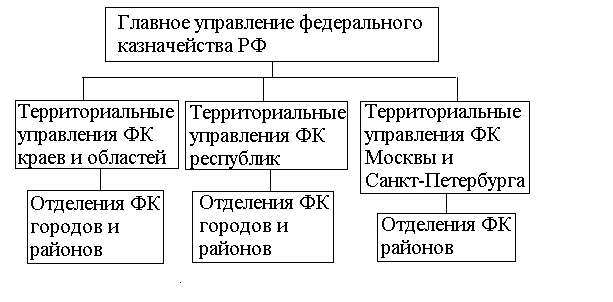

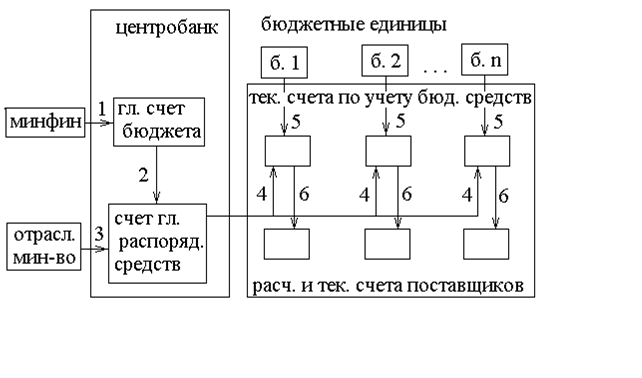

Казначейская система исполнения федерального бюджета

Структура казначейской системы, ее основные функции и принципы исполнения бюджета

Полномочия органов федерального казначейства по кассовому обслуживанию исполнения областного и местного бюджетов

Передача отдельных функций по исполнению областного и местного бюджетов органами федерального казначейства

Навигация

Передача отдельных функций по исполнению областного и местного бюджетов органами федерального казначейства

Казначейская система исполнения бюджета

66186

знаков

3

таблицы

0

изображений

3. Передача отдельных функций по исполнению областного и местного бюджетов органами федерального казначейства

Органы местного самоуправления взаимодействуют с территориальными органами Федерального казначейства на основе соблюдения государственных интересов и взаимного предоставления информации.

Органы местного самоуправления вправе заключать соглашения с территориальными органами Федерального казначейства об обслуживании исполнения местных бюджетов. В этом случае полномочия территориальных органов Федерального казначейства распространяются на организации, осуществляющие операции со средствами местного бюджета. Территориальные органы Федерального казначейства не вправе отказывать органам местного самоуправления в заключении таких соглашений.

Администрация субъекта Российской Федерации (органа местного самоуправления) поручает Управлению (отделению) федерального казначейства осуществление кассового обслуживания исполнения бюджета субъекта Российской Федерации (местного бюджета) по доходам и расходам.

Кассовое обслуживание исполнения доходной и расходной частей бюджета субъекта Российской Федерации (местного бюджета) осуществляется в соответствии с нормативными правовыми актами, регулирующими бюджетные правоотношения, принятыми органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления в пределах своей компетенции.

Полномочия органов федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта Российской Федерации (местного бюджета) определяются Соглашением.

Администрация субъекта Российской Федерации (органа местного самоуправления) организует и обеспечивает исполнение бюджета субъекта Российской Федерации (местного бюджета).

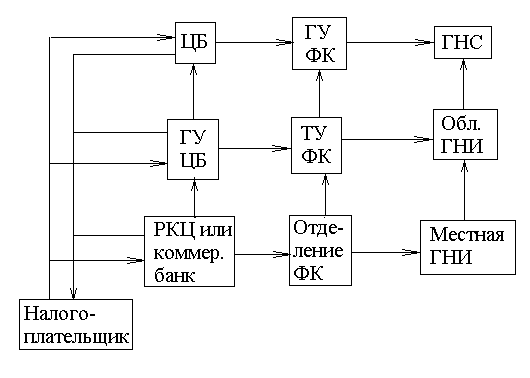

Кассовое обслуживание исполнения бюджета субъекта Российской Федерации (местного бюджета) органами федерального казначейства осуществляется во взаимодействии с финансовыми и налоговыми органами субъекта Российской Федерации (органа местного самоуправления), учреждениями Центрального банка Российской Федерации и другими кредитными организациями.

Открытие счетов бюджета субъекта Российской Федерации (местного бюджета) органами федерального казначейства для учета ими средств бюджетов субъектов Российской Федерации и местных бюджетов осуществляется в учреждениях Центрального банка Российской Федерации, других банках, привлеченных к обслуживанию счетов по учету доходов и средств бюджетов на основе договоров, заключаемых в порядке, определенном Указом Президента Российской Федерации от 12 мая 1997 г. N 477. Движение средств учитывается на текущих бюджетных счетах 40201 «Средства субъектов Российской Федерации» и 40204 «Средства местных бюджетов». Учет доходов бюджетов субъектов Российской Федерации и местных бюджетов осуществляется на счете 40101 «Налоги, распределяемые органами федерального казначейства» с символом 02.

Учет движения средств бюджетов субъектов Российской Федерации и местных бюджетов осуществляется на лицевых счетах, открываемых в органах федерального казначейства к счетам 40201, 40204.

Для учета расходов получателям бюджетных средств в органах федерального казначейства открываются лицевые счета, на которых отражается финансирование получателей бюджетных средств и их кассовые расходы.

Порядок учета операций, открытия и ведения лицевых счетов устанавливается Министерством финансов Российской Федерации.

Через лицевые счета получателей бюджетных средств, открытых в органах федерального казначейства, осуществляются:

- финансирование расходов учреждений и организаций в соответствии с действующим законодательством, на основании представленных в установленном порядке реестров на финансирование;

- перечисление средств между бюджетами различных уровней;

- расчеты с учреждениями и организациями в части компенсаций и социальных выплат по программам субъектов Российской Федерации и программам органов местного самоуправления.

Органы федерального казначейства в процессе осуществления кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов принимают на себя следующие обязательства:

- обеспечивают учет финансирования расходов соответствующего бюджета. При этом реестры для финансирования принимаются от финансовых органов в пределах остатков денежных средств на счетах 40201 «Средства бюджетов субъектов Российской Федерации» и 40204 «Средства местных бюджетов», уменьшенных на остаток неиспользованного финансирования на лицевых счетах получателей бюджетных средств;

- производят учет операций в разрезе кодов бюджетной классификации по зачислению доходов и возвратам излишне или неправильно уплаченных сумм налогов и других обязательных платежей из бюджета на основании платежных документов налогоплательщиков, органов федерального казначейства, финансовых органов, учет операций по расходам получателей бюджетных средств, а также на основании исполнительных документов о бесспорном взыскании средств в соответствии с действующим законодательством;

- обеспечивают выдачу информации по поступлениям в бюджет субъектов Российской Федерации и местные бюджеты в разрезе кодов бюджетной классификации;

- обеспечивают ежедневную выдачу информации о движении средств на счетах 40201 «Средства бюджетов субъектов Российской Федерации» и 40204 «Средства местных бюджетов» и свободных остатков, доступных для финансирования;

- обеспечивают выдачу соответствующему финансовому органу ежедневной сводной ведомости по кассовым расходам организаций соответствующего бюджета за прошедший операционный день и нарастающим итогом с начала года;

- открывают в установленном порядке получателям бюджетных средств лицевые счета для учета движения средств;

- производят записи в лицевых счетах на основании надлежаще оформленных расчетно - денежных документов (реестров, платежных поручений, чеков) установленной формы;

- выдают по мере совершения операций обслуживаемым получателям бюджетных средств выписки из лицевых счетов;

- оформляют расчетно-платежные документы;

- ведут журналы учета платежных поручений, чеков, отказов от акцепта;

- обеспечивают в установленном порядке в пределах своей компетенции выдачу денежных средств в наличной форме через соответствующие учреждения Банка России либо иные уполномоченные кредитные организации;

- обеспечивают конфиденциальность операций по лицевым счетам получателей бюджетных средств в соответствии с действующим законодательством;

- информируют получателей средств федерального бюджета об изменении порядка исполнения бюджета;

- консультируют получателей средств федерального бюджета по вопросам документооборота и вопросам, возникающим в процессе расчетного обслуживания;

- обеспечивают выдачу ежемесячного отчета по соответствующему бюджету о кассовых расходах за отчетный месяц и нарастающим итогом с начала года;

- подтверждают кассовые расходы на лицевых счетах бюджетных организаций, а также остатки на счетах 40201, 40204 по состоянию на 1 января каждого года.

Органы федерального казначейства имеют право:

- получать реестры для финансирования расходов по установленной форме от соответствующих финансовых органов или уполномоченных распорядителей бюджетных средств с указанием полного кода бюджетной классификации расходов бюджетов Российской Федерации;

- требовать от получателя средств федерального бюджета соблюдение правильности оформления платежных поручений на перечисление средств;

- осуществлять операции по лицевым счетам в пределах имеющихся остатков средств;

- приостанавливать или прекращать проведение кассовых операций по распоряжениям соответствующих органов государственной власти субъекта Российской Федерации либо органа местного самоуправления;

- проверять соответствие расходов, указанных в платежном документе, при проведении платежей, относительно выделенного финансирования в разрезе функциональной и экономической классификации расходов бюджетов Российской Федерации;

- отказать в приеме чека или платежного поручения, если документ, подписи, оттиск печати на них будут признаны сомнительными.

Администрация субъекта Российской Федерации или органа местного самоуправления, распорядители бюджетных средств принимают на себя следующие обязательства:

- представлять реестры для финансирования расходов по установленной форме в пределах имеющихся средств на счете, уменьшаемых на сумму неиспользованных лимитов в разрезе функциональной и экономической классификации расходов бюджетов Российской Федерации;

- предоставлять в органы федерального казначейства документы, необходимые для открытия лицевых счетов;

- соблюдать порядок оформления платежных документов при финансировании расходов.

Имеют право:

- распоряжаться средствами, находящимися на текущем бюджетном счете в пределах его остатка за минусом неиспользованного финансирования на счетах получателей бюджетных средств;

- распоряжаться средствами, находящимися на лицевых счетах в соответствии с действующим законодательством;

- получать от органа федерального казначейства необходимую информацию по движению средств на лицевом счете;

- контролировать своевременность зачисления и перечисления средств с лицевого счета;

- получать выписку со счетов по мере совершения операций.

Орган федерального казначейства не несет ответственности:

- по обязательствам администрации субъекта Российской Федерации или органа местного самоуправления, соответствующих финансовых органов и получателей бюджетных средств;

- за выплату наличных денежных средств по утерянному или похищенному чеку, если эта выплата произведена до получения органом федерального казначейства извещения получателя средств федерального бюджета;

- за правильность содержащихся в расчетных документах сведений и арифметических расчетов.

Убыток, который произойдет вследствие оплаты чека или платежного поручения с подложными подписями, подложной печатью или подложным текстом, несет получатель средств федерального бюджета, если в установленном законом порядке не будет доказана вина органа федерального казначейства.

Органы федерального казначейства при осуществлении функций, возложенных на них настоящим Соглашением, пользуются информационной базой, находящейся в распоряжении администрации субъекта Российской Федерации или органа местного самоуправления.

Возмещение расходов органов федерального казначейства по кассовому обслуживанию исполнения бюджетов производится за счет средств бюджета субъекта Российской Федерации или местного бюджета по договоренности сторон ежемесячно не позднее 10-го числа каждого месяца. Указанные средства используются в порядке, определяемом Правительством Российской Федерации.

Действие Соглашения может быть прекращено по соглашению сторон или по письменному уведомлению одной из сторон, при условии, что уведомление о прекращении действующего соглашения направлено другой стороне не позднее двух месяцев до даты прекращения соглашения.

Соглашение считается продленным на следующий бюджетный год, если ни одна из сторон не заявила о прекращении действия настоящего соглашения.

Стороны имеют право в одностороннем порядке расторгнуть настоящее Соглашение в случае несоблюдения его условий с соответствующим уведомлением другой стороны.

4 Порядок открытия и ведения органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета

Для учета операций по исполнению расходов федерального бюджета в органах федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- лицевой счет, предназначенный для учета доведенных главному распорядителю (распорядителю) средств лимитов бюджетных обязательств и объемов финансирования и распределению их по распорядителям и получателям средств, находящимся в его ведении (лицевой счет распорядителя средств);

- лицевой счет, предназначенный для учета операций по отражению доведенных лимитов бюджетных обязательств, объемов финансирования, принятых денежных обязательств, кассовых расходов получателя средств в процессе исполнения расходов федерального бюджета (лицевой счет получателя средств);

- лицевой счет, предназначенный для учета доведенных иному получателю средств лимитов бюджетных обязательств и объемов финансирования, а также кассовых расходов, произведенных иным получателем средств в процессе исполнения расходов федерального бюджета (лицевой счет иного получателя средств).

При открытии лицевых счетов орган федерального казначейства присваивает им в установленном порядке номера. При этом номер лицевого счета должен однозначно определять принадлежность распорядителя или получателя средств, иного получателя средств к главному распорядителю средств.

Каждому виду лицевого счета присваивается один из следующих кодов:

- 01 - лицевой счет распорядителя средств;

- 03 - лицевой счет получателя средств;

- 09 - лицевой счет иного получателя средств.

Номер лицевого счета состоит из одиннадцати разрядов:

| Номера разрядов | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

где:

- 1 и 2 разряды - код лицевого счета;

- с 3 по 10 разряд - учетный номер клиента, из них:

- с 3 по 5 разряд - код главы главного распорядителя средств, в ведении которого находится распорядитель, получатель, иной получатель средств, в соответствии с бюджетной классификацией Российской Федерации;

- с 6 по 10 разряд - код распорядителя или получателя средств, иного получателя средств в Реестре получателей средств федерального бюджета;

- 11 разряд - резервный разряд. Используется в порядке, установленном органом федерального казначейства.

Органы федерального казначейства при открытии соответствующих лицевых счетов клиенту используют учетный номер клиента. Порядок присвоения клиентам учетных номеров устанавливается Министерством финансов Российской Федерации. Лицевые счета в органах федерального казначейства открываются клиентам, включенным в Реестр получателей средств федерального бюджета.

Органы федерального казначейства для учета средств, полученных от предпринимательской и иной приносящей доход деятельности, открывают в установленном Центральным банком Российской Федерации порядке с заключением договора банковского счета, в учреждениях Центрального банка Российской Федерации, а в случае отсутствия учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности выполнения ими этих функций - в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации - лицевые счета на балансовом счете N 40503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации» с отличительным признаком «1» в четырнадцатом разряде номера лицевого счета.

Основанием для открытия получателям средств лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, являются генеральные разрешения на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, в территориальных органах Федерального казначейства главному распорядителю средств федерального бюджета и подведомственным ему учреждениям (генеральные разрешения), выданные Федеральным казначейством главным распорядителям средств федерального бюджета (главные распорядители средств) и разрешения на открытие лицевого счета для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, в территориальных органах Федерального казначейства (разрешения), выдаваемые в соответствии с генеральными разрешениями главными распорядителями средств и распорядителями средств федерального бюджета (распорядители средств) получателям средств.

Оформленные генеральные разрешения регистрируются Федеральным казначейством в Журнале регистрации генеральных разрешений на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, в территориальных органах Федерального казначейства с присвоением генеральным разрешениям номеров в порядке, установленном пунктом 10 настоящего Приказа, и выдаются главным распорядителям средств под расписку в Журнале.

Структура номера генерального разрешения состоит из 6 разрядов:

| Номера разрядов | 1 | 2 | 3 | 4 | 5 | 6 |

где:

- с 1 по 3 разряды - код главы главного распорядителя средств, в ведении которого находятся получатели средств, в соответствии с бюджетной классификацией Российской Федерации;

- с 4 по 6 разряды - порядковый номер генерального разрешения.

Структура номера дополнения к генеральному разрешению состоит из 8 разрядов:

| Номера разрядов | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

где:

- с 1 по 6 разряды - номер генерального разрешения, к которому разработано дополнение;

- с 7 по 8 разряды - номер дополнения.

На основании генеральных разрешений главные распорядители средств и распорядители средств оформляют и самостоятельно доводят до находящихся в их ведении получателей средств разрешения.

Если получатель средств наделяет созданные им структурные и территориально обособленные подразделения, в соответствии с положениями об этих подразделениях, правом ведения бухгалтерского учета и собственной сметой доходов и расходов по внебюджетным средствам, на них распространяется понятие получатель средств.

Средства, полученные от предпринимательской и иной приносящей доход деятельности - средства, полученные клиентами из внебюджетных источников, образование и расходование которых установлено законодательными актами, решениями Президента Российской Федерации и Правительства Российской Федерации, а в отдельных случаях - нормативными правовыми актами федеральных органов исполнительной власти и учредительными документами (уставами) получателей средств гражданско-правовыми договорами (внебюджетные средства).

Лицевой счет для учета операций со средствами, полученными клиентом от предпринимательской и иной приносящей доход деятельности - регистр аналитического учета органа федерального казначейства, предназначенный для отражения в учете операций по поступлению и расходованию внебюджетных средств (лицевой счет по учету внебюджетных средств).

Операции, отраженные на лицевых счетах по учету внебюджетных средств, являются объектами бухгалтерского учета исполнения смет доходов и расходов по внебюджетным средствам клиентов. Указанные операции производятся в валюте Российской Федерации на основании расчетных и кассовых документов.

Учет операций на лицевых счетах по учету внебюджетных средств осуществляется нарастающим итогом с начала финансового года в структуре показателей экономической классификации расходов бюджетов Российской Федерации.

При нумерации лицевых счетов по учету внебюджетных средств используется код 06 - лицевой счет по учету внебюджетных средств.

Органы федерального казначейства при открытии клиентам лицевых счетов по учету внебюджетных средств используют учетный номер, присвоенный им в Реестре получателей средств федерального бюджета при открытии лицевых счетов для учета операций со средствами федерального бюджета.

Лицевые счета по учету внебюджетных средств открываются клиентам в органах федерального казначейства по месту открытия им лицевых счетов получателей средств для учета операций со средствами федерального бюджета. Если на момент открытия лицевого счета по учету внебюджетных средств клиенту не открыт лицевой счет для учета операций со средствами федерального бюджета, орган федерального казначейства открывает клиенту в установленном порядке вначале лицевой счет для учета операций со средствами федерального бюджета. Каждому клиенту может быть открыт только один лицевой счет по учету внебюджетных средств.

Органы Федерального казначейства для учета операций со средствами, поступающими во временное распоряжение клиентов в соответствии с законодательством Российской Федерации (средства, поступающие во временное распоряжение), открывают в установленном Центральным банком Российской Федерации порядке в учреждениях Центрального банка Российской Федерации, а в случае отсутствия учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности выполнения ими этих функций - в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации (банк) - счета на балансовом счете N 40302 «Средства, поступающие во временное распоряжение бюджетных учреждений» (счет органа Федерального казначейства) с отличительным признаком «1» в четырнадцатом разряде номера лицевого счета.

Орган Федерального казначейства для осуществления операций со средствами, поступающими во временное распоряжение, открывает клиенту лицевой счет для учета операций со средствами во временном распоряжении.

Нумерация лицевых счетов для учета операций со средствами во временном распоряжении осуществляется в порядке, установленном пунктом 6 Инструкции о порядке открытия и ведения органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета, утвержденной Приказом Министерства финансов Российской Федерации от 31 декабря 2002г. N 142н (зарегистрирован в Министерстве юстиции Российской Федерации 6 февраля 2003г., регистрационный номер 4189) (Инструкция, утвержденная Приказом Минфина России от 31 декабря 2002г. N 142н).

При нумерации лицевых счетов для учета операций со средствами во временном распоряжении используется код 05 - лицевой счет для учета операций со средствами во временном распоряжении.

Орган Федерального казначейства при открытии клиенту лицевого счета для учета операций со средствами во временном распоряжении использует учетный номер, присвоенный клиенту в Сводном реестре главных распорядителей, распорядителей и получателей средств федерального бюджета при открытии лицевых счетов для учета операций со средствами федерального бюджета.

Лицевой счет для учета операций со средствами во временном распоряжении открывается клиенту в органе Федерального казначейства по месту открытия ему лицевого счета получателя средств федерального бюджета. Если на момент открытия лицевого счета для учета операций со средствами во временном распоряжении клиенту не открыт лицевой счет для учета операций со средствами федерального бюджета, орган Федерального казначейства открывает клиенту в установленном порядке вначале лицевой счет для учета операций со средствами федерального бюджета. Каждому клиенту может быть открыт только один лицевой счет для учета операций со средствами во временном распоряжении.

Для отражения операций по источникам финансирования дефицита федерального бюджета в Федеральном казначействе и (или) в территориальных органах Федерального казначейства (органы Федерального казначейства) открываются и ведутся следующие лицевые счета:

- лицевой счет, предназначенный для отражения Федеральным казначейством доведенных администратору источников внутреннего финансирования дефицита федерального бюджета и администратору источников внешнего финансирования дефицита федерального бюджета (администратор) сумм, предусмотренных в росписи источников внутреннего финансирования дефицита федерального бюджета и росписи источников внешнего финансирования дефицита федерального бюджета на соответствующий финансовый год (бюджетные назначения), и объемов финансирования для осуществления кассовых выплат (объемы финансирования) и распределения их между находящимися в его ведении администраторами (территориальный администратор), в первом и втором разрядах номера которого используется код 12 (лицевой счет администратора);

- лицевой счет, предназначенный для отражения органами Федерального казначейства доведенных территориальному администратору бюджетных назначений и объемов финансирования и распределения их между нижестоящими территориальными администраторами, в первом и втором разрядах номера которого используется код 12 (лицевой счет территориального администратора);

- лицевой счет, предназначенный для отражения органами Федерального казначейства доведенных бюджетных назначений и объемов финансирования, а также кассовых выплат по источникам финансирования дефицита федерального бюджета (кассовые выплаты), произведенных администратором или территориальным администратором, в первом и втором разрядах номера которого используется код 13 (лицевой счет получателя средств по источникам финансирования дефицита федерального бюджета).

Лицевые счета открываются в порядке, установленном для открытия лицевых счетов распорядителя средств федерального бюджета по учету операций по исполнению расходов федерального бюджета, в порядке, установленном для открытия лицевых счетов получателей средств федерального бюджета.

Федеральное казначейство (Операционное управление) на основании представленных Министерством финансов Российской Федерации росписи источников внутреннего финансирования дефицита федерального бюджета и росписи источников внешнего финансирования дефицита федерального бюджета на соответствующий финансовый год оформляет в двух экземплярах Уведомление о бюджетных назначениях и объемах финансирования для осуществления кассовых выплат по источникам финансирования дефицита федерального бюджета (Уведомление) и отражает показатели, указанные в Уведомлении, на лицевом счете администратора.

Стабилизационный фонд Российской Федерации (Стабилизационный фонд) - часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. Операции со средствами Стабилизационного фонда отражаются на отдельных счетах Федерального казначейства, открытых в Центральном банке Российской Федерации. Учет операций со средствами Стабилизационного фонда осуществляется в порядке, установленном для учета операций со средствами федерального бюджета. Операции со средствами Стабилизационного фонда отражаются в отчете об исполнении федерального бюджета.

Правительство Российской Федерации направляет ежеквартальные (нарастающим итогом) и годовые отчеты в Государственную Думу Федерального Собрания Российской Федерации и Совет Федерации Федерального Собрания Российской Федерации о поступлении средств в Стабилизационный фонд, их размещении и использовании в составе отчетности об исполнении федерального бюджета.

Министерство финансов Российской Федерации ежемесячно опубликовывает сведения об остатках средств Стабилизационного фонда на начало отчетного месяца, объеме поступлений средств в Стабилизационный фонд и (или) использовании средств Стабилизационного фонда в отчетном месяце.

Заключение

Таким образом, органы Федерального казначейства, представляя интересы государства, берут под контроль действия участников процесса исполнения бюджета. Они следят за целевым использованием бюджетных средств, выясняют обоснованность предназначаемых объемов финансирования.

Исполнение бюджета представляет собой один из важнейших элементов бюджетных правоотношений. На этой стадии бюджетного процесса происходит, с одной стороны, сбор в бюджет запланированных на конкретный финансовый год налоговых и неналоговых доходов, а с другой – распределение имеющихся (собранных) бюджетных средств между их получателями, в результате которого и осуществляется запланированное финансирование деятельности государства и органов местного самоуправления (в лице их органов и структур).

Исполнить бюджет - значит обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и профинансировать все запланированные им расходы. Исполнение бюджета как стадия бюджетного процесса означает мобилизацию всех запланированных по бюджету доходов и финансирование предусмотренных расходов.

В соответствии со ст. 215 БК в России установлено в качестве приоритетного казначейское исполнение бюджета. При этом организация исполнения и исполнение бюджета, управление его счетами и средствами возложены на органы исполнительной власти. Эти органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Бюджеты всех уровней бюджетной системы России должны исполняться казначейским способом на основе принципа единства кассы. В современных условиях этот принцип предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета, за исключением операций по исполнению федерального бюджета, осуществляемых за пределами России в соответствии с российским законодательством.

Главным принципом исполнения федерального бюджета становится отражение всех операций и средств федерального бюджета в системе балансовых счетов Федерального казначейства РФ. Осуществление операций, минуя систему балансовых счетов Федерального казначейства РФ, запрещается законодательством.

Для учета операций по исполнению расходов федерального бюджета в органах федерального казначейства открываются и ведутся следующие виды лицевых счетов: лицевой счет, предназначенный для учета доведенных главному распорядителю средств лимитов бюджетных обязательств и объемов финансирования и распределению их по распорядителям и получателям средств, находящимся в его ведении; лицевой счет, предназначенный для учета операций по отражению доведенных лимитов бюджетных обязательств, объемов финансирования, принятых денежных обязательств, кассовых расходов получателя средств в процессе исполнения расходов федерального бюджета; лиицевой счет, предназначенный для учета доведенных иному получателю средств лимитов бюджетных обязательств и объемов финансирования, а также кассовых расходов, произведенных иным получателем средств в процессе исполнения расходов федерального бюджета.

Органы федерального казначейства для учета средств, полученных от предпринимательской и иной приносящей доход деятельности, открывают в установленном Центральным банком Российской Федерации порядке с заключением договора банковского счета, в учреждениях Центрального банка Российской Федерации, а в случае отсутствия учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности выполнения ими этих функций - в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации - лицевые счета на балансовом счете N 40503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации» с отличительным признаком «1» в четырнадцатом разряде номера лицевого счета.

Средства, полученные от предпринимательской и иной приносящей доход деятельности - средства, полученные клиентами из внебюджетных источников, образование и расходование которых установлено законодательными актами, решениями Президента Российской Федерации и Правительства Российской Федерации, а в отдельных случаях - нормативными правовыми актами федеральных органов исполнительной власти и учредительными документами (уставами) получателей средств гражданско-правовыми договорами (внебюджетные средства). Лицевой счет для учета операций со средствами, полученными клиентом от предпринимательской и иной приносящей доход деятельности - регистр аналитического учета органа федерального казначейства, предназначенный для отражения в учете операций по поступлению и расходованию внебюджетных средств (лицевой счет по учету внебюджетных средств).

Органы Федерального казначейства для учета операций со средствами, поступающими во временное распоряжение клиентов в соответствии с законодательством Российской Федерации, открывают в установленном Центральным банком Российской Федерации порядке в учреждениях Центрального банка Российской Федерации, а в случае отсутствия учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности выполнения ими этих функций - в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации - счета на балансовом счете N40302 «Средства, поступающие во временное распоряжение бюджетных учреждений» с отличительным признаком «1» в четырнадцатом разряде номера лицевого счета.

Для отражения операций по источникам финансирования дефицита федерального бюджета в Федеральном казначействе и (или) в территориальных органах Федерального казначейства открываются и ведутся следующие лицевые счета: лицевой счет, предназначенный для отражения Федеральным казначейством доведенных администратору источников внутреннего финансирования дефицита федерального бюджета и администратору источников внешнего финансирования дефицита федерального бюджета, предусмотренных в росписи источников внутреннего финансирования дефицита федерального бюджета и росписи источников внешнего финансирования дефицита федерального бюджета на соответствующий финансовый год, и объемов финансирования для осуществления кассовых выплат и распределения их между находящимися в его ведении администраторами, в первом и втором разрядах номера которого используется код 12; лицевой счет, предназначенный для отражения органами Федерального казначейства доведенных территориальному администратору бюджетных назначений и объемов финансирования и распределения их между нижестоящими территориальными администраторами, в первом и втором разрядах номера которого используется код 12; лицевой счет, предназначенный для отражения органами Федерального казначейства доведенных бюджетных назначений и объемов финансирования, а также кассовых выплат по источникам финансирования дефицита федерального бюджета, произведенных администратором или территориальным администратором, в первом и втором разрядах номера которого используется код 13.

Список используемой литературы

1. Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ [Текст] (ред. от 01.12.2008 N 225-ФЗ)

2. Гражданский кодекс РФ (части первая, вторая и третья) [Текст] (с изм. и доп. от 25.11.2008 N 223-ФЗ)

3. Конституция Российской Федерации [Текст] (с изм. от 25.03.2004)

4. Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ [Текст] (ред. от 30.12.2008 N 314-ФЗ, от 30.12.2008 N 323-ФЗ)

5. Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ [Текст] (ред. от 30.12.2008 N 314-ФЗ, от 30.12.2008 N 323-ФЗ)

6. Ашмарина Н.М. Некоторые аспекты расширения предмета финансового права в Российской Федерации: проблемы и перспективы: монография. - М.: Полиграф ОПТ, 2008. – 69 с.

7. Безденежных А.В., Начинкин Д.Б. Особенности казначейской системы исполнения бюджетов // Бухгалтерский учет в бюджетных и некоммерческих организациях.-2008. - № 15(45) - С. 28-30.

8. Безденежных. А.В. Институт казначейства как инструмент государственного влияния на экономику государства // Финансы. – 2008. - №2. - С.25-27.

9. Бурцев В.В. Об этике и принципах финансового контроля // Финансы. – М., 2007. - №6. – С. 59-62.

10. Бюджетное право и процесс: учебник / В.А. Парыгина, А.А. Тедеев. – М.: Изд-во Эксмо, 2007. – 598 с.

11. Горбунова О.Н., Селюков А.Д., Другова Ю.В. Бюджетноеправо России: учебное пособие. - М.: Велби, 2009. – 269 с.

12. Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. - М., 2007. – 261 с.

13. Грушевский В.И. Финансы: учебник. - М.: Изд-во Московского. института экономики, 2008. – 283 с.

14. Ицкович Б.Ф. Контроль финансовых потоков государства: диссертация на соискание ученой степени кандидата экономических наук. - Екатеринбург, 2009. – 163 с.

15. Крохина Ю.А. Бюджетное право и российский федерализм. - М., 2007. – 378 с.

16. Кучеров И.И. Бюджетное право России: курс лекций. — М.: ЮрИнфоР, 2009. – 253 с.

17. Малышева В.И. Казначейство: цель, задачи, функции // Финансы. – М., 2007. - №12. – С. 24-26.

18. Нестеренко Т.Г. Казначейская система как инструмент эффективности управления государственными финансами // Финансы. – М., 2008. - №3. – С. 16-20.

19. Парыгина В.А., Тедеев А.А., Мельников С.И. Бюджетная система Российской Федерации. - Ростов н/Д: Феникс, 2006. – 469 с.

20. Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации: учебник. - М.: Юрайт, 2009. – 539 с.

21. Седова М.Л. Некоторые вопросы организации исполнения бюджетов в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях.- 2008. - № 1 .- С.7-9.

22. Ткачук В.И. Государственный бюджет: учебник. - Минск, 2007. – 135 с.

23. Финансово-кредитный словарь. / Гл. ред. В.Ф. Гарбузов. - М.: Финансы и статистика, 2006. – 590 с.

24. Финансы. Денежное обращение. Кредит: учебник для вузов / Под. Ред. Дробозиной Л.А. – М.: ЮНИТИ, 2007. - 450 с.

25. Финансы: учебник / Под ред. д-ра экон. наук, проф. С.И. Лушина, д-ра экон. наук, проф. В.А. Слепова. – 2-е изд., переаб. и дополн. – М.: Экономистъ, 2008. – 682 с.

26. Финансы: учебник для вузов / Под ред. проф. Дробозиной Л.А. – М.: ЮНИТИ, 2009.- 561 с.

[1] Финансы. Денежное обращение. Кредит: учебник для вузов / Под. Ред. Дробозиной Л.А. – М.: ЮНИТИ, 2007. - С. 115.

[2] Ицкович Б.Ф. Контроль финансовых потоков государства: диссертация на соискание ученой степени кандидата экономических наук .- Екатеринбург, 2009. – С. 24.

[3] Ткачук В.И. Государственный бюджет: учебник. - Минск, 2007. – С. 121.

[4] Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации: учебник. - М.: Юрайт, 2009. – С. 154.

[5] Седова М.Л., Некоторые вопросы организации исполнения бюджетов в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2008. - № 1. - С.7-9.

[6] Финансово-кредитный словарь / Гл. ред. В.Ф. Гарбузов. - М.: Финансы и статистика, 2006. – С. 263.

[7] Малышева В.И. Казначейство: цель, задачи, функции // Финансы. – М., 2007. - №12. – С. 24-26.

[8] Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ [Текст] (ред. от 01.12.2008 N 225-ФЗ)

[9] Нестеренко Т.Г. Казначейская система как инструмент эффективности управления государственными финансами // Финансы. – М., 2008. - №3. – С. 16-20.

[10] Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ [Текст] (ред. от 01.12.2008 N 225-ФЗ)

Похожие работы

... их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов. Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... и коммерческих банков); · смешанная, для которой характерно обслуживание бюджетных счетов как казначейством, так и центральным банком. С 1918 года в СССР сложилась банковская система исполнения бюджета, которая практически без изменений просуществовала до 1992 г. С распадом СССР и появлением коммерческих банков, для которых исполнение бюджета не носило приоритетного характера, Министерство ...

... и кредиторами за оказанные услуги. Счет 030200000 «Расчеты с поставщиками и подрядчиками» По счету 030200000 отражаются суммы кредиторской задолженности, возникшие по расчетам: - с поставщиками за поставленные материальные ценности и оказанные услуги; - с подрядчиками, заказчиками, за выполненные работы и оказанные услуги; - по начисленным суммам заработной платы, денежного ...

0 комментариев