Сутність оподаткування прибутку підприємств

Ухилення від сплати податку на прибуток та відповідальність платників податку

Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк”

Факторний аналіз прибуткотівої діяльності підприємства

Види і оцінка рентабельності

Особливості податку на прибуток у світовій практиці

Механізм та перспективи покращення оподаткування прибутку підприємств

Навигация

Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк”

Оподаткування прибутку підприємств на прикладі ЗАТ СП "Теріхем-Луцьк"

94892

знака

10

таблиц

5

изображений

2.1 Аналіз порядку сплати податку на прибуток на прикладі ЗАТ СП “Теріхем-Луцьк”

Декларація з податку на прибуток підприємства подається платником незалежно від того, виникло у звітному періоді у платника податкове зобов’язання чи ні, тобто незалежно від стану фінансово-господарської діяльності платника податку.

Згідно Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства №349-IV від 24.12.2002 р.” більше не потрібно подавати Розрахунку авансових внесків податку на прибуток, Розрахунку фінансових результатів товарообмінних (бартерних) операцій , замість двох податкових періодів(квартал, рік) – чотири (1-й квартал, півріччя, три квартали, рік). Цим Законом України запроваджено нові форми звітності – Спрощену для кварталу, півріччя, трьох кварталів і річну [30,411].

Строки подання Декларації з податку на прибуток підприємства – протягом 40 днів, що настають за останнім календарним днем звітного кварталу, наприклад у 2006 р.:

– за перший квартал – не пізніше 12 травня 2006 р.;

– за півріччя – не пізніше 11 серпня 2006 р.;

– за три квартали – не пізніше 10 листопада 2006 р.;

– за рік – не пізніше 9 лютого 2007 р.

Перерахувати податок на протязі 6 строків платежу:

– за січень – не пізніше 2 березня;

– за І квартал – не пізніше 20 травня;

– за ІІ квартал – не пізніше 19 серпня;

– за ІІІ квартал – не пізніше 10 листопада;

– за листопад – не пізніше 30 грудня;

– за IV квартал не пізніше 19 лютого 2007 р.

Якщо, наприклад, товариство з обмеженою відповідальністю зареєструвалося у податковому обліку у лютому, то першу декларацію про прибуток підприємства необхідно подати до податкової інспекції за підсумками календарного півріччя поточного року[25, 411].

Основним документом, який регулює механізм визначення і справляння податку на прибуток є Закон України “Про оподаткування прибутку підприємства”, який діє з 1 липня 1997 року в редакції Закону України від 22 травня 1997року із змінами та доповненнями.

Згідно цього закону до платників податку відносяться:

− з числа резидентів – суб’єкти господарської діяльності, бюджетні, громадські та інші підприємства ,установи і організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами;

− з числа нерезидентів - фізичні і юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження в Україні;

− філіали, відділення та інші відокремлені підрозділи платників податку, що не мають статусу юридичної особи та знаходяться на іншій території, ніж платник податку, що має такі філії, може ухвалити рішення про сплату консолідованого податку;

− постійні представництва нерезидентів, які одержують прибуток із джерел походження в Україні або виконують представницькі функції щодо таких нерезидентів чи їх засновників;

Об’єктом оподаткування є прибуток (за економічним змістом оподаткований дохід), який визначається шляхом вирахування від скоригованого валового доходу (виручки) сум валових витрат і амортизаційних відрахувань [11, 13]. Методику визначення податку на прибуток наведено в розділі 1, пункт 1.2.

Декларація про прибуток складається із заголовної та семи основних частин і двадцять одного додатка.(Див.в додатки.)

У загальній частині декларації відображається певна назва підприємства, ідентифікаційний код, назва органу, у віданні якого перебуває підприємство, місцезнаходження та номер телефону платника.

У першій частині (рядки з 01 по 03) визначається загальна сума валових доходів платника податку отриманих від усіх видів діяльності протягом податкового періоду в грошовій, матеріальній або нематеріальній формі як на території України, так і за її межами. Також визначається загальна сума скоригованого валового доходу.

Валовий дохід являє собою загальну суму доходу платника податку від усіх видів діяльності, отриманого (нарахованого) за звітний період у грошовій , матеріальній або нематеріальній формах як в Україні, так і за її межами без сум акцизного збору, податку на додану вартість і інших надходжень, що не є доходом платника податку.

До складу валового доходу включають:

− доходи від продажу товарів (робіт, послуг);

− приріст балансової вартості запасів;

− доходи від виконання довгострокових договорів;

− прибуток від операцій із землею;

− доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг;

− суми страхового відшкодування за втрачене застраховане майно;

− дохід від продажу цінних паперів, операцій з валютними цінностями і борговими зобов’язаннями;

− доходи від операцій з основними фондами, нематеріальними активами;

− доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів, процентів, роялті, від здійснення операцій лізингу (оренди);

− доходи у вигляді безповоротної фінансової допомоги, а також у вигляді вартості безкоштовно наданих товарів;

− інші види доходів [11, 13].

Водночас, до складу валового доходу не включаються:

− суми ПДВ, акцизного збору;

− суми коштів або вартість майна, отримані платником податку як компенсація за примусове відчуження державою іншого майна у платника податку у випадках, передбачених законодавством;

− сума коштів і вартість майна, отримані платником податку за рішенням суду ;

− суми податків, зборів і обов'язкових платежів, що повертаються платнику податку з бюджету, як зайво внесені платежі;

− суми коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій;

− суми отриманого платником податку емісійного доходу;

− інші надходження, згідно з законом про оподаткування прибутку [22, 14].

В свою чергу аналіз механізму оподаткування прибутку підприємства будемо проводити на ЗАТ спiльного українсько - словацького пiдприємства "Терiхем - Луцьк", яке було засноване у квiтнi 1999 року на основi трьох фiрм: - словацького акцiонерного товариства "Хемосвiт"; - словацького акцiонерного товариства "Терiхем"; - українського вiдкритого акцiонерного товариства "Луцькпластмас". ЗАТ СП "Терiхем - Луцьк" розмiщене на територiї ВАТ "Луцькпластмас" у м. Луцьку, Волинської областi i випускає полiпропiленовi плiвки технiчного призначення, а з жовтня 2003 року i побутового призначення, а саме: - конденсаторнi плiвки: базовi плiвки, якi призначенi для металiзацiї TERFILM EC; гладкi плiвки якi у комбiнацiї з папером використовуються для виробництва високовольтних конденсаторiв TERFILM E; шершавi плiвки, якi використовуються для виробництва масляних високовольтних конденсаторiв TERFILM RER. - пакувальнi полiпропiленовi плiвки використовуються для пакування харчових продуктiв, товарiв легкої промисловостi а також тютюнових виробiв. За рахунок власних коштiв ЗАТ СП "Терiхем - Луцьк" здiйснює капiтальнi iнвестицiї у покращення виробництва плiвки. За перiод з 1999 року по вересень 2006 року здiйснено капiтальних iнвестицiй на суму 15,5 млн. грн. ЗАТ СП "Терiхем - Луцьк" не має заборгованостi iз виплати заробiтної плати, боргiв перед бюджетом та соцiальними фондами iз сплати податкiв та обов`язкових платежiв.

За останні три роки результати виробничої діяльності підприємства були такими (див. табл.2.1).

Отже, загальна сума валового доходу у 2005 році склала 41952,0 тис.грн.; у 2006 – 60699,7 тис. грн.; у 2007 – 55322,3 тис. грн. Найбільш частка валових доходів формувалася за рахунок доходів від продажу товарів (робіт, послуг), що відповідно склали у 2005– 28007,2 тис. грн.; у 2006 – 50125,1 тис. грн.; у 2007 – 49537,3 тис. грн. Слід відмітити, що у 2006 році не відбувалося приросту балансової вартості запасів, а у 2005 році вона становила 7633,2 тис. грн.; у 2007 – 3385,4 тис. грн.

Таблиця 2.1Показники фінансової діяльності ЗАТ СП “Теріхем-Луцьк” (тис. грн.)

| № | Показник | 2005 | 2006 | 2007 | 2007 у % до 2005 |

| 1. | Валові доходи | 41952,0 | 60699,7 | 55322,3 | 131,87 |

| 2. | Скориговані валові доходи | 41980,7 | 60699,7 | 55322,3 | 131,78 |

| 3. | Валові витрати | 39092,8 | 55895,4 | 50558,3 | 129,33 |

| 4. | Скориговані валові витрати | 39497,9 | 56000,1 | 50730,5 | 128,44 |

| 5. | Амортизаційні відрахування | 2287,4 | 3964,4 | 3735,1 | 163,29 |

| 6. | Прибуток, що підлягає оподаткуванню | 195,4 | 735,2 | 856,7 | 438,43 |

| 7. | Податок на прибуток | 58,6 | 27,8 | 6,0 | 10,24 |

Скоригований валовий дохід склав у 2005 – 41980,7 тис. грн.; у 2006 – 60699,7 тис. грн.; у 2007 – 55322,3 тис. грн.

У другій частині декларації (рядки з 04 по 06) визначається загальна сума валових витрат виробництва та обігу. У цій частині відображаються також витрати, які за своїм змістом виключаються із загальної суми валових витрат з метою оподаткування.

Валові витрати виробництва і обігу — сума будь-яких витрат платника податку в грошовій, матеріальній і нематеріальній формах, що здійснюється як компенсація вартості товару (робіт, послуг), які купуються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності

При цьому до складу валових витрат включають:

− суми всіх видів витрат, сплачених (нарахованих) протягом звітного періоду ;

− суми коштів або вартість майна, добровільно перерахованих (переданих) до Державного бюджету України або бюджетів територіальних об'єднань, в добродійні фонди і організації, але не більше 4% оподатковуваного прибутку у звітному періоді;

− суми внесених (нарахованих) податків, зборів (обов'язкових платежів), що включаються в собівартість продукції, а також пені, штрафів, неустойок, сплачених за порушення господарських договорів або за рішенням суду;

− суми витрат, не врахованих у минулих податкових періодах у зв'язку з допущенням помилок і виявлених у звітному періоді;

− суми безнадійної заборгованості;

− суми витрат на поліпшення основних фондів (капітальний ремонт, реконструкція та ін.) у межах 10% балансової вартості відповідних груп на початок року;

− витрати на утримання та експлуатацію житлово-комунального господарства, об'єктів соціальної інфраструктури ;

− витрати на проведення реклами по пропаганді переваг вироблених товарів, а також витрати, пов'язанні з організацією прийомів, презентацій з метою реклами, але не більше 2% від оподатковуваного прибутку;

− витрати, пов'язані зі здійсненням лізингових (орендних) операцій;

− витрати по операціях із борговими зобов'язаннями та валютними цінностями;

− витрати по операціях із основними фондами та нематеріальними активами;

− амортизаційні відрахування по основних фондах та матеріальних активах;

− інші витрати.

До витрат, які не включаються до складу валових, можна віднести:

− Вартість витрат на організацію та проведення прийомів, презентацій, свят, розваг, відпочинку, придбання та розповсюдження подарунків(за винятком благодійних внесків та пожертвувань).

− Вартість білетів для участі в азартних іграх.

− Кошти витрачені на задоволення особистих потреб працівників, за винятком оплати праці і витрат із обов’язкових соціальних фондів.

− Сума податку на прибуток підприємства, податку на нерухомість, дивіденди, а також сума податку на додану вартість, що включається до ціни товарів, податки на доходи фізичних осіб.

− Вартість торгових патентів.

− Сума сплачених штрафів, пені ,недоплати.

− Емісійний дохід.

− Сума виплачених дивідендів.

− Сума коштів, нарахованих на утримання органів управління.

− Сума будь-яких витрат, що не підтверджені відповідними документами.

− Витрати на придбання, реконструкцію, модернізацію, ремонт, та інше поліпшення основних фондів [22, 16-18].

По даному аналізованому підприємстві сума валових витрат найбільшою була у 2006 році і становила 55895,4 тис. грн. Головними статтями витрат були витрати на придбання товарів (робіт, послуг), які становили найбільш питому вагу – 37171,5 тис. грн. або 66,5 %; витрати на оплату праці – 1973,7 тис. грн. (3,53 %), сума страхового збору – 693,2 тис. грн. (1,24 %); витрати на поліпшення основних фондів та нафтогазових свердловин – 1491,6 (2,66 %); сума податків, зборів, (обов’язкових платежів) – 78,2 тис. грн. (0,14 %); інші витрати – 10616,3 тис. грн. (18,99 %).

Як бачимо, витрати на оплату праці зростають (2005 – 2,7 %; 2006– 3,53 %; 2007– 5,04 %), а витрати на придбання товарів різносторонньо коливаються, проте спостерігається динаміка до зростання (2005– 78,52 %; 2006– 66,5 %; 2007– 83,82 %). Це є негативною тенденцією, оскільки, при зростанні обсягу виготовленої продукції, витрати на матеріали зростають, тобто підвищується матеріаломісткість продукції, тому можна прогнозувати про зменшення прибутковості підприємства у 2008 році.

Сума скоригованих валових витрат склала у 2005 – 39497,9 тис. грн. у 2006 – 56000,1 тис. грн.; у 2007– 50730,5 тис. грн.

У третій частині (рядок 07) визначається загальна сума нарахованих амортизаційних відрахувань по основних фондах та матеріальних активах, а також амортизаційні відрахування, які за своїм змістом з метою оподаткування підлягають виключенню із загальної суми амортизаційних відрахувань.

Термін «амортизація» у відповідності з новим законом означає поступове віднесення затрат на придбання, виготовлення (або поліпшення) основних фондів і нематеріальних активів на зменшення прибутку підприємств в межах норм амортизаційних відрахувань [22, 39].

Основні фонди підлягають розподілу за такими групами:

група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини, вартість капітального поліпшення землі;

група 2 – автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти; інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Для кожної з груп норми амортизаційних відрахувань встановлюються у % до балансової вартості цих груп в такому розмірі (в розрахунку на податковий квартал): для групи 1 –2%; для 2 –10%; для 3 –6%; для групи 4 – 15%.

Балансова вартість груп основних фондів розраховується за спеціальною формулою (2.1) на початок кожного кварталу:

Б (а) = Б (а-1) + П (а-1) – В (а-1) – А (а-1), (2.1)

Б (а) –балансова вартість групи (окремого об’єкта основних фондів групи 1) на початок розрахункового кварталу;

Б (а-1) –балансова вартість групи(окремого об’єкта основних фондів групи 1) на початок кварталу , що передував розрахунковому;

П (а-1) –сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В (а-1) – сума виведених з експлуатації основних фондів (окремого об’єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А (а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому[6, 218].

Сума амортизаційних відрахувань у 2005 році склала 2287,4 тис. грн..; у 2006 –3964,4 тис. грн.; у 2007 – 3735,1 тис. грн. У четвертій частині декларації (рядки з 08 по 17) визначається сума прибутку, що підлягає оподаткуванню за загальною ставкою. Об’єкт оподаткування у 2005 році становив 195,4 тис. грн.; у 2006 – 735,2 тис. грн.; у 2007 – 856,7 тис. грн.

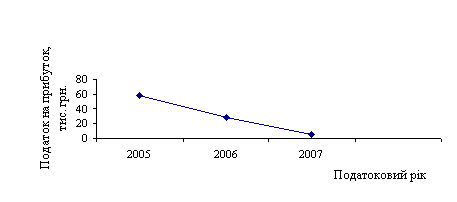

Весь прибуток оподатковується за єдиною ставкою 25% (тільки у 2005 році за ставкою 30%), тому нарахована сума податку склала: у 2005 – 58,6 тис. грн. ;у 2006 – 27,8 тис. грн.; у 2007 – 6,0 тис. грн.

У п’ятій частині (р.17) визначається сума податку до сплати (р.14 – р.15 – р.16), де податкове зобов’язання коригується на суму нарахованого податку за попередній податковий період поточного року та суму надміру сплаченого податку минулих податкових періодів (переплати): у 2006 – 156,7 тис грн.; у 2007– 294,8 тис грн.

У шостій частині (р.18) визначається сума надміру сплаченого податку минулих податкових періодів (переплати), яка підлягає поверненню на поточний рахунок платника податку в банку-резиденті. На нашому аналізованому підприємстві ці дані відсутні.

У сьомій частині (рядок 19-23) відображається зобов’язання платника щодо утримання та перерахування до бюджету податку з доходів у джерелах їх виплати за рахунок таких виплат. На нашому базовому підприємстві такі перерахунки не здійснювались в жодному із аналізованих періодів.

Сплату податку на прибуток підприємства за аналізовані періоди подамо за допомогою рис. 2.1.

Рис. 2.1. Динаміка сплати податку на прибуток на підприємстві ЗАТ СП “Теріхем-Луцьк”

Отже, проведений нами аналіз показав, що підприємство ЗАТ СП “Теріхем-Луцьк” є прибуткове, проте прослідковується динаміка до зменшення його прибутковості, що є негативним явищем. Прибутковість виробництва товарів зростає. Але прослідковується зменшення інших доходів. Все це може свідчити про приховану податкову політику підприємства.

0 комментариев