Навигация

В данном регионе установлена максимальная ставка налога на имущество организаций

13290

знаков

3

таблицы

0

изображений

1. В данном регионе установлена максимальная ставка налога на имущество организаций.

2. В таблице приведены плановые показатели на будущий год.

Таблица 2

| Показатели | 01.01 | 01.02 | 01.03 | 01.04 | 01.05 | 01.06 | 01.07 | 01.08 | 01.09 | 01.10 |

| Основные средства | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 |

| Износ основных средств | 1000 | 2000 | 3000 | 4000 | 5000 | 6000 | 7000 | 8000 | 9000 | 10000 |

| Арендованное имущество (счет 03) | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| Готовая продукция | 16000 | 21000 | 23000 | 18000 | 27000 | 25000 | 19000 | 32000 | 28000 | 330000 |

| Товары | 18000 | 27000 | 17000 | 23000 | 19000 | 22000 | 16000 | 29000 | 25000 | 280000 |

| Складские запасы | 22000 | 25000 | 19000 | 32000 | 17000 | 21000 | 18000 | 27000 | 16000 | 230000 |

| Расчётный счёт | 12820 | 13450 | 16700 | 15200 | 11350 | 17100 | 14240 | 13860 | 18000 | 12400 |

Задание: по данным таблицы составьте плановые размеры авансовых платежей по налогу на имущество организации за отчетные периоды.

Решение.

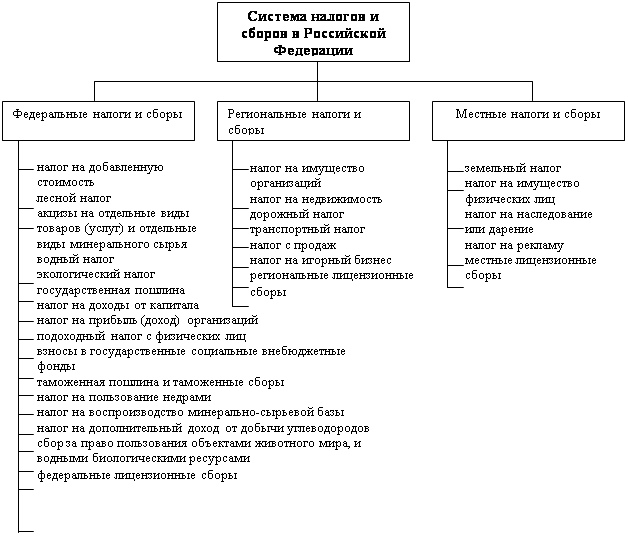

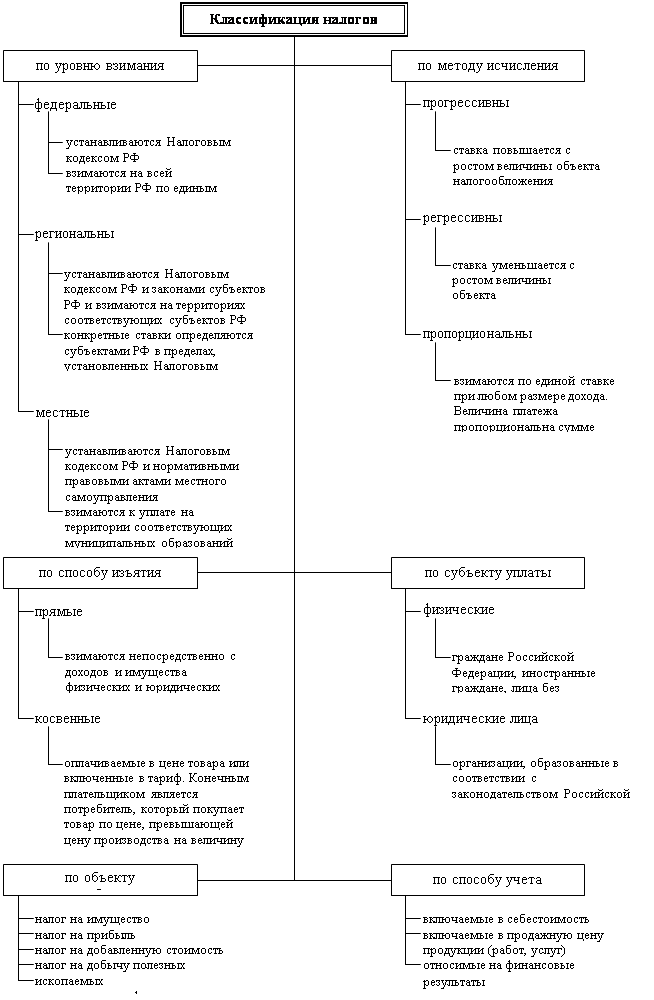

Согласно п.1 статьи 374 НК РФ, объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

В соответствии с п. 1 ст. 375 НК РФ налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п. 1 ст. 375 НК РФ).

Найдем остаточную стоимость основных средств. Данные представим в таблице 3.

Таблица 3 Расчет остаточной стоимости имущества

| Показатели | 01.01 | 01.02 | 01.03 | 01.04 | 01.05 | 01.06 | 01.07 | 01.08 | 01.09 | 01.10 |

| Основные средства | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90000 |

| Арендованное имущество (счет 03) | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

| Итого стоимость основных средств | 110000 | 110000 | 110000 | 110000 | 110000 | 110000 | 110000 | 110000 | 110000 | 110000 |

| Износ основных средств | 1000 | 2000 | 3000 | 4000 | 5000 | 6000 | 7000 | 8000 | 9000 | 10000 |

| Остаточная стоимость основных средств | 109000 | 108000 | 107000 | 106000 | 105000 | 104000 | 103000 | 102000 | 101000 | 100000 |

Рассчитаем среднюю стоимость основных средств за отчетные периоды:

Средняя стоимость основных средств за І квартал:

(109 000 + 108 000 + 107 000 + 106 000) / 4 = 107 500 руб.

Средняя стоимость основных средств за полугодие:

(109 000 + 108 000 + 107 000 + 106 000 +105 000 + 104 000 + 103 000) / 7 = 106 000 руб.

Средняя стоимость основных средств за девять месяцев:

(109 000 + 108 000 + 107 000 + 106 000 +105 000 + 104 000 + 103 000 + 102 000 + 101 000 + 100 000) / 10 = 104 500 руб.

Согласно п. 4 ст. 382 НК РФ, сумма авансового платежа по налогу на имущество организаций исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 статьи 376 настоящего Кодекса.

Максимальной является ставка 2,2 % (п. 1 ст. 380 НК РФ).

Сумма планового авансового платежа за І квартал:

107 500 × 2,2% /4 = 591,25 руб.

Сумма планового авансового платежа за полугодие:

106 000 × 2,2% /4 = 583 руб.

Сумма планового авансового платежа за 9 месяцев:

104 500 × 2,2% /4 = 574,75 руб.

Ответ: плановые размеры авансовых платежей по налогу на имущество составят: за І кв. – 591,25 руб., за полугодие – 583 руб., за 9 месяцев – 574,75 руб.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу на имущество не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, а налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом (ст. 386 НК РФ).

Порядок и сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов Российской Федерации (п. 1 ст. 383 НК РФ).

Задача 3

Организация работает в условиях упрощенной системы налогообложения.

Объектом налогообложения является величина дохода, уменьшенная на расходы.

За налоговый период в книге покупок и продаж представлены следующие показатели (в рублях):

доходы от реализации – 14 000 000;

получены проценты по депозитному счёту – 25 000;

взят банковский кредит – 500 000;

внесено учредителем в уставной капитал – 300 000;

выплачена заработная плата – 1 500 000;

заплатили за аренду – 30 000;

оплачено коммунальных услуг – 21 000;

приобретено основное средство – 4 000 000;

стоимость основного средства до перехода на упрощенную систему налогообложения со сроком полезного использования 6 лет составила 3 000 000;

стоимость основного средства до перехода на упрощенную систему налогообложения со сроком полезного использования 18 лет составила 8 000 000.

Задание: рассчитать единый налог при упрощенной системе налогообложения.

Решение.

Порядок исчисления единого налога при упрощенной системе налогообложения определен главой 26.2 НК РФ.

Определим общую величину доходов и расходов за данный налоговый период.

К доходам относятся, согласно ст. 346.15 НК РФ:

- доходы о реализации – 14 000 000;

- полученные проценты по депозитному счёту – 25 000;

Итого доходов: 14 000 000 + 25 000 = 14 025 000 руб.

К расходам относятся, согласно ст. 346.16 НК РФ:

- выплаченная заработная плата – 1 500 000;

- арендная плата – 30 000;

- оплаченные коммунальные услуги – 21 000;

- приобретенное основное средство – 4 000 000;

- стоимость основного средства до перехода на упрощенную систему налогообложения со сроком полезного использования 6 лет – 3 000 000;

- стоимость основного средства до перехода на упрощенную систему налогообложения со сроком полезного использования 18 лет – 8 000 000.

Включение стоимости приобретенных основных средств до перехода на УСН регламентируется п.3 ст. 346.16.

В отношении основных средств со сроком полезного использования от трех до 15 лет включительно в течение первого года применения упрощенной системы налогообложения - 50 % стоимости, т.е. стоимость основного средства со сроком полезного использования 6 лет войдёт в состав расходов в размере 1 500 000руб. (3 000 000×50 %).

В отношении основных средств со сроком полезного использования свыше 15 лет - в течение 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств, т.е. стоимость основного средства со сроком полезного использования войдёт в состав расходов в размере 800 000руб. ( за 1 год 8 000 000×1/10).

Итак, за налоговый период расходы были понесены в сумме:

1 500 000 + 30 000 + 21 000 + 4 000 000 + 1 500 000 + 800 000 = 7 851 000 руб.

По условию задачи, объектом налогообложения является величина доходов, уменьшенная на расходы.

14025000 – 7851000 = 6174000 руб.

Согласно п. 2 ст. 346.20 НК РФ, в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов.

Сумма единого налога при УСН равна (п. 1 ст. 346.21 НК РФ):

6 174 000 × 0,15 = 926 100 руб.

Ответ: сумма единого налога при упрощенной системе налогообложения составляет 926 100 руб.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом.

Налоговые декларации по итогам отчетного периода представляются не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (п. 1 ст. 346.23 НК РФ).

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Список использованной литературы

1. Налоговый кодекс РФ, ч. 1, 2.

2. Налоги в Российской федерации: Учеб. пособие. Колчин С.П. – М.: Вузовский учебник, 2008.

3. Материалы справочно-правовой системы «КонсультантПлюс»

4. Комментарии к налоговому кодексу.

5. Налоги и налогообложение;Учебник/Под ред. Г.Б. Поляка.-М.:ЮНИТИ,2007.

Похожие работы

... своих податных обязанностей перед государством, т. е. определенная социальная зрелость общества, в том числе и достаточный уровень его образованности 2.3 Налогообложение предприятий малого бизнеса 2.3.1 Характеристика общеустановленной системы налогообложения Налоговая система Российской Федерации строится по территориальному принципу и имеет три уровня зависимости от уровня установления и ...

... страны в целом и ее отдельных регионов и к снижению экономической безопасности страны. Таким образом, в первой главе дипломной работы мы рассмотрели особенности, недостатки и способы совершенствования налогообложения в сфере малого бизнеса, и налоговое планирование – как один из способов законного уменьшения выплат налогов. 2. Налогообложение ООО «Форвард» 2.1. Краткая характеристика и ...

... унитарное торговое предприятие применяет одновременно два налоговых режима: общий налоговый режим и специальный налоговый режим в виде единого налога на вмененный доход. Общим режимом налогообложения на предприятии облагаются следующие виды деятельности: - продажа товаров по безналичному расчету; - оказание услуг субаренды; -оказание адресной социальной помощи жителям поселка Новобурейский на ...

... налогов и сборов В общем объеме доходных поступлений государства значение этого налога не играет существенной роли, однако в системе имущественного налогообложении России он занимает центральное место. Поступления от налога на имущество предприятий в бюджеты субъектов Российской Федерации и в местные бюджеты составляет в настоящее время около 5% общих налоговых поступлений. Налогообложение ...

0 комментариев