Навигация

Инструменты финансового рынка

66377

знаков

3

таблицы

1

изображение

1.2 Инструменты финансового рынка

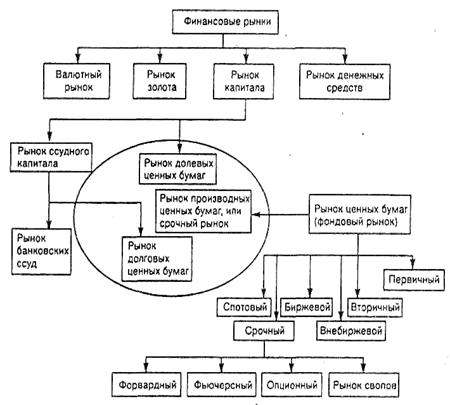

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов.

В практике развитых стран считается, что если срок обращения финансового инструмента составляет менее года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России разделение на кратко- и долгосрочные финансовые инструменты несколько иное. К последним часто относят инструменты с периодом обращения более полугода.

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, равно как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена. Вместе с тем такое деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования. [11; c 72-73]

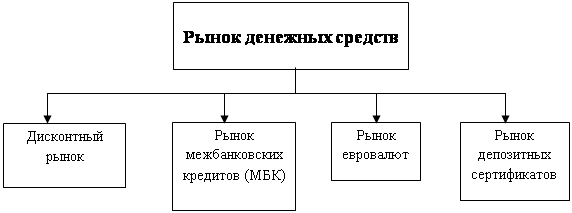

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков.

К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды.

Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это кредитные отношения.

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Они включают в себя рынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

Рынок евровалют представляет собой часть денежного рынка, на котором осуществляется торговля краткосрочными финансовыми инструментами, номинированными в евровалютах. Евровалюта - общее понятие для обозначения валют, которые имеют хождение вне страны-эмитента, т.е. широко используются на международных рынках при кредитных, депозитных и иных операциях. В первую очередь к этим валютам относят доллар США, немецкую марку, фунт стерлингов и некоторые другие общепризнанные валюты.

Примером инструментов, обращающихся на рынках евровалют, являются синдицированные кредиты сроком от 3 до 6 месяцев, предоставляемые синдикатами банков из разных стран в одной из евровалют.

Часть финансовых инструментов, номинированных в евровалюте, например еврооблигации, относится большей частью к рынкам капиталов.

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки. Это особые рынки со своими финансовыми инструментами и институтами - сберегательными учреждениями, действующими на договорной основе.

Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов со сроками погашения, которые наиболее близко совпадают с их долгосрочными обязательствами.

Необходимость выделения ипотечных рынков в составе рынка капитала связана с рядом обстоятельств. Во-первых, ипотечные кредиты всегда обеспечиваются реальным залогом в виде земельных участков или зданий. Если заемщик не выполняет своих долговых обязательств, то имущественные права на залог переходят к кредитору. Во-вторых, ипотечные кредиты не имеют стандартных параметров (различные номиналы, сроки погашения и т.д.) и соответственно трудно реализуются на вторичном рынке. Так, объем вторичного рынка ипотек значительно уступает объемам вторичного рынка ценных бумаг, размещенных на рынках долгосрочных капиталов. В-третьих, ипотечные рынки в отличие от других рынков долгосрочных капиталов в развитых странах строго регулируются действиями специальных государственных органов.[10; 87-89c] 2.1.Рынок ценных бумаг как сегмент финансового рынка

Рынок ценных бумаг является частью финансового рынка и в условиях развитой рыночной экономики выполняет ряд важнейших макро- и микроэкономических функций.

Можно выделить следующие основные функции рынка ценных бумаг. Их шесть.

Во-первых, рынок ценных бумаг исполняет роль регулировщика инвестиционных потоков, обеспечивающего оптимальную для общества структуру использования ресурсов. Именно через рынок ценных бумаг осуществляется основная часть процесса перетока капиталов в отрасли, обеспечивающие наибольшую рентабельность вложений. Курс акций на вторичном рынке, изменяясь под воздействием рыночного спроса и предложения (естественно, инвесторы стремятся вкладывать средства в наиболее доходные проекты, одновременно избавляясь от ценных бумаг, оказавшихся малоприбыльными), определяет цену первичного рынка, который, в конечном счете, только и важен для производства, так как именно на нем предприятия могут получить средства на развитие. На развитых рынках успех или неудача молодого предприятия часто бывают обусловлены темпами подписки на его ценные бумаги. На российском рынке мало удачных попыток привлекать ресурсы путем размещения ценных бумаг под серьезные проекты. Например, даже под программу Всероссийского автомобильного альянса, несмотря на все очевидные козыри проекта «народного автомобиля» и мощную поддержку со стороны государственных структур, удалось собрать только шестую часть запланированных средств (50 млн. долл. вместо 300 млн. долл.). К сожалению, проект был заморожен.

Во-вторых, рынок ценных бумаг обеспечивает массовый характер инвестиционного процесса, позволяя любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников позволяет инвестору облегчить процедуру осуществления инвестиций.

В-третьих, рынок ценных бумаг очень чутко реагирует на происходящие и предполагающиеся изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг (например, индексы Доу-Джонса и «Стандард энд Пур» в США, индекс Рейтера в Великобритании, индекс «Франкфурт Альгемайне цайтунг» в ФРГ и другие индексы) являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях.

В-четвертых, с помощью ценных бумаг реализуются принципы демократизма в управлении экономикой на микроуровне, когда решение принимается путем голосования владельцев акций, причем один голос равен одной акции, поэтому, чем больше акций, тем большее влияние имеет тот или иной совладелец на принятие управленческих решений.

В-пятых, через покупку-продажу ценных бумаг отдельных предприятий государство реализует свою структурную политику, приобретая акции «нужных» предприятий и совершая, таким образом, инвестиции в производства, важные с точки зрения развития общества в целом.

В-шестых, рынок ценных бумаг является важным инструментом государственной финансовой политики; основным рычагом, через который реализуется данная функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.[12; c 63-65]

В категорию муниципальных ценных бумаг в России входят ценные бумаги, выпускаемые местными органами местного самоуправления для привлечения средств от населения для решения определённых задач. Как показывает практика, задачи эти почти всегда делятся на два вида: либо ликвидация образовавшегося дефицита местного бюджет, либо финансирование значимого для данного муниципалитета проекта социального развития (в области здравоохранения, образования, культуры, строительства и тому подобного). При этом долговые обязательства на себя берут именно муниципальные власти, обязующиеся расплатиться с владельцами ценных бумаг из средств бюджета местного уровня. В законодательстве специально оговорено, что максимальная сумма долговых обязательств на этом уровне не может превышать 15% суммы расходной части местного бюджета.

2. Структура фондовых рынков России и Франции

Рынок ценных бумаг представляет собой важнейший сегмент финансового рынка. Если последний рассматривать как механизм перераспределения денежных средств между субъектами экономических отношений, то рынок ценных бумаг охватывает те отношения, в рамках которых накопления и сбережения с помощью ценных бумаг превращаются в инвестиции. При этом в течение двух последних десятилетий XX в. нарастает тенденция относительного замещения многих форм привлечения финансовых ресурсов, таких как банковский кредит и др., выпуском ценных бумаг. Данный процесс называется секьюритизацией и проявляется в том, что в мировом масштабе преобладающая доля финансовых активов существует в виде ценных бумаг. Иллюстрацией этого могут служить следующие данные: в конце 1990-х годов величина ресурсов в виде наличных денег и средств на текущих и срочных счетах банков равнялась почти 20 трлн долл., размер мирового ВВП за 2007 г. достиг примерно 30 трлн, а объем мировых рынков ценных бумаг к началу 2008 г. составлял около 72 трлн долл. В России эмитентом могут выступать государство в лице органов центральной или местной власти и негосударственные предприятия и организации, относящиеся к производственному или финансовому сектору и существующие чаще всего в организационно-правовой форме акционерного общества. К инвесторам относятся юридические или физические лица, осуществляющие вложения в ценные бумаги. В качестве инвестора может фигурировать и государство, но в основном инвесторами на российском фондовом рынке являются физические лица, т.е. преобладает индивидуальный инвестор, тогда как основным эмитентом является государство. Инвестору ценные бумаги принадлежат на праве собственности (или ином вещном праве), а эмитент несет перед инвестором обязательства по осуществлению прав, удостоверяемых ценной бумагой. Особая роль принадлежит институциональным инвесторам, т.е. таким специализированным кредитно-финансовым институтам, как коммерческие и инвестиционные банки, страховые компании, пенсионные и взаимные фонды. Сосредоточение у них значительного объема ценных, бумаг способствует большей стабильности и устойчивости фондового рынка.

К категории профессиональных участников рынка ценных бумаг. В России принадлежат организации и лица, обеспечивающие заключение и исполнение операций (сделок) с ценными бумагами между эмитентами и инвесторами, а также между группами и внутри групп самих профессиональных участников. В их состав входят организаторы торговли ценными бумагами. Они могут существовать в форме биржи или небиржевой организации и предоставляют услуги, непосредственно способствующие заключению сделок. К профессиональным участникам относятся также брокеры, дилеры, фондовые управляющие, расчетно-клиринговые организации, депозитарии и регистраторы. Брокером может быть юридическое или физическое лицо, действующее на основании договора поручения или комиссии за счет клиента. Чаще всего это брокерская компания. Дилер - юридическое лицо, совершающее операции купли-продажи ценных бумаг от своего имени и за свой счет на основе публичного объявления их котировок. Фондовый управляющий совершает операции с ценными бумагами в интересах клиента от своего имени и за вознаграждение в течение определенного срока. В расчетно-клиринговой организации в ходе сверки и корректировки информации по заключенным во время торгов сделкам определяются и зачитываются взаимные обязательства сторон по поставкам ценных бумаг и расчетам по ним. Депозитарии оказывают услуги по хранению сертификатов ценных бумаг и (или) по переходу прав собственности на ценные бумаги. Регистраторы занимаются деятельностью по ведению реестра владельцев ценных бумаг, которая заключается в сборе, фиксации, обработке, хранении и предоставлении данных о реестре, т.е. о списке владельцев ценных бумаг на определенную дату.

Первичный рынок представляет собой рынок размещения новых эмиссий (выпусков) ценных бумаг. Это рынок эмитентов и инвесторов, его основная функция реализуется в аккумуляции денежных средств и их перераспределении. В странах с развитой экономикой доля первичного рынка не превышает 5-15%, его ресурсы используются для регулирования структуры капитала корпораций и размещения бумаг в ходе слияний и поглощений. В структуре российского фондового рынка первичный рынок преобладает, что объясняется его возникновением в процессе приватизации, служившей основным способом разгосударствления собственности, и сложностями в размещении повторных эмиссий акционерными предприятиями.

Обращение ценных бумаг происходит на вторичном рынке в виде их первой и последующих перепродаж. Основными участниками здесь выступают профессионалы, значительную долю которых представляют спекулянты как торговцы, готовые принять на себя риск, их действия на рынке придают ему большую ликвидность. В процессе перераспределения собственности происходит постоянная структурная перестройка экономики. Слабое развитие вторичного рынка затрудняет перепродажу бумаг и в целом ослабляет стимулы к вложению в ценные бумаги, существенно ограничивая поступление финансовых ресурсов в реальный сектор.

Вторичный рынок делят на организованный и неорганизованный. Организованный рынок представлен, прежде всего, фондовой биржей как в классическом виде специально оборудованного строения, так и в виде компьютерной сети с подключенными к ней терминалами участников торгов. Неорганизованный, розничный, «уличный» рынок, называемый еще торговлей «через прилавок», представлен множеством торговцев и характеризуется отсутствием единого курса одних и тех же бумаг и относительно небольшими объемами сделок, заключаемых инвестором непосредственно с торговцем за пределами торговой системы (например, через банк).

Механизмом, гарантирующим самую высокую ликвидность фондового рынка, считается фондовая биржа. По российскому законодательству фондовой биржей признается организатор торговли, предоставляющий своим членам место для торгов ценными бумагами, определяющий время и правила торгов. Она создается в форме некоммерческого партнерства. Цены являются индикатором общеэкономической конъюнктуры. Особенностями организации и деятельности биржи определяются ее функции:

· выявление равновесных биржевых цен в процессе котировки;

· перераспределение прав собственности на основе аккумуляции и перераспределения временно свободных денежных средств;

· поддержание ликвидности и надежности рынка ценных бумаг на основе жесткой стандартизации условий сделок и создания механизмов гарантирования исполнения сделок;

· поддержание конкуренции на фондовом рынке на основе распространения информации об объемах торгов и динамике цен путем обязательной публикации информации.

Участники торгов, прогнозирующие повышение цен, покупают ценные бумаги. Заключая сделку на их приобретение по текущей (пока низкой) цене, они учитывают возможность в дальнейшем перепродать бумаги по более высокой цене. Такие биржевые игроки называются «быками». Активно продают бумаги те, кто прогнозирует снижение их рыночной цены. Заключив договор на продажу бумаг по текущей цене, торговец может приобрести их позже, когда цена уже упадет. В момент наступления срока исполнения сделки он получит за предоставленные им покупателю бумаги более высокую цену, существовавшую на момент заключения сделки. Такие игроки называются «медведями».

Срочные сделки заключаются на поставку ценных бумаг в будущем по заранее установленной цене. При заключении простых (твердых) срочных сделок объемы и сроки поставки ценных бумаг (как и любого другого актива) соответствуют индивидуальным потребностям участников сделки. Фьючерсные сделки стандартизированы по объемам и срокам поставки и по видам ценных бумаг. Для всех участников фьючерсной торговли контрагентом по каждой сделке является расчетно-клиринговая структура в составе биржи, что служит дополнительной гарантией своевременного завершения расчетов в полном объеме. Дополнительным условием опционной сделки является право одного из контрагентов отказаться от исполнения сделки, если его не устраивает динамика цен на торгуемый актив. Такое право оплачивается премией. Фьючерсные и опционные сделки относятся к условным сделкам.[14. 98-103c].

На этом рынке котируются акции только наиболее ликвидные и популярные среди инвесторов как французских, так и иностранных эмитентов.

Второй рынок (le Second Marche) рассчитан на средние и мелкие (иногда даже семейные) компании, находящиеся в стадии роста, и нацелен на то, чтобы помочь им в увеличении собственного капитала. Он также может служить стартовой площадкой крупным предприятиям для последующего их доступа на Первый рынок. На Второй рынок принимаются предприятия только в форме акционерных обществ, которые уже имеют устойчивое положение на рынке.

За 23 лет существования на Второй рынок (с 1983 по 2006 гг.) были приняты 646 компаний, представляющих практически все отрасли экономики Франции (см. табл.1). Таблица 1. Распределение по отраслям компаний второго рынка| Строительство | 1,3 |

| Торговля недвижимостью | 1,6 |

| Инвестиционные компании | 2,1 |

| Автомобилестроение | 2,6 |

| Сырье | 4,5 |

| Продовольственные товары | 7,2 |

| Финансовые услуги | 10,7 |

| Оборудование | 11,5 |

| Торговая сеть | 13,7 |

| Другие услуги | 22,3 |

| Другие потребительские товары | 22,5 |

Новый рынок (le Nouveau Marche) Целью данного рынка является предоставление некрупным предприятиям с большим потенциалом роста необходимые средства для их развития. В основном это касается предприятий, работающих в области высоких технологий. Так как этот рынок связан с финансированием новых проектов расширения предприятия, он достаточно рисковый (курсы резко меняются), но и очень прибыльный. При вступлении на данный рынок компания обязана увеличивать уставной капитал. На Новом рынке осуществляются только кассовые сделки.

Европейский новый рынок (Euro. NM). Этот рынок находится в стадии формирования и представляет собой общеевропейскую сеть для Новых рынков разных стран.

Существует еще так называемый рынок исключенных ценных бумаг (les valeurs radices). На этом рынке в течении шести месяцев обращаются фондовые ценности, вычеркнутые из списка регулируемого рынка. По прошествии этого срока данные ценные бумаги выбывают и из этого сектора и больше никогда не могут быть объектом купли-продажи на Парижской бирже. (см. табл.2).

Таблица 2. Листинговые требования для вступления на биржевой рынок Франции

| Первый рынок | Вторй рынок | Новый рынок | |

| Биржевая капитализация | 750-800 млн. евро | 12-15 млн. евро (желательно) | 1,5 млн. евро собственных средств |

| Минимальное количество ценных бумаг, распространенных среди широкой публики | 25% капитала | 10% капитала стоимостью 4,5 млн. евро | 100 тыс. ценных бумаг стоимостью 4,5 млн. евро |

| Информация, обязательная к предоставлению при вступлении | Финансовые отчеты за три года, заверенные счетными комиссарами | Финансовые отчеты за два года, заверенные счетными комиссарами | Проект развития предприятия |

| Информация, обязательная к предоставлению периодически | Листинговый проспект, завизированный СОВ. Финансовые отчеты компании, в том числе ежеквартальный, полугодовой и годовой. Финансовая информация должна публиковаться в бюллетене BALO. |

Поскольку Европейский новый рынок является не чем иным, как объединение Новых рынков европейских стран, условия вступления на него совпадает с листинговыми требованиями Нового рынка.

Структура современного российского рынка ценных бумаг формально содержит практически все элементы, характерные для фондовых рынков Франции, однако степень развития этих элементов далеко несопоставима с ними, несмотря на то, что организационно-техническое и информационное обеспечение рынка ценных бумаг в РФ достаточно прогрессивны.[15; 78-81c]

Похожие работы

... бумаг. Кроме перечисленных функций рынок ценных бумаг выполняет и такие, как стимулирование иностранных инвестиций, упрощение взаиморасчетов, совершенствование системы платежей и т.д. Итак, рынок ценных бумаг – это совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ...

... исполнение сделок в течение 1—2 дней, а срочный рынок — заключение сделок со сроком исполнения более двух рабочих дней, чаще всего со сроком исполнения три месяца. Правовое регулирование рынка ценных бумаг в Российской Федерации осуществляется целым комплексом нормативных правовых актов различной юридической силы, затрагивающих разные аспекты функционирования рынка. Прежде всего, следует ...

... . Важнейшей задачей, стоящей перед рынком корпоративных ценных бумаг, является создание эффективного механизма по мобилизации достаточного количества ресурсов для производственного инвестирования. 2.3 Финансовый рынок и инвестиционная деятельность организаций Основой экономического роста выступают инвестиции. Под инвестициями понимаются долгосрочные вложения капитала в различные сферы ...

... -туты, за исключением инвестиционного консультанта, должны иметь лицензию на свою деятельность. Инвестиционные институты осуществляют свою деятельность на рынке ценных бумаг как исключительную,т.е. не допускающую ее совмещения с иными видами деятельности. Финансовый брокер - это аккредитованный агент (т.е. зарегистрированный, имеющий полномочия) по купле-продаже ценных бумаг или валюты. Он ...

0 комментариев