Навигация

Снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами)

130375

знаков

8

таблиц

8

изображений

4. Снижение рентабельности предприятий, так как объектом налогообложения ЕСХН является прибыль (разница между доходами и расходами).

С точки зрения Н.П. Касторного необходимо постепенно переносить центр тяжести налоговых поступлений в бюджеты всех уровней с преимущественного обложения труда и капитала на налоги за пользование природными ресурсами [10].

Важнейшим условием обоснованной системы налогообложения для сельского хозяйства должны стать ликвидация множественности видов налогов и платежей, снижение налогового бремени, повышение роли налогообложения земли как основного средства производства и природного ресурса.

Сейчас земельный налог не является действенным стимулом к улучшению использования земли и весомым источником средств для повышения почвенного плодородия. На его долю приходится всего около 6% общей суммы налогов, начисленных сельскохозяйственными предприятиями. Ставку земельного налога целесообразно устанавливать в твердых процентах от цены земли, определенной на основе дифференциальной ренты. Земельный налог, по его мнению, должен составлять не менее 70% общей суммы налогов и платежей.

С целью стимулирования развития сельскохозяйственного производства и повышения его экономической эффективности необходимо совершенствовать налоговый механизм с учетом специфики отдельных отраслей. Специальный налоговый режим, как одна из организационных форм налогового регулирования, должен быть построен таким образом, чтобы механизм налогообложения, с одной стороны, обеспечивал налоговые поступления в бюджет, а с другой - стимулировал тот вид деятельности, который государство решило перевести на особые условия налогообложения.

М. В. Пизенгольц [24] считает, что ЕСХН — наиболее приемлемая система налогообложения для аграрных предприятий.

По мнению большинства специалистов, основная выгода предприятий, перешедших на его уплату, — значительное снижение налогового бремени. Отмена льгот по налогу на прибыль в 2006 г. привела к росту числа плательщиков ЕСХН.

За время действия этого налогового режима не отмечено существенного роста закупок организациями АПК техники, удобрений, сортовых семян, элитного скота, прочих материалов. Несмотря на отсутствие недоимок по ЕСХН кредитные учреждения все также неохотно выдают сельхозпредприятиям займы и ссуды, а государственные дотации слишком малы.

Введение новой системы налогообложения сельскохозяйственных товаропроизводителей имеет важное значение для отрасли. Во всем мире крестьянство дотируется из госбюджетов и имеет множество льгот по уплате налогов. И Россия не должна быть исключением [24].

Изучаемому специальному режиму налогообложения сельскохозяйственных предприятий необходимы некоторые изменения по следующим направлениям:

1. Максимальное освобождение сельскохозяйственных производителей от множественности видов налогов, за исключением земельного, налогооблагаемая база которого должна уменьшаться на величину собственных средств, вкладываемых в восстановление почвенного плодородия, улучшение земельных угодий и др.

2. Шире вводить налоговые льготы для сельскохозяйственных и перерабатывающих предприятий, вкладывающих средства в модернизацию и расширение производства, выпуск новых продуктов, внедрение наиболее прогрессивных технологий.

2. Анализ современного состояния бухгалтерского учета и сельскохозяйственного производства в ООО “Юбилейное” Хохольского района Воронежской области 2.1 Природные и экономические условия хозяйствования ООО “Юбилейное” Хохольского района Воронежской области

ООО “Юбилейное” Хохольского района Воронежской области расположено в северо-западной микрозоне северной (лесостепной) природной сельскохозяйственной зоне области в 45 км от города Воронежа и в 5 км от районного центра. Связь с городом Воронежем и райцентром осуществляется по автодорогам, имеющим твердое покрытие и находящимся в удовлетворительном состоянии.

ООО “Юбилейное” было реорганизовано в августе 2004 года. Начало деятельности с 1 января 2005 года.

Уставный капитал ООО “Юбилейное” составляет 10 тыс. руб. Основными учредителями являются:

1. ОАО “Юбилейное” - 1800 руб. (18%);

2. Мещеряков Виктор Михайлович – 4400 руб. (44%);

3. Рязанцев Юрий Петрович – 1800 руб. (18%);

4. Бухтояров Виктор Николаевич – 2000 руб. (20%).

Место нахождения и юридический адрес предприятия совпадают.396844, Воронежская область, Хохольский район, п.г.т. Хохольский, ул. Дорожная, 8.

Основным видом деятельности предприятия является производство продукции растениеводства.

В конце июня 2007 года ООО “Юбилейное” включено в список участников инвестиционного проекта по программе экономического и социального развития Воронежской области на 2002-2007 годы “Расширение производственной деятельности в растениеводстве”. Целью данного проекта является увеличение производства продукции растениеводства и повышение качества данной продукции. В результате приобретения основных средств для возделывания сельскохозяйственных культур предприятие будет получать продукцию растениеводства в наибольшем количестве, в целях продажи животноводческим предприятиям в последующем используемое для откорма скота.

Ради увеличения масштабов производства и как следствие, роста полученной прибыли предприятию необходимо иметь рынки сбыта, отвечающие спросу и потребностям:

Продовольственное зерно – ООО “Слобода-Агро”, ООО “Слобода-Зерно”, ООО “Титан”, ОАО “Латненский элеватор” Семилукского района, фуражное зерно – ОАО “Юбилейное”;

Подсолнечник – “Латненский элеватор” Семилукского района;

Сахарная свекла – ОАО “Хохольский сахарный комбинат”;

Кормовая база - ОАО “Юбилейное”.

С целью ознакомления масштаба производственной деятельности ООО “Юбилейное” рассмотрим показатели размера хозяйства, представленные в следующей таблице.

Таблица 1. Показатели размера ООО “Юбилейное” Хохольского района Воронежской области

| Показатели | 2005 год | 2006 год | 2007 год | Отклонение 2007г. | |

| 2005г. | 2006г. | ||||

| 1. Стоимость валовой продукции в сопоставимых ценах, тыс. руб. | 804 | 1241 | 1277 | 473 | 36 |

| 2. Выручка от реализации продукции, всего, тыс. руб. | 13398 | 31205 | 42859 | 29461 | 11654 |

| 3. Среднегодовая стоимость основных производственных средств, тыс. руб. | 23 | 466 | 7798 | 7775 | 7333 |

| 4. Среднегодовая численность работников, чел. | 37 | 36 | 33 | -4 | -3 |

| 5. Количество тракторов, шт. | - | 19 | 24 | - | 5 |

| 6. Площадь сельскохозяйственных угодий, га | 3358 | 3358 | 2999 | -359 | -359 |

| в том числе пашни | 3358 | 3358 | 2999 | -359 | -359 |

На основе данных таблицы 1 можно сделать вывод об устойчивой тенденции роста размеров предприятия за анализируемый период. В частности первый показатель оборота валовой продукции ООО “Юбилейное” в сопоставимых ценах в 2007 года по сравнению с уровнем 2005 года хоть незначительно, но вырос в 1,6 раза. При этом в 2007г. рост составил 8,2 % в сравнении с значением аналогичного показателя прошлого года. В 2007 году наблюдается рост выручки от продажи продукции, работ, услуг на 37,3% в сравнении с 2006 годом и составляет 42 859 тыс. руб.

Изучаемое предприятие считается малым по величине рабочих мест, т.к. среднегодовая численность работников в сравнении с другими сельскохозяйственными производителями на порядок ниже. В 2007 году численность работников ООО “Юбилейное” ниже и составляет 33 человека, что говорит о непопулярности данной отрасли.

ООО “Юбилейное” хорошо обеспечено тракторами, их количество в 2007 году составило 24 шт. В сочетании с небольшой численностью работников это достаточно высокий показатель.

Собственных земель ООО “Юбилейное” не имеет, и они арендуются у ОАО «Юбилейное”. Но площадь сельскохозяйственных угодий в 2007 году ниже на 359 га. Орошаемых и осушаемых земель на территории хозяйства нет.

Таблица 2. Структура выручки за реализованную продукцию ООО “Юбилейное” Хохольского района Воронежской области

| Продукция, отрасли | 2005 год | 2006 год | 2007 год | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Зерновые | 3868 | 28,9 | 5211 | 16,7 | 13996 | 32,7 |

| Сахарная свекла | 7303 | 54,5 | 9157 | 29,3 | 9767 | 22,8 |

| Подсолнечник | 1637 | 12,2 | 2204 | 7,1 | 4820 | 11,2 |

| Продукция растениеводства, реализованная в переработанном виде | - | - | 272 | 0,9 | - | - |

| Прочая продукция растениеводства | 212 | 1,6 | 11390 | 36,5 | 9603 | 22,4 |

| Итого по растениеводству: | 13020 | 97,2 | 28234 | 90,5 | 38186 | 89,1 |

| Прочее | 378 | 2,8 | 2971 | 9,5 | 4673 | 10,9 |

| Всего | 13398 | 100,0 | 31205 | 100,0 | 42859 | 100,0 |

Анализ структуры товарной продукции свидетельствует, что в растениеводстве ООО “Юбилейное” специализируется на производстве зерна, сахарной свеклы и подсолнечника. В целом хозяйство зерно – свекловичное направление с развитым производством подсолнечника (табл. 2).

Так, в 2006 году в ООО “Юбилейное” большая доля выручки получена от реализации сахарной свеклы – 9157 тыс. руб., в 2007 году 32,7% выручки составили средства, полученные от продажи зерновых. Весомая часть выручки – 22,4% приходится на прочую продукцию растениеводства (в основном это кормовые). На рисунке 1 четко прослеживается основная специализация организации. Хотя в последнее время значительную часть выручки (22,4%) предприятие получает от реализации кормовых культур, что на рисунке не наблюдается.

Рис. 1 Структура выручки от реализации продукции ООО “Юбилейное” Хохольского района Воронежской области в среднем за 2005-2007 г.г.

Проведем анализ интенсивности и эффективности производства в ООО “Юбилейное”.

Таблица 3. Интенсивность и эффективность сельскохозяйственного производства ООО “Юбилейное” Хохольского района Воронежской области

| Показатели | 2006 год | 2007 год | В среднем по обл. |

| 1. Показатели уровня интенсивности | |||

| 1. Приходится на 1 га сельхозугодий | |||

| а) Основных производственных средств и текущих затрат за минусом амортизации (совокупные вложения), тыс. руб. | 8,1 | 12,2 | 13,0 |

| б) Основных производственных средств, тыс. руб. | 0,14 | 2,60 | 5,81 |

| в) энергетических мощностей, л. с. | 0,01 | 1,19 | 1,5 |

| 2. Результативные показатели | |||

| 1. Стоимость валовой продукции на 1 га сельхозугодий, тыс. руб. | 0,37 | 0,43 | 0,41 |

| 2. Получено на 100 га пашни, ц | |||

| Зерна | 731,3 | 816,7 | 769,6 |

| сахарной свеклы | 2831,3 | 3323,2 | |

| Подсолнечника | 132,0 | 160,7 | 181,9 |

| 5. Прибыль на 1 га пашни, руб. | 2212,0 | 4987,7 | 458,9 |

| 3. Показатели эффективности интенсивности | |||

| 1. Фондоотдача, руб. | 2,67 | 0,16 | 0,1 |

| 2. Годовая производительность труда одного работника, руб. | 34468 | 38686, | 16713 |

Показатели уровня интенсивности характеризуют, сколько основных средств и мощностей приходится на 1га. сельхозугодий. Основные средства и текущие затраты в расчете на 1га сельхозугодий в 2007 году составляют 12,2 тыс. руб., что больше в сравнении с прошлым годом в 1,5 раза и незначительно отличаются от среднеобластного значения.

В 2006 году из-за недостаточной обеспеченности энергетическими мощностями на 1га сельхозугодий приходилось 0,01л.с., в отчетном году этот же показатель составил уже 1,19л.с./1га. сельхозугодий и на 0,3л.с. ниже среднего значения по области.

Стоимость валовой продукции на 1га сельхозугодий в 2006г составила 0,37 и почти однозначна значению 2007 года 0,43 тыс. руб./га. сельхозугодий и среднему по области.

Следует проанализировать показатели эффективности интенсивности. Фондоотдача снизилась в 16 раз вследствие существенного роста доли основных средств, хотя стоимость валовой продукции также немного увеличилась.

Годовая же производительность на 1работника в отчетном году повысилась на 4218 тыс. руб. Норма рентабельности производственной деятельности ООО “Юбилейное” поднялась почти в два раза благодаря более высокому темпу увеличения прибыли, нежели совокупных вложений.

В хозяйстве эффективно используются земельные ресурсы, а точнее на каждые 100га. сельскохозяйственных угодий приходится достаточный объем прибыли. Все, рассчитанные в таблице 4, показатели использования рабочей силы в 2007 году увеличились. Особенно заметно возросло значение получено прибыли на 100 га. пашни.

Производительность на 1-го человека выросла совсем несущественно, что касается производительности на 1 отработанный человекодень также незаметно увеличился. Заработная плата на одного среднегодового работника повысился на 17%.

Фондоотдача в 2007 году составляет 0,16 руб. этот показатель значительно снизился, вследствие существенного увеличения в 2007 году стоимости основных средств. Фондоемкость наоборот выросла, т.к. является обратным показателем фондоотдачи.

ООО “Юбилейное” рентабельное предприятие, которое получает стабильную прибыль от реализации растениеводческой продукции. В 2007году показатель рентабельности составил 48,8%, что выше прошлого года на 20,9%. Что говорит о существенных результатах производства в отчетном году.

Проанализируем показатели производственного потенциала ООО “Юбилейное” – таблицу 4.

Таблица 4 – Показатели использования составляющих производственного потенциала ООО “Юбилейное” Хохольского района Воронежской области

| Показатели | 2006 год | 2007 год | В ср. по области | Отклонение (+;-) | |

| от прошлого года | от среднего по области | ||||

| Показатели использования земли | |||||

| 1. Произведено валовой продукции на 100 га сельскохозяйственных угодий, тыс. руб. | 37,0 | 42,6 | 41,2 | 5,6 | 1,4 |

| 2. Реализовано продукции на 100 га сельскохозяйственных угодий, тыс. руб. | 929,3 | 1429,1 | 649,5 | 499,8 | 779,6 |

| 3. Получено прибыли на 100 га пашни, тыс. руб. | 221,2 | 498,8 | 45,9 | 277,6 | 452,9 |

| 6. Произведено зерна на 1 га пашни, ц | 7,3 | 8,2 | 7,7 | 0,9 | 0,5 |

| Показатели использования рабочей силы | |||||

| 1. Производительность труда – выход валовой продукции: а) на 1-го среднегодового работника, тыс. руб. | 34,5 | 38,7 | 16,7 | 4,2 | 22,0 |

| б) на один отработанный ч-день, руб. | 44,3 | 45,6 | 59,7 | 1,3 | -14,1 |

| 2. Заработная плата 1-го среднегодового работника, т.руб. | 135,7 | 158,7 | 45,9 | 23,1 | -45770,3 |

| Показатели использования основных средств | |||||

| 1. Фондоотдача, руб. | 2,67 | 0,16 | 0,07 | -2,50 | 0,09 |

| 2. Фондоемкость, руб. | 0,375 | 6,11 | 14,08 | 5,73 | -7,97 |

| Инвестиции рентабельность производства | |||||

| 1. Объем освоенных капиталовложений на 100 га пашни, тыс. руб. | - | - | - | - | - |

| 2. Рентабельность производства, % | |||||

| а) по хозяйству в целом | 27,9 | 48,8 | 12,0 | 20,9 | 16,0 |

| б) в растениеводстве | 27,9 | 48,8 | 18,0 | 20,9 | 9,9 |

В 2007 году наблюдается рост показателей использования земли по сравнению с предыдущим годом, и превышают средние значения по области. Что касается использования рабочей силы в ООО «Юбилейное” производительность труда в 2,3 раза выше по сравнению со среднеобластными данными, хотя и выход продукции на 1 отработанный день ниже. Причем заработная плата одного работника более, чем в три раза превышает средние значения по области.

Использование основных средств в значительной степени снизилось из-за резкого их роста в 2007 году. Рентабельность производства на предприятии почти в два раза выше в сравнении с прошлым годом.

Таким образом, на ООО “Юбилейное” степень использования производственного потенциала в 2007 году увеличилась, что говорит о его благоприятном развитии, правильности принимаемых управленческих решений, адаптации предприятия к экономическим условиям в стране.

Важным пунктом анализа хозяйственной деятельности является изучение показателей финансового состояния предприятия ООО “Юбилейное”.

Таблица 5 – Показатели финансового состояния ООО “Юбилейное” Хохольского района Воронежской области

| Показатели | На 01.01.06 г. | На 01.01.07 г. | На 01.01.08 г. | Оптим значение |

| 1. Собственный капитал | 2845 | 9971 | 24730 | - |

| 2.Собственный оборотный капитал | 2803 | 9192 | 11266 | - |

| 3. Заемный капитал без кредиторской задолженности | - | - | - | - |

| 4. Кредиторская задолженность | 668 | 500 | 196 | - |

| 5. Дебиторская задолженность | 1540 | 6335 | 7208 | - |

| Коэффициенты 6. Абсолютной ликвидности | 0,85 | 0,71 | 0,69 | >0,2 |

| 7. Покрытия промежуточный | 3,15 | 13,38 | 37,47 | >0,7 |

| 8. Покрытия общий | 5,20 | 19,38 | 58,48 | 1,5-2 |

| 9. Обеспеченности собственными оборотными средствами | 0,81 | 0,95 | 0,98 | - |

| 10. Маневренности капитала | 0,80 | 0,88 | 0,45 | - |

| 11. Соотношение привлеченных и собственных средств | 0,23 | 0,05 | 0,01 | - |

Собственный капитал ООО «Юбилейное” за 2007г повысился почти на 14759руб., значит, у хозяйства есть возможности его увеличения за счет собственных средств и необходимо обратить внимание на то, что предприятие не так давно функционирует. Ежегодно наблюдается рост значения собственного капитала: за 2006г. в 4,4 раза, а за 2007г.- в 2,5 раза. За период деятельности происходило увеличение оборотных средств, приобретенных за счет собственных источников на 8463 тыс. руб.

В 2007 году на предприятии наблюдается погашение большей части кредиторской задолженности - 304 тыс. руб. и увеличение дебиторской. Причем задолженность дебиторов в 37 раз превышает сумму долгов хозяйства и значительно превышает значение этого показателя в начале деятельности ООО “Юбилейное”. Это является отрицательным моментом, так как такая сумма задолженности дебиторов не позволяет ООО “Юбилейное” с большей эффективностью их использовать превышает значение этого показателя в начале деятельности ООО “Юбилейное”.

Коэффициенты платежеспособности и ликвидности дают представление о возможностях ООО “Юбилейное” в критической ситуации расплатиться с долгами и обеспечивать производственную деятельность необходимыми средствами. Так, при отклонении от них определяется, какие процессы на него влияют и, каким образом это отражается на эффективности работы предприятия.

Коэффициент абсолютной ликвидности принимает оптимальное значение и показывает, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями. Этот коэффициент в ООО “Юбилейное” снизился в отчетном году. На это оказало влияние снижение денежных средств, но при этом несущественно снизилось и значение краткосрочных обязательств (в 2,5 раза).

Промежуточный коэффициент покрытия показывает, есть ли у предприятия возможность погасить краткосрочные обязательства денежными средствами, краткосрочными финансовыми вложениями и мобилизацией дебиторской задолженности. В ООО “Юбилейное” данный коэффициент существенно выше норматива и в 2007 году составил 37,5. Причиной является незначительная по сравнению с дебиторскими обязательствами сумма кредиторской задолженности.

Коэффициент текущей ликвидности показывает, насколько краткосрочные обязательства обеспечены оборотными активами. В ООО “Юбилейное” этот коэффициент намного выше оптимального значения. Что в свою очередь говорит о неэффективном использовании своих средств.

ООО “Юбилейное” также неплохо обеспечивается собственными основными средствами, т.к. коэффициент обеспеченности собственными оборотными средствами подрос на 0,03 и составил 0,98.

Коэффициент маневренности капитала наоборот снизился в два раза из-за более быстрых темпов роста активов предприятия в сравнении с собственным капиталом. А вот коэффициент соотношения привлеченных и собственных средств снизился до 0,04, на что оказал влияние существенный рост доли заемных средств дебиторов.

На протяжении периода деятельности организации наблюдается постепенное увеличение собственного капитала, оборотных средств, значительное улучшение платежеспособности, хотя есть неблагоприятные значения таких показателей как дебиторская задолженность, которая почти в 37 раз превышает задолженность ООО «Юбилейное” кредиторам.

Невозможно представить картину функционирования предприятия без анализа начисленных и уплаченных налогов. Вследствие этого рассмотрим размеры уплаченных налогов и сборов за три года.

Таблица 6. Уплата налогов и сборов в ООО “Юбилейное” за 2005-2007 г.г.

| Виды налогов и сборов | 2005 г. | 2006 г. | 2007 г. |

| ЕСХН | 170 | 292 | 338 |

| НДФЛ | 25 | 700 | 846 |

| Взносы на пенсионное страхование | 58 | 666 | 660 |

| Плата за негативное воздействие на окружающую среду | 7 | 9 | 10 |

| Другие налоги и сборы | - | 9 | 109 |

| Всего налогов, сборов и обязательных платежей | 260 | 1676 | 1963 |

В течение 2005-2007 г.г. суммы уплаченных налогов возрастали. Наиболее резкий скачок наблюдается в 2006 году. В 2007 году значение каждого из видов налоговых обязательств повысились в среднем на 15-20%, кроме прочих налогов и сборов.

Для более наглядного сравнения величин налоговых выплат по каждому их виду проанализируем рисунок 2.

Рисунок 2 Диаграмма уплаченных налогов ООО “Юбилейное” за 2005-2007 г.г.

На представленном выше рисунке 2 значительную часть в структуре уплаченных налогов имеет налог на доход физических лиц, немного ему уступает единый социальный налог. Несколько ниже сумма уплаченного единого сельскохозяйственного налога. Доля других налогов и сборов в структуре уплаченных налогов на фоне остальных налогов незначительна.

2.2 Оценка современного состояния бухгалтерского и налогового учета ООО “Юбилейное”

Проанализируем состояние и организацию бухгалтерского учета, используемую документацию, применяемую на ООО “Юбилейное” по разделам учета.

Ведение бухгалтерского учета производится с помощью автоматизированной программы “1С: Предприятие 7.7”. Благодаря удобству применяемого программного продукта большинство документов формируется посредством заполнения лишь отдельных реквизитов и распечатывается, за любой интервал времени можно сформировать отчеты по выбранному участку учета, произвести анализ счета, а также сформировать карточку по конкретному счету.

ООО “Юбилейное” недавно реорганизовано, и приобретение собственных основных средств происходило по большей части в 2006 - 2007 годах. Еще в 2005 году продукция производилась с использованием только арендованной техники. Благодаря покупкам с привлечением кредита, целевого финансирования и других способов на конец 2007 года в собственности хозяйства находятся – 14711тыс. руб., причем 67% составляют транспортные средства.

На собственные основные средства заведены инвентарные карточки, а на арендованные взяты у арендодателя. Арендодателем является основной учредитель ОАО “Юбилейное”, с долей в уставном капитале 18%. Приход основных средств регистрируется оформлением актом о приеме-передаче основных средств типовой формы ОС-1. Размер арендной платы установлен в договоре аренды.

Учет основных средств ведется в соответствии с Положением по ведению бухгалтерского учета “Учет основных средств (ПБУ 6/01), утвержденному приказом Минфина России от 30.03.2001 г. № 26н.

Каждому принятому к бухгалтерскому учету объекту основных средств присваивается соответствующий инвентарный номер, выписывается акт на оприходование, и подкрепляется подтверждающимися документами. На объект или группу объектов основных средств ведется инвентарная карточка типовой формы, которая хранится в бухгалтерии.

В хозяйстве в конце года обязательно проводится инвентаризация основных средств, результаты которой оформляются инвентаризационной описью основных средств. Все основные средства обладают материально-ответственное лицо, отвечающее за их сохранность и состояние. Амортизация начисляется линейным методом.

Все документы по учету, движению, начислению амортизации основных средств и других разделов учета формируются в базе программы «1С: Предприятие», распечатываются и подшиваются в отчеты за соответствующий период. Благодаря удобству автоматизизации учета за любой интервал времени можно сформировать оборотно-сальдовую ведомость по счету 01, либо произвести анализ счета, а также сформировать карточку по конкретному объекту основных средств.

Ремонт основных средств осуществляется, как правило, хозяйственным способом, но имели место и услуги со стороны специализированных предприятий. Расходы на обслуживание и все виды ремонтов основных средств включаются в себестоимость продукции.

Согласно учетной политике ООО “Юбилейное” амортизация основных средств начисляется линейным методом, что избавляет от формирования разниц бухгалтерского и налогового учета, а также соответствует требованию законодательства.

В ООО “Юбилейное” используется несколько видов форм оплаты труда. Основанием для начисления основной оплаты и премий являются данные бухгалтерского и первичного учета.

Оплата труда работников цеха растениеводства производится по Единой тарифной сетке (ЕТС), установленной по видам работ для каждой категории работников. В зависимости от важности профессии, обеспеченности кадрами устанавливаются профессиональные повышающие коэффициенты к основной заработной плате.

Заработная плата состоит из основной оплаты и дополнительной. У специалистов основной зарплатой является оклад, для механизаторов используются расценки в зависимости от вида работ, которые умножаются на время выполнения данной работы.

Дополнительная оплата работникам цеха растениеводства, а также механизаторам и водителям производится за своевременное и качественное выполнение работ от основной платы, специалистам до 100%.

По итогам работы за год коллективу ООО “Юбилейное” производятся выплаты натуральной продукцией в размере 3% от валового производства всей сельскохозяйственной продукции и 6% от сверхплановой, которая распределяется на заработанный рубль с учетом имеющихся нарушений, либо по соглашению сторон оплата может производиться деньгами. Расчет производиться по кормовым единицам и стоимости фуражного ячменя.

Ежемесячно работники премируются за добросовестное отношение к труду, и для такой оценки используется коэффициент трудового участия (КТУ). Каждому работнику выставляется КТУ по пятибалльной шкале и соответственно доплата равна от 20% при 5 баллах, 16% - при «4» и т.д. Ежедневно специалисты производят оценку труда из расчета среднего балла работников и специалистов по подчиненности, которая утверждается генеральным директором.

Каждый рабочий день ведется учет явки на работу. Такие сведения отражаются агрономом-учетчиком в табеле по учету использования рабочего времени. В данном документе ежедневно отмечается выход на работу, количество отработанных часов, дни неявки не работу (по причинам) всех работников. В конце месяца его сдают в бухгалтерию.

Бухгалтер заполняет учетные листы трактористов, в которых присутствуют данные о виде и времени выполнения каждого вида работ, расход ГСМ, семян, удобрений и других затрат. Затем программа автоматически формирует ведомости по заработной плате и распределяет затраты по каждому их виду на соответствующие счета.

Согласно рассчитанной основной и дополнительной заработной плате, размере премий, сумме НДФЛ формируется расчетная ведомость на группу работников, а также на каждого индивидуально с подробной расшифровкой, сколько начислено денежных средств, перечислено в Пенсионный Фонд, и НДФЛ.

Для учета затраченного труда, объема выполненных работ и начисления заработка используют формы различных типовых документов. Трактористам-машинистам, водителям грузовых и легковых автомобилей ежедневно выписываются путевые листы, где отражается расход топлива и наименование выполненных работ. Учетный лист тракториста-машиниста ведет агроном-учетчик бригады, а подтверждает гл. агроном. В конце каждого месяца путевые листы собираются и вводятся в программу, в которой формируется реестр учета путевых листов, затраты распределяются по объектам, начисляется заработная плата.

Отпуск ГСМ оформляется ведомостью на отпуск товаро-материальных ценностей. В начале каждого месяца комиссия в составе главного экономиста, главного инженера и агронома-учетчика производит снятие остатков топлива в баках тракторов. В результате оформляется акт, где отражаются остатки топлива на начало месяца.

Учет затрат по растениеводству, которое является основным видом производства в ООО “Юбилейное” осуществляется на счете 20/1 “Производство продукции растениеводства”. Данный счет активный: по дебету собираются затраты отдельно по культурам в разрезе статей затрат на их производство, по кредиту в конце периода произведенные затраты списываются.

Выделяют следующие основные статьи затрат: основное производство, ГСМ, оплата труда с отчислениями на социальные нужды, семена и посадочный материал, удобрения минеральные и органические, гербициды.

Существуют также распределяемые между культурами статьи затрат: сторонние автоуслуги, амортизация, арендная плата, государственный технический осмотр группы машин, ГСМ, запчасти т.д.

Прежде чем приступают к исчислению себестоимости продукции растениеводства, распределяют по видам продукции те виды расходов, которые прямо не могут быть отнесены на соответствующие культуры общехозяйственные расходы, которые ведутся на 26 счете «Общехозяйственные расходы».

Расходами, которые отражаются на 26 счете, признаются: амортизация, арендная плата, госпошлина, запчасти, зарплата специалистов, инвентарь, командировочные расходы, оплата больничного листа, реклама, услуги банка, услуги связи, шиномонтаж и другие, не относящиеся к процессу производства. Они подлежат распределению в конце периода производства.

После этого сопоставляют дебетовые и кредитовые обороты по каждому аналитическому счету (виду продукции), открытому к счету 20-1, и определяют производственный результат: экономию или перерасход в затратах. А затем эти счета закрывают. ООО “Юбилейное” не имеет ни вспомогательных, ни обслуживающих производств, поэтому счета 23 “Вспомогательное производство”, 25 Общепроизводственные расходы и 29 “Обслуживающее производство” не ведутся.

Готовая продукция в ООО “Юбилейное” реализуется прямо с поля в склады к своему основному покупателю кормов ОАО “Юбилейное”. На поле агроном-учетчик выписывает заранее пронумерованные талоны. На весовой данного хозяйства машины взвешиваются до и после загрузки – для учета веса нетто и брутто. Таким образом, определяется количество реализуемой готовой продукции, отражаемое в талоне комбайнера и журнале весовщика, организации-покупателя.

Ежедневно весовщик приносит талоны комбайнеров в ООО “Юбилейное”. Согласно им заполняется журнал поступления кормов, и ведутся такие документы, как Сведения по уборке кормовых культур и сведения по полевым работам. Эти данные вносятся в таблицы созданные с помощью Microsoft Office Excel 2003, в которых сразу высчитываются такие показатели, как количество - всего нарастающим итогом, процент от общего объема, валовой сбор и урожайность, что позволяет контролировать произведенную работу и планировать какие либо мероприятия.

В конце месяца предприятие- покупатель и ООО “Юбилейное” проводят сверку данных, которые затем обрабатываются и отражаются по счету 43. Зерновые отходы и неиспользуемые отходы сторнируются сначала в плановой оценке зерна, а после определения процента содержания зерна в зерноотходах оцениваются.

Продукцию, поступившую из производства в течение года, приходуют и списывают в расход по плановой себестоимости. В конце года после составления отчетных калькуляций определяют разницу между плановой и фактической себестоимостью. На сумму разниц делают корректировку записи. Аналогичным образом оценивается продукция собственного производства, которая используется внутри предприятия.

Нормативное регулирование учета материально-производственных запасов осуществляется на базе ПБУ 5/01 “Учет материально-производственных запасов“, утвержденного Минфином РФ приказом № 44н от 09.06.01 г.

К материально-производственным запасам относятся различные материалы счет 10 “Материалы”, готовая продукция счет 43 “Готовая продукция”, и товары, приобретенные для реализации счет 41 “Товары”. Они могут быть покупные и собственного производства.

Покупные материалы оцениваются по фактической себестоимости, которая формируется из затрат на приобретение, доставку, хранение. Материалы собственного производства исходя из их фактической себестоимости.

Все материально-производственные запасы ООО “Юбилейное” хранятся на складе, за который несет ответственность, назначенное материально-ответственное лицо-кладовщик. Только с его разрешения отпускаются товары, готовая продукция, материалы, хранящиеся в данном складе. При расходе материалов со склада производится также оформление доверенностей на получение ценностей. Он регистрирует каждую операцию в своем журнале, требует подтверждение разрешения руководителя предприятия на отпуск необходимых материалов и в конце каждого месяца составляет отчет о движении материальных ценностей, с приложенными к нему документами, а также ведет карточки складского учета. Данные первичной документации сверяются с отчетами и заносятся в компьютер, выходная информация формируется автоматически.

Реализация продукции, работ, услуг является одним из наиболее важных моментов бухгалтерского учета, так как он непосредственно связан с формированием финансового результата хозяйственной деятельности предприятия.

В ООО “Юбилейное” выручка от реализации определяется по мере оплаты. В соответствие с заключенным договором на складе производится отгрузка продукции по накладным при наличии подписи бухгалтера и руководителя ООО “Юбилейное”. При реализации продукции работникам выписывается накладная внутрихозяйственного назначения.

Продукция, производимая ООО “Юбилейное” отпускается как предприятиям, специализирующимся на переработке сельскохозяйственной продукции, но были случаи продажи населению.

После сверки данных о полученной покупателем продукции производится ее оплата, которая оформляется товарно-транспортными накладными. Оплата продукции производится безналичной форме. Покупатель перечисляет денежные средства на счет ООО “Юбилейное”.

Для обобщения информации о доходах и расходах, связанных с процессом реализации готовой продукции, а также для определения финансового результата предназначен счет 90 "Продажи". По кредиту счета 90 "Продажи" отражается выручка от продажи продукции, а по дебету - плановая себестоимость ее (в течение года, пока фактическая себестоимость не определена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года).

При существующей методике сумма финансовых результатов, выведенная в течение года, является условной. Окончательная сумма финансовых результатов определяется лишь в конце года - после определения фактической производственной себестоимости и списания соответствующей калькуляционных разниц в дебет счета 90 "Продажи".

Прочие доходы и расходы учитываются на счете 91: поступления и расходы, связанные с предоставлением за плату во временное пользование активов предприятия, штрафы, пени, неустойки и другие.

Для осуществления хозяйственной деятельности необходимо определенное количество свободных денежных средств. В каждом предприятии согласно Порядку ведения кассовых операций в Российской Федерации[1], установленным Центральным Банком, обязаны хранить наличные денежные средства в кассах. В ООО “Юбилейное” касса оборудована в соответствии с требованиями. За кассовые операции несет ответственность кассир. На изучаемом предприятии им является бухгалтер Тюнина Л.Л.

Лимит кассы определяют исходя из налично-денежной выручки за последние 3 месяца. Кроме того, в расчете указывается сумма выплаченных наличных денег за последние 3 месяца, исключая заработную плату и выплаты социального характера, определяется среднедневной расход. В ООО «Юбилейное” лимит кассы составляет 3 тыс.руб. За превышение действующего лимита денежных средств уплачивается штраф в трехкратном размере выявленного сверх лимита кассы.

В кассу денежные средства зачисляются при получении взносов работников, возврате авансов, расход из кассы осуществляется при выдаче денег под отчет, заработной платы и другим причинам. Поступление и расходование денежных средств оформляется приходным и расходным ордерами. Эти документы должны сопровождать доказательства расхода или поступления денег – счета-фактуры, чеки, требования-накладные, накладные, авансовые отчеты и т.д.

В ООО “Юбилейное” кассир выписывает расходные и приходные ордера, собирает первичные документы по поступлению и расходу денежных средств, а также ведет кассовую книгу, где считается формируется в зависимости от объема операции – обычно за 4-8 дней. В данном документе отражаются сальдо на начало дня, приход, расход и сальдо на конец дня. Кассовая книга нумеруется, прошнуровывается, и кассир ставит свою подпись.

Денежные средства хранить в хозяйстве небезопасно и согласно порядку хранения денег, установленному ЦБ РФ, они должны храниться на расчетных счетах. В ООО “Юбилейное” такой счет открыт в Центрально-Черноземном банке Сбербанка РФ.

Информация и документы в банк поступают с помощью программы “Клиент-Банк”, позволяющая быстро и точно производить операции на расчетном счете, т.е. отправлять платежные поручения и получать выписки со счета. Такая система общения с банком является очень удобно для персонала бухгалтерии и значительно упрощает работу, а также снижает время обработки информации.

На расчетном счете ООО “Юбилейное”, открытом в Хохольском Филиале Сбербанка, содержатся свободные денежные средства: выручка за реализованную продукцию, краткосрочные и долгосрочные ссуды, получаемые от банка и прочие зачисления, а также с данного счета осуществляются налоговые платежи, оплата материалов, основных средств и т.д.

Безналичные перечисления денежных средств с этих счетов банками осуществляются на основании платежных поручений, подписанных генеральным директором ООО “Юбилейное”.

Предприятие получает от банка выписки из расчетного счета, содержащих перечень произведенных операций. Данный документ является регистром аналитического учета по расчетному счету и одновременно основанием для бухгалтерских записей в учетные регистры.

Поступление выписки сразу проводится обозначением ее в программе “1С: Предприятие”, где автоматически ведется синтетический учет по счету 51 "Расчетные счета" и определяется корреспондирующий счет для каждой операции. Эти данные необходимы для контроля движения денежных средств. Проверку и обработку выписок производили в день их поступления.

Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей. Безналичные расчёты осуществляются посредством безналичных перечислений по расчётным, текущим и валютным счетам клиентов в банках.

Постоянно совершающийся кругооборот денежных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

В ООО “Юбилейное” достаточно широкий перечень поставщиков и подрядчиков. С каждым поставщиком предприятие составляет договор поставки, в котором оговариваются условия оплаты, сроки поставки, права и обязанности сторон, форс-мажорные обстоятельства. Учет операций с поставщиками ведется на счете 60 “Расчеты с поставщиками и подрядчиками”.

Для учета расчетов за реализованную продукцию и оказанные услуги используется счет 62 "Расчеты с покупателями и заказчиками". С каждым покупателем заключается договор покупки. Учет расчетов с покупателями производится безналично по расчетному счету. Доказательством продажи продукции являются ТТН, счета и т.д. На основании перечисленных выше документов и перечислении денег на расчетный счет ООО “Юбилейное” производятся записи в анализ счета 62. Затем формируется оборотно-сальдовая ведомость по данному счету.

Для непрерывного обеспечения ресурсами процесса производства ООО “Юбилейное” необходимы средства, которые хозяйство неравномерно получает из-за сезонности. Вследствие этих причин была открыта невозобновляемая кредитная линия в Сбербанке РФ на основании договора. Погашение ссуды производится ежемесячно.

Для обобщения информации о состоянии расчетов с банком за полученные ссуды выделены следующие счета: №66 “Краткосрочные кредиты банков” Учет по счетам №66 в ООО “Юбилейное” производится на основании банковских выписок. Периодически производится сверки расчетов с банком во избежание ошибок в учете.

Все кредиты на данном предприятии берутся в основном осенью в период необходимой большей суммы для покупки новых основных средств, семян, удобрений, ГСМ и других нужд, как правило, на один год, но погашаются раньше, что экономит на процентах за использование кредитом. Просроченной задолженности нет.

На каждом предприятии осуществляются расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, получившие денежные суммы под отчет для предстоящих расходов.

Выдача денег под отчет оформляется расходным кассовым ордером или платежным поручением на перечисление денег за предел организации.

Подотчетное лицо в течение трех дней после завершения работы представляет авансовый отчет с приложением подтверждающих документов.

Состояние и организация бухгалтерского учета в ООО “Юбилейное” в целом ведется согласно Федеральному Закону «О бухгалтерском учете» от 21 ноября 1996г. №129 и Положениям по ведению бухгалтерского учета и отчетности. Автоматизация обработки бухгалтерской информации ускоряет процесс обработки и дает возможность контролировать возможные ошибки.

Одним из видов финансовых отношений являются отношения с бюджетом, страховыми фондами, Пенсионным фондом и Налоговой инспекцией по поводу уплаты налогов, подачи деклараций и расчетных ведомостей. Требование законодательства Российской Федерации поставило предприятия перед необходимостью вести также и налоговый учет.

ООО “Юбилейное” с 2005года переведено на специальный режим налогообложения и уплачивает Единый сельскохозяйственный налог. Налоговым периодом признается календарный год. Отчетным периодом является полугодие, по истечении его предприятие предоставляет в налоговый орган расчетную декларацию.

Переход на уплату Единого Сельскохозяйственного Налога предусматривает замену уплаты следующих налогов для организаций –

· налога на прибыль,

· НДС (за исключением НДС, подлежащего уплате в соответствии с Налоговым кодексом РФ и Таможенным кодексом РФ при ввозе товаров на таможенную территорию РФ),

· налога на имущество,

· единого социального налога.

ООО “Юбилейное” является налогоплательщиком следующих налогов:

1. Единый сельскохозяйственный налог;

2. НДФЛ;

3. Взносы в Пенсионный фонд на страховую и накопительную часть пенсии;

4. Транспортный налог;

5. Земельный налог;

6. Страхование от несчастных случаев.

Уплата налогов производится путем безналичных платежей в соответствующие фонды. Сумма налоговых платежей перечисляется с расчетного счета предприятия и оформляется платежными поручениями.

Ведение налогового учета в ООО “Юбилейное” осуществляется главным бухгалтером Баутиной Валентиной Николаевной. В ее обязанности входит как расчет налоговой базы и суммы уплачиваемого налога, но и составление и подача деклараций в Налоговые органы.

Ставка единого сельскохозяйственного налога устанавливается в размере 6 %. Налоговый период - год. Налоговой базой являются доходы, уменьшенные на величину расходов. Датой получения дохода признается день поступления денежных средств на расчетный счет в банках или в кассу. Расходами налогоплательщиков признаются затраты после их фактической оплаты и списания в производство.

Каждое полугодие производится расчет налога, заполнение декларации и подача ее в Межрайонную Инспекцию Федеральной налоговой службы №8 по Воронежской области. Декларация, используемая бухгалтером ООО “Юбилейное” установлена Приказом Министерства Финансов от 28 марта 2005 года №50, и периодически происходят незначительные изменения в форме налоговой декларации, что необходимо отслеживать.

При этом отметим, что в настоящее время нет утвержденных форм документов для налогового учета, поэтому на предприятии необходимо разрабатывать такие учетные регистры, которые при необходимости отражали бы доходы и расходы для целей бухгалтерского учета, учета ЕСХН, учета прибыли и НДС.

Поэтому производится отбор доходов и расходом и с использованием программы Microsoft Office Excel 2003 подсчитывается налоговая база, которая затем перепроверяется и на основе этих данных заполняется расчет по данному виду налога.

Налоговый учет вносов в Пенсионный фонд и страхование несчастных случаев на производстве входит в обязанности бухгалтера по оплате труда – Тюниной Л.Л.

Непосредственно из суммы заработной платы и других доходов каждого работника взимается налог на доходы физических лиц. Налоговой базой является сумма дохода, начисленная с начала года по отчетный месяц включительно. Для формирования налоговой базы на каждого работника в хозяйстве используется программное обеспечение “Налогоплательщик 4.11”, предоставляемая бесплатно Налоговой инспекцией либо на сайте www.nalog.ru. В базу данного программного продукта занесены все работники с предоставленными им вычетами. Как правило, налогом облагаются доходы от трудовой деятельности работников и применяется ставка НДФЛ – 13%.

Ежегодно в Налоговую службу по месту регистрации сдаются Сведения о численности работников за предшествующий календарный год [Приложение 2] и ежеквартально в Налоговую службу сдаются бухгалтерский баланс, отчет о движении денежных средств (многие показатели рассчитаны нарастающим итогом).

Ежеквартально в налоговый орган сдается отчет по налогу на доходы физических лиц, где указывается среднесписочная численность работников, фонд заработной платы, сумма произведенных вычетов, сумма облагаемых совокупных годовых доходов, общая сумма начисленного налога, удерживаемого налога и определяется сумма, перечисленная в бюджет.

В течение года работникам предоставляются следующие виды вычетов: стандартные вычеты при наличии необходимых документов (заявлений, свидетельств о рождении ребенка, справки об учебе и другие). Вычет на каждого работника 400 руб., на ребенка 600 руб., существуют еще имущественные, профессиональные и социальные вычеты.

При последних трех видах вычетов работнику необходимо предоставить необходимые документы в Налоговый орган. Налог уплачивается в день фактического получения в банке наличных денежных средств на выплату доходов.

В конце года на основании сведений о доходах физических лиц сдается налоговая декларация предприятия в налоговый орган.

Объектом налогообложения по ЕСН и страховых взносов в Пенсионный фонд являются: выплаты и иные вознаграждения, начисленные в пользу физических лиц по трудовым договорам, договорам гражданско-правового характера, за выполненные услуги.

Предприятие частично освобождается от ЕСН. Производится уплата взносов в Пенсионный Фонд (на страховую и накопительную части) и страхование от несчастных случаев на производстве в соответствии с вредностью вида работ и вероятности несчастного случая. Ставка взноса в Пенсионный Фонд применяется 10,3%, в том числе на накопительную – 4% и страховую пенсию – 6,3%, если же работник старше 1966 года, то 10,3% на страховую часть пенсии.

Налог уплачивается в день выдачи заработной платы. Не позднее 20 числа месяца, следующего за отчетным кварталом, в налоговый орган предоставляются расчет по авансовым платежам по единому социальному налогу и расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование. В конце года сдаются соответствующие декларации.

Не позднее, чем через 20 дней после окончания I, II и III кварталов главный бухгалтер обязан сдать в налоговую инспекцию №8 Воронежской области расчет взносов на обязательное пенсионное страхование. А не позднее 30 марта следующего года – декларацию за предыдущий год. В этих расчетах выявляется разница между уплаченными и начисленными взносами. ООО “Юбилейное” регулярно перечисляет денежный средства в Пенсионный фонд.

В Пенсионный фонд по окончании года предоставляются сведения об индивидуальном персонифицированном учете и расчет исчисленных и уплаченных сумм страховых взносов. Документы оформляются в специальных программах, разработанных для обработки информации о работниках и сумм их дохода, и сдаются на бумажных носителях и в электронной форме.

Ранее используемая до 2008 года программа Пенсионного Фонда трудна в освоении и имела массу недостатков в использовании. Новая внедряемая в настоящее время программа имеет более удобный интерфейс. В ООО “Юбилейное” используются специальные программы:

1. «Перечень льготных профессий», с помощью нее обрабатываются данные: Ф.И.О. работника льготной специальности, № льготы, стаж, дата выхода на пенсию, должность, № страхового свидетельства, доходы, а также суммы перечисленные в пенсионный фонд на страховую и накопительную части. В ООО “Юбилейное” такой работник один - 1 сварщик.

2. “Программа ПФ” по вводу индивидуальных сведений обо всех работниках использующая следующие реквизиты: Ф.И.О., дата рождения, адрес, № пенсионного свидетельства, категория, тип работника, доходы, расчет и начисленные взносы в Пенсионный фонд. Перечень работников предприятия также сдается на проверку.

Важно, что сведения о перечисленных суммах платежей в Пенсионный фонд сдаются также в Налоговую службу.

Каждая из описанных программ имеет приложенную программу проверки введенных данных, что защищает бухгалтера от ошибок.

Эти документы подлежат сдаче до 30 марта, причем в случае просрочки подачи данной формы в Пенсионный фонд – уплачивается пеня, составляющая 10% от суммы, указанной в графе итогом за год. В ООО «Юбилейное” таких инцидентов не происходило.

Ежеквартально, не позднее 15-го числа месяца, следующего за истекшим кварталом ООО “Юбилейное” представляет исполнительному органу Фонда расчетную ведомость №4-ФСС, в которой указываются: расходы, произведенные на выплату пособий по государственному социальному страхованию и подлежащие зачету; расчеты по средствам обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Страхование от несчастных случаев на производстве тарифицируется в зависимости от вредности рабочего процесса и вероятности совершения несчастного случая.

ООО “Юбилейное” регулярно обязано предоставлять декларацию по земельному налогу. Объектом налогообложения по земельному налогу являются земельные участки, а именно сельскохозяйственные угодья и земли поселений. Налоговой базой является площадь земельного участка.

Земельный налог на предстоящий год исчисляется в декларации, которая предоставляется в Межрайонную Инспекцию Федеральной налоговой службы №8 по Воронежской области ежеквартально.

Вследствие отсутствия в собственности ООО “Юбилейное” земельных угодий перечисления денежных средств по земельному налогу не производится, поэтому в декларации ставятся прочерки. Об аренде свидетельствует Договор аренды земельного участка.

Также один раз в год уплачивается транспортный налог и заполняется декларация, которая затем сдается в Налоговую службу по Воронежской области. Налог рассчитывается отдельно по каждому транспортному средству, находящемуся в собственности предприятия. Но, вследствие привлечения единственного автомобиля «УАЗ» лишь в конце 2007 года, налог перечислен в размере 435 руб. после приобретения.

Также ежегодно производится перечисление сборов за негативное воздействие на окружающую среду. Налог рассчитывается налоговым ведомством и после оповещения предприятия о размере налогового платежа перечисляется в соответствующие налоговые органы.

В целом налоговый учет на ООО “Юбилейное” находится на среднем уровне. Подсчет налоговой базы зачастую производится подбором, и существует возможность ошибок при расчетах. Пенсионный фонд разработал и ввел в действие программу обработки данных по взносам на пенсионное страхование и перечень льготных профессий, что положительно должно отразиться на результатах обработки данных. Так как сокращается время и повышается контроль введенной информации. Необходимо заметить, что по водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия.

3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное”

Требование законодательства о создании регистров налогового учета поставило российские предприятии перед необходимостью вести налоговый учет. Задача повышения эффективности учетных систем предприятий с учетом постоянного совершенствования технического прогресса и изменения законодательства на пути ее решения с момента начала реформирования российской экономики становится одной из важнейших проблем организаций всех отраслей. Чтобы минимизировать затраты на ведение налогового учета, необходимо автоматизировать учетную функцию и интегрировать налоговый учет с системами бухгалтерского учета.

Сельское хозяйство считается одной из самых сложных, с точки зрения автоматизации налогового, бухгалтерского учета и управления, отраслей промышленности. Аграрные предприятия могут использовать разные режимы налогообложения – общий или Единый сельскохозяйственный налог, причем возможно переключение между ними с течением времени.

Залогом успешной реализации проекта автоматизации налогового учета является целый ряд факторов: заинтересованность финансовых служб предприятия (бухгалтерии, руководства предприятия, казначейства и т. д.) в успешной автоматизации, их коммуникативность и оперативность в представлении необходимой информации, а также гибкость финансовых руководителей в отношении возможных изменений ранее существовавшей учетной системы в ходе автоматизации. Важно также наличие квалифицированных сотрудников, способных к быстрому обучению работе в новой системе, и участие в проекте квалифицированных консультантов по системной интеграции и по бухгалтерскому и налоговому учету.

Автоматизация налогового учета связана с рядом методологических и технических затруднений, вызванных различиями в оценке аналогичных активов и хозяйственных операций для целей бухгалтерского и налогового учета. Эти проблемы решаются в частности путем соотнесения данных бухгалтерского и налогового учета, а также построения такой модели производственно-хозяйственной деятельности предприятия, которая позволяла бы автоматически трансформировать данные бухгалтерского и иных типов учета в данные налогового учета. Алгоритмы решения подобных задач различаются в зависимости от выбранной автоматизированной системы.

В функции налоговой инспекции входит обеспечение налогоплательщиков бесплатными программными средствами по упрощению ведения налогового учета. Их можно также скачать с Интернет-сайта налогового ведомства nalog.ru. Набор бесплатных программных продуктов для юридических лиц на май 2008 года следующий [17]:

1. Программа «ППДРЮЛ» версия 1.0.9 от 02.04.2008 для подготовки документов, используемых при регистрации юридических лиц (ЮЛ);

2. Изменения (23.04.2008) к версии 4.11 программы “Налогоплательщик ЮЛ” (комплексное решение для юридических и физических лиц);

3. Программный комплекс “Возмещение НДС: Налогоплательщик” (07.04.2008) версии 3.0.6;

4. Формирование базы данных деклараций на возмещение НДС и формирование текстовых файлов передачи информации по декларациям в ИФНС России

5. Программа “ЭСНДС НП” версия 1.2.4 от 01.04.2008

6. Программа ввода заявлений о ввозе товара и уплате косвенных налогов в республику Беларусь (для налогоплательщиков)

7. “Налогоплательщик ЮЛ” (комплексное решение для юридических и физических лиц) версия 4.11 от 01.03.2008

8. “Налогоплательщик 2007” (версия 11.61 от 12.02.2008);

9. Программа подготовки и тестирования сведений о доходах физических лиц (по форме 2-НДФЛ) за 2007 год в электронном виде

Из представленных программных средств наиболее популярным и, как уже упоминалось во второй главе, используемого изучаемым предприятием является программа “Налогоплательщик”.

В ООО “Юбилейное” именно программа “Налогоплательщик” используется для формирования учетных регистров и деклараций по большинству налогов.

Главным достоинством этого программного продукта является его бесплатность. Данные в эту программу вносятся вручную – загрузить файлы декларации, сформированной в бухгалтерской программе нельзя. Таким образом, для формирования, например справки о доходах физических лиц форма 2-НДФЛ требуется лишь ввести данные по доходам этого работника.

При вводе новых документов непросто найти нужную форму, так как в списке отображаются те формы, которые необходимо сдать в период, указанный в программе.

Основной проблемой, с которой сталкивается предприятие при формализации методологии налогового учета, является правильное отражение хозяйственных операций в аналитических налоговых регистрах. Чтобы верно классифицировать хозяйственные операции для целей налогового учета, бухгалтер, занимающийся регистрацией хозяйственных операций, должен иметь высокую квалификацию и хорошо разбираться в часто меняющемся налоговом законодательстве. На небольшом сельскохозяйственном предприятии, где регистрацией хозяйственных операций занимается бухгалтер, ведущих не один участок учета это вряд ли выполнимо. Что приводит к появлению большого количества ошибок. Поэтому автоматизированная система должна позволять контролировать правильность отражения в налоговом учете той или иной операции.

В настоящее время постоянно появляются разработки программистов по автоматизации налогового учета для более быстрой и качественной обработки информации. Рассмотрим автоматизацию налогового учета на примере применения нескольких программных продуктов.

Программа “1С: Предприятие” считается самой популярной среди сельскохозяйственных предприятий [14]. Именно она изначально используется ООО “Юбилейное” в целях автоматизации бухгалтерского учета, но что касается формирования регистров по различным категориям налогов, есть отрицательные стороны. Поэтому налоговый учет на изучаемом предприятии данной в этой программе не ведется.

Налоговые регистры типовой версии “1С: Предприятие” полностью совпадают с регистрами, предложенными Налоговой Службой России. Налоговый учет в “1С: Предприятие” можно вести двумя способами — совместно с бухгалтерским учетом или отдельно, что указывается в настройках системы.

Способ совместного ведения бухгалтерского и налогового учета предполагает, что при отражении в учете данных первичного документа автоматически формируются учетные записи по счетам как бухгалтерского, так и налогового учета. Однако это происходит только в случае идентичного отражения факта хозяйственной деятельности для обоих типов учета. Если же способы отражения операций различны, то в первичных документах формируются только бухгалтерские учетные записи, а налоговые формируются в этой же базе отдельно. Возможна также разработка новых налоговых регистров.

Большинство предприятий, использующих “1С: Предприятие”, работают как с типовыми регистрами, рекомендованными МНС России, так и с дополнительными. На их настройку не нужно много времени. При разработке дополнительных регистров или внесении изменений в типовые регистры необходимо проверять работу остальных регистров.

Например, списание материалов в бухгалтерском и налоговом учете может давать небольшое расхождение, которое приходится корректировать в “1С: Предприятие 7.7”, что обычно занимает много времени.

Для контроля правильности отражения данных в налоговом учете в “1С: Предприятие 7.7” предусмотрен механизм сверки данных. Это типовой отчет, в котором отражаются хозяйственные операции за период и их различия в бухгалтерском и налоговом учете. Детализируя ту или иную операцию, можно увидеть, какие документы с ней связаны. Поэтому при возникновении “подозрительных” сумм можно выявить источники их появления и откорректировать их.

Для ООО “Юбилейное” необходима такая программа, которая будет учитывать расхождения в законодательстве и значительно сокращать время формирования регистров налогового учета и деклараций.

Следующая программа является бесплатной, также как и “Налогоплательщик”. Ее можно скачать с сайта buhsoft.ru – “Бухсофт” [16].

Это готовая к использованию бухгалтерская программа, комплексно автоматизирующая налоговый учет предприятия и, прежде всего – бухгалтерский. У программы есть также все необходимые функции, которые востребованы в повседневном учете – учет основных средств, склад, учет расчетов с контрагентами, кадры и зарплата, отчетность и т.п.

Новые возможности, настройки и доработки в ней также возможны, но осуществляются они только разработчиком.

Установка программы и ее обновление осуществляется путем запуска инсталляционного файла, который скачивается с сайта. Программа практически не нуждается в настройках. Все настройки предусмотрены самим разработчиком в строгом соответствии с действующим законодательством. Необходимо лишь ввести данные о своей учетной политике. Заодно есть возможность распечатать эту учетную политику для целей бухгалтерского учета и налогового учета.

У программы “Бухсофт” интуитивно понятный интерфейс, минимум пользовательских настроек позволяют сразу приступить к работе с программой и освоение не вызывает проблем даже у начинающих пользователей.

Компания “Бухсофт” предлагает ряд программных продуктов по автоматизации налогового учета. Отдельные модули этих программ не связаны и не доступны некоторые документы.

Главным недостатком является то, что программный продукт “Бухсофт” больше подходит организациям с типовым учетом. Для того, чтобы откорректировать эту программу под индивидуальные особенности сельского хозяйства придется хорошенько потратиться. Следовательно, данная версия покупки “Бухсофт” не подходит ООО “Юбилейное”.

Так множество программ автоматизации налогового учета заключаются в проблемах настройки их по сельскохозяйственное предприятие.

Изучением необходимой автоматизации налогового учета предприятий аграрной отрасли можно проанализировав статью газеты Agricultural news[31]. Олег Викторович Федорик сравнивает предложения нескольких разработчиков программного обеспечения:

1. “1С: Сельхозпредприятие” - разработка фирм “Весь учет” и “Парус”;

2. АдептИС: “Бухгалтерский и оперативный учет для сельскохозяйственных организаций";

3. Центр Научно-технических услуг и консультаций – “Универсал”;

Сравнение данных разработок приведено в таблице 6.

Таблица 6. Сравнение разработок по автоматизации налогового учета

| Критерий | Парус | АдептИС | Центр НТУ и К | |

| 1 | Платформа 1С: Предприятие | 7.7 | 7.7 | 7.7 |

| 2 | Бухгалтерский учет | есть | Есть | Есть |

| 3 | Оперативный учет | слабо выражен | Есть | Есть |

| 4 | Растениеводство | есть | Есть | Есть |

| 5 | Промышленное производство | есть | Есть | Есть |

| 6 | Расширенное формирование фактической себестоимости (с учетом с/х специфики) | Нет | Есть | Есть |

| 7 | Налоговый учет - Единый сельскохозяйственный налог | в ручном режиме | Есть | есть |

| 8 | Планирование | нет | во внешней программе | нет |

| 9 | Эксплуатация в условиях агрохолдинга | Управление базами данных | Управление базами данных | В одной базе данных |

| 10 | Приблизительная стоимость программы (все модули) до 20 рабочих мест и стоимость платформы "1С" | до 50 т.р. | до 50 т.р. | приблизит 150 т.р. |

Наблюдается две четко выраженные ценовые ниши, причем функциональность предлагаемых решений от цены не зависит. Что касается самих продуктов, то

1. сильной стороной программы Паруса является официальная поддержка продукта со стороны 1С (то есть, «раскрученность» брэнда), но при этом многие участки учета (в частности, расчет единого сельхозналога, расширенный оперативный учет и подработка продукции) реализованы неполно), а планирование и формирование фактической себестоимости продукции вовсе не реализованы;

2. к достоинствам программ от АдептИС является полный охват особенности бухгалтерского и оперативного учета в сельском хозяйстве. Причем как для полной формы налогообложения, так и для единого сельхозналога, однако при этом планирование ведется во внешней программе, а формирование налоговых регистров общей формы налогообложения осуществляется при помощи дополнительного набора регламентных отчетов;

3. для программы Центра Научно-технических услуг и консультаций основным достоинством, наряду с широким охватом потребностей бухгалтерского и оперативного учета, является параметрическая настраиваемость конфигурации системы, в то время как недостатками являются достаточно высокая стоимость программы и отсутствие подсистемы планирования.

Рынок программного обеспечения наполнен различными вариантами автоматизации налогового учета. Но выбрать среди них наиболее выгодное предложение и по оптимальному уровню работы в налоговом учете, и по цене является сложной задачей.

3.2 Автоматизация налогового учета в ООО “Юбилейное” Хохольского района Воронежской областиВажным моментом является выбор программного продукта, так как программирование бухгалтерского и налогового учета имеет ряд сложностей, и программы часто имеют ряд недостатков из-за небольшого срока их использования, либо не учитывают особенности учета в организации.

По большинству параметров подходит программный продукт, разработанный фирмой “АдептИС” - 1С-Конфигурация "АдептИС: Бухгалтерский и оперативный учет для сельскохозяйственных организаций" для "1С: Предприятие 7.7" - единый сельскохозяйственный налог (ЕСХН) [15].

Фирма-разработчик работает в области создания информационных систем различных видов и имеет большой и многолетний опыт автоматизации бухгалтерского, оперативного, управленческого и налогового учета, а также занимается разработкой собственных тиражных продуктов на базе платформы "1С". Программы этой фирмы зарекомендовали себя как универсальные решения для автоматизации всестороннего учета на сельскохозяйственных предприятиях. Также созданы эффективные программные инструменты по экономическому планированию в сельском хозяйстве.

Эта компания занимается разработками программного обеспечения в области сельского хозяйства и переработки сельскохозяйственной продукции с 1998 года, поэтому они предлагают только качественные и проверенные временем разработки. Их программы постоянно совершенствуются и развиваются.

Компания «АдептИС» является официальным партнером фирмы 1С (статус "Франчайзи") и официальным представителем в воронежском регионе фирмы КАМИН.

Фирма имеет статус Microsoft Licensing Partner, подтверждающий высокий уровень квалификации наших специалистов в подборе программ корпоративного лицензирования и составлении спецификаций по программным продуктам Microsoft (см. Сертификат №1 и Сертификат №2) - [Приложение 8- 9].

Важным является то, что данный программный продукт является конфигурацией для системы "1С: Предприятие 7.7", в которой реализована возможность полноценного удобного и эффективного ведения бухгалтерского и оперативного учёта в аграрных организациях с учётом всей полноты сельскохозяйственной специфики.

Для эффективного дополнения бухгалтерской составляющей учета в конфигурации произведены следующие действия, обеспечивающие удобство повседневной работы пользователей системы и формирование информационной базы для принятия управленческих решений:

1. модифицирование плана счетов,

2. значительно изменены и созданы новые виды справочников, документов и журналов документов,

3. разработаны новые печатные формы,

4. реализованы функции ведения оперативного учета.

Для решения этой задачи используется набор отчетов "Камин: Налоговый учет", приспособленный к особенностям сельского хозяйства и структуры данной программы. Расчет единого сельскохозяйственного налога входит в состав конфигурации и не требует никакого дополнительного программного обеспечения.

В программе используются стандартные поставляемые фирмой 1С формы регламентированной отчетности. Возможно вынесение кадрового учета и расчета заработной платы во внешние программы ("1С: Зарплата и кадры" и "Камин: Расчет зарплаты").

В настоящее время более 150 хозяйств и агрохолдингов успешно эксплуатируется рекомендуемую систему "АдептИС: Бухгалтерский и оперативный учёт для сельскохозяйственный организаций». Положительные отзывы об этом программном продукте предприятий, применяемых в учете систему фирмы «Адептис», представлены в приложениях 10-14.

В 1С-Конфигурации "АдептИС» решена задача полноценного ведения налогового учета предприятиями, применяющими специальный режим налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

Для ведения более точного учета хозяйственных средств предприятия и отражения их в процессе расчета налоговой базы для ЕСХН созданы новые забалансовые счета:

ЗПР – НДС покупателей (данные о продажах);

ЗПК – НДС от поставщиков (данные о покупках);

МСХ – материалы для целей;

ТСХ – Товары для целей ЕСХН;

Для отражения расходов для целей ЕСХН также составляются следующие документы:

1. Поступление материалов

2. Поступление товаров

3. Ввод в эксплуатацию основных средств

4. Принятие к учету нематериальных активов

5. Авансовый отчет

6. Услуги сторонних организаций

7. Транзитные услуги

8. Счет-фактура полученный

9. Корректировка полученных расходов для ЕСХН.

В целях последующего определения разницы отражения в налоговом и бухгалтерском учете в справочниках «Прочие доходы и расходы» и «Вид продукции» добавлено поле «в зачет по единому сельскохозяйственному налогу».

Для отражения расходов в справочнике «Движение денежных средств» используется поле затраты для единого сельскохозяйственного налога. В процессе расчета налоговой базы производятся корректировки статей расходов и доходов. В результате чего пересчитывается скорректированная сумма в каждой статье (рис. 3).

Рисунок 3 Расчет корректировки оплаченных расходов для ЕСХН

Все расходы предприятия формируются в разрезе статей расходов, соответствующих ст. 346.4. НК РФ (рис. 4). Для этого в документах, отражающих возникновение расходов, добавлена возможность выбора статей расходов для целей единого сельхозналога. Доходы формируются по видам продукции или по статьям прочих доходов и расходов в соответствии со ст. 346 п.2 НК РФ.

Рисунок 4 Формирование статей расходов в справочниках

По каждой статье расходов и доходов, учитываемой для целей расчета ЕСХН, появляется возможность формирования отчета за любой период, а также при необходимости его можно расшифровать по контрагентам, либо по договорам (рис.5 и 6).

Рисунок 5 Формирование отчета по конкретной статье расходов

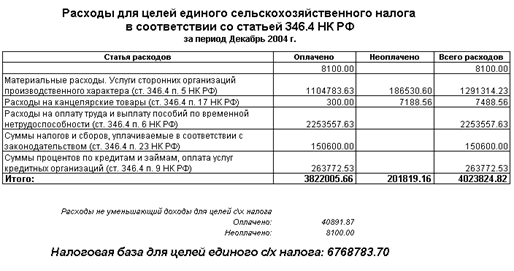

Рисунок 6 Расходы для целей единого сельскохозяйственного налога в соответствии со статьей 346.4 НК РФ

В целях расшифровки доходов или расходов по каждой статье рассчитывается налоговая база за определенный период, что позволяет произвести сверку и проанализировать суммы каждой статьи расходов (рис. 6).

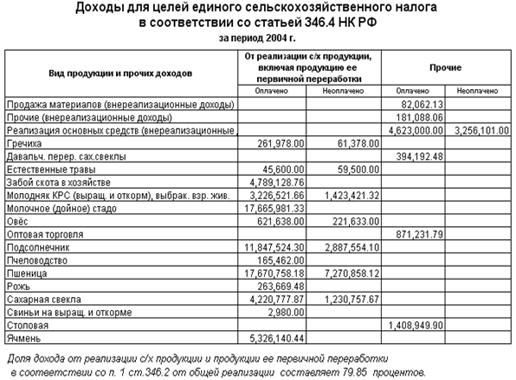

Рисунок 7 Сформированная ведомость доходов для ЕСХН за период

По данным о расходах (оплаченных и неоплаченных) аналогично рассчитывается налоговая база для целей единого сельскохозяйственного налога в соответствии с п.1 ст. 346.2 (рис. 7).

Таким образом, данная программная разработка является выгодным решением для ООО “Юбилейное”, т.к. в значительной степени увеличивает скорость обработки информации по заполнению налоговых деклараций, уменьшает затраты персонала и снижает риск ошибочных данных в налоговом учете. Немаловажным достоинством конфигурации АдептИС считается вполне доступная стоимость установки и адаптации в процессе деятельности предприятия.

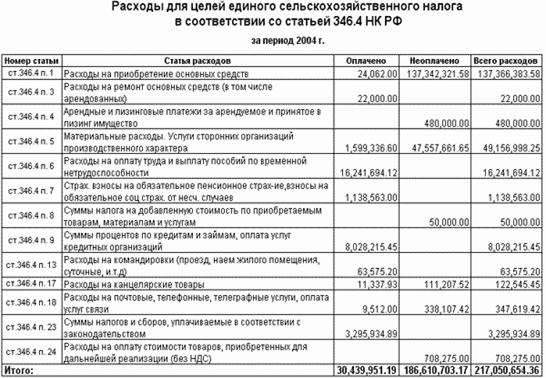

Рисунок 8 Сформированная ведомость расходов для ЕСХН за период

В итоге решение всегда остается за пользователем, однако при принятии решения необходимо не только учитывать стоимость системы и известность соответствующего брэнда, но и оценивать полноту программной реализации бизнес-процессов, необходимых конечному пользователю. Это поможет избежать вложения денег в систему, которая в дальнейшем эксплуатироваться не будет, либо при внедрении потребует значительной доработки, также сопровождающейся большими затратами.

При внедрении автоматизированной системы необходимо произвести немалые расходы. Прежде чем принимать решение, касающееся покупки программного продукта, обязательным этапом является этап расчета ее экономической эффективности.

В процессе составления сметы затрат необходимо учитывать даже незначительные в сравнении со стоимостью самой программы. Также ежемесячно будут производиться затраты на обслуживание системы, возможны вызовы специалиста, повышается сумма расходов на электроэнергию и расходные материалы. Все эти статьи учтены в расчете экономической эффективности системы «АдептИС», представленном в таблице Таблица 7.

Таблица 7. Расчет экономической эффективности внедрения системы “АдептИС” ведения налогового учета на ООО “Юбилейное” на 2008-2009 гг.

| Показатель | 2008 год | 2009 год | |||

| с АдептИС | без АдептИС | с АдептИС | без АдептИС | ||

| Дополнительные затраты на внедрение системы «АдептИС» , тыс. руб. | |||||

| Программное обеспечение | 18 | - | - | - | |

| Покупка сервера | 41 | - | - | - | |

| Подготовка кадров | 7 | - | - | - | |

| Модернизация имеющихся (приобретение новых) технических средств | 21 | - | - | - | |

| Всего | 87 | - | - | - | |

| Текущие затраты, руб. | |||||

| Обслуживание системы | 18 | 20 | - | ||

| Заработная плата персонала | 432 | 576 | 504 | 672 | |

| Прочие затраты | 12 | 12 | 15 | 15 | |

| Всего текущих затрат, руб | 462 | 588 | 539 | 687 | |

| Всего затрат | 549 | 588 | 539 | 687 | |

| Прямая экономия средств от введения системы, руб. | |||||

| Прямой экономический эффект | 39 | 148 | |||

Получение результаты расчетов свидетельствуют о об эффективности применения данной системы, поскольку что уже в первый год его функционирования прямая экономия средств составляет 39 тыс. руб. В 2009 году эффективность использования предлагаемого программного продукта увеличивается почти в 6 раз и составляет 148 тыс. руб.

Такой рост эффективности произойдет в результате исключения дополнительных затрат, которые нужно произвести перед внедрением системы «АдептИС». Значительная экономия в процессе применения этой программы на зарплате еще одного бухгалтера, вследствие увеличения скорости обработки информации. Срок окупаемости внедрения программно-технического комплекса фирмы «АдептИС» составит в среднем 8-9 месяцев.

Прямой экономический эффект не является главным критерием оценки результативности применения системы «АдептИС», так как существует множество иного рода положительных изменений другого рода. Ведь в результате применения в полной мере предоставленными функциями этого программного продукта появляется возможность оптимизировать потребление оборотных средств, получая оперативные сведения о ценах на технику и материалы, эффективно осуществлять планирование маркетинговой политики, возделывать только наиболее потребляемые культуры, проводить анализ размеров создаваемых запасов определенных культур, уровень урожайности которых оказался достаточно высоким.

Применение предлагаемого программного продукта значительно сэкономит рабочее время бухгалтеров и экономистов, так как обработка информации будет занимать намного меньше времени. При ее реализации появляется возможность решения сложных задач с большим объемом анализируемой информации. Ведь подготовка отчетности, планирование производства, составление плана производственно-финансовой деятельности, составление смет расходов по единому сельскохозяйственному налогу и заполнение деклараций обычно занимают достаточно много времени.

Выводы и предложения

1. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развития и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных, региональных и местных налогов и сборов.

Производители сельскохозяйственной продукции России в отношении уплаты налогов в бюджет находятся на особых льготных условиях. При соблюдении определенных условий деятельности каждое аграрное предприятие может перейти на специальную систему налогообложения – “Единый сельскохозяйственный налог”.

Предприятия сельского хозяйства имеют ряд льгот в налогообложении. Они освобождены от уплаты налога на имущество, НДС, единого социального налога и некоторых других налогов и сборов. Предоставление льгот позволило снизить общую тяжесть налогообложения, но незначительно. Даже сниженные налоги большинство сельскохозяйственных предприятий не в состоянии платить из-за малой доходности, или же их уплачивают за счет наращивания других долгов.

В России система налогообложения производителей сельскохозяйственной продукции несколько отличается от развитых стран. Главным различием является единая ставка налога, несмотря на размер предприятия и величину полученного дохода. Необходимо также отметить добровольность перехода на уплату единого сельскохозяйственного налога в России и предоставление льгот разного рода всем предприятиям аграрной отрасли в зарубежных странах.

2. Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

При системе обложения налогом сельскохозяйственных товаропроизводителей Налоговым кодексом РФ не предусмотрен особый порядок ведения учета доходов и расходов. Кроме того, налогоплательщики обязаны вести учет показателей своей деятельности для исчисления ЕСХН на основании данных бухгалтерского учета.