Навигация

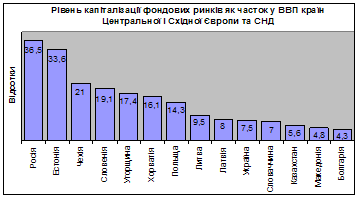

Недостатня капіталізація фондового ринку

24353

знака

0

таблиц

7

изображений

1. Недостатня капіталізація фондового ринку

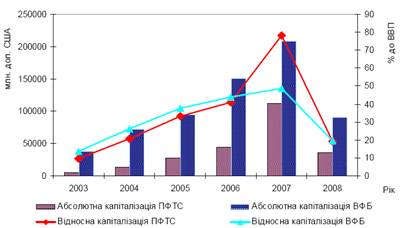

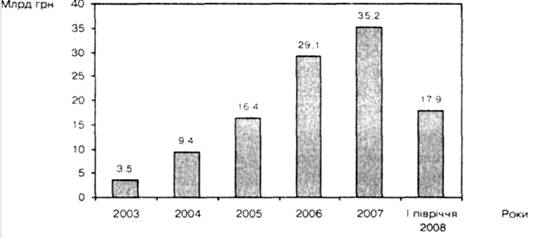

В Україні найбільші обсяги торгів цінними паперами (2008 р. − 90,02%) здійснювалися на Першій фондовій торговій системі (ПФТС). Для оцінки ефективності функціонування ПФТС проведемо порівняльний аналіз її капіталізації та Варшавської фондової біржі (ВФБ), яка також перебуває на стадії розвитку (рис. 3.1).

Впродовж 2003–2007 рр. спостерігалася позитивна тенденція щодо розвитку фондового ринку обох країн, про що свідчать показники відносної капіталізації. За період 2003–2007 рр. темпи розвитку ПФТС зросли у 8,2 рази, тоді як ВФБ − у 3,7 рази. Це свідчить про приріст фінансових ресурсів швидшими темпами до України, що залучаються в обіг через фондові біржі. Рівень капіталізації в Україні у 2007 р. становив 78%, тоді як у багатьох інших розвинених країнах він перевищує 100%. Впродовж 2008р. капіталізація ПФТС знизилася у 4,11 рази, ВФБ – у 2,56. Основною причиною падіння вітчизняного фондового ринку є відплив іноземного капіталу з України. За експертними оцінками, частка коштів іноземних інвесторів перевищує 70%, які переважно орієнтовані на короткострокові спекуляції. Абсолютна капіталізація ПФТС у 2008 р. становила 35987 млн дол. США. Це свідчить про завищену капіталізацію фондового ринку України та значну переоціненість цінних паперів.

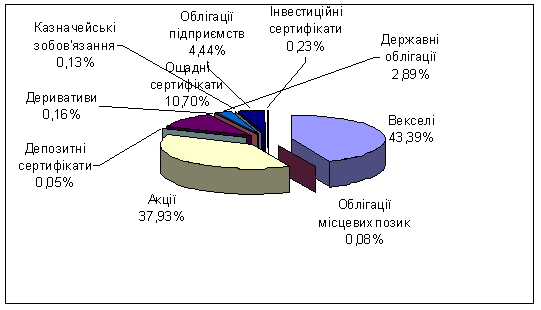

2. Незначна частка організованого ринку цінних паперів

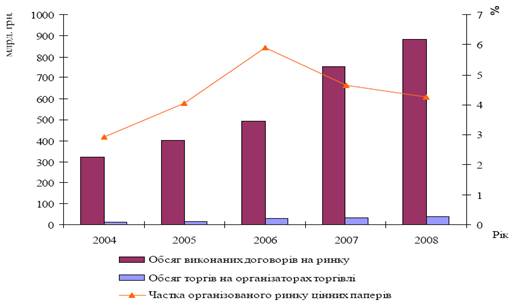

На відміну від більшості розвинених країн в Україні лише 4,27% угод з купівлі-продажу цінних паперів проводиться на організованому ринку, що призводить до концентрації негативних для інвесторів тенденцій: непрозорість ціноутворення, інформаційна закритість емітента, що перешкоджає оцінці інвестором реальної вартості й потенціалу вітчизняних підприємств (рис. 3.2).

Світова практика показує, що частка організованого ринку у загальному обсязі торгів має становити не менше 30%.

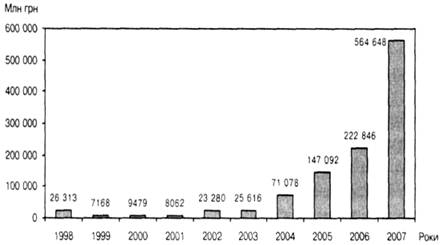

3. Недостатньо розвинений ринок корпоративних облігацій

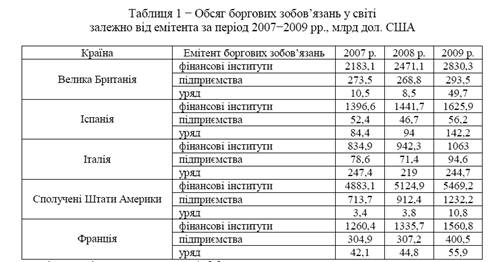

Аналіз емісій міжнародних боргових зобов’язань свідчить, що основними емітентами є транснаціональні компанії та фінансові інститути. Світовий обсяг корпоративних облігацій у 2009 р. Становив 23942,8 млрд дол. США.

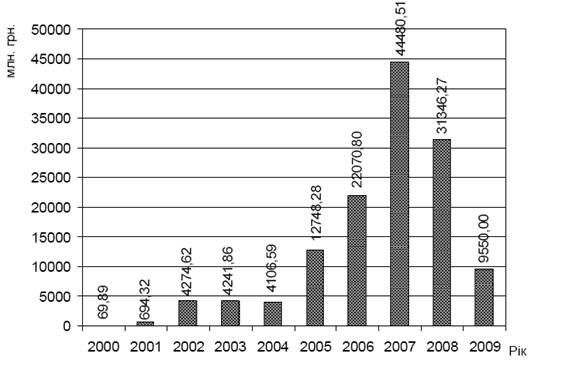

Сучасний український ринок корпоративних облігацій перебуває на стадії становлення і не може конкурувати з ринками розвинених країн (рис. 3.3). Починаючи з 2001 р. відбулося різке збільшення випуску корпоративних облігацій у результаті змін у податковому законодавстві та стабілізації економіки України. Наступний сплеск емісії облігації цих емітентів було зафіксовано в 2005 р., він склав 12748,28 млн грн, що у 3,1 рази більше, ніж у попередньому році. Різке збільшення випущених облігації пояснювалося очікуваннями політичної стабілізації, розвитком товарного ринку та збільшенням інвестиційних сподівань. У 2009 р. сукупний обсяг емісії корпоративних облігацій у порівнянні з 2007 р. скоротився у 4,7 рази, що є наслідком фінансової кризи.

Таким чином, динаміка випуску корпоративних облігацій відображає зміни в інвестиційному середовищі, тобто зміни в монетарній та валютній політиці, нестабільність законодавчої бази та інфляційні очікування.

4. Невідповідність біржової торгівлі світовим тенденціям

За весь період існування фондових бірж в Україні не відбулося якісних змін, що перешкоджає виконанню властивих їм функцій щодо залучення, перерозподілу капіталу та його спрямування в реальний сектор.

5. Відсутність єдиного центрального депозитарію

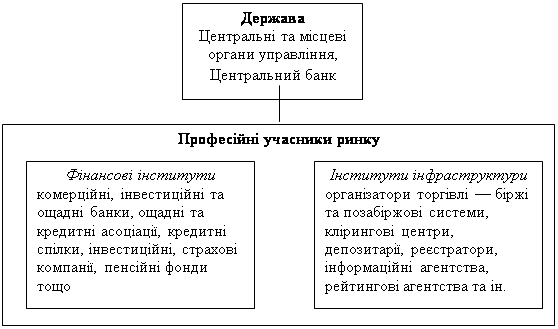

На даний час в Україні функціонують три депозитарії верхнього ринку: ВАТ «Міжрегіональний фондовий союз», ВАТ «Національний депозитарій України» та Національний банк України. При цьому слід зазначити, що дані інститути мають різні технологічні підходи до обліку прав власності за цінними паперами та невідповідності у діяльності зберігачів та реєстраторів власників іменних цінних паперів.

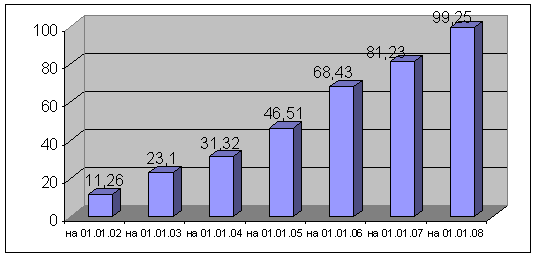

6. Нерозвиненість вітчизняного ринку деривативів

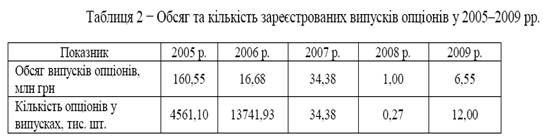

В Україні ринок похідних цінних паперів зовсім нерозвинений (менше 1% від загального обсягу виконаних договорів), що перешкоджає запровадити додаткові інструменти хеджування фінансових ризиків та підвищити можливість визначення в майбутньому ситуації на товарному, фондовому та валютних ринках. Законодавчо неврегульованим залишається питання обігу похідних цінних паперів. Ринок деривативів в Україні представлений ф’ючерсними контрактами та опціонами (табл. 2).

Обсяг глобального ринку деривативів оцінюється за станом на червень 2009 р. у 48,78 млрд дол. США, при цьому найбільші обсяги торгів зафіксовані в доларах США, євро та японських єнах.

7. Недостатня прозорість українського фондового ринку

Однією з найбільших проблем фондового ринку залишається недотримання стандартів корпоративного управління, а саме недостовірність наведеної інформації емітентом та недостатньо неврегульоване питання доступу акціонерів до проспекту емісії. банків зріс на 44,8% у порівнянні з 2008 р. Проте середній рівень прозорості банків України залишається невисоким, який майже у 2 рази менший за аналогічні показники іноземних банків. Найбільш повним джерелом інформації про банки в Україні є звітність, яка подається до регулюючих органів, − 53,7%. Також інформацію про банківську діяльність можна одержати із сайтів у мережі Інтернет (44,6%) та річних звітів банків (17,4%).

Перспективи розвитку фондового ринку України

Отже, у результаті проведеного дослідження доцільно запропонувати комплекс заходів з реформування, які будуть спрямовані на подолання існуючих проблем розвитку вітчизняного фондового ринку та забезпечення його ефективного функціонування:

· підвищити капіталізацію та ліквідність організованого ринку цінних паперів шляхом використання фондових бірж у процесі приватизації через первинне публічне розміщення акцій;

· створити універсальну національну біржу, яка буде діяти на принципах регульованих ринків ЄС і здатна інтегруватися у світовий фінансовий простір;

· забезпечити поетапне створення єдиного центрального депозитарію України з урахуванням світового досвіду інтеграції обліково-фінансової інфраструктури;

· прийняти Закон України «Про похідні цінні папери»;

· підвищити прозорість операцій на фондовому ринку та інформації емітента щодо свого фінансового стану та результатів діяльності згідно з вимогами Міжнародної організації комісій з цінних паперів та Директивами Європейського Союзу;

· удосконалити інституційну структуру ринків капіталу з метою диверсифікації ресурсної бази та залучення збережень населення;

· розробити ефективну систему державного регулювання ринків капіталу з метою контролю за дотриманням вимог законодавства, запобігання шахрайству тощо.

Висновки

Можна зробити висновок, що фондовий ринок – це сукупність правил і механізмів, які дозволяють вести операції по купівлі-продажу цінних паперів (акцій). Тобто фондовий ринок – організований ринок торгівлі цінними паперами, сукупність місць такої торгівлі.

Структура фондового ринку об’єднує чотири головні складові: ринок позикового капіталу; валютний ринок; ринок рідкоземельних і дорогоцінних металів; ринок цінних паперів.

Сьогодні в Україні фондовий ринок все ще перебуває у стадії становлення. У контексті розгляду становлення фондового ринку України впродовж 2006-2008рр., можна зробити висновок про демонстрацію достатньо високих темпів розвитку. Цьому сприяла інфраструктура фондового ринку, яка, незважаючи на складність та суперечність економічних процесів, що активно проходять в Україні, має на сьогодні тенденцію до розвитку та зростання. Однак, як і передбачалося, у зв’язку з поширення світової фінансово-економічної кризи на українському фондовому ринку в 2009 р. відбуваються корекції, які, разом з тим, не могли нівелювати зростання попередніх років.

Основні проблеми розвитку фондового ринку України: недостатня капіталізація фондового ринку; незначна частка організованого ринку цінних паперів; недостатньо розвинений ринок корпоративних облігацій; відсутність єдиного центрального депозитарію; невідповідність біржової торгівлі світовим тенденціям; нерозвиненість вітчизняного ринку деривативів; недостатня прозорість українського фондового ринку.

Таким чином, розробленні стратегії розвитку фондового ринку, які представлені в роботі, дозволять Україні інтегрувати у світовий фондовий ринок, вирішити питання щодо залучення ресурсів та зміцнити національну конкурентоспроможність у довгостроковій перспективі.

Похожие работы

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... впливу фінансової глобалізації на розвиток фондового ринку, тож дослідження характеру цього впливу в умовах фінансової кризи є особливо актуальним. фондовий міжнародний капітал фінансовий Вплив фінансової глобалізації на фондовий ринок України Вітчизняний фондовий ринок було створено за дуже короткий період часу. Кількісну динаміку розвитку фондового ринку за період 2003—2010 років наведено в ...

... у першу чергу, тривалістю відстрочення кінцевих розрахунків. У першому випадку воно дається на строк від 1 до 3 місяців, а в другому - від 1 до 9 місяців. Висновки до розділу 1 Зміст цього розділу полягає в тому, що фондовий ринок – особлива сфера економічних відносин, яка має свою певну структуру, тому його вивчення передбачає врахування цих особливостей і структури. Фондовий ринок пі ...

... відповідних законодавчих та нормативних документів та спостерігати за їх дотриманням. ГЛАВА 3. ПРОБЛЕМИ ПОДАЛЬШОГО РОЗВИТКУ ФОНДОВОГО РИНКУ УКРАЇНИ 3.1. ІНФРАСТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ Як зазначалось нами в першій главі, під інфраструктурою фінансового ринку слід розуміти весь комплекс елементів і видів діяльності, які створюють умови для ...

0 комментариев