Навигация

Финансовые ресурсы кредитных организаций

23241

знак

0

таблиц

0

изображений

Реферат на тему:

«Финансовые ресурсы кредитных организаций, источники, виды и направления использования»

1. Финансовые ресурсы. Источники финансовых ресурсов

Финансовые ресурсы – – (англ. financial resources) – денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта. Аккумулируются государством и хозяйствующими субъектами и используются в качестве источника поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения. В странах с централизованной управляемой экономикой преобладающую долю составляют финансовые ресурсы государства и муниципальных образований, тогда как в странах с рыночной экономикой существенную часть финансовых ресурсов представляет предпринимательский капитал, однако и централизуемые государственные и муниципальные финансовые ресурсы могут быть значительными.

Финансовые ресурсы могут выступать в таких формах, как финансовые ресурсы кредитных организаций таких как банки, лизинговые компании, предприятий, некоммерческих учреждений, общественных организаций, а также в форме государственных финансов. Каждая из этих форм имеет свое предназначение, играет свою роль в развитии государства. Как известно, банки как кредитные организации являются основным звеном экономики страны, а финансовые ресурсы говорят о его состоятельности или несостоятельности. От результатов деятельности банков (от движения финансовых ресурсов, в частности) зависит его экономическое положение в государстве.

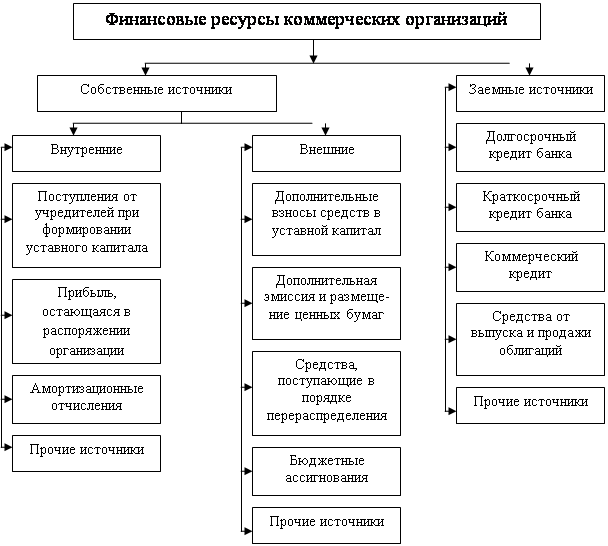

Основные источники финансов

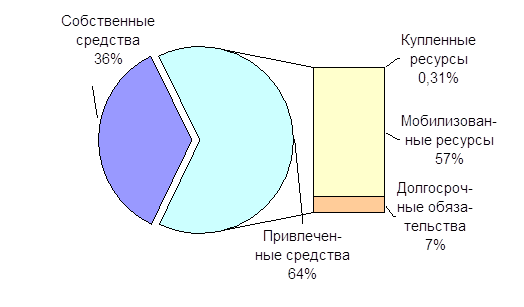

Основными источниками финансирования являются как заемные средства Центрального банка, привлеченные средства контрагентов так и собственные средства: уставный капитал, прибыль от фининасовов-хозяйственной деятельности, амортизационные отчисления и др.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения основной деятельностью организации. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия: для акционерного общества – совокупная номинальная стоимость акций всех типов;

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль организации формируется в процессе его финансовой деятельности, являясь ее конечным результатом. В условиях конкуренции трудовой коллектив заинтересован в росте прибыли, так как она является источником роста производства, следовательно, и роста благосостояния работников предприятия. Однако, таким источником служит не вся валовая прибыль, полученная в результате финансово-хозяйственной деятельности, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, называемая чистой прибылью. Она используется для формирования фондов накопления и потребления резервного фонда.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных фондов и нематериальных активов.

Прибыль – основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т.е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

Еще один источник внутренних резервов – добавочный капитал – образуется в результате прироста стоимости имущества, выявленной в результате переоценки, получения эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала), безвозмездного получения ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер). В уставных документах может предусматриваться создание неделимого фонда сверх суммы уставного капитала, фонд используется как финансовый ресурс.

Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или заемные финансовые средства) – это поступление извне. Они образуются за счет мобилизуемых на финансовом рынке и поступающих в порядке перераспределения средств. Ресурсы, мобилизуемые на финансовом рынке, состоят из средств от продажи собственных ценных бумаг (акций, облигаций и другие) и кредитных инвестиций.

Ресурсы, поступающие в порядке перераспределения, состоят из:

• заемных средств от других кредитных организаций в том числе от центрального банка;

•страховых возмещений по искам;

• реализации страховых полисов и залоговых свидетельств;

• финансовых ресурсов, формируемых на паевых началах (долевое участие в текущей и инвестиционной деятельности);

• дивиденды, проценты по ценным бумагам других эмитентов;

Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами. Это долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде векселей. Эти средства передаются на основе платности и возвратности.

Похожие работы

... МБРР Международный банк реконструкции и развития был создан в 1945 г. после того, как 28 стран подписали «Статус соглашения о международном банке реконструкции и развития», который был разработан на конференции Организации Объединенных Наций по валютно-финансовым вопросам, состоявшейся в 1944 г. в Бреттон-Вудсе (США). Устав МБРР неоднократно изменялся. Банк, как специализированное учреждение ООН, ...

... прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов коммерческого предприятия. III Заключение: Развитие коммерческих организаций в России за счет увеличения финансовых вложений. В своей работе я постарался основываться на текущих схемах извлечения финансовых ...

... , он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами. 3. Источники формирования собственных финансовых ресурсов коммерческих организаций Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал). Фактическое наличие ...

... у банков просроченных ссуд с их последующей реабилитацией не может превратиться в постоянную практику, пока не удалены причины бедственного положения банков. Отправным моментом антикризисного управления в кредитной организации является получение неудовлетворительных данных анализа деятельности. Чем раньше выявлены недостатки в деятельности и определены основные направления работы, тем больше ...

0 комментариев