Навигация

Формирование и использование прибыли

48437

знаков

3

таблицы

2

изображения

Прикамский социальный институт

Курсовая работа

Формирование и использование прибыли

Содержание

Введение

1. Теоретические и правовые элементы формирования и использования прибыли

1.1 Понятие, функции и виды прибыли

1.2 Источники получения и формирование прибыли

1.3 Распределение прибыли

1.4 Налог на прибыль организации

2. Практическая часть

2.1 Характеристика ЗАО «Сталепромышленная компания»

2.2 Формирование прибыли ЗАО «Сталепромышленная компания»

2.3 Использование прибыли на ЗАО «Сталепромышленная компания»

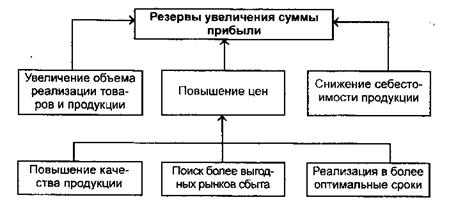

3. Рекомендации по увеличению прибыли на ЗАО «Сталепромышленная компания»

Заключение

Список литературы

Введение

К основным обобщающим показателям эффективности деятельности предприятия относится прибыль. Повышение уровня прибыли указывает об улучшении использования производственных и финансовых ресурсов, и о получении добавочных источников инвестиций для последующего развития.

Прибыль – это доход предприятия, получаемый от производства и реализации продукции, оказания различных услуг, операций с ценными бумагами, выполнения работ промышленного характера и другие. В этом показатели отражаются все стороны финансовой и производственно-хозяйственной деятельности предприятия. Поэтому прибыль является конечный, оценочный показатель. Для предприятия значение прибыли велико, так как она является одним из основных собственных финансовых ресурсов предприятия.

На данный момент тема прибыли очень актуальна, так как финансовое положение предприятий зависит от прибыли, кроме того, за счет оплат из прибыли в бюджет формируется основная часть ресурсов государства, местных и региональных органов власти.

Так же прибыль является одной из сложных экономических категорий. Изучив формирования прибыли и источники получения прибыли можно решить проблемы связанные с прибылью. Например, увеличить достижение конечных результатов при наименьших затратах, эффективность и ответственность трудового коллектива.

Объектом исследования данной курсовой работы является финансово-хозяйственная деятельность ЗАО «Сталепромысленная компания». Предметом исследования является формирование и использование прибыли данного предприятия.

Цель курсовой работы: изучение прибыли, ее роли в деятельности предприятия и разработка предложений по увеличению прибыли предприятия.

При этом ставятся следующие задачи: изучение понятия, видов и функций прибыли, исследование источников получения, формирования и использование прибыли, а так же рассмотрение статей законодательной базы по налогообложению прибыли.

1. Теоретические и правовые элементы формирования и использования прибыли 1.1 Понятие, функции и виды прибыли

Прибыль как экономическая категория представляет собой чистый доход, созданный прибавочным трудом.

На величину прибыли хозяйствующего субъекта оказывать влияние факторы, связанные с его производственной деятельностью и носящие объективный характер, и объективные, не зависящие от деятельности хозяйствующего субъекта.

Субъективные факторы включают: организационно технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, степень производительности труда, расхода на производство и реализацию продукции, уровень цен на готовую продукцию.

К объективным факторам относятся: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктуру рынка. [3, С. 96-97]

Прибыли присущи три функции:

1) Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат.

2) Прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

3) Прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. [5, С. 201-202]

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. Нормальная прибыль предпринимателя - это минимальная плата, необходимая, что бы удержать предпринимательский талант.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов и внешними издержками.

На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах:

1.как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации;

2.как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки).

Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета «Прибылей и убытков» без предварительной записи на каких-либо других счетах.

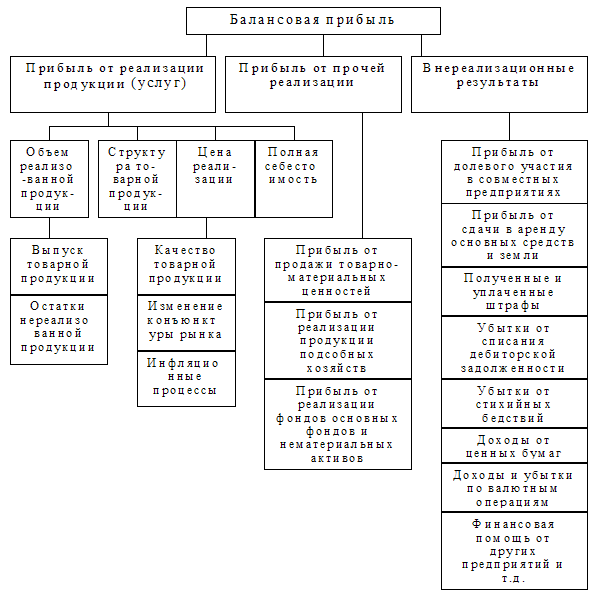

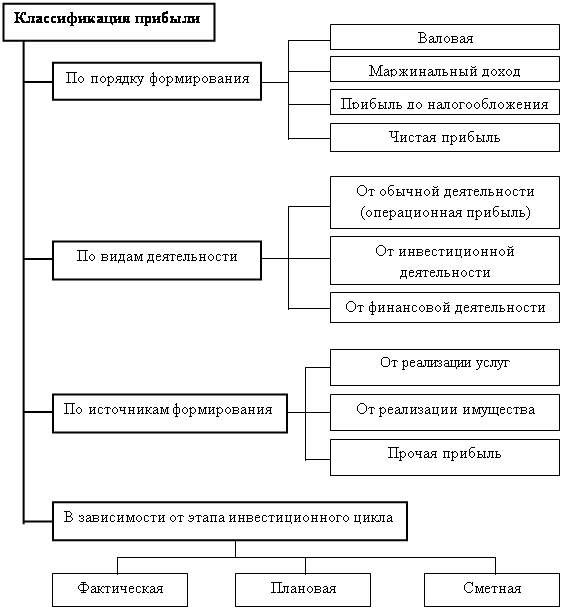

В бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчетного периода).

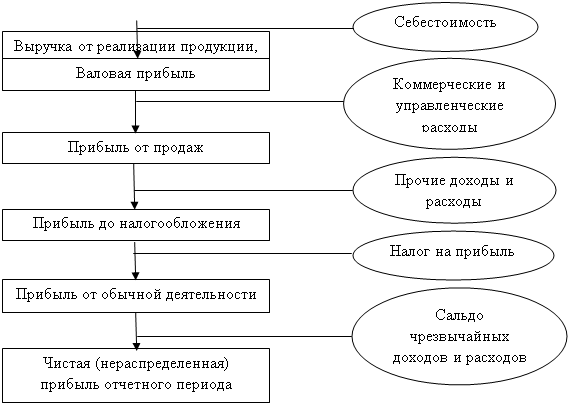

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг (1.1). Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

Пвал = ВР – С, (1.1)

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал – Ру – Рк

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр ± Содр ± Свдр

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

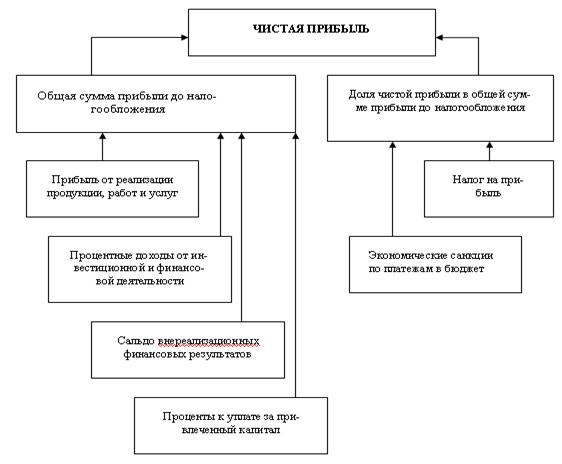

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Нод = Пдно – Н

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов:

Пч = Под ± Чдр

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.). [8]

1.2 Источники получения и формирование прибылиДля большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическими санкциями и др.). [8]

В процессе формирования прибыли отражаются все стороны производственно-хозяйственной деятельности предприятия: уровень использования основных и оборотных средств (капитала), технологии, организации производства и труда. Абсолютная величина прибыли показывает результаты снижения себестоимости и рост объема реализованной продукции. [4, С. 96]

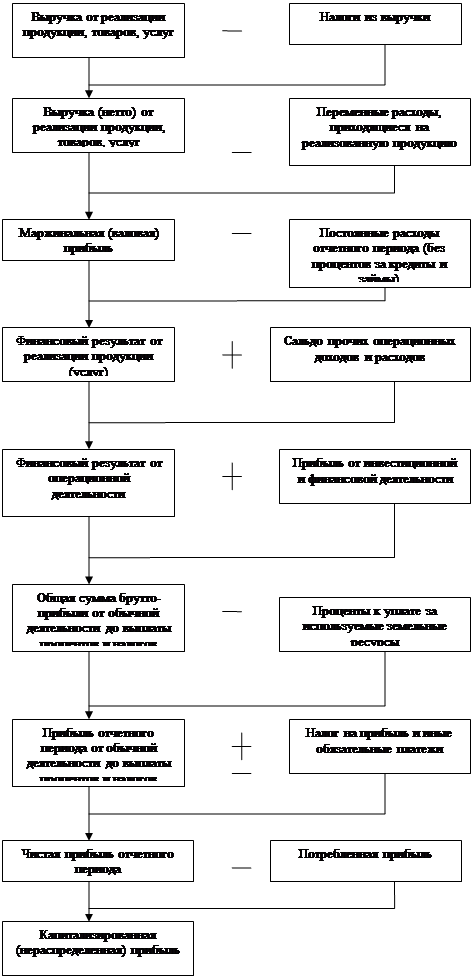

Механизм формирования прибыли – прибыль формируется путем сложения поступлений доходов поступивших на предприятие, и вычета из них соответствующих расходов и отчислений.

Расчет прибыли и отчислений из прибыли производится следующим способом:

1) выручка от продажи товаров продукции, работ услуг;

2) налог на добавочную стоимость - косвенный налог, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации;

3) акцизы - один из видов косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.)

4) иные обязательные платежи из выручки;

5) выручка нетто от продажи;

6) себестоимость проданных товаров, продукции, работ, услуг;

7) Валовая прибыль - разница между выручкой от реализации товара и себестоимостью реализованной продукции. Исчисляется до вычета расходов, начисления заработной платы, налогов и процентных платежей.

8) Коммерческие расходы;

9) Управленческие расходы;

10) Прибыль от продаж;

11) Сальдо операционных доходов-расходов;

12) Сальдо внереализационных доходов-расходов;

13) Убытки прошлых лет;

14) Прибыль (убыток) до налогообложения – балансовая прибыль; отложенные налоговые активы

15) Отложенные налоговые обязательства

16) Текущий налог на прибыль (14×ставка налога, сейчас 20%)

17) Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

1.3 Распределение прибылиПри распределении прибыли исходят из следующих принципов:

Похожие работы

... и вовлечение в производство новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства. 2.3. Распределение и использование прибыли на предприятии Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Характер их ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

... и площадей, рабочей силы и рабочего времени; -диверсификации производства; -расширения рынка продаж и т.д. Распределение прибыли Принцип распределения прибыли строительной организации можно представить следующим образом: – прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией; – прибыль государству поступает в ...

0 комментариев