Основные принципы технологии перевозочного процесса

Проектирование перевозочного процесса

Выбор для реализации одного из разработанных вариантов – наиболее сложный этап построения системы распределения

Показатели для измерения и эффективности перевозочного процесса

Пути снижения расходов по доставке товаров

Краткая характеристика предприятия

Анализ расходов по доставке на предприятии

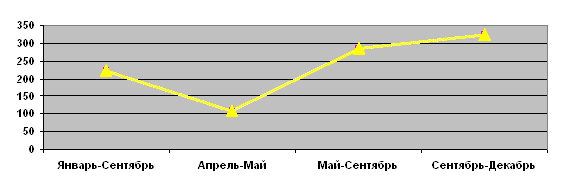

Время простоя на дорогах и в точках доставки

Навигация

Время простоя на дорогах и в точках доставки

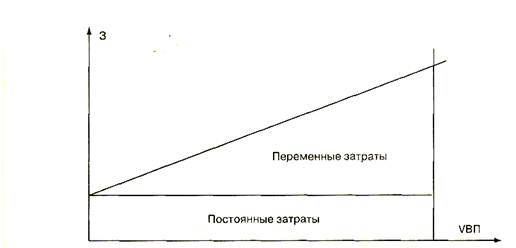

Расходы по доставке товаров (продукции) и пути их снижения

89797

знаков

3

таблицы

6

изображений

3. Время простоя на дорогах и в точках доставки.

4. Уровень цен на бензин (например, резкое подорожание бензина летом 2008 г.).

ЗАКЛЮЧЕНИЕ

Роль оптовой торговли предусматривает её активное участие в обеспечении устойчивой реализации товаров потребителям. Предприятия оптовой торговли контролируют полноту ассортимента в магазинах обслуживаемой зоны, добиваясь постоянного наличия в продаже товаров, имеющихся на складах, участвуют совместно с промышленностью в рекламных мероприятиях.

В условиях современной жесткой конкуренции, особенно в оптовой сфере, необходим постоянный контроль за ассортиментом, ценами, качеством работы. Эффективная работа возможна только при слаженной работе различных отделов, отвечающих за разные звенья цепи товародвижения. При наличии возможных неполадок в работе определенного отдела в первую очередь не должны создаваться какие-либо помехи в общей работе фирмы.

Покупатели сегодня имеют довольно широкий выбор поставщиков, которые предлагают один и тот же товар. Чтобы завоевать покупателя применяются гибкие условия работы, которые наиболее выгодны для него. Что позволяет также быстро реагировать на какие-либо изменения в работе или на рынке.

Только в условиях конкуренции формируется уровень цен и уровень сервиса, выгодный и той и другой стороне. Цены учитывают интересы двух сторон и конъюнктуру рынка, который последнее время активно реагирует на уровень сервиса.

Доставка товаров к месту потребления играет довольно большую роль в товародвижении, поскольку является не только важным звеном, но достаточной статьей расходов организации.

Иногда рассмотрение всей логистической цепи позволяет подробнее рассмотреть процесс товародвижения и сделать конкретные выводы о ее достатках или недостоинствах, что соответственно приводит к мнению о расходах на доставку товаров и факторах, от которых они зависят. Если расходы на доставку зависят от цены поставки, то необходимо принять решение о цене в пользу уменьшения расходов. Чтобы подробнее узнать о выгоде поставки проводят расчет рентабельности, которая показывает уровень прибыли приходящейся на 1 руб. оборота.

Расходы на доставку также зависят от многих социальных и природных факторов, которые необходимо учитывать при планировании или в начальном этапе рассмотрения доставки. Ведь, неправильный ориентир на один из факторов может привести только к увеличению расходов, тогда как главной задачей любой фирмы является получение максимальной прибыли и минимальные расходы для ее получения.

Именно поэтому первой задачей можно считать информационное обеспечение товародвижения, которое представляет собой деятельность по прогнозу, переработке, учету и анализу информации и является инструментом интеграции элементов системы логистического управления, и проектирование перевозочного процесса.

В различных организациях также по-разному учитываются расходы, которые могут либо учитываться в себестоимости, либо списываться как издержки обращения. Также расходы на доставку, в зависимости от заключенного договора, могут относится как за счет поставщика, так и за счет покупателя.

При практическом рассмотрении расходов на доставку товаров на примере фирмы ООО «Русь», были показаны на примере, как рассчитываются расходы, а также факторы, от которых они зависят. Было проведено сравнение по разным видам автотранспорта, а также по разным годам, проведен сравнительный анализ, который показал причины увеличения или уменьшения расходов в разных месяцах, зависимость от объема товарооборота. Также была дана оценка рентабельности 1 поставки.

СПИСОК ЛИТЕРАТУРЫ

1. Бочаров, В.В. Финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2005. – 340 с.

2. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. – М.: Велби. 2006. – 240 с.

3. Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В.Ковалев, О.Н. Волкова. – М.: Велби. 2002. – 272 с.

4. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия АПК / Г.В. Савицкая. – Минск: Новое Знамя. 2006. – 495 с.

5. Хваткин, Н.Г. Экономика оптовой торговли продовольствием / Н.Г. Хваткин. – М.: Эксмо. 2007. – 452 с.

6. Грибков, А.Ю. Расчет топлива и ГСМ / А.Ю. Грибков. – М.: Омега Л. 2006. – 260 с.

7. Герасимова, В.Д. Анализ и диагностика производственной деятельности предприятий / В.Д. Герасимова. – М.: Кнорус. 2008. – 450 с.

8. Дроздов, В.В. Экономический анализ: Практикум / В.В. Дроздов. – СПб.: Питер. 2006. 280 с.

9. Бачурин, А.А. Анализ производственно-хозяйственной деятельности автотранспортного предприятия / А.А. Бачурин. – М.:Академия. 2007. – 360с.

10. Голиков, Е.А. Оптовая торговля. Менеджмент. Маркетинг. Логистика. Финансы. Безопасность / Е.А. Голиков. – М.: Экзамен. 2003. – 290 с.

11. Кристофер, М. Логистика и управление цепочками поставок / М. Кристофер. – СПб.: Питер. 2004. – 342 с.

12. Неруш, Ю.М. Практикум по логистике / Ю.М. Неруш. – М.: Велби, Проспект. 2008. – 365 с.

13. Вельможин, А.В. Теория организации и управления автомобильными перевозками: Логистический аспект формирования перевозочных процессов / А.В. Вельможин, В.А. Гудков, Л.Б. Миротин. - Волгоград: Политехник. 2001. – 360 с.

14. Вельможин, А.В. Технология, организация и управление грузовыми автомобильными перевозками /В.А. Гудков, Л.Б. Миротин. – Волгоград: Политехник. 2000. – 265 с.

15. Миротин, Л.Б. Логистика для предпринимателя / Л.Б. Миротин, Ы.Э. Ташбаев. – М.: Инфра-М. 2002. - 370 с.

16. Сербиновский, Б.Ю. Экономика предприятий автомобильного транспорта / Б.Ю. Сербиновский, Н.Н. Фролов, Н.В. Напхоненко, Л.И. Колоскова, А.А. Напхоненко. – М.: Март. 2006. - 495 с.

17. Чуев, И.Н. Экономика предприятия / И.Н. Чуев, Л.Н, Чечевицына. – М.: Дашков и Ко. 2003. – 415 с.

18. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: Инфра-М. 2003. – 400 с.

19. Гаджинский, А.М. Логистика / А.М. Гаджинский. – М.: Дашков и Ко. 2003. – 408 с.

Похожие работы

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения. РАЗДЕЛ 2. ...

... продукции, является важнейшим многофакторным компонентом, определяющим эффективность фирмы и ее способность создавать стоимость. 2. Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг. расход предприятие себестоимость продукция 2.1 Организационно-экономическая характеристика предприятия ОАО «Вимм-Билль-Данн Напитки» Открытое акционерное общество «Вимм ...

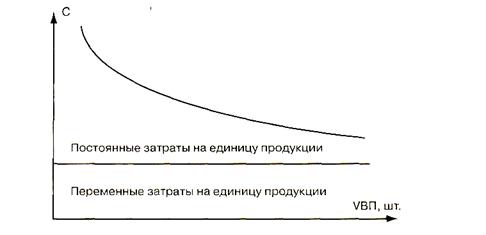

... себестоимости единицы продукции отданных факторов показана на рис. 3. Рис. 3. Зависимость себестоимости единицы продукции от объёма её производства. Табл. 7. Исходные данные для факторного анализа себестоимости изделия А. Показатель По плану Фактически Отклонение от плана Объём производства, шт. 10 000 13 300 +3300 Сумма постоянных затрат, тыс. руб. 12 000 20 482 +8482 Сумма ...

0 комментариев