Навигация

1.3.2 Статьи расходов

1) Заработная плата (ст. 1) занимает особое место, так как составляет 60% затрат на содержание медицинского учреждения. В настоящее время она устанавливается в соответствии с Единой тарифной сеткой по оплате труда работников бюджетной сферы.

2) Начисления на оплату труда (ст. 20 в размере 39-40% направляются во внебюджетные фонды.

3) Административно-хозяйственные расходы (ст. 3) включают широкий перечень затрат по обслуживанию лечебного процесса.

4) Командировочные расходы (ст. 4) определяются в соответствии с действующими нормами.

5) В стационарах большое внимание уделяется расходам на питание больных (ст. 9), определяемым умножением норм затрат на количество койко-дней, планируемых в каждом отделении.

6) В таком же порядке осуществляется планирование расходов на приобретение медикаментов и перевязочных средств (ст. 10). С целью контроля за стоимостью медицинских услуг в расчет цен принимаются наиболее дешевые медикаменты.

7) Расходы на приобретение медицинского оборудования и расходы на приобретение мягкого инвентаря (ст. 12 и ст. 14) планируются в пределах выделенных ассигнований и по дифференцированным нормам в зависимости от профиля отделений.

8) Затраты на капитальный ремонт зданий (ст. 16) медицинских учреждений определяются на основе финансово-сметных расчетов в пределах выделяемых бюджетных ассигнований. Прочие расходы (оплата летных часов санитарной авиации, организация и проведение культурно-массовых мероприятий среди больных и др.) планируются на уровне прошлых лет с учетом экономии.

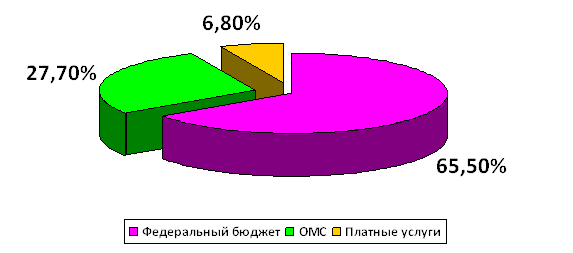

К бюджетным ассигнованиям медицинские учреждения вправе привлекать средства, полученные в ходе оказания платных медицинских услуг, в том числе по договорам добровольного медицинского страхования.

Итог сметы – свод затрат по всем статьям расходов.

При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один-три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонения по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением.

1.3.3 Важнейшие модели (методы) финансирования медицинских учреждений

1) цена конкретной медицинской услуги при бюджетно-страховой модели, определяемая на базе сметы расходов;

2) оплата средней стоимости пролеченного больного (в целом по стационару или в среднем по отделению);

3) оплата одного законченного случая лечения на основе клинико-статистических групп или медико-экономических стандартов;

4) среднедушевой норматив финансирования на работающее и неработающее население.

Может применяться и комбинация этих методов. При этом конкретный выбор модели финансирования осуществляется местным органом исполнительной власти.

До 1993 года в процессе сводного бюджетного планирования расходов на здравоохранение применялись среднегодовые показатели по сети, штатам и контингентам по видам учреждений, средней ставке заработной платы на одну должность, средние расчетные нормы по статьям затрат на текущее содержание.

Сводное планирование основано на анализе предыдущего периода и осуществляется в два этапа:

1) расчеты к проекту бюджета Федерации, области, края;

2) разработка расчетных показателей по здравоохранению для бюджетов районов, городов областного, краевого подчинения и определение объема расходов для учреждений, состоящих на областном (краевом) бюджете и нижестоящих бюджетов и учреждений.

Расчетные показатели сообщались финансовым отделам районов (городов), анализировались, уточнялись в областных (краевых) финансовых управлениях. С учетом этих корректировок составлен бюджет города (района) по расходам на здравоохранение. В таком же порядке районные (городские) финансовые отделы разрабатывали расчетные показатели по здравоохранению по бюджетам городов районного подчинения и т.д.

Главная проблема состоит не в правильности определения цены конкретного медицинского случая, а в порождении механизмов, которые ориентировали медицинские учреждения на проявление инициатив, полезных для расширения перечня и качества медицинских услуг.

1.3.4 Страховые отношения в здравоохранении

В условиях перехода к рыночной экономике существуют две крупные роблемы:

1) определение границы, расширяющей финансовую ответственность территориальных фондов обязательного медицинского страхования (ОМС) и территориальных бюджетов;

2) определение степени эффективности деятельности медицинских учреждений и выработка стимулов повышения качества обслуживания.

Исходя из реальных финансовых возможностей регионов, определяются конкретные размеры по взаимному согласованию между фондом ОМС, бюджетом и др.

В условиях рыночной экономики финансовые ресурсы являются основным и единственным средством реального управления, поэтому система страховых отношений в медицине включает взаимодействие бюджета и территориальных фондов в процессе аккумуляции и управление финансовыми средствами между медицинскими учреждениями.

Такая система страховых отношений решает следующие задачи:

· планирование бюджета здравоохранения региона;

· проведение организационной работы по исполнению текущего бюджета;

· аккумулирование платежей ОМС и ведение страховых полисов.

В рамках планирования бюджета здравоохранения региона определяются:

· структура существующей и перспективной систем здравоохранения;

· бюджеты медицинских учреждений, финансирование которых в целом или постепенно закрепляется за бюджетом;

· стоимость лечебно-диагностических процедур, входящих в целевую программу обязательного медицинского обслуживания для лечебных учреждений и бюджеты нелечебных учреждений, финансирование которых осуществляется фондом.

Далее заключается бюджетное соглашение между управлением здравоохранения и территориальным фондом по объемам и статьям финансирования региональной системы здравоохранения на основе региональных программ ОМС и разрабатываются бюджеты всех медицинских учреждений региона.

При переходе на финансирование по подушевому нормативу, широко применяемому в мире по принципу «pay-as-go» («деньги следуют за пациентом») исходя из финансовых возможностей территориального бюджета определяются размер ассигнований на душу неработающего населения (студентов, детей, пенсионеров и т.д.) и общий размер ассигнований по региону.

Эти средства дополняются платежами хозяйствующих субъектов на ОМС и составляют финансовую базу здравоохранения региона.

Таким образом, медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников:

1) бюджетные ассигнования на неработающее население;

2) финансирование целевых государственных программ;

3) средства обязательного медицинского страхования (платежей, хозяйствующих субъектов);

4) платные услуги по договорам добровольного медицинского страхования (ДМС);

5) другие средства.

Если бы будущее любой организации было абсолютно предопределено, не было бы нужды постоянно разрабатывать планы, совершенствовать методы их составления и структурирования. Главная цель составления любого плана – не определение точных цифр и ориентиров, поскольку сделать это невозможно в принципе, а идентификация по каждому:

· обеспечение гарантированных объемов и повышение качества медицинской помощи;

· развитие высокоспециализированных видов медицинской помощи;

· оптимизация существующих и внедрение новых организационно-хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли и формирование рынка медицинских услуг с участием негосударственных медицинских учреждений.

Программа обеспечения медицинской помощью населения на 2003 — 2005 годов содержала несколько важнейших блоков (целевых программ).

1. Государственное гарантирование населению медицинского обеспечения на основе ежегодно определенных целевых медицинских программ для отдельных категорий населения по медицинским показаниям, финансируемых из городского бюджета. Источниками финансирования таких программ являются средства городского бюджета, финансовые ресурсы административных округов, внебюджетные средства городской администрации и другие.

2. Гарантированная медицинская помощь, осуществляемая по системе обязательного медицинского страхования для обеспечения детского и взрослого населения амбулаторно-поликлинической и стационарной медицинской помощью. При этом расходы для разных категорий населения составили в 2000 году для работающих граждан 339,8 тысяч рублей, неработающих – 458,9 тысяч рублей.

Финансирование медицинской помощи определяется по пoдушевым нормативам, размер которых зависит от финансовых возможностей территориальных бюджетов.

Медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников:

1) бюджетные ассигнования на неработающее население;

2) финансирование целевых государственных программ;

3) средства обязательного медицинского страхования (платежей хозяйствующих субъектов);

4) платные услуги по договорам добровольного медицинского страхования (ДМС);

5) другие средства.

Похожие работы

... ) могут быть отражены только такие услуги, которые служат достижению цели, для которых создано учреждение. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИОННО-ПРАВОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ МУЗ «ЦЕНТРАЛЬНАЯ РАЙОННАЯ ПОЛИКЛИНИКА» 3.1 Перспективы развития организации на рынке медицинских услуг За последние годы отмечается резкое ухудшение состояния здоровья населения. Охрана общественного ...

... 2008 год; ü расчёт себестоимости услуг; ü проведение анализа безубыточности при разных уровнях рентабельности городской поликлиники. 1 ПОНЯТИЕ, ЦЕЛИ И ЗАДАЧИ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАННИЯ В ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ. ОСНОВНЫЕ ЭТАПЫ 1.1 Понятие, цели и задачи стратегического планирования в деятельности медицинского учреждения Функция планирования предполагает решение ...

... -2011 гг. предполагается увеличение бюджетного и частного финансирования секторов НИОКР, образования и здравоохранения, а также повышение показателей инновационной активности. Глава 2 Планирование расходов бюджета 2.1 Планирование расходов в сфере образования Вопрос организации системы образования в государстве является одним из центральных. Конституция Российской Федерации установила, ...

... по введению новых систем оплаты труда. Коэффициент удорожания тарифов, учитывающий уровень нормативной обеспеченности медицинского учреждения, применяется при определении стоимости медицинских услуг, оказанных гражданам, застрахованным Страховщиками Красноярского края. Глава III. План развития В ближайшее время планируется переход учреждений здравоохранения субъектов РФ на одноканальное ...

0 комментариев