Навигация

825 руб. *1,4= 1155 руб.

Таким же образом формируем цены на остальные товары магазина.

3. ОЦЕНКА ПРОЦЕССА СОЗДАНИЯ ПРЕДПРИЯТИЯ ИП КУЗЬМЕНКО МАГАЗИН «ШКОЛЬНЫЙ ВОЗРАСТ» 3.1 . Расчет экономической эффективности создания предприятия ИП Кузьменко магазин «Школьный возраст»Методическими рекомендациями по оценке эффективности проектов, утвержденными Минэкономики России, Минфином России, Госстроем России от 21 июня 1999 г. №Вк 477 эффективность рассматривается как категория, отражающая соответствие проекта целям и интересам его участников.

Оценку эффективности проекта проведем, используя метод чистой текущей стоимости. В этом методе учитывается временная стоимость денег. Он заключается в том, что сначала находится чистая текущая стоимость ожидаемого денежного дохода от вложений, а потом вычитается из этой величины стоимость первоначальных затрат на проект. Если чистая текущая стоимость проекта положительна, то проект следует принять, если отрицательная, то проект следует отклонить.

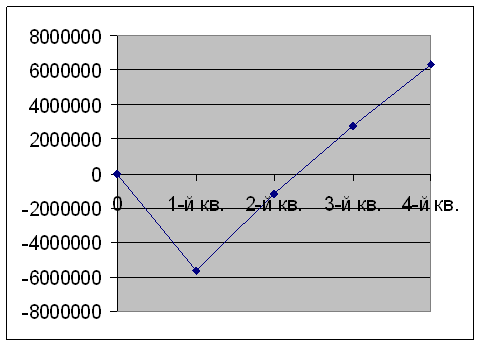

Основные показатели работы предприятия за первый год работы представлены в таблице 12.

Таблица 12

| № | Доходы, отчисления, прибыль | ||||

| 1-й кв. | 2-й кв. | 3-й кв. | 4-й кв. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Поступление от продажи | 0 | 7814470 | 15628950 | 23443420 |

| 2 | НДС | 0 | 1252740 | 2285740 | 3428620 |

| 3 | Доход от продажи | 0 | 6561740 | 13343200 | 20014800 |

| 4 | Издержки | 5657880 | 6986470 | 8972930 | 10959400 |

| 5 | Налоги и отчисления | 0 | 783630 | 1567260 | 2350890 |

| 6 | Валовая прибыль | -5657880 | -1208360 | 2803010 | 6702510 |

| 7 | Чистая прибыль | -5657880 | -1208360 | 2803010 | 6308320 |

Рис. 4 Динамика чистой прибыли предприятия за первый год работы

Таким образом, получаем, что данный проект следует принять, так как по результатам года работы предприятие получает чистую прибыль в размере 2245090 руб., что позволит предприятию погасить задолженность за год по кредиту и иметь нераспределенную прибыль в размере: 2245090 – 1400000= 845090 руб.

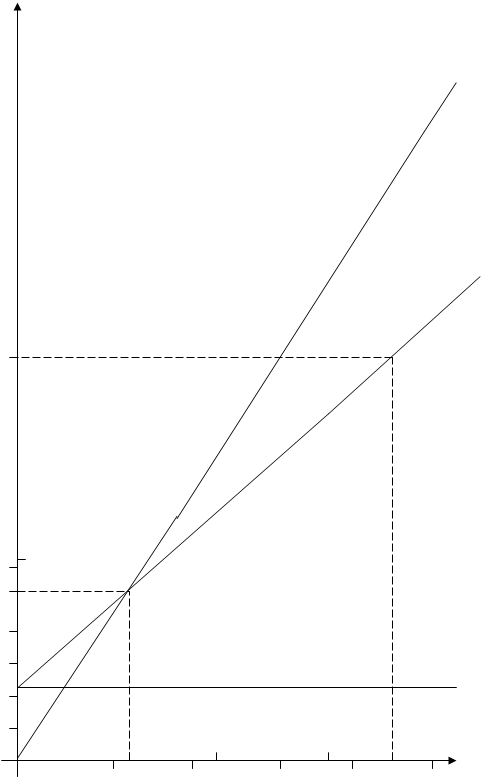

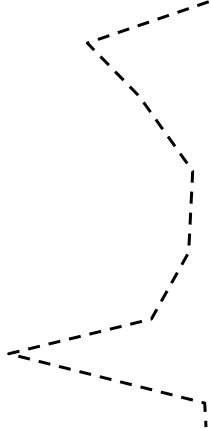

Точка безубыточности позволит определить тот момент, когда продажи перестанут приносить убыток, т. е. при каком объеме продаж продукции магазин выйдет на нулевой баланс.

![]()

где: СИ – совокупные фиксированные издержки (условно постоянные + условно переменные издержки); Ц – цена за единицу проданного товара; К – количество проданного товара обеспечивающее безубыточность (точка безубыточности).

СИ = 1313913,23руб.

Интервал цен 1000-1500 руб., средняя цена – 1250 руб.

К=1313913,23/1250= 1051 усл. ед. продукции

Таким образом, затраты окупаются при ежемесячном объеме продаж - 1051 усл. ед. продукции.

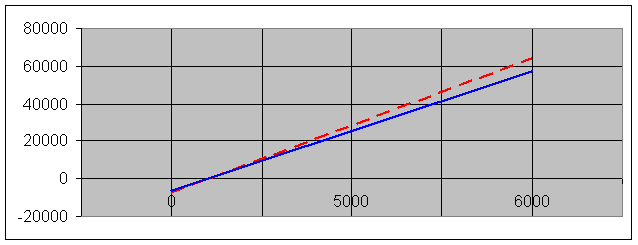

Определение точки безубыточности за год проведем графическим методом.

Рис. 5. Определение точки безубыточности за год работы

Рис. 5. Определение точки безубыточности за год работы

Пунктиром на рис. 6 выделены общие издержки, предприятия, а сплошной линией – выручка за год. По графику видно, что затраты окупаются при годовом объеме продаж объеме продаж, составляющим 2000 единиц,

Рассчитаем основные показатели деятельности предприятия за первый год работы.

Рентабельность продаж:

![]()

где: ![]() - прибыль валовая, руб.; И-общие издержки.

- прибыль валовая, руб.; И-общие издержки.

Рентабельность магазина:

![]()

где ![]() - прибыль валовая, руб.,

- прибыль валовая, руб., ![]() и

и ![]() - стоимость основных и оборотных средств.

- стоимость основных и оборотных средств.

4. Фондоотдачу рассчитаем по формуле:

![]()

5. Фондоеемкость составит:

![]() руб.

руб.

Достигнутая за период фондоотдача показывает, что основные производственные фонды использовались достаточно эффективно, для продажи на 1 руб. продукции затрачено 0,04 руб. основных фондов.

6. Определим фондовооруженность:

![]()

где ![]() - среднесписочная численность персонала.

- среднесписочная численность персонала.

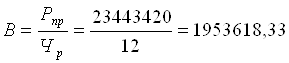

7. Выработка на одного рабочего составит:

руб.

руб.

8. Затраты на 1 руб продаж составят:

![]()

Следовательно, имеется возможность сокращения затрат на продажу продукции за счет пересмотра и активизации структуры затрачиваемых ресурсов.

Определим показатель чистой текущей стоимости:

![]()

где В – текущая стоимость доходов от проекта, руб.; n – число периодов получения доходов; И – текущая стоимость затрат, руб.; r- необходимая реальная ставка дохода. Реальную ставку дохода возьмем 20%, так как под этот процент взят кредит в банке.

Если ЧТС >0, то проект прибыльный, ЧТс <0 – проект убыточный, ЧТС=0 – проект ни прибыльный, ни убыточный.

ЧТС за первый год работы при поквартальном расчете получения дохода составит:

Так как ЧТС >0, то проект можно считать прибыльным.

Установлены нормативные коэффициенты эффективности и сроков окупаемости, с которыми должны сопоставляться полученные при планировании капитальных вложений расчетные значения этих показателей.

Капиталовложения в розничной торговле считаются эффективными, если расчетный коэффициент эффективности не ниже нормативного, равного 0,2.

Коэффициент эффективности проекта:

![]()

где П – доход от проекта, руб.; И – капитальные вложения, руб.

![]()

Проект можно считать эффективным, так как коэффициент эффективности больше нормативного 0,2.

Срок окупаемости проекта. В розничной торговле норматив срока окупаемости проекта – 5 лет. Если срок окупаемости больше нормативного, то проект можно считать убыточным.

![]() или 1,2 месяца

или 1,2 месяца

Таким образом, в результате анализа эффективности данного проекта получили, что:

1. Данный проект имеет чистую прибыль в размере 2245090 руб., что позволит предприятию погасить задолженность за год по кредиту и иметь нераспределенную прибыль в размере: 2245090 – 1400000= 845090 руб.

2. Рентабельность продаж составила 61,1%

3.Рентабельность магазина составила 28,38%

4. Достигнутая за период фондоотдача показывает, что основные производственные фонды использовались достаточно эффективно, для продажи на 1 руб. продукции затрачено 0,04 руб. основных фондов.

5. Выработка на одного рабочего составит 1953618, 33 руб./год

6. Затраты на 1 руб. продаж составят 0,47 руб., что говорит о возможности сокращения затрат на продажу за счет пересмотра и оптимизации структуры затрачиваемых ресурсов.

7. Чистая текущая стоимость проекта составила 265388,89 руб., что говорит о прибыльности проекта.

8. Коэффициент эффективности больше нормативного, а срок окупаемости ниже нормативного, следовательно, по данным показателям проект также является прибыльным.

3.2. Мероприятия по улучшению работы предприятия на последующие годыХотя по результатам анализа проект создания розничного магазина по продаже детской одежды оказался по предварительным расчетам прибыльным, в процессе анализа проекта выяснилось, что существует возможность снизить издержки обращения. Для снижения издержек обращения можно предложить мероприятие по оптимизации структуры суммарных затрат.

Проведем прогнозный расчет роста затрат.

Пусть предприятие последовательно наращивает товарооборот (Т) на 1000 шт. условного товара, доведя его продажи до 7000 шт. Совокупные суммарные затраты (Зсумм) на приобретение и реализацию товара возрастают.

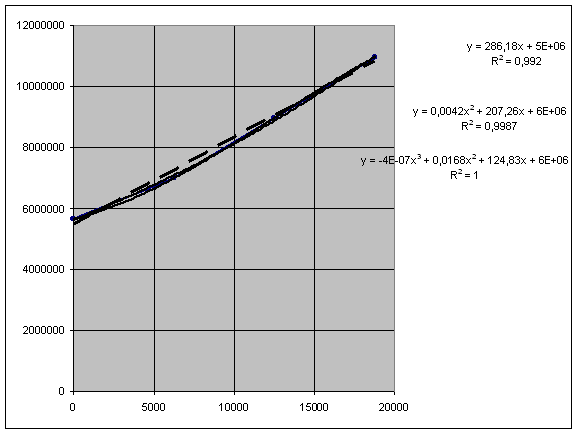

Возьмем данные поквартального расчета суммарных затрат и построим их зависимость от объема товарооборота.

Получим кривую, к которой подберем математическую зависимость, наиболее точно описывающую зависимость издержек от товарооборота. Это можно сделать при помощи построения линии тренда с применением ЭВМ. Та линия, у которой будет наилучшая достоверность аппроксимации будет являться зависимостью между товарооборотом и издержками (рис.7).

Согласно рисунку 7, наибольшей достоверностью обладает зависимость y = -4* 10-7x3 + 0,0168x2 + 124,83x + 6*106

(R2 = 1)

Рис. 6 Выявление математической зависимости между объемом товарооборота и издержками обращения.

Таким образом, зная зависимость меду объемом товарооборота и издержками обращения, можно составить прогноз предельных затрат (см. табл.13)

Таблица 13

Расчет оптимальной величины предельных затрат

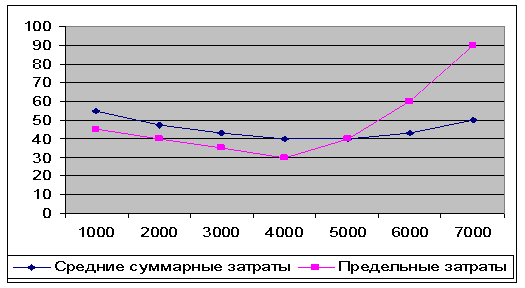

| Товарооборот | Суммарные затраты, тыс. руб. | Средние суммарные затраты | Предельные затраты |

| 0 | 10 | - | - |

| 1000 | 55 | 55 | 45 |

| 2000 | 95 | 47,5 | 40 |

| 3000 | 130 | 43,3 | 35 |

| 4000 | 160 | 40 | 30 |

| 5000 | 200 | 40 | 40 |

| 6000 | 260 | 43,3 | 60 |

| 7000 | 350 | 50 | 90 |

Рис.7 Графики средних суммарных затрат и предельных затрат на единицу товара

Построим графики затрат (Рис.7) и определим, по графику, что оптимальной величиной затрат будут затраты 40 руб за шт. при объеме продаж 5000 шт.

Таким образом, в дальнейшем при планировании издержек данному предприятию необходимо стремиться к оптимуму посредством пересмотра структуры затрат.

ЗАКЛЮЧЕНИЕ

Как показывает мировая практика, малое предпринимательство играет большую роль в экономике любых стран, даже развитых, так как ему свойственны определенные преимущества.

К преимуществам малого бизнеса можно отнести: более быструю адаптацию к местным условиям хозяйствования; большую свободу действий субъектов малого предпринимательства; гибкость и оперативность в принятии и выполнении принимаемых решений; относительно невысокие расходы при осуществлении деятельности; большую возможность для индивидуума реализовать свои идеи, проявить свои способности; более низкую потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и процесс производства в ответ на требования местных рынков; более высокую оборачиваемость собственного капитала.

Будущий предприниматель должен быть компетентным в той области деятельности, в которой он намеревается создать собственное дело. Для выбора карьеры в малом бизнесе необходимо провести четкий анализ своих качеств, способностей и возможностей. Предприниматель должен уметь хорошо рассчитывать предполагаемые последствия риска, сохранять предпринимательскую тайну, владеть всей информацией о деятельности собственного малого предприятия, потребителях продукции, клиентах, поставщиках, конкурентах в особенности.

Научно разработанный бизнес-план является в руках предпринимателя тем ориентиром, который помогает найти свой путь в бизнесе и без больших потерь привести свое дело к желанному результату.

Важнейшим пунктом любого бизнес-плана является оценка его эффективности и потенциальных рисков при его внедрении.

Во второй главе дипломной работы было осуществлено проектирование бизнес-плана предприятия ИП Кузьменко магазин «Школьный возраст».

Основным видом деятельности данного предприятия является розничная торговля детской одеждой.

При составлении бизнес-плана был сделан анализ рынка детской одежды в результате которого было выяснено, что данный рынок еще не освоен, но является быстро растущим из-за роста спроса среди населения на качественную, недорогую и модную одежду для детей и подростков.

При планировании деятельности предприятия был проведен расчет затрат на его создание, проведен расчет эффективности первого года работы предприятия в результате которого было выяснено, что:

1. Данный проект имеет чистую прибыль в размере 2245090 руб., что позволит предприятию погасить задолженность за год по кредиту и иметь нераспределенную прибыль в размере: 2245090 – 1400000= 845090 руб.

2. Рентабельность продаж составила 61,1%

3.Рентабельность магазина составила 28,38%

4. Достигнутая за период фондоотдача показывает, что основные производственные фонды использовались достаточно эффективно, для продажи на 1 руб. продукции затрачено 0,04 руб. основных фондов.

5. Выработка на одного рабочего составит 1953618, 33 руб./год

6. Затраты на 1 руб. продаж составят 0,47 руб., что говорит о возможности сокращения затрат на продажу за счет пересмотра и оптимизации структуры затрачиваемых ресурсов.

7. Чистая текущая стоимость проекта составила 265388,89 руб., что говорит о прибыльности проекта.

8. Коэффициент эффективности больше нормативного, а срок окупаемости ниже нормативного, следовательно, по данным показателям проект также является прибыльным.

Хотя по результатам анализа проект создания розничного магазина по продаже детской одежды оказался по предварительным расчетам прибыльным, в процессе анализа проекта выяснилось, что существует возможность снизить издержки обращения. Для снижения издержек обращения можно предложить мероприятие по оптимизации структуры суммарных затрат.

Проведенный прогнозный расчет роста затрат и их оптимизация при помощи метода экономико-математического моделирования показал, что оптимальной величиной затрат будут затраты 40 руб. за шт. при объеме продаж 5000 шт.

Таким образом, в дальнейшем при планировании издержек данному предприятию необходимо стремиться к оптимуму посредством пересмотра структуры затрат.

В заключении хотелось бы сказать, что даже самый наилучший бизнес-план не дает гарантии прибыльности деятельности предприятия в долгосрочном периоде и поэтому не стоит первоначальный пусть даже успешный бизнес–план рассматривать как средство от всех угроз банкротства. Бизнес-план лишь дает первоначальную основу для деятельности предприятия. Постепенно с развитием предприятия необходимо стремиться к улучшению показателей деятельности предприятия, совершенствования первоначального бизнес-плана.

СПИСОК ЛИТЕРАТУРЫ

1. Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник. – М.: ИНФРА – М,2004. – 454 с. – (Высшее образование).

2. Предпринимательство: Учебник/Под ред. М.Г. Лапусты. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2007. – 667 с. – (Высшее образование). ISBN 978–5-16-002419-6

3. Лапуста М.Г. Предпринимательство: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2003. – 667 с. – (серия «Вопрос ответ»).

4. Крутик А.Б., Горенбургов М.Д. Малое предпринимательство и бизнес – коммуникации: Учебное пособие. – Спб.: Изд. Дом «Бизнес-пресса», 1998. – 295 с.

5. Предпринимательство: Учебник/Под ред. М.Г. Лапусты. – 3-е изд., испр. и доп. – М.: ИНФРА- М, 2004. – 534 с. – (Высшее образование).

6. Брагина Л.А., Данько Т.П. Торговое дело: Учебник 2-е изд., перераб. И доп., – М.: ИНФРА-М, 2000. – 560 с.

7. Камаев В.Д., и колл. авт., Экономическая теория: Учебник М.: Гуминид. Изд. Центр ВЛАДОС., 1998. – 640 с.

8. Понкратов Ф.Г., Серегина Т.К. Коммерческая деятельность: Учебник для Вуза., 4-е изд., перераб. и доп. – М.: информационно внедрический центр. «Маркетинг», 2000. – 580 с.

9. Грузинов В.П. Экономика предприятия: Учебник для Вузов М.: Банки и биржи; ЮНИТИ,1998. – 535 с.

10. Джон Ф. Берджес, Ден Штайнхофф. Основы управления малым бизнесом: М.: «Бином», 1997. – 578 с.

11. Бухалков М.И. Внутрифирменное планирование: Учебник 2-е изд.; испр. и доп. М.: ИНФРА-М, 2000. – 400 с.

12. Блинов А.О. Малое предпринимательство. Организационно правовые основы деятельности. – М.:»Ось - 89», 1997. – 336 с.

13. Харламов А.И., Башина О.Э., Добурин В.Т. и др./Под ред. Спирина А.А. Общая теоретическая статистика: Учебник 4-е изд. – М.: Финансы и статистика, 1997. – 296 с.

14. Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство: Учебник 2-е изд., перераб. и доп.. – М.: ИНФРА-М, 2007. – 555 с. (Высшее образование).

15. Алибеков А.У., Согомонян С.А. Экономика коммерческого предприятия, серия «Учебники – учебные пособия». – Ростов-на-Дону: Феникс. 2002. – 448 с.

16. Кружева С.Н., Савченко Е.В. Развитие организации: Сб. науч. тр. Омск: изд-во ОМГТУ. 2002. – 132 с.

17. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник: для Вузов. – 5-е изд., перераб. и доп. – Мн. 6 Высшая школа., 2000. – 430 с.

18. Пелих А.С., Пронченко А.Г., Боков И.И. Экономика предприятия: серия «учебное пособие». – Ростов-на-Дону: Феникс. 2002. – 416 с.

19. Волкова О.И. Экономика предприятия: Учебник, М.: ИНФРА-М, 1997. – 416 с.

20. Словарь терминов современного производства (141)/ С.Н. Белухина, В.В. Морковкин, З.П. Попова, - М.: ООО «Изд-во АСТ»: ООО «Изд-во Астрель», 2002. – 416 с.

21. Сергеев А.Л. Экономические основы бизнес-планирования: Учебное пособие. – М, 2004. – 255 с.

22. Колхас Б.А. Управление финансовой деятельностью предприятия. – М.: «Финансы»,1997. – 525 с.

23. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятие: Учебник 2-е изд. – М.: Информационный издательский дом «Рилант», 2000. – 328 с.

24. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. Финансы предприятий. – М.: «Финансы»,1995. – 632 с.

25. Саламатина А.Н. Экономика и организация деятельности торговых предприятий: Учебник 2-Е изд., перераб. и доп. М.:ИНФРА-М,2002. – 292 с.

26. Ильин А.И. Планирование на предприятии: Учебник 4-е изд. – М.: стереотип,2003. – 420 с.

27. Экономика предприятия: Учебник/Под ред. проф. О.И. Волкова и доц. О.И. Девяткина. – 3-е изд., перераб. и доп. – М.:ИНФРА-М,2006. – 601 с. (Высшее образование).

28. mi.aup.ru

29. www.restko.ru

30. gks.ru

31. www.finanalis.ru

32. www.marketing.vc

ПРИЛОЖЕНИЯПохожие работы

... они подчинены одной цели расширение комплекса услуг и максимальное удовлетворение спроса покупателей. 3.3. ОЦЕНКА РЫНКА СБЫТА И УРОВНЯ КОНКУРЕНЦИИ В условиях господства рыночных отношений планирование бизнеса теснейшим образом связано с предвидением возможностей сбыта предпринимательского продукта на рынке товаров и услуг. Чтобы прогнозные оценки предпринимателя наиболее соответствовали реальной ...

... его доходности. Для американского предпринимателя особое значение имеет также наличие в кассе свободных денег, как гарантии процветания. 2.2 Зарубежный опыт бизнес-планирования на примере магазинов модной одежды Бизнес-план магазина модной одежды Торговля модной одеждой – исключительно прибыльный бизнес. Его обороты в России оцениваются в 150 миллионов долларов. А ежегодный оборот одного ...

... показателей можно сделать вывод о том, что инвестиционный проект является эффективным и может быть принят к реализации. Заключение На примере создания проекта бизнес-плана развития магазина бытовой техники в г. Москва показаны основные этапы бизнес-планирования. Выделение этапов бизнес-планирования позволяет не только структурировать входную информацию, расчетные данные и полученные ...

... районах города и один - на юге Санкт- Петербурга. В настоящее время в целях расширения рынков сбыта планируется открытие еще одного магазина бытовой техники на юге Санкт-Петербурга. Персонал ООО «Телемакс» разбит на 4 категории: руководители, специалисты, торгово-оперативный персонал и вспомогательный персонал. В состав руководителей входят: директор, администратор и заведующие отделами. К ...

0 комментариев