Навигация

Виды издержек для целей ценообразования

31619

знаков

0

таблиц

11

изображений

План

1. Виды издержек для целей ценообразования

2. Анализ соотношения затрат, объема производства и прибыль (CVP – анализ)

Выводы

1. Виды издержек для целей ценообразования

Издержки на производство и реализацию продукции представляют собой расход всех факторов производства (основных фондов, сырья, материалов, топлива, энергии, трудовых ресурсов), выраженный в денежной форме. Это важнейший внутрипроизводственный показатель, необходимый для определения цены предложения, а также для выработки эффективной предпринимательской политики.

Предприниматель производит товары с целью получения прибыли, более того, он пытается максимизировать соотношение между прибылью и затратами. Однако возможности конкретного продавца в установлении цены на рынке ограничены типом рыночной системы, и, кроме того, уровень цен складывается под воздействием целого ряда факторов. Поэтому для любого производителя главным, а иногда и единственным источником увеличения прибыли становится снижение издержек. Отсюда следует и основная цель рыночного анализа затрат – выявить оптимальное соотношение между издержками и доходами, что является важнейшим условием выживания и благополучия фирмы.

В практике ценообразования на предприятии в условиях рынка принято различать бухгалтерские и предпринимательские (экономические) издержки.

Бухгалтерские издержки на производство и реализацию продукции, относимые на себестоимость продукции, формируются в соответствии с Положением о составе затрат на производство и реализацию продукции (работ, услуг), утвержденным .В состав затрат входят следующие элементы: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Однако для того, чтобы осуществлять свою деятельность на рынке, предприятие должно нести, а следовательно, учитывать при определении цены предложения иные, большие по своей величине расходы, связанные с простым и расширенным воспроизводством. Эти издержки называют предпринимательскими, и по существу они определяют цену предложения. Предпринимательские издержки вбирают в себя:

бухгалтерские издержки;

нормальную предпринимательскую прибыль, которая должна служить источником финансирования капитальных вложений в основные фонды и источником прироста оборотных средств, затрат на НИОКР, на социальные нужды, выплат дивидендов по акциям и отчисления налогов, уплачиваемых за счет прибыли;

налог на добавленную стоимость (НДС), если он начисляется сверх цены предприятия, и акцизы, если товар предприятия – подакцизный;

таможенные пошлины на экспортные товары фирмы, если она осуществляет внешнеэкономическую деятельность;

альтернативные (вмененные) издержки – это денежные потери, связанные с упущенными возможностями наилучшего использования ресурсов фирмы.

Действительно, в основе принятия экономических решений лежит тот фактор, что хозяйствующий субъект сталкивается с ограниченностью ресурсов и должен сделать выбор между альтернативными способами использования этих ресурсов. Другими словами, производитель должен иметь в виду, что те или иные ресурсы могут быть использованы альтернативным образом, и, следовательно, необходимо сопоставить ожидаемые выгоды от этих альтернатив. Принимая решение об использовании ресурсов в данном производстве, предприниматель отказывается от производства других товаров и услуг, т.е. жертвует ценностью альтернативных возможностей.

С этой точки зрения, можно утверждать, что издержки, которые следует учитывать при принятии экономических решений, – это всегда альтернативные издержки.

Австрийский ученый Фридрих Визер, основоположник теории издержек, учитывающей принцип редкости ресурсов, сформулировал закон издержек так: «Реальная стоимость какой-либо вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, пошедших на производство данной вещи». По мнению Визера, издержки производства есть не что иное, как утраченные (в том числе потенциальные) полезности: «Тот, кто думает о «полезности», забывая об «издержках», просто думает о полезности лишь одного производства, забывая о полезности других».

Таким образом, все издержки в экономике связаны с отказом от возможности производства альтернативных товаров, другими словами, все издержки являются альтернативными, а поэтому обязательно должны учитываться при принятии решений в бизнесе.

Рассматривая альтернативные издержки с позиции предприятия, можно сказать, что они имеют явный (внешний) или неявный (внутренний) характер.

Явные – это вмененные издержки, принимающие форму прямых денежных платежей предприятия за приобретенные ресурсы (зарплата рабочих, оплата сырья, топлива, энергии, транспортных услуг и т.п.). В западной практике эти издержки называют внешними.

Неявные – это вмененные издержки по использованию ресурсов, принадлежащих самим владельцам фирмы как юридическим лицам. Эти издержки не предусмотрены контрактом, не являются обязательными платежами и остаются недополученными. К ним относятся жалование владельца фирмы, если он работает наряду с наемными работниками (а мог бы зарабатывать, работая на другом предприятии), и стоимость эксплуатации принадлежащих фирме зданий (при отказе фирмы от возможности сдачи в аренду своих помещений и получения соответствующей платы). Неявные издержки часто носят скрытый характер, однако их всегда необходимо учитывать при принятии экономических решений. Другое дело с невозвратными издержками, которые обычно на виду, но их всегда игнорируют, принимая управленческие решения. Невозвратные издержки (иначе их называют утраченная стоимость) – это такие затраты, которые были сделаны в прошлом, они не могут быть изменены никакими настоящими или будущими действиями. Именно в силу своей невозместимости они и не должны влиять на решения фирмы. К этой категории расходов относится, например, покупка специализированного машинного оборудования, сконструированного по заказу предприятия, которое можно использовать исключительно для производства новой продукции. Оно не может быть реконструировано для применения в других целях, его нельзя даже реализовать по стоимости металлолома. Расходы капитала на такое оборудование, следовательно, являются невозвратными издержками, а вмененные издержки на альтернативное применение равны нулю. К невозвратным расходам относятся и затраты на НИОКР, маркетинговые исследования и др.

В противоположность невозвратным издержкам при принятии экономических решений предпринимателю следует учитывать предотвратимые, т.е. еще не осуществленные затраты, которые легко и без потерь могут быть предотвращены. Например, рекламная «раскрутка» нового товара в СМИ является предотвратимым расходом капитала.

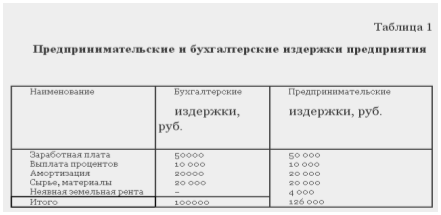

Бухгалтерские издержки не учитывают неявных издержек, а включают только явные затраты, представленные в виде платежей за приобретенные ресурсы (табл. 1).

Из анализа данных, приведенных в таблице, можно сделать вывод о том, что предпринимательские издержки превышают бухгалтерские в 1,26 раза.

точно рассчитать затраты на производство продукции, сколько предвидеть их изменение при любой динамике объемов продажи. Действительно, разные объемы выпуска товаров требуют различных по объему и структуре издержек. В этом случае категорию издержек уже нельзя рассматривать как некий монолит, отдельные структурные элементы которого подчиняются тем же законам, что и целое. Практически необходимым становится разделение издержек на постоянные и переменные 1. Это один из важнейших видов классификаций затрат, применяемых в рыночной экономике.

1 Такое разделение издержек осуществляется в зависимости от характера их связи с объемом продаж (производства). На практике широко используются и другие классификации:

по способу включения издержек в затраты, относимые на единицу продукции (прямые и косвенные);

в зависимости от связи издержек с процессом изготовления продукции (основные и накладные).

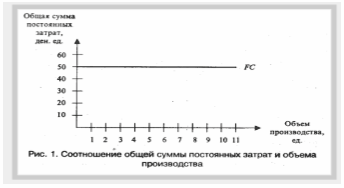

Постоянные издержки (FC – англ. fixed costs) не зависят от объема выпуска продукции в краткосрочном периоде. Они представляют собой издержки постоянных факторов производства и остаются неизменными, в то время как объем производства изменяется. Так, если объем увеличивается или уменьшается на 20%, то общие постоянные издержки остаются неизменными.

Постоянные издержки по своей экономической природе являются затратами на создание условий для конкретной деятельности. Это расходы по содержанию зданий, помещений, арендная плата, страховка, амортизационные отчисления и т.п. График постоянных затрат представлен на рис. 1.

График показывает, что с изменением объема производства общая сумма постоянных затрат не меняется. Как бы объем производства ни увеличивался – с 1 до 5 ед. (в 5 раз) или с 1 до 10 ед. (в 10 раз), сумма постоянных затрат остается неизменной и равна 50 ден. ед.

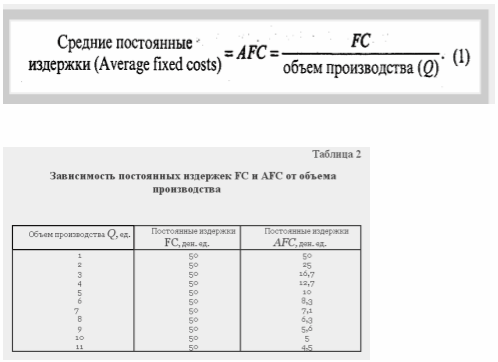

Если представить, что объем производства равен 1 ед., то постоянные издержки составляют (50:1) 50 ден. ед., при увеличении же производства до 10 ед., постоянные затраты на единицу продукции снижаются (50:10) до 5 ден. ед. (табл. 2).

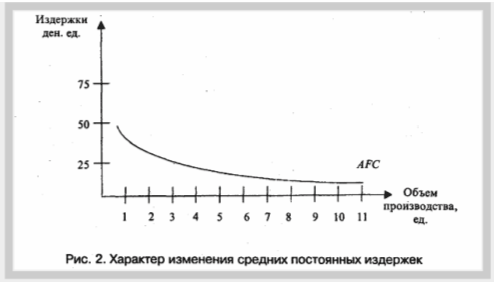

Зависимость средних постоянных издержек от изменения объема производства представлена на рис.2.

Средние постоянные затраты устойчиво снижаются с увеличением объема производства. Однако важно заметить, что средние постоянные затраты снижаются значительно быстрее при изменении объема с 1 до 2 ед., чем при изменении на ту же единицу, но в диапазоне от 8 до 10 ед.

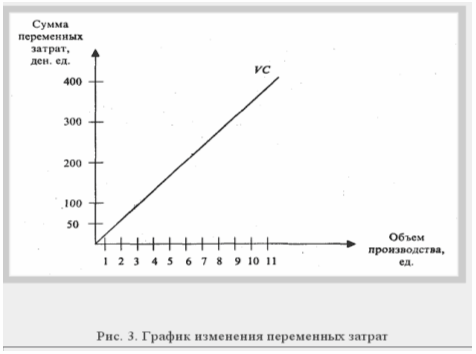

Переменные издержки (VC – англ. variable costs) меняются вместе с объемом выпуска продукции и обычно определяются этим объемом (рис. 3). Например, затраты на металл, используемый трубопрокатным заводом, увеличатся на 5%, если объем производства труб возрастет на 5%.

Экономическая природа переменных издержек – это затраты на практическое осуществление той деятельности, ради которой создано данное предприятие. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергию, расходы на оплату труда1.

1 Однако часть затрат может строго разграничена и безусловно отнесена к постоянным или переменным издержкам. Поэтому в отечественной практике калькулирования затрат больше принято использовать понятия: условно-постоянные и условно-переменные издержек (VC) к объему производства.

Переменные затраты увеличиваются пропорционально объему производства (при росте объема производства от 1 до 2 ед. переменные затраты увеличиваются с 50 до 78 ден. ед.)

Средние переменные издержки (А VС) представляют собой отношение переменных издержек (VС) к объему производства.

Классификация издержек на постоянные и переменные имеет реальный экономический смысл и широко используется в зарубежной и отечественной практике для решения таких задач управления, как:

1) оценка конкурентоспособности предприятия;

2) регулирование массы и прироста прибыли на основе относительного сокращения тех или иных расходов при увеличении выручки;

3) расчет окупаемости затрат и определение «запаса финансовой прочности» предприятия на случай осложнения конъюнктуры рынка или иных затруднений;

4) расчет цены изделия методом маржинальных издержек. Однако определение оптимальной ценовой стратегии предприятия в сложившихся условиях рынка возможно только при дальнейшем анализе изменения издержек в зависимости от возможных объемов производства товара. В этой связи различают валовые, средние и предельные издержки.

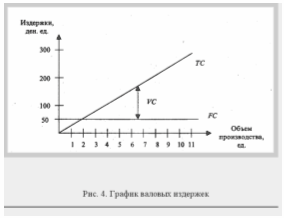

Общий объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства, называется валовыми (совокупными) издержками (ТС– англ. total costs) и равен сумме постоянных и переменных издержек предприятия.

ТС = FC + УС. (3)

Валовые издержки определяют нижнюю границу цены производимого товара (рис. 4).

Расстояние между прямой постоянных затрат (FC) и прямой валовых затрат (ТС) – это сумма переменных затрат1.

Похожие работы

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

... процесс ценообразования на предприятии 19 2.2. Маржинальный доход как инструмент принятия и оценки ценовых решений 24 2.3.Методы ценообразования на продукцию предприятия 29 Совершенствование процесса установления цен на продукцию ОАО “Электроагрегат” 35 3.1. Анализ ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

... называемый методом калькуляционного выравнивания. Он применяется в основном при одновременном установлении цен на большое количество товаров. Его специфика заключается в отказе от затратно - ориентированного ценообразования на продукты, которые являются "индикаторами" возможностей предприятия. Суть метода состоит в том, что значение продуктов, входящих в производственную программу, неодинаково ...

0 комментариев