Содержание

Введение

1. Общая характеристика (паспорт) предприятия

2. Коэффициентный анализ и диагностика финансового положения предприятия

3. Анализ состояния и эффективности использования имущественного комплекса предприятия

4. Анализ и диагностика состояния оборотных активов предприятия

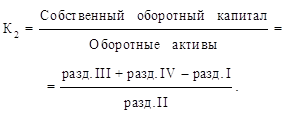

5. Анализ собственного оборотного капитала предприятия

6. Анализ и диагностика обязательств предприятия

7. Анализ возможностей безубыточной деятельности предприятия-должника

8. Анализ наличия признаков преднамеренного и фиктивного банкротства

Выводы и предложения

Библиографический список

Приложения

Введение

Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и предприятия) является предметом заботы не только его руководителей и собственников, а множества взаимодействующих с ним предприятий и организаций. Кризисное управление по своей природе – управление, возлагающее дополнительные риски на множество экономических структур, без участия которых предприятие не может выжить.

Оценка текущей и перспективной платежеспособности предприятия, затрат, необходимых для поддержки предприятия, его санации внутренних резервов, могущих обеспечивать успешное внешнее управление; диагностика общего финансового положения – вот те задачи, которые придется решать на различных стадиях внесудебной или судебной процедуры банкротства.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников предприятия, его деловых партнеров, налоговые органы.

Цель диагностики финансового состояния предприятия – подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде, а также возможностей развития субъекта на перспективу.

Вопросы применения методик диагностики финансового состояния в России приобрели особое значение, так как страна переживает трудный период перехода к новой системе организации экономики, управление которой основано на использовании рыночных механизмов саморегулирования.

Основным источником для диагностики финансового состояния хозяйствующего субъекта является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Прежде чем проводить анализ финансового состояния предприятия необходимо очистить баланс от регулирующих статей и объединить некоторые статьи (уплотнить баланс). Это связано с тем, что действующая в настоящее время отчетная форма в отдельных случаях недостаточно корректна. Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий.

Устойчивое финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Наиболее общее представление об имевших место качественные изменения в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный анализ показывает структуру средств предприятия и их источников. Горизонтальный анализ отчетности заключается в определении абсолютных и относительных темпов роста статей баланса.

При диагностике финансового состояния оценивается имущественное состояние предприятия; степень предпринимательского риска, в частности, возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращиванию капитала; рациональность привлечения заемных средств и др.

Цель данной работы – провести диагностику финансово-экономического состояния кризисного предприятия.

В работе поставлены следующие задачи:

Дать краткую характеристику исследуемому предприятию;

Провести коэффициентный анализ и диагностику финансового положения предприятия;

Провести анализ

1. Общая характеристика (паспорт) предприятия

Новосибирское государственное авиапредприятие, опытнейшее на авиатранспортном рынке, основано 17 мая 1929 года, как авиационная станция для освоения Сибирских и Дальневосточных просторов. Десятилетиями формировался коллектив предприятия, стиль работы с пассажирами и заказчиками, изменялась структура предприятия, но неизменно основным профилем работы является перевозка пассажиров, багажа, грузов, почты и выполнение авиационных работ. Для этих целей предприятие располагает собственными аэропортовыми комплексами (Новосибирск - СЕВЕРНЫЙ, Барабинск, Северное, Кыштовка), складскими сооружениями, железнодорожной веткой, учебным, производственным и медицинским центрами, гостиничным хозяйством и агентством воздушных сообщений.

Предприятие характеризуют:

* Высокая безопасность полетов;

* Прием и обслуживание самолетов и вертолетов в аэропортах Новосибирск - СЕВЕРНЫЙ, Кыштовка, Северное, Барабинск.

* Сотрудничество с отечественными и зарубежными авиастроителями по совершенствованию авиационной техники и внедрению перспективных образцов и видов авиаработ;

* Регулярные пассажирские перевозки по России на самолетах Ан-24 и Ан-30;

* Обслуживание по экономическому классу;

* Улучшенный сервис при обслуживании пассажиров на борту воздушного судна;

* Оперативное информирование пассажиров о задержках и отменах рейсов;

* На рейсах до Нижневартовска, Сургута, Ханты-Мансийска, Стрежевого введено бесплатное бортовое питание;

* Бронирование мест на регулярных рейсах под груз и багаж;

* Широкий спектр льгот;

* Грузовые перевозки по России осуществляются на самолете Ан-30 в двух вариантах: 1. грузопассажирский (19 пассажирских мест и 2,5 тонны груза); 2. грузовой ( 4 тонны груза);

* Размещение на хранение грузов на собственных складах;

* Выполнение широкого спектра авиаработ на самолетах Ан-30, вертолетах Ми-8, Ми-2;

* Гибкая система тарифов и скидок;

* Продажа и бронирование билетов на собственные рейсы и рейсы ведущих авиакомпаний России;

* Прием заказов на полет по телефону;

* Закрепление за организациями постоянной брони авиамест на собственные рейсы;

* Комплексное обслуживание авиапассажиров, через VIP зал - зал официальных делегаций;

* Предоставление помещений под представительства и офисы;

* Медицинское обслуживание и диагностика;

Администрация предприятия:

Новосибирское государственное предприятие является унитарным предприятием Федеральной собственности.

Руководит предприятием - Командир НГАП Преображенский Виталий Николаевич - пилот первого класса, опытный руководитель. Возглавил предприятие в 1993 году по результатам выборов руководителя. Пользуется уважением и доверием трудового коллектива.

Численность работающих на предприятии – 1000 человек.

Для развития транспортной деятельности и обеспечения безопасности полетов авиапредприятие сотрудничает с конструкторскими и авиастроительными предприятиями выпускающими среднемагистральные самолеты. В первую очередь с АНТК им. О.К. Антонова по переоборудованию самолетов специального назначения Ан-30 в пассажирский вариант с 34 креслами для осуществления регулярных авиаперевозок. Новосибирское АПО им. Чкалова совместно с Администрацией Новосибирской области и Новосибирским ГАП в 1997 году разработали программу эксплуатации самолета Ан-38 на местных воздушных линиях. Для увеличения дальности полетов самолетов Ан-30 и Ан-24 в заводских условиях осуществляется оборудование дополнительными баками и оформление увеличения взлетной массы самолетов.

Пассажирские кабины рейсовых самолетов Ан-24 и Ан-30 в соответствии с установленными нормативами компонуются только в экономическом варианте. Для создания пассажирам более комфортных условий в салоне, начиная с восьмого ряда, установлены более удобные кресла. Во время полета, на борту самолета пассажирам предлагаются прохладительные напитки, периодические издания коммерческого, информационного и развлекательного характера. На рейсах до Нижневартовска, Стрежевого, Сургута, Ханты-Мансийска предоставляется бесплатное бортовое питание. Оперативная информация о задержках и отменах рейсов передается на частотах FM и УКВ "Радио Юнитон" .

Агентство Новосибирского ГАП прошло аккредитацию при ТКП (сертификат от 23.01.96. № В-0069), присвоен код 03-ОВБ.

АВС имеет право осуществлять реализацию билетов по прямым договорам с 35 авиакомпаниями (Сибирь, Тюменьавиатранс, Пулковское АП, Сахалинские авиатрассы, Аэроволга и др.) на все направления в т.ч. из аэропорта ТОЛМАЧЕВО. Реализация билетов осуществляется через собственные кассы, расположенные в городах Новосибирской области (Барабинск, Новосибирск, Северное, Красноозерск, Кыштовка).

2. Коэффициентный анализ и диагностика финансового положения предприятия

На протяжении анализируемого периода с 01.10.03г. по 01.10.04г. финансово-хозяйственная деятельность авиапредприятия являлась убыточной:

Таблица 1. Финансовые показатели за 2003 год

| Показатель наименование | код | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 011 | 203490 0 | 195987 0 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (211735) | (199064) |

| 021 | 0 | 0 | |

| Валовая прибыль | 029 | (8245) | (3077) |

| Коммерческие расходы | 030 | (0) | (0) |

| Управленческие расходы | 040 | (0) | (0) |

| Прибыль (убыток) от продаж | 050 | (8245) | (3077) |

| Прочие доходы и расходы Проценты к получению | 060 | 0 | 0 |

| Проценты к уплате | 070 | (2228) | (0) |

| Доходы от участия в других организациях | 080 | 0 | 0 |

| Прочие операционные доходы | 090 | 41393 | 42374 |

| 091 | 0 | 0 | |

| Прочие операционные расходы | 100 | (35919) | (37660) |

| 110 | 0 | 0 | |

| Внереализационные доходы | 120 | 6583 | 31 |

| 121 | 0 | 0 | |

| Внереализационные расходы | 130 | (7148) | (3187) |

| 131 | 0 | 0 | |

| Прибыль (убыток) до налогообложения | 140 | (5564) | (1519) |

| Отложенные налоговые активы | 141 | 7 | 0 |

| Отложенные налоговые обязательства | 142 | 0 | 0 |

| Текущий налог на прибыль | 150 | (0) | (313) |

| 180 | 0 | 0 |

Таблица 2. Финансовые показатели за 2004 год

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 011 | 210125 | 203490 |

| Себестоимость проданных товаров, продукции, забот, услуг | 020 | ( 207233) | (211735) |

| Валовая прибыль | 029 | 2892 | -8245 |

| Коммерческие расходы | 030 | (7794) | ( 0) |

| Управленческие расходы | 040 | ( 0) | ( 0) |

| Прибыль (убыток) от продаж | 050 | -4902 | -8245 |

| Прочие доходы и расходы Проценты к получению | 060 | 0 | 0 |

| Проценты к уплате | 070 | ( 0) | ( 2228) |

| Доходы от участия в других организациях | 080 | 0 | 0 |

| Прочие операционные доходы | 090 | 19044 | 41393 |

| 091 | |||

| Прочие операционные расходы | 100 | ( 17220) 17220) | ( 35919) |

| 110 | |||

| Внереализационные доходы | 120 | 1009 | 6583 |

| 121 | |||

| Внереализационные расходы | 130 | ( 6920) | ( 7148) |

| 131 | |||

| Прибыль (убыток) до налогообложения | 140 | -8989 | -5564 |

| Отложенные налоговые активы | 141 | 1447 | 0 |

| Отложенные налоговые обязательства | 142 | 25 | 0 |

| Текущий налог на прибыль | 150 | ( 0) | ( 0) |

| 180 | |||

| Чистая прибыль (убыток) отчетного периода | 190 | 0 | 0 |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | 735 | 555 |

| Базовая прибыль (убыток) на акцию | 201 | 0 | 0 |

| Разводненная прибыль (убыток) на акцию | 202 | 0 | 0 |

На отрицательный финансовый результат повлияло отвлечение средств из прибыли (убытка). Основная часть отвлеченных средств, а именно 96%, были направлены на выплату штрафных санкций и пени. На дату 01.10.04г. отвлеченные средства из прибыли составили 1684 тыс.руб.

Таким образом, убытки от финансово-хозяйственной деятельности предприятия составили: на 01.10.03г. - 5564 тыс.руб.; на 01.10.04г. - 8989 тыс.руб.

Исследование бухгалтерской отчетности предприятия дает возможность оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса.

При оценке финансового состояния предприятия использовалась бухгалтерская отчетность (Форма №1 "Бухгалтерский баланс", форма №2 "Отчет о прибылях и убытках", форма №3 "Отчет об изменении капитала", форма №4 "Отчет о движении денежных средств", форма №5 "Приложение к бухгалтерскому балансу") за 2003г., 2004г.

Анализ документов бухгалтерской отчетности Новосибирского авиапредприятия показал, что финансовое положение предприятия за исследуемый период можно характеризовать как кризисное и имеющее тенденцию к дальнейшему ухудшению.

Валюта баланса на последнюю отчетную дату 01.10.04 г. относительно начала года уменьшилась на 9%, что свидетельствует о сокращении предприятием хозяйственного оборота.

Анализ активов с 01.01.04г. по 01.10.04г. дает возможность сделать следующие выводы: происходит снижение уровня внеоборотных активов, как по абсолютным значениям, так и в процентном отношении к базисному периоду.

За рассматриваемый период структура баланса является неудовлетворительной. На 01.10.04г. кредиторская задолженность превышает дебиторскую почти в 2,2 раза и составляет в структуре баланса:

Отмечается увеличение периода погашения как дебиторской, так и кредиторской задолженностей, но период погашения кредиторской задолженности почти в 2 раза больше и составляет на последнюю отчетную дату 235 дней.

Среднесписочная численность авиапредприятия с 01.10.03г. по 01.10.04г. сократилась на 12%, в основном за счет численности работников по основной деятельности, которая на 01.10.04г. составляет 934 человека.

При этом фонд заработной платы практически остался на прежнем уровне. Средний месячный доход одного работника составлял на 01.10.03г. 923 руб., на 01.10.04г. 1019 руб., в т.ч. по основной деятельности соответственно 955 руб. и 1062 руб. Уровень задолженности по выплате заработной платы сократился и составляет на 01.10.04г. 2 месяца против 3,8 месяцев на 01.01.04г (нормативное значение 1,5).

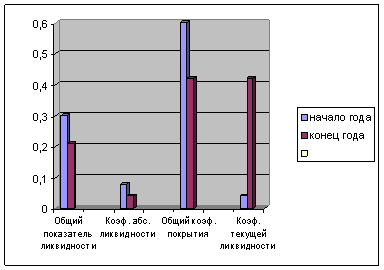

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI). С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на коэффициенты, характеризующие платежеспособность, имеют следующие значения (см. Приложение).

Проанализируем коэффициенты L2, L3, L4 и их изменение.

По данным расчета ликвидности баланс предприятия неликвиден, т.к. не соблюдается неравенство абсолютной ликвидности.

Расчет показателей ликвидности:

Общий показатель ликвидности:

На начало года: (8544+0,5*35436*0,3*18363) / (104625 + 0,5 * 0 + 0,3 * 7382) = 0,3

На конец года: (4699 + 0,5 * 26238 + 0,3 * 19459) / (115703+0,5 * 3060 + 0,3 * (-7996)) = 0,21

Коэффициент абсолютной ликвидности

На начало года: 8544 / (104625 + 115703) = 0,08

На конец года: 4699 / (115703 + 3060) = 0,04

Общий текущий коэффициент покрытия:

На начало года: (62343+753) / (104625 + 115703) = 0,60

На конец года: (50396 – 141) / (115703 + 3060) = 0,42

Коэффициент текущей ликвидности:

На начало года: 62343 / (111931-3329-3977) = 0,04

На конец года: 50396 / (110767-3761+11757) = 0,42

Рисунок 1 Динамика коэффициентов ликвидности

3. Анализ состояния и эффективности использования имущественного комплекса предприятия

Имущественный комплекс ФГУП «Новосибирскавиа» (табл. 3) используется неэффективно.

Таблица 3. Перечень недвижимого имущества, предъявленного к реализации

| №п/п | Наименование объекта социально-культурного или бытового назначения, незавершенное строительство, иное) | Адрес, отнесение к истории и культуры | Инвентарный дата и номер паспорта БТИ | Балансовая балансовая стоимость (тыс. руб) |

| 1. | 2. | 3. | 4. | 5. |

| Производственный комплекс | ||||

| 1 | Техническое здание - | 630123, | 251/- | 420/130 |

| аэрофотолаборатория | г.Новосибирск, | |||

| 2 | Склад №6 а/отряда | Аэропорт | 1138/- | 218/142 |

| 3 | Овощехранилище на 100 | 1177/- | 129/60 | |

| тонн | ||||

| 4 | Кафе летнее "Уралочка" с | 4050/- | 40/32 | |

| пристройкой | ||||

| 5 | Накопитель/пристройка/ | 258/- | 143/114 | |

| 6 | Проходная N1 | 1145/- | 7/4 | |

| 7 | Накопитель/у а/вокзала/ | 2285/- | 143/95 | |

| 8 | Домик техсостава АТБ | 245/- | 0/0 | |

| стоянка Л-4 10 | ||||

| 9 | Водонасосная станция | 630123, | 1007/- | 114/40 |

| г.Новосибирск, | ||||

| ул.Аэропорт, 56А | ||||

| 10 | Механическая мастерская | 630123, | 1012/- | 197/81 |

| 11 | Дом аэродромной | г.Новосибирск, | 1023/- | 14/0 |

| службы/деревян. бревенчат./ | Аэропорт | |||

| 12 | Пожарное депо и склад | 1031/- | 532/0 | |

| ОМТС | ||||

| 13 | Дом шоферов спецпарка 1- | 1044/- | 70/20 | |

| этаж. | ||||

| 14 | Аэровокзал старый | 630123, | 1053/- | 536/0 |

| г.Новосибирск, | ||||

| ул.Аэропорт, 2/1 | ||||

| 15 | Здание 2-х этажное с | 630123, | 1055/- | 650/292 |

| командной вышкой, с | г.Новосибирск, | |||

| радиобюро | Аэропорт | |||

| 16 | Техническое здание | 1119/- | 644/0 | |

| 17 | Здание-штаб | 630123, | - 1139/- | 546/399 |

| /административный корпус/ | г.Новосибирск, | |||

| ул.Аэропорт, 2/3 | ||||

Предприятие не может продать дорогостоящее производственное оборудование, так как в этом случае дальнейшее функционирование предприятия будет невозможным.

4. Анализ и диагностика состояния оборотных активов предприятияС помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации[1]

![]()

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2..Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3.Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

На предприятии трёхкомпонентный показатель финансовой ситуации S={0;0;0}. Таким образом, финансовую устойчивость в начале и в конце отчётного периода можно считать критической.

Таблица 4. Показатели обеспеченности собственными средствами

| Наименование показателя | Дата баланса | ||

| 01.01.04. | 01.07.04. | 01.10.04. | |

| Обеспеченность обязательств всеми активами | 1.63 | 0.93 | -0.33 |

| Обеспеченность обязательств оборотными активами | 0.58 | 0.00 | 0.00 |

| Величина чистых активов должника, тыс.р. | 203 070 | 137 466 | -36 632 |

На 01.10.2005 величина чистых активов приняла отрицательное значение. Ясно пролеживается тенденция снижения величины чистых активов должника.

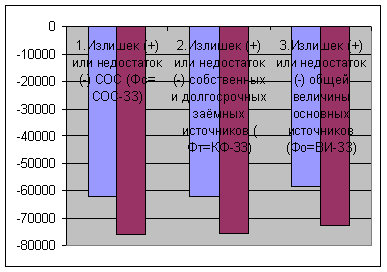

5. Анализ собственного оборотного капитала предприятияОбобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210и 220 актива баланса (ЗЗ). Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1.Наличие собственных оборотных средств (490-190-3 90);

2.Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (490+590-190);

3.Общая величина основных источников формирования запасов и затрат (490+590+610-190).

Рассчитанные показатели приведены в таблице 3.

Таблица 3 Определение типа финансового состояния предприятия. (руб.)

| Показатели | 2004 | |

| На начало года | На конец года | |

| 1.0бщая величина запасов и затрат (33) | 12524 | 15388 |

| 2.Наличие собственных оборотных средств (СОС) | -49664 | -60472 |

| 3.Функционирующий капитал (КФ) | -49588 | -60371 |

| 4.0бщая величина источников (ВИ) | -49588 | -57311 |

Наличие СОС

На начало года: - 21414-28250= - 49664

На конец года: - 31343 – 29129 = – 60472

Функционирующий капитал:

На начало года: -49664 + 72 = - 49588

На конец года: - 60 472 + 101 = - 60371

Общая величина источников:

На начало года: - 49588 +0 = - 49588

На конец года: - 60371 + 3060 = -57311

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

Таблица 4

| 1.Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) | -62188 | -75860 |

| 2.Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников ( Фт=КФ-33) | -62112 | -75759 |

| 3.Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) | -62112 | -72699 |

Рисунок 2 Динамика излишка (недостатка) капитала

1. Недостаток СОС

На начало года: -49664 – 12524 = - 62188

На конец года: -60472 – 15388 = - 75860

2. Излишек (недостаток) функционирующего капитала

На начало года: -49588 – 12524 = - 62112

На конец года: -60371 – 15388 = - 75759

3. Излишек (недостаток) капитала

На начало года: -49588 – 12524 = - 62112

На конец года: -57311 – 15388 = - 72699

То есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец года.

6. Анализ и диагностика обязательств предприятия Анализ обязательств предприятия приведен в табл.| ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек или Недостаток | |

| на начало года | На конец Года | ||||

| 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее срочные обязательства(П1) | стр.620 | 104625 | 115703 | -96081 | -111004 |

| 2.Краткосрочные пасс(П2) | стр.610+670 | 0 | 3060 | 35436 | 23178 |

| 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 7382 | -7996 | 10981 | 27455 |

| 4.Постоянные пассивы(П4) | стр.490 | -21414 | -31343 | 49664 | 60472 |

| БАЛАНС | стр.699 | 90593 | 79525 | - | - |

Таким образом, видно, что сумма наиболее срочных обязательств ФГУП «Новосибирскавиа» на конец 2003 года составляет 115703, сумма долгосрочных обязательств предприятия составляет 7996 руб.

7. Анализ возможностей безубыточной деятельности предприятия-должникаАрбитражный управляющий проводит анализ возможности безубыточной деятельности должника, изменения отпускной цены и затрат на производство продукции, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

По результатам анализа возможности изменения отпускной цены продукции в документах, содержащих анализ финансового состояния должника, указываются:

а) возможность реализации товаров, выполнения работ, оказания услуг по более высокой цене (для прибыльных видов деятельности);

б) возможность реализации товаров, выполнения работ, оказания услуг по цене, обеспечивающей прибыльность и поступление денежных средств от реализации при существующем объеме производства (по каждому из убыточных видов деятельности).

По результатам анализа возможности изменения затрат на производство продукции в документах, содержащих анализ финансового состояния должника, указываются:

а) статьи расходов, которые являются необоснованными и непроизводительными;

б) мероприятия по снижению расходов и планируемый эффект от их реализации;

в) затраты на содержание законсервированных объектов, мобилизационных мощностей и государственных резервов;

г) сравнительная характеристика существующей структуры затрат и структуры затрат в календарном году, предшествующем году, в котором у должника возникли признаки неплатежеспособности.

В целях определения возможности безубыточной деятельности должника арбитражный управляющий анализирует взаимосвязь следующих факторов:

а) цены на товары, работы, услуги;

б) объемы производства;

в) производственные мощности;

г) расходы на производство продукции;

д) рынок продукции;

е) рынок сырья и ресурсов.

Таблица 5. Коэффициенты платежеспособности предприятия

| Наименование показателя | 01.01.2004 | 01.07.04. | 01.10.04. |

| 1. Коэффициент абсолютной ликвидности | 0.223 | 0.000 | 0.000 |

| 2. Коэффициент текущей ликвидности | 0.557 | 0.000 | 0.000 |

| 3.Показатель обеспеченности обязательств должника его активами | 1.365 | 0.000 | 0.000 |

| 4. Степень платежеспособности по текущим обязательствам, мес. | 7 | 5 | 6 |

Коэффициенты платежеспособности предприятия по итогам периода не имеют положительного значения. Степень платежеспособности в месяцах на 01.10.04. составляла 6 месяцев.

Таблица 6. Коэффициенты финансовой устойчивости предприятия

| Наименование показателя | 01.01.04. | 01.07.04. | 01.10.04. |

| 1. Коэффициент автономии (финансовой независимости) | -0.236 | 0.802 | 0.778 |

| 2. Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) | -1.797 | 0.000 | 0.000 |

| 3.Доля просроченной кредиторской задолженности в пассивах | 0.00% | 0.00% | 0.00% |

| 4. Показатель отношения дебиторской задолженности к совокупным активам | 0.638 | 0.102 | 0.079 |

Динамика рассматриваемых коэффициентов рентабельности (убыточности) указывает на рост эффективности хозяйственной деятельности авиапредприятия. Однако, не смотря на достигнутые улучшения, финансовое состояние предприятия характеризуется как неудовлетворительное.

Финансовая устойчивость и платежеспособность предприятия являются основными показателями его финансово-экономического состояния и залогом финансовой независимости. Эти показатели определяют насколько структура и порядок использования ресурсов соответствуют требованиям его текущей производственной деятельности.

Стоимость услуг по авиаперевозке, предоставляемых

Тарифы пассажирские нормальные экономического класса на рейсах авиакомпании ФГУП “Новосибирское авиапредприятие” (код СЛ)

| Т а р и ф ы (руб.) | ||||||

| № п/п | Направление | Номер Рейса | Пассажирский | Почтово-багажный | ||

| 1. | Новосибирск-Нижневартовск | 2001/02 2003/04 2005/06 | 1550 | 15-50 | ||

| 2. | Новосибирск - Новый Уренгой | 2017/18 | 2500 | 25-00 | ||

| 3. | Новосибирск - Стрежевой | 2025/26 | 1150 | 11-50 | ||

| 4. | Новосибирск - Ноябрьск | 2027/28 | 1800 | 18-00 | ||

| 5. | Новосибирск-Надым | 2029/30 | 2400 | 24-00 | ||

| 6. | Надым - Новый Уренгой | 2017/18 2029/30 | 400 | 4-00 | ||

| 7. | Новосибирск-Сургут | 2039/40 | 1500 | 15-00 | ||

| Новосибирск - Нижневартовск - Ханты-Мансийск | ||||||

| 8. | Новосибирск - Ханты-Мансийск | 2015/16 | 1700 | 17-00 | ||

| 9. | Новосибирск-Нижневартовск | 2015а 2016б | 1550 1550 | 15-50 15-50 | ||

| 10. | Нижневартовск - Ханты-Мансийск | 2015б 2016а | 700 | 7-00 | ||

Новосибирск - Ноябрьск - Салехард

| 11. | Новосибирск - Салехард | 2031/32 | 2700 | 27-00 |

| 12. | Новосибирск - Ноябрьск | 2031а 2032б | 1800 1800 | 18-00 18-00 |

| 13. | Ноябрьск - Салехард | 2031б 2032а | 1500 | 15-00 |

Рейсы, вылетающие из а/п Омск

| 17. | Омск-Нижневартовск Нижневартовск-Омск | 2071 2072 | 1400 1400 | 14-00 14-00 |

| 18. | Омск-Сургут Сургут-Омск | 2073 2074 | 1900 1900 | 19-00 19-00 |

| 19. | Омск - Ханты-Мансийск Ханты-Мансийск - Омск | 2075 2076 | 1750 1750 | 17-50 17-50 |

ТАРИФЫ пассажирские двухстороннего маршрута при приобретении авиабилетов туда и обратно (в кассах 03 ОВБ) на рейсах авиакомпании ФГУП “Новосибирское авиапредприятие” (код СЛ)

| Т а р и ф (руб.) Пассажирский | |||

| № п/п | Направление | Номер рейса | |

| 1. | Новосибирск-Нижневартовск | 2001/02 2003/04 2005/06 | 2950 |

|

2. | Новосибирск-Новый Уренгой | 2017/18 | 4750 |

| 3. | Новосибирск-Стрежевой | 2025/26 | 2190 |

| 4. | Новосибирск-Ноябрьск | 2027/28 | 3420 |

| 5. | Новосибирск-Надым | 2029/30 | 4560 |

| 6. | Надым-Новый Уренгой | 2017/18 2029/30 | 760 |

| 7. | Новосибирск-Сургут | 2039/40 | 2850 |

Новосибирск - Нижневартовск - Ханты-Мансийск

| 8. | Новосибирск - Ханты-Мансийск | 2015 2016 | 3230 |

| 9. | Новосибирск-Нижневартовск | 2015а 2016б | 2950 |

| 10. | Нижневартовск-Ханты-Мансийск | 2015б 2016а | 1330 |

Новосибирск-Ноябрьск-Салехард

| 11. | Новосибирск-Салехард | 2031/32 | 5130 |

| 12. | Новосибирск-Ноябрьск | 2031а 2032б | 3420 |

| 13. | Ноябрьск-Салехард | 2031б 2032а | 2850 |

Рейсы, вылетающие из а/п Омск

| 17. | Омск-Нижневартовск | 2071/72 | 2660 |

| 18. | Омск-Сургут | 2073/74 | 3610 |

| 19. | Омск-Ханты-Мансийск | 2075/76 | 3330 |

Стоимость услуг авиаперевозчиков, функционирующих на рынке Новосибирска и Новосибирской области (Авиакомпания Сибирь) в среднем выше, чем ФГУП «НовосибирскАвиа», однако перевозки авиакомпанией «Сибирь» больше пользуются спросом.

Таким образом, анализируя возможность безубыточной деятельности предприятия, можно сделать вывод, что безубыточная деятельность возможна, так как реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, возможна и возможно увеличение объема выпуска продукции. Данный вид деятельности или выпуск продукции данного вида целесообразен.

8. Анализ наличия признаков преднамеренного и фиктивного банкротстваВ соответствии с постановлением Постановление Правительства Российской Федерации от 27.12.2004 № 855 Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства существует следующий порядок определения признаков фиктивного банкротства.

Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника.

Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа, утвержденными Правительством Российской Федерации.

В случае если анализ значений и динамики коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, а также степени платежеспособности по текущим обязательствам должника указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства должника.

В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника.

Коэффициенты, характеризующие платежеспособность ФГУП «Новосибирскавиа» представлены в Приложении. Анализ данных коэффициентов позволяет сделать вывод о том, что ни один из коэффициентов не соответствует нормативному значению, следовательно, нет оснований и признаков преднамеренного или фиктивного банкротства.

Выводы и предложения

Таким образом:

1. За анализируемый период отмечается низкая эффективность хозяйственной деятельности авиапредприятия. На 01.10.04г. сумма убытка составила - 5564 тыс.руб.; а по состоянию на начало года убыток был равен 8989 тыс.руб. Наблюдается тенденция снижения убытков. Но рентабельность основной деятельности остается отрицательной.

2. За рассматриваемый период структура баланса является неудовлетворительной. На 01.10.04г. кредиторская задолженность составляет в структуре баланса 34,4% и превышает долю дебиторской задолженности в 2 раза, которая равна 17,2%.

3. Период погашения кредиторской задолженности на 01.10.04г. составляет 7,8 месяцев, а дебиторская 4,5 месяцев.

4. Уровень задолженности по выплате заработной платы сократился и составляет на 01.10.04г. 2 месяца против 3,8 месяцев на 01.01.04г. (рекомендуемый уровень 1,5 мес.).

5. Уровень задолженности по платежам в бюджет и внебюджетные фонды также, имея тенденцию к снижению, остается высоким и на 01.10.04г. равен 4,9 месяцев против 11,7 месяцев на 01.01.04г.

6. Коэффициент текущей ликвидности при необходимом значении 1,15-2,0 равен на последнюю отчетную дату 0,84, указывая на недостаток оборотных активов покрыть текущие обязательства предприятия.

7. Коэффициент восстановления (утраты) платежеспособности, равный на 01.10.04г 0,04 и рассчитанный на период 6 месяцев, свидетельствует о том, что у авиапредприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

По критериям оценки финансово-экономического состояния Новосибирское государственное авиапредприятие является несостоятельным, так как не удовлетворяет требованиям Руководства «Обеспечение контроля финансово-экономического состояния авиапредприятия», утвержденного приказом директора ФАС РФ от 22.06.96г. №14.

Основными недостатками являются:

· значительная сумма непогашенного убытка;

существенная задолженность по платежам в бюджет и внебюджетные фонды; недостаточность оборотных активов для покрытия текущих обязательств; неудовлетворительная структура баланса.

Библиографический список

1. Арбитражный процессуальный кодекс Российской Федерации – М.: ИКФ Омега – Л, 2002. – 160 с.

2. Гражданский кодекс РФ (часть 1, 2). – М., СПб., 1998. – 430 с.

3. Федеральный закон «О несостоятельности (банкротстве)». – СПб.: Питер, 2003. – 208 с.

4. Закон о банкротстве 1998 г. // СЗ РФ. 1998. N 2. Ст. 222.

5. Постановление Конституционного Суда Российской Федерации от 6 июня 2000 г. N 9-П // Вестник ВАС РФ. 2000. N 8.

6. Постановление Конституционного Суда Российской Федерации от 12 марта 2001 г. N 4-П // Вестник ВАС РФ. 2001. N 5.

7. Антикризисное управление. / Под ред. Г.К. Таля. – М.: Дело, 2002. – 840 с.

8. Антикризисное управление: Учебное пособие / Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 2003. – 592 с.

9. Арбитражный процесс. Учебник для ВУЗов./ Под ред. Астафьева Н.Ф. – М.: Инфра-М, 2003. – 783 с.

10. Астахов В.П. Проблемы реструктуризации предприятий в России. - М.: Ось, 2003. – 321 с.

11. Бархатов А.П. Процедуры реструктуризации. - М.: Информационно-внедренческий центр Маркетинг, 2004. – 603 с.

12. Быков А.Г., Витрянский В.В. Арбитражный процесс в России - М.: Дело, 2004. – 554 с.

13. Ведомости. 1993. N 1. Ст. 6.

14. Вестник ВАС РФ. 2003. N 6.

15. Граматенко Т.А. Реструктуризация предприятий: экономические аспекты. - М.: Приор, 2004. – 443 с.

16. Ершова И.В., Иванова Т.М. Предпринимательское право: Учебное пособие. – М.: Юриспруденция, 1999. – 290 с.

17. Жуков А.О. Комментарий к Федеральному Закону РФ «О несостоятельности (банкротстве)» // Адвокат. 2004. № 4.

18. Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 14.06.2001 N 64 "О некоторых вопросах применения в судебной практике Федерального закона "О несостоятельности (банкротстве)" // Вестник ВАС РФ. 2001. N 9.

19. Крешнина М.Н. Реорганизация юридических лиц. - М.: Банки и биржи, ЮНИТИ, 2004. – 764 с.

20. Матеров Н.В. Особенности современного исполнительного производства. – Ростов-на-Дону.: Дрофа, 2004. – 503 с.

21. Российская газета. 2002. 2 ноября.

22. СЗ РФ. 1998. N 2. Ст. 222.

23. Савицкая Г.В. Процедуры реорганизации предприятий. – М: Высшая школа, 2004. – 782 с.

24. Стратегия и тактика антикризисного управления фирмой/ Богданова Т.А., Градов А.П. и др.; Под ред. Градова А.П. и Кузина Б.И. - СПб.: Специальная литература, 2005. – 631 с.

25. Тельникова Ю. Л. Комментарий к Федеральному Закону РФ «О несостоятельности (банкротстве)» // Правовая система Консультант +

26. Теория и практика антикризисного управления: Учебник для вузов / Базаров Г.З., Беляев С.Г. и др.; Под ред. Беляева С.Г. и Кошкина В.И.. - М.: Закон и право, ЮНИТИ, 2003. – 213 с.

27. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: Искусство разработки и реализации стратегии / Пер. с англ.; Под ред. Л.Г. Зайцева, М.И. Соколовой. - М.: Банки и биржи, ЮНИТИ, 2003. – 663 с.

28. Яковлев В.Ф. Арбитражный суд России: опыт и проблемы реализации нового законодательства. – М.: Юристъ, 2004. – 710 с.

29. http://www.nasledie.ru – материалы арбитражного суда по проведению банкротств различных юридических лиц (Федеральное государственное унитарное предприятие «Новосибирское авиапредприятие»).

Приложение

Анализ ликвидности баланса в 2004 году

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек или Недостаток | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 8544 | 4699 | 1.Наиболее срочные обязательства(П1) | стр.620 | 104625 | 115703 | -96081 | -111004 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 35436 | 26238 | 2.Краткосрочные пасс(П2) | стр.610+670 | 0 | 3060 | 35436 | 23178 |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 18363 | 19459 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | 7382 | -7996 | 10981 | 27455 |

| 4.Труднореализуемые активы(А4) | стр.190 | 28250 | 29129 | 4.Постоянные пассивы(П4) | стр.490 | -21414 | -31343 | 49664 | 60472 |

| БАЛАНС | стр.399 | 90593 | 79525 | БАЛАНС | стр.699 | 90593 | 79525 | - | - |

| |

Коэффициенты, характеризующие платежеспособность

| Наименование показателя | Способ расчёта | Норма | Пояснения | На начало года | На конец года | Отклонения |

| Общий показатель ликвидности |

| ³l | Осуществляется оценка изменения финансовой ситуации в организации | 0,3 | 0,21 | -0,09 |

| Коэффициент абсолютной ликвидности |

| ³0,2¸0,7 | Показывает какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. | 0,08 | 0,04 | -0,04 |

| Общий текущий коэффициент покрытия |

| ³2 | Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 0,60 | 0,42 | -0,18 |

| Коэффициент текущей ликвидности |

| ³2 | Характеризует общую обеспеченность предприятия оборотными средствами. | 0,04 | 0,42 | -0,38 |

[1] Крейнина М.Н. "Финансовое состояние предприятия. Методы оценки" - М.: ИКЦ "Дис",1997.

Похожие работы

... предприятий, проблемы использования бухгалтерского баланса как универсального инструмента для анализа деятельности хозяйствующих субъектов. Уточнены категории и методы финансово-экономического анализа на микро и макроуровне. По мнению диссертанта, следует выделить следующие главные направления исследования оценки деятельности и инвестирования хозяйствующих субъектов: 1) Системный подход. ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... направления социально-экономического развития предприятия. ЗАКЛЮЧЕНИЕ Выполненный дипломный проект посвящен актуальной теме анализа социально – экономических тенденций развития предприятия и их влияния на организацию корпоративного управления ОАО «Сарапульский радиозавод». Как показало проведенное исследование, предприятия осуществляет производство средств связи специального назначения, ...

... СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» 2.1. Анализ экономического положения СУ-151 Строительное управление №151 ОАО «Строительно-монтажный трест №30» образовано 17 февраля 1964 года, является генподрядным управлением выполняющий общестроительные работы и входящим в состав ОАО «СМТ №30» без права юридического лица, имеет обособленный баланс, счет в банке, печать и штампы ...

0 комментариев