Навигация

Организация денежного оборота и закон денежного обращения

57278

знаков

5

таблиц

1

изображение

1.2. Организация денежного оборота и закон денежного обращения.

Денежное обращение — это движение денег в наличной и безналичной форме, обслуживающее товарный оборот в стране.

Деньги из наличного оборота постоянно переходят в безналичный, и наоборот. Налично-денежное обращение и безналичное обращение денег образуют единый денежный оборот страны, в котором циркулируют единые деньги или деньги, имеющие единое наименование.

Количество денег в обращении. Масса денег в обращении определяется рядом факторов:

1. Ценами товаров. Деньги представляют реально ту сумму золота, которая идеально выражена в сумме цен товаров, или просто сумму цен товаров. Предположим, что масса товаров постоянна, тогда количество денежной массы будет изменяться только благодаря колебанию цен. Таким образом, повышение цен на основные товары (например, энергоносители) повлечет за собой рост цен на все другие товары и, следовательно, необходимость увеличения денежной массы. Эта взаимосвязь показывает несостоятельность теории монетаризма, нашедшей применение в последнее десятилетие в России и потерпевшей крах. Регулирование (ограничение) денежной массы не повлекло за собой снижения цен, а вызвало лишь нехватку денег в обращении.

2. Стоимостью золота (курсом доллара), так как при неизменной стоимости товаров их цены изменяются с изменением стоимости золота (курса доллара).

3. Массой обращающихся товаров. При постоянных ценах количество денег должно увеличиться в обороте при росте производства (товарной массы).

4. Числом оборотов одноименных денежных единиц. Это фактор обратного действия: если число оборотов растет, то масса денег уменьшается, и наоборот.

Таким образом, масса денег в обращении определяется по следующей формуле:

Масса денег = Сумма цен товаров/Число оборотов одноименных денежных единиц.

Анализируя эту формулу, можно составлять различные комбинации ее частей и изучать их влияние на денежную массу в стране:

1. Цены неизменны, масса обращающихся товаров растет или уменьшается быстрота обращения денег либо эти факторы действуют совместно. Вывод: масса денежных средств в обращении может расти, и наоборот.

2. Цены повышаются повсеместно, масса обращающихся товаров уменьшается в той пропорции, в которой растет цена, или быстрота обращения денег увеличивается пропорционально росту цен, но при этом масса обращающихся товаров постоянна, т.е. масса средств обращения остается неизменной.

Масса средств обращения может расти, если товарная масса растет или скорость обращения уменьшается быстрее, чем снижаются товарные цены.

Вариации различных факторов могут взаимно компенсировать друг друга. Поэтому денежная масса имеет тенденцию оставаться на среднем уровне значительное время. Сильные изменения денежной массы происходят во время кризисов.

Закон денежного обращения может быть выражен следующим образом: при определенной сумме стоимостей товаров и средней скорости их обращения количество денег зависит от собственной стоимости последних (речь идет о полноценных деньгах).

Если же полноценные деньги заменены кредитными деньгами, то их количество в обращении должно заменять необходимое для обращения количество полноценных денег и, следовательно, от стоимости последних будет зависеть количество денег в обращении.

Важнейшим количественным показателем денежного обращения является денежная масса, которая представляет собой совокупный объем покупательных и платежных средств. Изменение денежной массы в обороте зависит от изменения самой массы денег и скорости их обращения. Скорость обращения денег поддается только косвенной оценке. В России скорость роста оборота денег определяется исходя из двух показателей:

Скорость возврата денег в кассы учреждений Банка России. Рассчитывается как отношение суммы поступлений денег в кассы банка к среднегодовой массе денег в обращении.

Cкорость обращения денег в налично-денежном обороте. Рассчитывается путем деления суммы поступлений и выдачи наличных денег кассой Банка России, включая обороты почты, Сбербанка, на среднегодовую массу денег в обращении. При прочих равных условиях ускорение оборачиваемости денег равносильно выпуску в оборот. Закон был открыт К. Марксом. Он устанавливает количество денег, необходимое для выполнения ими функций средства обращения и средства платежа.

Вывод: И так движение денег может осуществляться как в наличной, так и в безналичной формах, обслуживающее товарный оборот в стране.

Глава 2. Структура денежного оборота.

2.1. Классификация структуры денежного оборота.

Денежный оборот имеет собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитки), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения. Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центробанк РФ, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство.

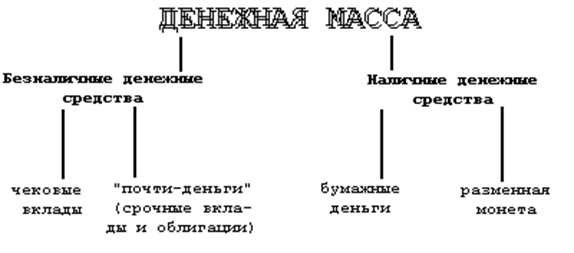

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (рис.1).

Рис. 1 - Структура денежной массы.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные. Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства.

Меньшей ликвидностью обладают здания, оборудование. В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М0 ,М1, М2, М3,L группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М1 - это деньги в узком смысле слова, которые еще называют “деньгами для сделок”, и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М2 - это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Видно, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные.

Следующий агрегат М3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг. Следует отметить, что в нашей стране до последнего времени денежные агрегаты не расчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит. Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи. Безусловно, денежные агрегаты на практике играют позитивную роль как ориентиры денежной политики государства. С учетом стирания граней между наличным и безналичным оборотом в нашей стране следовало бы перейти к их активному использованию. Денежное обращение осуществляется в наличной и безналичной формах.

Вывод: И так на основе этого параграфа можно сказать, что деньги могут обращаться как в металлической форме, так и в виде кредитных или бумажных денег.

Похожие работы

... : «Бумажные деньги вытесняют из обращения металлические». Тем самым он четко обозначил опасную тенденцию и, преодолев ее возможные пагубные последствия, справился с задачей создания в России устойчивой денежной системы. Закон, впрочем, можно совершенствовать до бесконечности. Возьмем, к примеру, эмиссионную вакханалию 1991 – 1992 годов, когда безналичные рубли в неимоверных количествах выпускали ...

... количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможными обесценение. Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращения претерпел модификацию. Теперь уже нельзя оценивать количество денег с. точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не ...

... в монетном деле, которая препятствовала образованию национального рынка; товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы. В зависимости от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как мера стоимости, различают два типа денежных систем: ...

... Банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в ...

0 комментариев