Навигация

Ринкова трансформація економіки України

46464

знака

0

таблиц

0

изображений

3. Ринкова трансформація економіки України

Науковці пропонують широкий спектр пояснень причин тих значних труднощів, з якими зіткнулася Україна на шляху реформування економіки. Один з найобгрунтованіших підходів до аналізу проблеми сформулював П. Конвей. Згідно з його теорією, першоджерелом більшості проблем перехідного періоду у пострадянських країнах є нестача заощаджень, опосередкованих через формальні фінансові ринки. Ця нестача заощаджень, відповідно, зумовлена різким зменшенням купівельної спроможності населення після розпаду СРСР та надто низьким рівнем розвитку фінансових ринків у цих країнах.

Перш ніж аналізувати розвиток економічної ситуації в Україні після відновлення незалежності, треба згадати про успадкований стан економіки. Крім уже розглянутого грошового надлишку, другим вкрай негативним чинником був значний фіскальний дефіцит. У 1987-1989 рр. дефіцит бюджету СРСР становив 7,5% ВНП, а державний борг сягнув 43,4% ВНП. Ще один важливий чинник - негативний шок продуктивності, тобто зниження обсягу виробництва і продуктивності праці у вітчизняній економіці.

Реформи, яких потребувала Україна, можна розділити на дві принципово різні групи - реформи першого та другого покоління. До першої групи варто зачислити ті з них, які безпосередньо пов'язані з поняттям "переходу". Стосовно пострадянських держав цей термін набуває ширшого розуміння. Йдеться передусім про політичний перехід до незалежної держави, що потребує створення відповідного інституційного та законодавчого середовища. У царині економіки необхідний перехід від стану однієї з складових господарського механізму до повноцінної економіки, інтегрованої у світову систему; і, нарешті, перехід від державної власності та адміністративного розподілу ресурсів і товарів до приватної власності та лібералізованих цін. Унаслідок проведення цих реформ першого покоління повинні бути створені усі необхідні інститути незалежної держави з ринковою економікою.

Зміст реформ другого покоління полягає в обмеженні ролі уряду як безпосереднього учасника на фінансових ринках. Їхнім результатом стане економічне зростання, зумовлене ефективнішим використанням інвестиційних ресурсів.

Період кризи 1991-1994 рр. З огляду на показники зниження ВВП та темпів інфляції для пострадянських країн виділяють, здебільшого, два періоди: кризи 1991-1994 рр. та стабілізації 1995-1997 рр. Стосовно України другий період доречніше буде називати періодом відносної стабілізації і продовжити його часові межі принаймні до 1999 р.

Ще у 1991 р. роздрібні ціни в пострадянських країнах зросли майже у 1,5 раза. З початком 1992 р. в Україні ціни було лібералізовано. Середньомісячні зміни індексу споживчих цін (ІСЦ) у першому кварталі становили 75,4%. Різке зменшення заощаджень-прагнення населення, підприємств та уряду споживати більшу частку поточного доходу - стало природним відгуком на екстремальну економічну ситуацію. Ще однією причиною такої поведінки була неефективна політика уряду.

Крім фактичного обсягу заощаджень, дуже важливою є і їхня форма. Заощаджувати можна за допомогою формальних фінансових ринків, неформальних фінансових ринків та нагромадження товарів. Від вибору способу заощаджень залежить ефективність розподілу ресурсів в економіці і вплив на ситуацію загалом. Наприклад, коли є значний дефіцит бюджету, то заощадження приватного сектора у формі накопичення товарів негативно впливатимуть і на інфляцію, і на обсяг виробництва значно сильніше, ніж заощадження у вигляді вкладів у межах формальної фінансової системи.

Негативний вплив зменшення обсягу заощаджень, опосередкованих через фінансову систему, на рівень виробництва має два прояви. По-перше, підприємствам потрібні кошти для фінансування купівлі проміжних факторів виробництва. Якщо фінансова система неспроможна забезпечити підприємства цими коштами, то вони змушені скорочувати виробництво або запроваджувати альтернативні форми обміну. Обсяг виробництва і продуктивність праці у цьому разі знижуються. По-друге, сам перехід передбачає значні витрати, бо потрібні кошти на нові виробничі потужності, об'єкти інфраструктури, вихід на нові ринки, перекваліфікацію працівників тощо. Інакше кажучи, потрібні значні інвестиції. Будь-які заходи урядової політики, які зменшують опосередковані заощадження, призведуть до зменшення інвестицій і консервації стану економічного спаду.

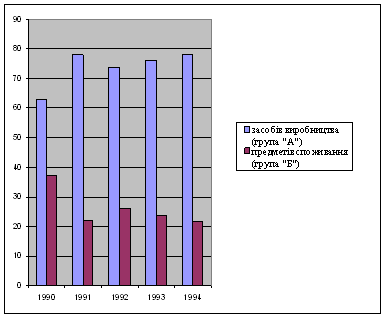

Упродовж 1991-1994 рр. в Україні було проведено згадані реформи першого покоління. Ситуація з заощадженнями склалась така. Приватний сектор значно витрачав свої заощадження. Успадковані вимушені заощадження ґрунтувалися на сподіванні, що товари будуть доступні у майбутньому за контрольованими цінами; лібералізація цін усунула підстави для подібних сподівань. Дефіцит консолідованого бюджету у 1991 р. становив 13,6% ВВП, у 1992 - 29,3, у 1993- 9,7, у 1994 р.- 7,8% ВВП. Іноземні позичальники були неготові надати позики такого масштабу, щоб компенсувати високий рівень витрачання національних заощаджень.

Глибина і тривалість економічної депресії у пострадянських країнах вирішальним чином залежала від вибору, який їм усім довелося зробити наприкінці 1991 р. Цей вибір стосувався шляхів вирішення двох фундаментальних проблем. Кожен уряд передусім повинен був визначити свою фіскальну стратегію - зменшувати чи збільшувати фіскальний дефіцит; і якщо збільшувати, то у який спосіб його фінансувати. Крім того, треба було ухвалити рішення щодо того, залишатися чи ні у єдиній рублевій зоні. Країни Балтії обрали шлях зменшення фіскального дефіциту і виходу з рублевої зони. Як невдовзі з'ясувалося, це рішення було єдино правильним. Уряду України з низки об'єктивних та суб'єктивних причин забракло політичної волі, щоб зважитися на аналогічні кроки. Водночас, як свідчать результати економетричного аналізу макроекономічних показників пострадянських країн, коефіцієнт кореляції між темпом економічного зростання та бюджетним надлишком становив 0,60 у 1992 р. і 0,66 у 1994 р., а коефіцієнт кореляції між темпом інфляції та бюджетним надлишком, відповідно,-0,53 і -0,68. Такі високі значення коефіцієнтів кореляції означають безпосередній зв'язок між фіскальним дефіцитом і глибиною економічного спаду та інфляцією.

У розпалі депресії у фінансовому секторі України, як і більшості інших пострадянських країн, було ухвалено рішення, яке несприятливо впливало на економічну ситуацію в цілому. Банки зобов'язали надавати кредити вибраним позичальникам. Такі "адресні" кредити забезпечували привілейований доступ до джерел фінансування і були покликані підтримувати важливі сектори економіки. Ці кредити надавали за низькими номінальними процентними ставками, що за дуже високих темпів інфляції означало від'ємні реальні процентні ставки. Для прикладу, у січні 1993 р. реальна процентна ставка за кредити комерційних банків становила - 40,8%, упродовж шести місяців цього року вона змінювалася у межах від -7,7% до -11,6%, а упродовж решти п'яти місяців від -18,8 до -29,7%.

З погляду уряду, таке рішення мало низку переваг. По-перше, важливі (на його думку) сектори економіки отримували гарантований доступ до кредитних ресурсів. По-друге, знижувалася ціна цих кредитів для позичальників. По-третє, це давало змогу зменшити фіскальний дефіцит. Якщо позичальником був сам уряд, то низька номінальна процентна ставка не надто збільшувала дефіцит бюджету. Якщо ж позичальником ставало державне підприємство, то фактичні субсидії воно одержувало коштом прибутків фінансового сектора, а не з бюджету.

Однак негативні наслідки адресного кредитування значніші. На ринку кредитних ресурсів було багато позичальників, проте уряд задля підтримки важливих виробників та збереження рівня зайнятості вибирав деяку частину з них. За відсутності державного втручання ці привілейовані позичальники конкурували б з рештою бажаючих і платили фінансовим посередникам позитивну реальну процентну ставку. У цій же ситуації вибрані позичальники отримували дешеві кредити у комерційних банках. Потім Національний банк України надавав кредити комерційним банкам за нижчою номінальною процентною ставкою, щоб гарантувати їм прибуток. Такі операції не містили жодного ризику і були досить бажаними для комерційних банків. Термін повернення кредитів становив від шести місяців до двох років. За тих економічних умов це означало, що адресні кредити фінансували за рахунок інфляційного податку. Рефінансування відбувалося за високими від'ємними реальними процентними ставками, тобто уряд фактично надавав реальні трансфери привілейованим галузям та секторам економіки.

Адресні кредити були не єдиним видом використання інвестиційних ресурсів. Проте інші види позик виявились значно ризикованішими для банків з огляду на брак інформації щодо індивідуальних позичальників і реальних механізмів забезпечення повернення позик. З іншого боку, дешевизна кредитів у Національному банку не сприяла зростанню зацікавленості банків у залученні вкладів населення за високими номінальними процентними ставками.

Результат політики адресного кредитування - ситуація так званого фінансового стримування. Реальні процентні ставки за вклади у національній валюті були від'ємними. За високих темпів інфляції фінансові інститути надто повільно змінювали номінальні процентні ставки, що можна пояснити декількома причинами. Передусім, це могла бути просто значна інерція, успадкована з часів командно-адміністративної системи, коли цим установам не доводилося оперативно реагувати на ті чи інші зміни економічної ситуації. Крім того, як уже зазначено, не було особливих стимулів залучати кошти населення. І, нарешті, за різких коливань темпів інфляції операції на ринку кредитів у національній валюті були надто ризиковими. У пошуку менш ризикових прибутків фінансові посередники схилялися до проведення операцій в іноземній валюті. Фінансові інституції, які пропонували позики і вклади у національній валюті, зважаючи на панування державних установ на цьому ринку, перебували у заздалегідь програшному стані, і такі послуги швидко занепали. Зберігання коштів у цих інституціях означало реальні збитки.

Наслідками фінансового стримування стали нестача готівки та фрагментація фінансових ринків. Нестача готівки була в Україні влітку 1993 р. і виявлялася у неспроможності підприємств вчасно виплачувати заробітну платню, а уряду - пенсії та інші трансфери. Тому запроваджено суттєві обмеження на вилучення коштів з банківських вкладів. Фірми і підприємства мали ще й додаткові антистимули до зберігання коштів у фінансових посередників: уряд використовував банківську систему для збирання податку на додану вартість та деяких інших.

Невигідність умов для вкладення коштів разом з побоюванням "заморожування" вкладів спонукали населення заощаджувати поза межами фінансової системи - у формі придбання товарів про запас, зберігання готівки у національній та іноземній валюті. Приватні комерційні банки намагалися залучити валютні заощадження населення, пропонуючи високі додатні реальні процентні ставки. Ринок фінансових ресурсів розпався на ринки ресурсів у національній та іноземній валюті з абсолютно протилежними значеннями реальних процентних ставок на цих ринках. На першому з ринків реальні процентні ставки здебільшого були від'ємними, оскільки позики у національній валюті не розподіляли згідно з механізмом економічної конкуренції. Підприємства, які отримували адресні кредити, не були прибутковими, а практично їх субсидував уряд через низькі номінальні процентні ставки.

Фрагментація фінансового ринку супроводжувалася зростанням кількості спеціалізованих небанківських фінансових інститутів найпо-ширеніші з-поміж яких - трастові компанії. Вони пропонували вклади або акції, які обіцяли віддачу значно вищу, ніж у формальній фінансовій системі. Діяльність таких компаній не регулювали ні Національний банк, ні інші державні органи. Значна більшість з них була шахрайськими, і справа закінчувалася їхнім банкрутством та зникненням керівних осіб компаній разом з коштами вкладників.

Виконаний аналіз дає змогу зробити деякі висновки стосовно розвитку фінансового сектора в Україні у період депресії. Ринок фінансових ресурсів розділився на два сектори з протилежною динамікою реальних процентних ставок. Банки вибирали для своєї діяльності здебільшого лише один з цих секторів - або у національній, або в іноземній валюті. З великої кількості новостворених комерційних банків лише незначна частина пропонувала привабливі умови для вкладників. Законодавство сприяло появі небанківських фінансових посередників, я часто обіцяли значно вищу віддачу на вкладені кошти. Загалом економічну ситуацію в Україні у 1991-1994 рр. характеризували високі темпи інфляції та спаду виробництва, звуження приватних і державних заощаджень та обмеженість іноземних позик.

Похожие работы

... міжгалузевих балансів фундаментальної аналітичної цінності вимагає принципово нових методологічних і методичних підходів, які б враховували процеси небувалої структурної та валютно-фінансової мінливості, а також стан руйнівної гіперстагфляції перехідного періоду в українській економіці. Потрібна й принципово нова працююча модель, яка б відбивала складні, суперечливі структурні процеси. В кризових ...

... і них; • створення сприятливих стабільних юридичних умов для зарубіжних інвестицій та діяльності спільних підприємств і організацій (доступ до сучасних передових технологій. Структурна переорієнтація економіки України необхідна і реальна. Вона безпосередньо продиктована національними інтересами держави, сформульованими у програмі «Україна-2010 рік». Для її здійснення потрібні передусім політична ...

... , зупинити руйнівні процеси в економіці держави. Процес трансформації від командно-адміністративних методів регулювання до ринкових складний і тривалий, вимагає докорінної зміни власності, створення ринкової інфраструктури, зміни психології людей. II. Моделі переходу до ринкової економіки. Трансформування планової економіки в ринкову включає стратегію і тактику. Стратегія — визначення ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

0 комментариев