Навигация

Неоклассическая и кейнсианская модели спроса на деньги. Равновесие на денежном рынке

63184

знака

73

таблицы

3

изображения

2. Неоклассическая и кейнсианская модели спроса на деньги. Равновесие на денежном рынке.

Теоретически анализ спроса на деньги и изучение условий равновесия на рынке привели к возникновению двух основополагающих экономических школ в этом вопросе и соответственно к разработке двух базисных макроэкономических моделей: монетаристской и кейнсианской.

Классическая количественная теория денег основывается на скорости обращения денег. Она может быть представлена в следующем виде:V=P*Q/M,

где М — количество денег, находящихся в обращении;

V — скорость обращения денег в движении доходов;

Q — реальный объем производства;

Р — абсолютный уровень цен.

Скорость обращения денег означает количество оборотов в год, которое совершает в среднем денежная единица в результате приобретения товаров и услуг, составляющих реальный ВНП.

Заменим количество денег в обращении М на МD, т.е. на величину спроса на деньги, и преобразуем формулу. Она примет вид: МD= P*Q/ V.

Данное уравнение показывает, что величина спроса на деньги находится в прямой зависимости от уровня цен и реального объема производства и в обратной зависимости — от скорости денежного обращения. Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследовала основные постулаты количественной теории денег, возникшей еще в XVIII в. и безраздельно господствовавшей в экономической науке до 30-х-40-х гг. Основополагающие идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, К. Викселлем, Д. Патинкиным, американским ученым И.Фишером, шведскими Г.Касселем и Б. Хансеном. Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых так называемой чикагской школы (М. Фридмена, К. Вруннера, А. Х. Мельтцера), появившихся в 50-60-е годы. Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что именно изменение денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства. Основным лозунгом монетаристов стало: «Деньги имеют значение» (money matters), а некоторые из них полагают, что только деньги и имеют значение (money is all that matters). Ниже мы рассмотрим основные особенности теории спроса на деньги, разработанной представителями современного монетаризма. Но сначала для лучшего понимания различий между кейнсианскими и монетаристскими подходами мы проведем анализ неоклассического варианта количественной теории.

Основной постулат количественной теории заключается в следующем:

абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными слонами - чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается известным кембриджским уравнением: М = kPY, где М - номинальное количество денег; к - пропорция между номинальным доходом и желаемыми денежными остатками (предполагается постоянной при данной структуре хозяйственных сделок); Р - абсолютный уровень цен; У – реальный доход.

Если считать, что к и Y - это фиксированные, не изменяющиеся величины, можно сделать вывод, что изменение номинального количества денег (М) вызывает аналогичные изменения абсолютного уровня цен.

Американский профессор И. Фишер в своей работе «Покупательная сила денег» (1911 г.) вывел еще одно уравнение, базирующееся на количественной теории: MV=PY.

где V - скорость обращения денег или быстрота, с которой одна единица номинального запаса циркулирует в обороте.

Разделив обе части уравнения на V, получим формулу:

М=1/V.РY

Следовательно, величина V обратна величине k в кембриджской формуле, что поддается логическому объяснению: если индивиды хранят меньшие денежные остатки (низкий k), то для осуществления того же количества товарных сделок необходимо увеличить скорость обращения денег (высокая V).

Неоклассическая теория спроса на деньги может быть представлена математически в виде системы из трех уравнений, которые тесно связаны с кембриджским уравнением.

Во-первых, это уравнение, описывающее спрос на номинальные денежные остатки: МD=kРУ.

Во-вторых, это уравнение, характеризующее функцию предложения денег:

MS=MS,

где MS - это предложение денег, контролирующееся правительством.

В-третьих, это уравнение, вскрывающее условие равновесия на денежном рынке: MS=MD ,

т.е. планируемый спрос на деньги должен быть равен их планируемому предложению для поддержания состояния равновесия.

Макроэкономическая модель денежного рынка в представлении неоклассиков, следовательно, основывается на том, что совокупный спрос на деньги - это функция уровня денежного дохода (РУ), а предложение денег является экзогенно фиксированной величиной, т.е. устанавливается автономно, независимо от спроса на деньги. Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены М устанавливаются на уровне Рк. Если же общий уровень цен снизится до величины PB, то возникнет избыточное предложение денег, равное MS - MS1. В таком случае деньги начинают обесцениваться, и происходит повышение цен, приближающее их к уровню PA. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на рынке.

Современные монетаристы, бросившие в 50-e гг. вызов кейнсианству, понимали, что возродить количественную теорию в ее прежнем виде невозможно.

Поэтому основоположник этого течения американский профессор, лауреат Нобелевской премии по экономике Милтон Фридмен решил сосредоточить внимание на разработке теории спроса на деньги на микроэкономическом уровне (поведение отдельного хозяйственного агента), а затем уже придать полученным выводам макроэкономический масштаб - проанализировать изменение совокупного спроса на деньги и его влияние на все хозяйство.

Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемый хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денег сводятся прежде всего к способности денег облегчить обмен и спасти от банкротства. Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор - или деньги, или облигации, монетаристы предложили гораздо более широкий выбор альтернатив.

В теории М.Фридмена утверждается, что существует стабильная функция спроса на деньги. Это положение отличается от взглядов

Дж. М. Кейнса, считавшего, что спрос на деньги отличается неопределенностью и непредсказуемостью. Монетаристы тем самым предположили, что желаемый населением денежный запас составит некоторую устойчивую долю номинального валового национального продукта. Пытаясь теоретически обосновать это утверждение, М. Фридмен утверждал, что деньги являются наиболее инерционным элементом портфеля активов. Спрос на деньги определяется не обычным «изменяемым» доходом, а устойчивой его частью - так называемым постоянным доходом, рассчитываемым как средневзвешенная величина на основе уровней дохода за текущий и прошлые годы. Что же происходит, если фактический денежный запас у населения превосходит его желаемый уровень? В таком случае люди попытаются избавиться от дополнительных, по их мнению, денег или путем увеличения своих расходов, или путем изменения структуры своих активов (например, покупая ценные бумаги). Поскольку это увеличит совокупный спрос, цены возрастут, но и производство должно расшириться.

Валовой национальный продукт будет увеличиваться до тех пор, пока люди будут предъявлять дополнительный спрос, а люди не прекратят этого процесса, пока считают, что у них на руках больше денег, чем они хотели бы иметь. При этом будет происходить изменение структуры денежных запасов (у одних лиц они уменьшаться, у других - возрастут), но в целом денежная масса останется неизменной. Это, однако, не совсем соответствует реальности, так как предложение денег в условиях роста спроса все-таки изменяется, например, путем уже описанного механизма мультипликационного расширения депозитов.

Люди будут брать в долг у банков, но все это продлится до тех пор, пока они не захотят оставить у себя эти дополнительные деньги. Тогда дальнейший рост ВНП прекратится, а денежные запасы у населения составят устойчивую долю денежных доходов.

Эмпирические данные об изменении денежной массы и ВНП США в первые послевоенные десятилетия, казалось бы, подтвердили взгляды монетаристов, но в 70-80-х гг. неоспоримость тезиса о стабильности спроса на деньги была серьезно поколеблена, так как ни одна теоретическая модель, ни одна система уравнений монетаристов не смогли точно предсказать изменение денежной массы в этот период.

В то же время современные монетаристы уже не отрицают, что спрос на деньги в отношении номинального ВНП все-таки может меняться. Однако они полагают, что эти изменения или происходят весьма медленно (например, требуется время, чтобы внедрить систему кредитных карточек, оборудовать банки ЭВМ и т.п.), или весьма незначительны и их можно не принимать во внимание. К последним монетаристы относят изменения, связанные с хранением номинальных денежных остатков, вследствие понижения или повышения процентных ставок. Монетаристы не верят, что это является определяющим фактором изменения доли денежных запасов. Они, однако, согласны, что нельзя сбрасывать со счетов изменения функции спроса на деньги под влиянием инфляции (последняя трактуется ими как исключительно денежное явление, вызванное избытком предложения денег). Ожидая инфляционного роста цен, люди, конечно, снизят запасы денег и предпочтут тратить больше.

Чистую теорию М.Фридмена можно, скорее, назвать не теорией спроса, а теорией предложения денег, ибо последнее меняется гораздо чаще и быстрее и определяет ситуацию на рынке. Важным постулатом монетаризма является утверждение, что предложение денег носит экзогенный характер, то есть определяется силами, находящимися за пределами экономической системы (имеется в виду правительство). М.Фридмен уточнил, что в этом случае изменения предложения денег не происходят вслед за изменениями спроса, а осуществляются автономно. Экзогенный характер предложения денег предполагает как необходимый элемент способность Центрального банка жестко и эффективно контролировать величину денежной массы.

Неокейнсианцы выступили против утверждения монетаристов об экзогенности предложения денег, так как, по их мнению, эго не подтверждается на практике. Хотя в работах Дж.М .Кейнса также допускалась мысль об экзогенном характере предложения, времена изменились. В условиях хозяйства, основанного на кредитных деньгах, предложение денег попало в прямую зависимость от изменения спроса на них (как на наличные деньги, так и на депозиты) и теперь уже носит эндогенный (т.е. зависящий от внутренних параметров) характер. Истина в этой полемике лежит, скорее всего, где-то посередине.

Монетаристы, кроме того, полагают, что цены и заработная плата гибки, быстро реагируют на изменение спроса. Тем самым они отвергают заявление Дж.М .Кейнса и его последователей об инертности и фиксированности этих величин.

Дж.М. Кейнс отверг классическую количественную теорию денег. В его теории денег главная роль отводится ставке процента. Кейнс исходил из того, что деньги — один из типов богатства в структуре портфеля активов экономических агентов. Теория спроса на деньги Кейнса получила название теории предпочтения ликвидности. Согласно данной теории часть портфеля активов, которую экономические субъекты желают иметь в виде денег, зависит от их оценки свойства ликвидности. Ликвидность можно определить как возможность быстрого перевода актива в наличность без потерь его стоимости. Монеты и бумажные деньги Центрального банка — наиболее ликвидные активы. Банковские депозиты до востребования также являются высоколиквидными активами, поскольку наличность может быть с них снята по первому требованию. Деньги в виде агрегата М1 — абсолютно ликвидные активы.

Согласно кейнсианской теории предпочтения ликвидности существуют три побудительных мотива хранения экономическими агентами части их богатства (портфеля активов) в форме денег.

1.Трансакционный мотив. Часть богатства приходится держать в денежной форме с целью использования денег в качестве средства платежа и средства обращения.

2.Мотив предосторожности. Он связан с желанием иметь в перспективе возможность распоряжаться частью своего богатства в денежной форме, чтобы реализовать преимущества неожиданных возможностей или удовлетворить неожиданные потребности.

3.Спекулятивный мотив. Такой мотив вызван желанием избежать потерь капитала, связанных с хранением его в виде ценных бумаг, в периоды снижения их курсовой стоимости.

В теории предпочтения ликвидности большую роль играет ставка процента. Она определяет сумму, которую заемщик уплачивает кредитору в обмен на использование заемных денег, ставка процента обычно выражается в процентах годовых.

Если абстрагироваться от инфляции, то реальная ставка процента r представляет доход от активов, которые можно хранить в качестве альтернативы деньгам, т.е. она измеряет альтернативную стоимость хранения не приносящих процентов денег. Иными словами, реальная ставка процента — это «цена», которую приходится платить за обладание частью богатства в форме не приносящих дохода денег, а не в виде альтернативных активов, приносящих владельцу процент.

Например, если депозитные сертификаты обеспечены реальной ставкой 7% годовых, то хозяйствующий субъект, имеющий 1000 долл., владеет их альтернативной стоимостью в размере 70 долл. в год. Она эквивалентна пользе от преимуществ ликвидности его портфеля. Следовательно, чем выше ставка процента на альтернативные деньгам активы, тем выше альтернативная стоимость денег. Поэтому, чем выше реальная ставка процента, тем ниже величина спроса на деньги.

Если принять во внимание инфляцию, то ситуация усложнится. Реальная ставка процента на альтернативные деньгам активы по-прежнему является альтернативной стоимостью хранения денег. Темп инфляции представляет собой дополнительную альтернативную стоимость хранения денег. Это связано с тем, что инфляция подрывает полезность денег как средства сбережения, а потому увеличивает желание экономических агентов хранить неликвидные активы, например недвижимость или запасы товаров, цены на которые растут тем быстрее, чем выше темпы инфляции в стране.

Это значит, что спрос на деньги находится под влиянием, как реальной ставки процента, так и ожидаемого темпа инфляции. Представим функцию спроса на деньги следующим образом

МD=f(Y,r,р),

где Y— номинальный национальный доход;

r — реальная ставка процента;

р — ожидаемый темп инфляции.

По своей экономической природе и реальная ставка процента, и ожидаемый темп инфляции являются альтернативными стоимостями не приносящих дохода денег. Следовательно, их сумма составляет общую альтернативную стоимость денег в виде номинальной нормы процента. Это можно записать как

r+ р = R.

Поэтому формулу можно представить в виде:

МD=f(Y, К),

где R — номинальная норма процента.

Таким образом, трансакционный мотив и мотив предосторожности формируют прямую функциональную зависимость между увеличением номинального дохода и ростом спроса на деньги.

Спекулятивный мотив вызывает увеличение спроса на деньги при снижении ставки процента и наоборот.

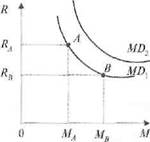

Представим данную функцию графически (рис. 18.2). Отложим по вертикальной оси номинальную ставку (норму) процента, а по горизонтальной — количество денег в обращении. Функциональная зависимость указанных переменных выражается кривыми MD1 и MD2, соответствующие различным уровням номинального национального дохода— (MD1-меньшему, а MD2-большему уровню). Они имеют отрицательный наклон, поскольку по мере уменьшения ставки процента спрос на деньги возрастает (при определенном уровне номинального национального дохода). При снижении ставки процента происходит снижение вдоль кривой спроса на деньги MD1 из точки А в точку В. С увеличением уровня номинального национального дохода происходит сдвиг кривой спроса на деньги из положения в MD1 в положение MD2. Деньги, обслуживая рыночную систему и являясь ее органической частью, подчиняются законам этой системы. Они включаются в процесс колебаний спроса и предложения, перемещения ресурсов в новые точки роста. Обращение денег обладает свойством значительно ускорить данные процессы. Мобильность ресурсов, на которой строится эффективная рыночная экономика, обеспечивается, прежде всего, перемещением денежных потоков. Именно они становятся источником финансирования нового производства.

Однако денежные отношения обладают определенной спецификой, которая предопределяет выделение особого денежного рынка. Знание его закономерностей очень важно для выработки макроэкономической политики государства, ибо без здоровой денежной системы невозможно эффективно развиваться.

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего, необходимо заметить, что в кейнсианской терминологии спрос на деньги – это предпочтение ликвидности. В работе «Общая теория занятости, процента и денег» Дж. М. Кейнс выдвинул три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме; трансакционный, спекулятивный и предосторожности.

Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Напряженность трансакционного мотива определяется величиной дохода и продолжительностью временного интервала. Если допустить, что продолжительность интервала стабильна и не зависит от изменений уровня дохода и нормы процента (хотя совершенно сбрасывать их со счетов нельзя), то мы придем к выводу, что желаемый для индивида уровень трансакционный остатков составляет постоянную долю его денежного дохода.

Таким образом, Дж. М. Кейнс в объяснении спроса на деньги в этом случае не расходится с представителями неоклассической теории.

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений неоклассиков.

Дж: М. Кейнс придавал этому мотиву ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если данное лицо спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого лица имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций. Если же лицо ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышения курса облигаций и есть смысл поместить свои средства в облигации. Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента. Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора - какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций). Более поздние исследования этой проблемы связаны с именем лауреата Нобелевской премии Джеймса Тобина, американского экономиста. Важная роль отводилась анализу ожиданий индивидов; в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым. Спрос распадается на две части:

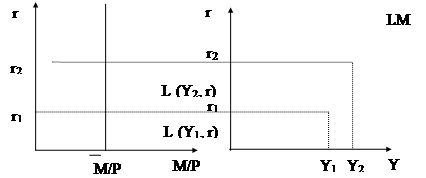

МD = МD1 + МD2 = L1(Y) + L2(r-r)

где МD1 - размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности, МD2 – размер наличности, отвечающий спекулятивному мотиву L1(Y) функция ликвидности, зависящая от уровня дохода L2(r-r) функция ликвидности, зависящая от ставки процента, причем r -рыночная процентная ставка r – нормальная ожидаемая норма процента. Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности.

Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая из них - равновесие между спросом и предложением денег.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, т.е., по существу, это спрос на денежные запасы, или номинальные денежные остатки.

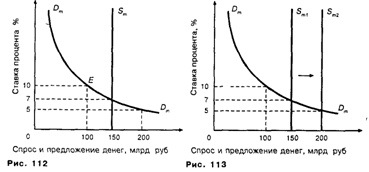

Как и на любом ином рынке, равновесие на денежном рынке имеет место в пересечении кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которые агенты хотят сохранить в своих портфелях активов, количеству денег, предлагаемому Центральными банками, при осуществлении текущей денежно-кредитной политики. А сейчас попробуем оценить влияние изменений, возникающих в предложении или спросе на деньги. Сначала рассмотрим реакцию денежного рынка на изменение денежного предложения. Допустим, предложение денег увеличилось с 150 до 200 млрд. руб. (рис. 3).

Результатом увеличения количества денег в обращении будет уменьшение ставки процента с 8 до 5%. Почему? При ставке процента, равной 7%, людям потребуется лишь 150 млрд. руб. Излишек предложения в 50 млрд. руб. они инвестируют в ценные бумаги или другие финансовые активы. В итоге курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. (Например, по долгосрочной облигации выплачивается процент в 300 руб. в год. Если цена облигации равна 3000 руб., то норма процента равна 10%. Если цена облигации увеличится до 4000 руб., то норма про цента составит лишь 7,5%). По мере падения процентной ставки цена хранения денег также уменьшается, население и фирмы увеличивают количество наличности и чековых вкладов. При ставке, равной 5%, равновесие на денежном рынке будет восстановлено: спрос, и предложение денег будут равны 200 млрд. руб. Что произойдет при уменьшении денежного предложения? При сокращении предложения денег возникает временный их дефицит. Население пытается преодолеть нехватку денег путем продажи акций и облигаций. Рост предложения на рынке ценных бумаг понизит их рыночную стоимость и одновременно увеличит процентную ставку. Более высокая процентная ставка повышает цену хранения денег и уменьшает их количество, которое люди хотят иметь на руках. Спрос на деньги сокращается, и денежный рынок возвращается к равновесию.

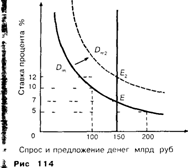

Проанализируем последствия изменения в спросе на деньги (рис 114).

Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке, равной 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение Dm2.

При исходной процентной ставке население и фирмы хотели бы держать на руках 200 млрд. руб., несмотря на то, что банковская система может предложить лишь 150 млрд. руб. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к повышению номинальной ставки процента до 12%, что обеспечивает соответствие количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм согласно с их желаниями. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.

Пересечение кривых предложений и спроса на рынке денег оказывает точку равновесия рынка, в которой хозяйственные агенты желают хранить в своих портфелях активов как раз то количество денег, которое способна предложить банковская система при проведении текущей кредитно-денежной политики. Если норма процента превышает уровень равновесия, хозяйственные агенты не захотят держать в своих портфелях то количество денег, которое в этот момент предлагается банковской системой. Действия, предпринятые хозяйственными агентами и банками с целью приспособления своих портфелей активов к изменившимся условиям, понижают норму процента до достижения равновесного положения, и наоборот.

3.Особенности развития денежного рынка в России.

По линии предложения денежных средств решающая роль принадлежит такому субъекту рынка, как денежно-кредитная система. В России создана двухуровневая денежно-кредитная система, состоящая из Центрального и коммерческих банков. Банки занимают монопольное положение в организации денежного рынка, так как только им предоставлено право обеспечивать его всеми видами современных денег и привлекать временно свободные денежные средства на свои счета.

Главная особенность денежного рынка России начальная стадия его развития. Это выражается в вялом спросе на бизнес-кредиты, низком профессиональном уровне ведения банковского дела и отсутствием государственного регулирования денежных отношений. Следствием этого является наводнение рынка финансовыми структурами пирамидального характера, которые искусственно поддерживают курс своих акций за счет произвольного установления разниц в ценах их продаж и покупок. Существование таких структур объясняется слабым состоянием рекламного дела и информированностью населения о реальных источниках денежных доходов. Пирамидальные структуры подрывают доверие населения к рыночной экономике, снижают ресурсы банков и препятствуют развитию частного предпринимательства. Одним из путей ограничения их спекулятивных операций с ценными бумагами выпуск облигаций государственных займов для населения. Первый такой займ выпущен на 1995 1996 гг. в размере 10 трлн. руб. Облигации этого займа свободно продаются и покупаются всеми коммерческими банками на территории нашей страны.

Величина и структура денежного предложения в современной России претерпевали существенные изменения по сравнению с величиной и структурой денежного обращения в командной экономике. Доля наличных денег в агрегате М1 в отечественной экономике и в настоящее время существенно выше, чем в США. Это объясняется сравнительно узким кругом предлагаемых российским денежным рынком активов, способных выполнять функцию средства сохранения ценностей. Наличные деньги в отличие от банковских депозитов способны обеспечить анонимность их владельцев, что ценится деятелями теневой экономики. Вместе с тем имеет место тенденция снижения доли наличных денег в России в денежном агрегате М2. Так, если эта доля в 1994 г. составляла 40%, то в 2003 г. данный показатель снизился до 36.5%. Одной из наиболее острых является проблема нормального взаимодействия денежного обращения и производственной сферы. Оно должно обеспечить направление в необходимых объемах денежных ресурсов на инвестиционные цели. Механизм данного взаимодействия был в России демонтирован политикой ликвидации инфляционного разрыва между спросом и предложением в основном монетаристскими методами ограничения денежной массы и спроса.

Данные методы дали заметный антиинфляционный эффект, поскольку важным фактором снижения инфляции явилось постепенное замедление темпов прироста денежного предложения. Так, в 1992—1996 гг. среднемесячные темпы прироста М2 снизились в 7.4 раза, тогда как темпы инфляции — более чем в 18 раз. В 2002 г. денежная масса возросла на 32%, а инфляция составила (в расчете декабрь 2001г.- декабрь 2002г.)-15,1%. Вместе с тем недостаточно гибкое использование монетаристских методов послужило одной из причин возникновения дефицита денег, последствия которого известны: углубление спада производства, рост неплатежей, наводнение экономики денежными суррогатами. Стимулирование экономического роста, а значит, и адекватного увеличения спроса требует определенной денежной эмиссии. Рост предложения денег при неполной занятости ресурсов, если он будет умело направлен в реальный сектор, не должен иметь ощутимых инфляционных последствий. Современная денежно-кредитная политика, проводимая Банком России, в целом соответствует данному подходу. С марта 1999 г. промышленное производство начато расти. Годовой показатель прироста денежной массы (М2) в 1999 г. значительно превысил показатели 1996—1998г. и составил 57,2%3. Данная тенденция продолжалась и в последующие годы. Объем денежной массы М2 за период с 1 июля 2003 г. по 1 июля 2003 г. возрос на 48,7% при росте потребительских цен на 13,9%. Поэтому данное увеличение не носило инфляционного характера. Денежный дефицит, имевший место в России, имел структурный характер. Не хватало полноценных отечественных денег, прежде всего для реального сектора. Иностранная валюта и денежные суррогаты ввиду особенностей и ограничений, накладываемых на их обращение, не в состоянии обеспечить полноценную замену нормальных национальных денежных единиц. Денежные суррогаты низколиквидны, конвертируемость их в нормальные платежные средства затруднена. Долларизация же экономики явилась следствием, общего кризисного ее состояния, в том числе нехватки надежных, высоколиквидных национальных денежных ресурсов. Коэффициент монетизации-это отношение объема денежной массы в обращении к номинальному объему ВВП. Понижение коэффициента монетизации может быть вызван проведением не только жесткой, но и мягкой денежно-кредитной политики, если последняя вызывает рост инфляции. Поскольку инфляция выступает в качестве налога на денежные остатки, хранение активов в виде денег становится убыточным, вследствие чего обладатели денег стремятся перевести их в другие активы, обеспечивающие максимальную доходность, т.е. в твердую валюту, товары, ценные бумаги и т.д. Спрос на реальные денежные остатки снижается, а скорость обращения денег возрастает, вследствие чего меньшее количество денег может обслуживать прежний объем трансакций. Снижение коэффициента монетизации происходит под воздействием и таких факторов, как либерализация цен, недоверие к национальной финансовой системе и национальной валюте, структурная сегментация экономики на сферы с различной степенью обеспеченности деньгами и т.д. В России коэффициент монетизации в 1991 — 1995 гг. сократился более чем в пять раз. За тот же период темп прироста потребительских цен в три с половиной раза опережал темп прироста денежной эмиссии, что свидетельствовало о сокращении реальной денежной массы. Правда, с 1.996 г. наметилась тенденция к увеличению реальной денежной массы. В 1999 г.прирост реальной денежной массы составил 7%. Реальная денежная масса М2 по состоянию на конец июля 2002 г. увеличилась в годовом исчислении на 15%. В России в течение реформационного периода темпы прироста М2,а также опережение темпов прироста М2 над темпами прироста реального ВВП значительно превышали данные показатели не только по странам развитым, но и по странам развивающимся. Причем российские показатели превышали соответствующие средние показатели даже по группе стран с переходной экономикой. Это дает основания считать денежно-кредитную политику в условиях периода реформирования относительно мягкой. К началу реформирования в отечественной экономике в результате тридцатилетнего накопления избыточной денежной массы при системе фиксированных цен образовался огромный денежный «навес» в виде вынужденных сбережений экономических субъектов. Либеризация цен, проводимая в начале реформирования, вызвала в условиях высокой степени монополизации экономики резкое повышение цен, значительно превышающее рост денежной массы, что привело к денежному дефициту в экономике. Гиперинфляция в тот период была главной причиной снижения уровня монетизации. Скачкообразный рост цен, финансовые манипуляции сбережениями породили устойчивое недоверие экономических субъектов к финансовой системе и национальной валюте, что вызвало всплеск спроса на иностранную валюту, а также на товары длительного пользования и первой необходимости. Этот фактор способствовал снижению коэффициента монетизации и создавал предпосылки для возникновения диспропорций в денежном обращении. Скорость обращения денег в сфере услуг и финансовой сфере значительно превышала скорость их обращения в реальном секторе. Непроизводственная сфера давала существенно больший прирост ВВП, чем производственная, которая в некоторых странах с переходной экономикой свертывалась и приходила в убыток. Сложилась ситуация, когда доходы выкачивались из производственной сферы и вкладывались в более прибыльную сферу обращения. Промышленность испытывала структурный денежный дефицит.

В современных условиях в России существует проблема соотношения денежной массы М» и ВВП. Данный показатель в экономической литературе называется коэффициентом монетизации. Проблема заключается в том, что Россия имеет один из самых низких в мире уровень насыщенности хозяйственного оборота деньгами. В среднем по странам «большой семёрки» уровень монетизации экономики составляет 55-100%, по развивающимся странам-40-60%. В России в начале 90-х годов уровень монетизации экономики составлял около 40%, в 1994 г.-24%, в 1996 г. опустился до 12-16% и составляет в настоящее время около 20%. Это является, прежде всего, следствием проводимой политики дефляции, которая в целях борьбы с инфляцией предусматривает снижение денежного спроса через денежно-кредитную и налогово-бюджетную системы путём ограничения денежной массы, повышения процентных ставок, усиления налогового бремени, снижения государственных расходов. Как правило, подобная политика в целом, ведет к замедлению экономического роста. Всё стало характерным для российской действительности, особенно в 90-е годы. В результате, несмотря на очень большую норму валового сбережения, в России из-за боязни инфляции (а она всё ещё велика) слабо работает механизм обеспечения экономики денежной массой, необходимой для быстрого развития, в том числе фактически не действует система рефинансирования коммерческих банков.

Тем не менее, денежная масса продолжает быстро расти, причиной чего является большой приток иностранной валюты из-за высоких цен на нефть. В результате российский экспорт значительно превышает российский импорт, что приводит к очень большому положительному сальдо платёжного баланса. Обменивая на рубли экспортные доходы в иностранной валюте, в оставшейся от её продажи импортерам и от вывоза капитала, экспортёры автоматически заставляют Центральный банк эмитировать рубль под покупаемую им валюту. Это является главной причиной ежегодного роста денежной массы в России (в полтора раза в 2003 г.) и быстрого роста золотовалютных резервов страны (смотри таблицу 1)

Таблица 1. Оценка платежного баланса Российской Федерации за январь-сентябрь 2007 года (млрд. долларов США)

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дата последнего обновления: 3 октября 2007 года.

Практикум

В таблице приведены данные по денежному обращению в РФ в 1996-2004гг

Денежное обращение в России (млрд. руб., до 1998г. – трлн. руб.)2004

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Денежная масса M2, в том числе: | 220,8 | 288,3 | 374 | 453,7 | 714,5 | 1154,4 | 1612,6 | 2134,5 | 3212 |

| Наличные деньги в обращенииM0 | 80,8 | 103,8 | 130,3 | 187,7 | 266,1 | 418,9 | 583,8 | 763,2 | 1147 |

| Безналичные средства M1 | 140 | 184,5 | 243,7 | 266,0 | 448,4 | 735,5 | 1028,8 | 1371,3 | 2065 |

| Удельный вес М0 в М2, % | 36 | 36 | 35 | 41 | 37 | 36 | 36 | 36 | 36 |

1. Чем расчет денежной массы в РФ отличается от расчета в США?

В России денежный агрегат М1 фактически представляет собой лишь объем наличных денег без чековых вкладов, столь характерных для развитых стран. Это вызвано тем, что чековое обращение в стране ещё не получило распространения.

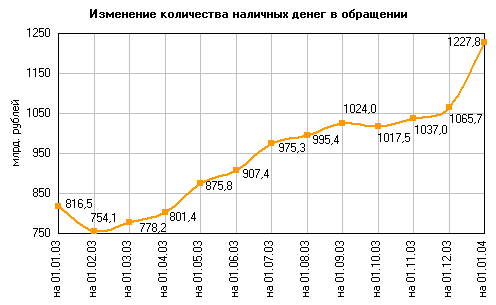

В 2002 году в целом по Российской Федерации наличный денежный оборот, проходящий через кассы учреждений Банка России и кредитных организаций, под воздействием, главным образом, роста номинальных денежных доходов населения и потребительских цен увеличился за год на 32,5%, что на 5,9 процентного пункта ниже роста в 2001 году. Среднедневной оборот наличных денег составил 32,2 млрд. рублей и возрос на 8 млрд. рублей. За счет собственных кассовых ресурсов учреждения Банка России и кредитные организации обеспечили 96,1% потребности клиентов в наличных деньгах. В целом по Российской Федерации за 2002 год выпущено в обращение наличных денег на 8,3% больше, чем за 2001 год. Рост выпуска наличных денег в обращение обусловлен увеличением на 29,4% выплат на заработную плату в связи с ростом минимального размера оплаты труда, индексацией пенсий, ростом выдач наличных денег со счетов по вкладам граждан (график 1).

График 1.

Агрегат М2 в России рассматривается как сумма наличных и безналичных денег, обращающихся в экономике. Обычно агрегат М2 намного превышает агрегат М1 (смотри таблицу 2),поскольку разрастающиеся межфирменные отношения оформляются через безналичный оборот. Наличные деньги обращаются только на потребительском рынке.

Для выявления структуры денежной массы оперируют пропорцией М2/М1, которая показывает степень развития цивилизованных рыночных отношений, основанных на межфирменной кооперации. В развитых странах эта пропорция колеблется вокруг цифры 9. В России, по данным ЦБ РФ, в 2001 г. она составляла 2,6. Относительно небольшая величина М2/М1 в России говорит о том, что:

-почти все деньги в России обращаются на рынке потребительских благ;

-банки ещё не стали эффективным посредником на денежном рынке;

-теневая экономика играет в воспроизводственном процессе слишком большую роль. Такой вывод основывается на фактах, что в данной сфере вращаются огромные суммы наличных денег и процветают взяточничество, рэкет, игорный бизнес, разного рода «черный нал» и т.д.

Таблица 2.

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 Денежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций и физических лиц, являющихся резидентами Российской Федерации.

2.Заполните пустые клетки в таблице и объясните динамику показателя удельного веса М0 в М2 с 1996 по 2004 годы.

Согласно данным таблицы доля наличных денег в денежной массе на протяжении исследуемого периода оставалась в среднем стабильной 0,35-0,37, что свидетельствует о жестком контроле ЦБ РФ над денежной эмиссией. Исключением является 1999 год, когда доля наличных средств возросла до 0,41. Это объясняется экономическим кризисом 1998 года, когда российская валюта обесценилась почти в 4 раза, что в условиях банковского кризиса, повлекшего за собой сокращение доли безналичных расчетов, вызвало необходимость компенсирующего роста наличных денег в обращении для нормализации товарооборота. В целом же можно констатировать, что несмотря на устойчивые пропорции наличной и безналичной составляющих денежной массы, абсолютная сумма денежной массы возросла за данный период в 14,5 раз, что, с одной стороны, отражает рост ВВП, а с другой стороны, показывает на позитивный процесс вытеснения из обращения денежных суррогатов и приведение денежной массы в соответствие с товарной массой.

Заключение.

Видимое благополучие макроэкономических показателей порождает оптимистические прогнозы и надежды на скорое выздоровление российской экономики и ее быстрый рост. Они могут оправдаться при осуществлении правильной политики, опирающейся на понимание закономерностей экономической динамики и учитывающей опыт прошлых ошибок. Но если политика государства останется пассивной, то вполне вероятно повторение траектории развития 1996-1998 гг.

Денежное обращение в России, разумеется, нуждается в оздоровлении, без этого не добиться реального экономического подъема. Но не следует в нынешних условиях проводить каких-либо радикальных денежных реформ, включая и возврат к золотому стандарту.

С традициями радикализма укрепить доверие экономических субъектов и всего населения к деньгам весьма затруднительно. Укрепление же этого доверия и является главной задачей денежной политики в России.

Нужны аккуратные, но твердые меры, направленные на постепенное вытеснение бартера, зачетов, денежных суррогатов, сокращение общей суммы внутренней задолженности. Система расчетов в России стала каким-то вариантом финансового рынка, она приносит крупные доходы, а не простые минимальные комиссионные, как в цивилизованном обществе. Все это должно быть устранено. Сдерживание инфляции и снижение уровня процентных ставок во всех секторах финансового рынка - важнейшее условие укрепления российских денег. Из других мер на макроуровне следует назвать повышение показателя «монетизации», регулирование валютного курса рубля и борьбу с «бегством» капитала, сокращение долларизации внутреннего оборота с перспективой полного вытеснения доллара из этой сферы. Все это хорошо известно, но ситуация улучшается очень медленно, а иногда и ухудшается. Вот это и есть главная проблема: диагноз давно поставлен, но лечение запаздывает. Денежная реформа для данной обстановки не является подходящим методом оздоровления, разговоры о ней только отвлекают внимание от названных вопросов.

При благоприятном развитии экономики в ближайшем будущем Россия могла бы попытаться создать рублевую зону из числа стран, входящих в СНГ, организовать что-то вроде платежного союза и придать рублю некоторые функции международной валюты. Это послужило бы средством укрепления рубля и во взаимоотношениях со странами развитой рыночной экономики. Но все зависит от создания надежного денежного обращения внутри самой России. Шансы на повышение значимости рубля еще сохраняются, но реализовать их удастся только в случае достижения реальных успехов в денежной политике в ближайшие 2-3 года.

Правительство России на заседании одобрило основные направления государственной денежно-кредитной политики на 2008 год, разработанные Центробанком. Согласно документу, укрепление реального эффективного курса рубля в 2008 году может составить около 3% при реализации базового варианта экономического развития страны (т.е. при среднегодовой цене на нефть марки Urals в $53 за баррель и росте ВВП в 6,1%).

Чистый приток иностранного капитала в частный сектор в 2008 году может составить $30 млрд, в 2009 году - $35 млрд и в 2010 году - $45 млрд.

Прирост золотовалютных резервов замедлится и в 2008 году в зависимости от экономических условий может колебаться от $48,3 до $71,3 млрд, в 2009 году - от $23,6 до $51,5 млрд и в 2010 году - от $14,4 до $25,5 млрд.

Приток инвестиций в основной капитал в 2008 году составит 11,9%, рост реальных располагаемых денежных доходов населения - 9,1%, экспорт товаров и услуг вырастет до $343,8 млрд, что позволит обеспечить положительное сальдо торгового баланса в размере $55 млрд. В зависимости от экономических условий темпы прироста денежной базы в 2008 году могут составить 19-25%, в 2009 году - 16-20% и в 2010 году - 13-17%.

Литература:

1 Деньги. Банки. Кредит.- М.: Финансы и статистика, 1998 г.

2 Российский статистический сборник.2002:Статистический сборник. Госкомстат России. - М.,2002.

3 «Курс экономической теории» под редакцией проф. Чапурина М.Н., проф. Киселёвой Е.А.- Киров, «АСА»,1997 г.

4 Игнатьев С.М. О денежно-кредитной политике Центрального банка Российской Федерации//Деньги и Кредит.2003.-№5.-с.13.

5 «Деньги и кредит» журнал, 7/2007

6.http://www.rian.ru // РИА «Новости»

7.Сайт Центрального банка Российской Федерации www.cbr.ru

8. Экономика: учебник/под редакцией А.С.Булатова-Экономистъ,2006

9. Финансы. Денежное обращение. Кредит / Под ред. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999.

10. Экономическая теория (политэкономия): учебник / под редакцией

В.И. Видяпина. – М.: ИНФРА-М, 1999.

11. Экономическая теория: учебник/под редакцией Н.Д.Эриашвили

Юнити,2002.

12. .«Известия» № 51, 23 марта 2004 г. Раздел финансов. Учредитель и издатель ОАО «Редакция газеты «Известия». М.,2004.

13. «Известия» № 47, 18 марта 2004 г. Раздел финансов. Учредитель и издатель ОАО «Редакция газеты «Известия». М.,2004.

Похожие работы

... инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски загадка". Проблема регулирования денежного рынка На сегодняшний день главной особенностью денежной массы в Беларуси является то, что около 50% ее составляет доллар и другая иностранная валюта. А со ...

... , перенесение стоимости из одной страны в другую . Денежный рынок . Сеть институтов , обеспечивающих взаимодействие предложения и спроса на деньги , обычно называется денежным рынком . Однако использовать этот термин следует с оговорками [5]. Дело в том , что термин <<денежный рынок >> означает рынок краткосрочных высоколиквидных ценных бумаг. Во-вторых , ...

... в монетном деле, которая препятствовала образованию национального рынка; товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы. В зависимости от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как мера стоимости, различают два типа денежных систем: ...

ики и показать, какой она могла бы стать. Деньги, их функции и виды Прежде, чем рассматривать денежный рынок в макроэкономике, я считаю необходимым рассмотреть сами деньги, их функции и виды. Что такое деньги? Экономисты вкладывают в термин деньги строго определенное содержание. С их точки зрения, деньги — это совокупность активов, используемых при совершении сделок (то есть это ...

0 комментариев