Навигация

Новые месторождения и перспективы участия иностранного капитала

41692

знака

1

таблица

0

изображений

3.2 Новые месторождения и перспективы участия иностранного капитала

За счёт имеющихся на сегодня запасов нефти в Восточной Сибири может быть обеспечена годовая её добыча на уровне 30 млн. т в период до 2030 года. Если же мы будем добывать по 50 млн. т в год, то уже к 2010—2012 году необходимо будет перевести часть ресурсов в запасы и постепенно вовлекать их в освоение, а при уровне добычи в 80 млн. т в год надо будет подготовить к освоению принципиально новые нефтеносные области. По нашему мнению, без привлечения внешнего капитала Россия вряд ли сможет разрабатывать нефтяные месторождения в Арктике, на Дальнем Востоке и особенно на шельфах северных морей.

Чтобы обеспечить разработку новых нефтяных и газовых провинций Восточной Сибири и Дальнего Востока, морских шельфов, необходим прорыв в сервисных технологиях, методах геологоразведки и геофизических исследованиях, который реален лишь с участием иностранных фирм.

Газпром планирует осуществлять в восточных регионах России разработку крупных месторождений, из которых формируются четыре центра добычи газа: шельфовой зоны острова Сахалин, Иркутский - на основе Ковыктинского месторождения, Якутский - на базе Чаяндинского и Красноярский - Собинско-Пайгинского и Юрубчено-Тахомского месторождений. Для экспорта газа из Восточной Сибири очень важно иметь межгосударственное соглашение с потенциальными потребителями. Газпром ведёт переговоры по экспорту газа с представителями КНР, Японии и Южной Кореи. По-видимому, Южная Корея будет готова принять российский газ до 2010 года, а Китай - в период с 2010 по 2015 год.

Ранее начала формироваться практика рассмотрения конкурсных заявок на выдачу лицензий или проектов - в том числе для иностранных фирм - на неразведанные перспективные участки под геологоразведочные работы. Подразумевались гарантии того, что если полезные ископаемые найдутся, то фирма получит права разработки согласно национальному законодательству. В этой связи непонятны намерения правительства РФ ужесточить допуск к стратегическим месторождениям. Например, в новом законе "О недрах" предусмотрено проведение закрытых аукционов без участия иностранных компаний.

Даже если по государственным соображениям подобные ограничения оправданны, вряд ли найдётся альтернативный отечественный капитал и технологии для столь сложных и дорогостоящих проектов. Не случайно поэтому широко дебатируются вопросы об ограничении иностранных инвестиций в стратегические регионы.

3.3 Стратегические регионы: от империи и обратно

Оживлённо обсуждается предложение объявить приграничные районы Сибири и Дальнего Востока стратегическими зонами, куда доступ иностранному капиталу должен быть воспрещён или ограничен.

Возможные последствия такой политики хорошо иллюстрируются дилеммой, с которой столкнулся ТЭК Восточной Сибири. Месторождения нефти и газа там находятся на начальной стадии освоения, но уже сейчас ясно, что лишь наиболее разведанное Ковыктинское газовое месторождение (запасы - до 1,9 трлн. куб. м) может быть освоено в краткие сроки и должно быть ориентировано на экспорт, что увеличит экспортные возможности страны по газу более чем на 20% . Для выполнения масштабных проектов развития региональной инфраструктуры требуется воссоздание практически с нуля мощных строительных компаний. Данный проект окупается лишь при добыче 30-40 млрд. куб. м газа ежегодно, а внутренний потребитель Восточной Сибири нуждается не более чем в десятой доле этого объёма: газ из этого месторождения не выдерживает конкуренции с углём и электроэнергией каскада гидростанций. Поэтому проект реален лишь при ориентации на экспорт (потребители - Китай и Корея, для СПГ и нефти - Япония), но из-за неопределённости экономической политики России пока нет соглашений с потенциальными импортёрами. Соответственно, нет в наличии и требуемых 15 млрд долл. инвестиций (минимальная оценка). На подходе ещё ряд подобных проектов экспортного направления.

Планируется выставить на аукционы 40 участков в Восточной Сибири с суммарными запасами нефти 24 млн. т, газа - 141 млрд. куб. м. В 2005 году количество выставляемых на аукцион участков составит 39, в том числе 14 - в Иркутской области, два - в Красноярском крае. За счёт имеющихся на сегодня запасов в Восточной Сибири может быть обеспечена годовая добыча нефти на уровне 30 млн. т в период до 2030 года . Все эти, в основе приграничные проекты не корреспондируются с требованиями о закрытии ряда районов для иностранного капитала. В основе таких настроений - страх перед миграцией из густонаселённых сопредельных стран, страхи, которые восходят к Российской империи; конкретное время их происхождения - проигранная Русско-японская война 1905 года.

Если до войны в Российской империи ограничения и запреты на иностранное предпринимательство действовали лишь на землях казачества и в приграничных районах, то в 1910 году был наложен запрет на сдачу казённых земель для поселения, казённых поставок и подрядов иностранным подданным в Забайкальской области, Приамурском крае и Иркутской губернии. Запрет на владение недвижимостью в том или ином регионе вводился по мере возникновения угрозы "ползучей" миграции иностранных подданных (на востоке - китайских и корейских). Лицам, не состоящим в русском подданстве, запрещалась не только самостоятельная горнопромысловая деятельность, но и участие в ней в роли пайщика или доверенного лица в Приморской области и на острове Сахалин, пограничном округе Енисейской губернии, Алтайском округе Томской губернии, на всей территории Амурской области, в южных частях Забайкальской области и Иркутской губернии.

Таким образом, и советская, и предлагаемая ныне некоторыми партиями политика запрета (ограничения) импорта капитала и иностранной миграции на Дальний Восток по существу - прямое продолжение имперской. Политические последствия такой политики известны. Что касается экономических последствий, то в начале прошлого века российский капитал и активный человеческий ресурс переместились в Маньчжурию (в г. Харбине жило до 1,5 млн. россиян) и были потеряны для нашей страны без какой-либо пользы. Экономика и особенно уровень жизни российского Дальнего Востока и Восточной Сибири до сих пор отстают от уровня европейской части страны.

Главным советским дополнением к царской восточной политике стала практика массового лагерного труда и тотальное закрытие границ, а также выселение восточных иммигрантов - новых граждан СССР в Казахстан и Среднюю Азию (под любопытным предлогом: их трудно отличить от японцев - потенциальных шпионов). В последний период существования СССР эта политика была смягчена внутри страны, но ожесточена вовне - достаточно напомнить приграничные конфликты с КНР.

Очевидно, что курс на экспорт энергоресурсов и запреты в приграничных районах - вещи несовместимые. Вместе с тем следует признать, что иностранное инвестирование в природный ресурс восточных регионов сопряжено с вполне реальными угрозами: допуская зарубежных инвесторов к стратегически важным запасам, можно потерять прямой контроль над экспортными поставками новых месторождений; напротив, дискриминация восточных соседей чревата конфликтом с основными потребителями российских природных ресурсов – Китаем, Южной Кореей, странами Азиатско-Тихоокеанского региона.

Россия имеет шанс стать сырьевым придатком Юго-Восточной Азии и Китая, если не предложит собственную инновационную модель развития, главная предпосылка которой - переориентация нефтяного и газового экспорта на Китай, Японию, страны ЮВА и, может быть, Индию. Такая модель, разумеется, включает ограничения для массовой иммиграции; однако и здесь важно предложить систему критериев и паритетов, понятную соседним государствам, а также отечественному производителю и населению приграничных регионов.

Заключение

Итак, России настоятельно требуются иностранные инвестиции в развитие наукоёмких производств, геологии, в освоение восточных месторождений природных ископаемых и по многим иным направлениям. По-видимому, и наукоёмкие секторы экономики вполне могут освоить аналогичные масштабы иностранных прямых инвестиций.

Потенциальные инвесторы имеются, есть и поле для приложения их капиталов: богатые природные ресурсы, возможность их преумножения, и, главное, не до конца растраченный человеческий ресурс. Россия пока ещё страна со 100-процентной грамотностью и богатыми научно-исследовательскими и образовательными традициями. Однако иностранный капитал входит в страну очень робко, в малом количестве, а главное - имеет спекулятивный оттенок. Главная причина: инвестиционная политика нашего государства не определена, а попытки её обозначить хаотичны до неприличия.

История доказала, что итогом неоправданно затянувшегося протекционизма в большинстве случаев становится неконкурентоспособность национальной экономики и научно-техническая изоляция страны. Напротив, чрезмерная, не контролируемая обществом открытость экономики вовне чревата крахом отечественного немонополистического предпринимательства. Вопрос номер один для ответственной государственной политики: когда и как перейти от ограничений иностранного капитала к сотрудничеству с ним?

В России возник и второй вопрос: если страна уже относительно открылась вовне, возможно ли и каким способом безболезненно повернуть государственную политику вспять и вновь жёстко закрыть экономику для иностранцев? Каков будет баланс приобретений и потерь?

Особенно остро стоит вопрос о реальных возможностях нашего государства регулировать иностранный капитал в совместных проектах: мы полагаем, что в подобного рода политике, сильно упрощая, имеются лишь немногие успешные модели регулирования.

Первая. Модель Саудовской Аравии. Всё принадлежит одной семье, она и решает, кто желательный, а кто нежелательный иностранец, чей капитал можно допустить и как делить доходы. Такая модель возможна при существенных ограничениях: опора на мощного внешнего протектора; немногочисленность населения, которое легко купить за долю в нефтяных доходах и которое в том числе и поэтому не требует демократии.

Вторая. Прозрачная на всех уровнях демократическая страна. Пример –Норвегия и месторождения Северного моря. Ограничения в этой стране с малочисленным населением касаются иностранных инвестиций в разработку месторождений. Аналогично обстоит дело с привлечением иностранного капитала в наукоёмкие отрасли экономики.

Прочие модели регулирования иностранного капитала допускают неадекватные решения властей и соответствующие реакции общества. Россия – большая страна с имперскими традициями, и она вынуждена самостоятельно находить компромиссную модель.

Поэтому мы полагаем, что успех проведения политики стратегического регулирования иностранного капитала зависит от наличия в России адекватного административно-государственного аппарата и развитых демократических институтов. Если на данный момент имеются сомнения, лучше ничего не делать – говоря словами А.Н. Косыгина: "Пусть уж так остаётся".

Приложение

Таблица 1. Основные критерии правового режима инвестиционной деятельности европейских стран, Ирана и России.

| Великобритания | Германия | Франция | Испания | Чехия | Бельгия | Иран | Росия | |

| Национальный режим | + | + | + | + | + | + | – | + |

| Специальный законнодательный акт об иностранных инвестициях | – | – | – | + | + | – | + | + |

| Орган, ответственный за эту область | – | – | + | + | + | – | + | + |

| Инвестиционные и налоговые льготы | + | + | + | + | + | + | – | + |

| Снижение/отмена таможенных пошлин | – | – | – | + | + | – | – | + |

| Льготы на приобретение земли и помещений | – | – | – | – | + | – | – | – |

| Субсидии депрессивным регионам | + | + | + | – | – | + | – | – |

| Льготные займы | + | + | + | – | – | – | – | – |

| Ограничен допуск в экономику | – | – | + | + | – | – | + | – |

| Ограничен допуск в отдельные отрасли | + | + | + | + | + | + | + | + |

| Ограничения на вывоз капитала | – | – | – | – | – | – | + | – |

| Ограничения по гражданству руководителей | – | – | + | – | – | – | + | – |

Список литературы

1. Журнал «Современная Европа» – 2006, №1

2. Курысь Н.В. «Иностранные инвестиции. Российская история»

3. Зубченко Л.А. «Иностранные инвестиции»

4. Халевинская Е.Д. «Предприятия с иностранным капиталом в России»

5. Журнал «Проблемы теории и практики управления» – 2006, № 2

6. Журнал «Современная Европа» – 2005, № 2

7. Ю.Е. Власьевич, С.А. Бартенев «Экономика России: эффекты и парадоксы»

Похожие работы

... объема накопленных иностранных инвестиций достаточно близки, что позволяет говорить об их относительной адекватности для характеристики среднесрочных тенденций. На начало 2000 г. накопленный объем прямых иностранных инвестиций в экономику России, по данным Госкомстата, составлял около 17,5 млрд. долл. Среди отдельных стран как по объему, так и по удельному весу прямых инвестиций в российскую ...

... совместно со странами Содружества Независимых государств механизм инвестиционного сотрудничества и перехода на совместное финансовое обеспечение. В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительство РФ приняло постановление “Об активизации ...

... валютной выручки (получающие основные доходы в рублях). Последствия могут окзаться печальными, особенно при нестабильности курсов основных мировых валют и при снижении притока валюты в Россию. Характеризуя ситуацию с привлечением иностранных инвестиций в экономику России, приходится констатировать, что пока Россия является местом борьбы международных компаний за сбыт своих товаров, а не ареной ...

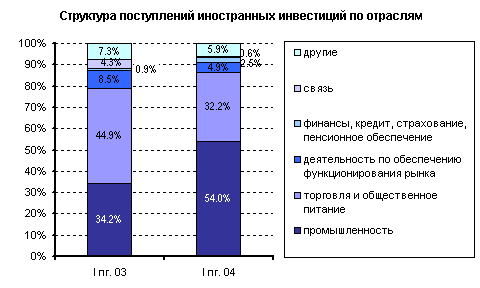

... пенсионного обеспечения, доля которой в общем объеме выросла до 2,5% ($468 млн.). Источник: Росстат, расчеты РЭО Вывод: Восстановление высоких темпов поступлений иностранных инвестиций в экономику страны в целом в I полугодии, благодаря их ускоренному приросту во II квартале после сокращения в I квартале, определенно настраивает на позитивный лад и внушает оптимизм. Можно сделать вывод о том ...

0 комментариев