Содержание

Введение

Глава 1. Общая характеристика инвестиций

1.1 Понятие, сущность инвестиций и их классификация

1.2 Основные принципы инвестиционной политики

1.3 Источники осуществления инвестиционной деятельности

Глава 2. Анализ эффективности использования инвестиций в деятельности предприятия

2.1 Инвестиционное обеспечение производства

2.2 Собственные источники финансирования

2.3 Кредитование инвестиций

Глава 3. Основные направления повышения эффективности инвестиционной деятельности

Заключение

Список использованных источников и литературы

Приложение 1

Приложение 2

Введение

Актуальность темы связана с тем, что осуществление инвестиций является важнейшим условием реализации стратегических и тактических задач развития и эффективной деятельности предприятия.

Практическая значимость темы связана с тем, что практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов.

Цель работы состоит в том, чтобы правильно раскрыть тему курсовой работы "Инвестиционная деятельность предприятия".

Для достижения поставленной цели автор счел необходимым рассмотреть общие понятия инвестиций, эффективность использования инвестиций в деятельности предприятия, а также основные направления повышения эффективности инвестиционной деятельности.

Работа состоит из введения, трех глав, заключения, списка используемых источников и литературы, приложений.

В введении обосновывается актуальность темы, практическая значимость, цели данной работы, её содержание, а также то, что явилось методологической основой написания курсовой работы и хронологические рамки.

В первой главе рассматривается общая характеристика инвестиций. Основная цель инвестиционной политики - перевод экономики на инвестиционный путь развития с последующим сокращением затрат на инвестиционный рост производственного потенциала и увеличение вложений в интенсификацию задействованных основных производственных фондов.

Во второй главе рассматривается анализ эффективности использования инвестиций в деятельности предприятия. С финансовой и экономической точек зрения инвестирование может быть определено как долгосрочное вложение ресурсов в целях создания и получения прибыли в будущем.

В третьей главе рассматриваются основные направления повышения эффективности инвестиционной деятельности, то есть стратегические цели инвестиционной деятельности предприятия.

В заключении даются краткие выводы по инвестиционной деятельности предприятия. Вложения, не приносящие доходы или дающие доходы ниже определенного уровня, должны быть сведены к минимуму, необходимому для жизнеобеспечения предприятия.

Методологической основой написания курсовой работы послужили работы отечественных и зарубежных экономистов, в которых рассматривалось изучение инвестиционного поведения экономических субъектов, системное исследование основ инвестиционного поведения и его моделирование.

Хронологическими рамками исследований являются XIX-XXI века и это связано с тем, что первые попытки исследования инвестиционного поведения были приняты в XIX веке английским экономистом Н.У. Сениором, выдвинувшим теорию воздействия, которая позволила сформулировать основы системы мотивации осуществления реальных инвестиций.

Глава 1. Общая характеристика инвестиций 1.1 Понятие, сущность инвестиций и их классификация

Развитие национальной экономики неразрывно связано с активизацией инвестиционной деятельности предприятий и организации. В Концепции национальной безопасности Российской Федерации отмечено, что в сфере экономики одной из наиболее существенных угроз является снижение инвестиционной, инновационной активности и научно-технического потенциала. Кризис российской экономики 1990-х годов негативно сказался как на макроэкономических показателях, так и инвестиционной активности.

Инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Таким образом, инвестиции выступают в денежной (денежные средства, ценные бумаги), материальной (недвижимость, машины, оборудование, иное имущество) и нематериальной формах (имущественные и иные права).

Инвестиционная деятельность реализуется путем вложения инвестиций и осуществления практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Предприятия и организации, осуществляя инвестиционную деятельность, сталкиваются с проблемой определения наиболее выгодных направлений вложения инвестиций. Выработка текущих и перспективных направлений инвестиционных вложений осуществляется в процессе разработки инвестиционной политики предприятия.

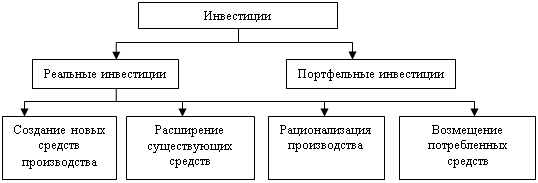

В свою очередь, инвестиции подразделяются на реальные (в нефинансовые активы) и финансовые; капиталообразующие и портфельные.

Инвестиции в нефинансовые активы - это инвестиции в основной капитал, в нематериальные активы, в прирост запасов материальных оборотных средств. Другие нефинансовые активы.

Финансовые - долгосрочные и краткосрочные инвестиции в различные финансовые инструменты в целях получения дохода.

Капиталообразующие инвестиции (капитальные вложения) - это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Портфельными называются инвестиции в долгосрочные ценные бумаги (акции, облигации, векселя и другие).

1.2 Основные принципы инвестиционной политики |

Инвестиции - это долгосрочные вложения капитала, направленные на обеспечение предприятия факторами производства (реальные инвестиции) или на приобретение ценных бумаг (портфельные инвестиции). Для предприятия главное значение имеют реальные инвестиции, а портфельные носят дополняющий, вспомогательный характер. Основные направления инвестиционной политики предприятия представлены на рисунке 1.

Рис. 1. Направления инвестиционной политики предприятия.

Нижний уровень прямоугольников на рисунке 1, характеризующий направления реальных инвестиций, расположен так, что слева направо понижается риск инвестиций, но падает одновременно и их доходность. Причина в том, что риск связан с возможностью неполучения дохода от сегодняшних вложений капитала из-за неприятия результатов инвестиций рынков. Наибольший риск неприятия результатов возникает при выводе на рынок новой продукции; риск меньше, если просто растет предложение существующего продукта; еще меньше риск, если рационализация производства сокращает издержки по производству в том же объеме уже принятого рынком продукта; совсем отсутствует риск в случае замены изношенного оборудования на аналогичное.

В то же время рентабельность капиталовложений тем выше, чем большей новизной, большим набором новых потребительских свойств обладает продукция. А это имеет место при инвестициях в новые средства производства, создающие новую продукцию (услугу).

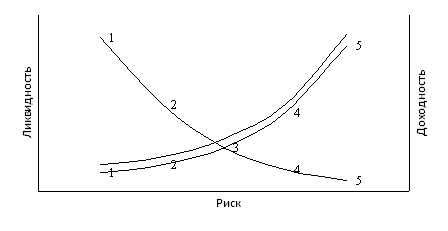

Такое же положение характерно и для портфельных инвестиций (приложение 1).

Из рисунка видно, что доходность инвестиций растет с риском, а вот возможность вернуть капитальные вложения (ликвидность), наоборот, снижается. Разные ценные бумаги, а здесь представлены 5 видов (согласно действующим в развитых странах достаточно типичных законодательствах), имеют разный уровень гарантий возврата вложений для инвесторов.

Для предприятий, не ведущих спекулятивную игру на рынке ценных бумаг, стандартными целями инвестирования в ценные бумаги является накопление средств перед осуществлением реальных инвестиций, накопление средств (с получением процентов или дивидендов) для налоговых ежеквартальных выплат и тому подобное.

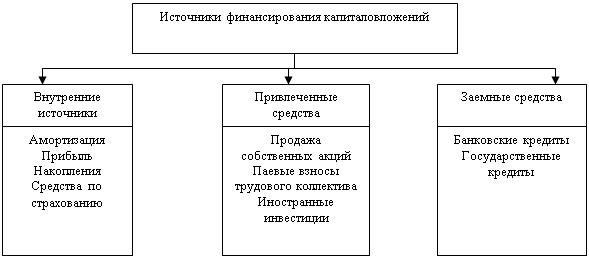

Предприятие обычно имеет несколько вариантов финансирования капиталовложений. Они не исключают друг друга, а на практике часто используются одновременно. Основные источники финансирования капиталовложений представлены в приложении 2.

Потребность в финансировании определяется прямым подсчетом затрат на осуществление конкретного инвестиционного проекта. Если идет речь о строительстве нового цеха (предприятия), то подсчитываются расходы на проектно-изыскательские работы, строительно-монтажные работы, закупку технологического оборудования, машин, механизмов, инструментов, подготовку персонала и ток далее.

Произведенные затраты должны принести в будущем доход в виде выручки от реализации продукции. Сопоставляя ожидаемый доход с инвестициями, можно оценить, насколько они целесообразны. Далеко не все инвестиции выгодны. Целесообразные инвестиции имеют разную степень выгодности, поскольку отдача на рубль вложений неодинакова.

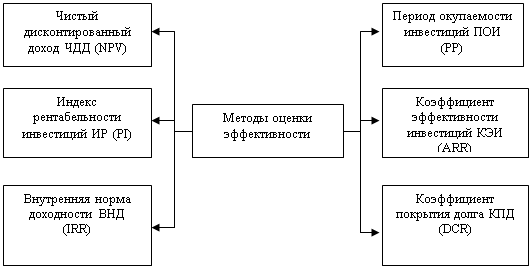

Бюджет капиталовложений у предприятия всегда ограничен, поэтому среди целесообразных нужно выбрать самые эффектные инвестиции. Для этих целей разработано много методов, основные из которых представлены на рисунке 2.

Рис. 2. Методы оценки эффективности инвестиций

Слева на рисунке 2 представлена группа методов, учитывающих временную концепцию стоимости денег, то есть принимающих во внимание, что деньги работают и приносят доход, теряют стоимость из-за инфляции и т.д. Эта группа получила название методов, основанных на дисконтных оценках. Они наиболее точны и получили широкое распространение с 70-х годов прошлого столетия. В прямоугольниках даны названия методов, их русская аббревиатура, а в скобках международная. Например, ЧДД (NPV - net present value), ИР (PI -profitability index), ВНД (IRR - internal rate of return).

В правых прямоугольниках стоят названия методов, основанных на учетных оценках: ПОИ (PP - payback period), КЭИ (ARR - average rate of return), КПД (DCR - debt cover ratio). Исторически они появились намного раньше, чем первая группа методов, они менее точны, но проще, экономически прозрачнее и тесно связаны с показателями, широко применяемыми в бухгалтерской отчетности и планово-экономической деятельности. Поэтому методы, основаны на учетных оценках, широко применяются и сегодня.

Рассматривать подробных здесь не будем, в силу их важности для практической деятельности предприятия они будут детально в дальнейшем изучаться в курсе специальных дисциплин (экономическая оценка инвестиций, инновационный менеджмент, управление проектами и другими).

Помимо инвестиций, увеличивающих капитал инвесторов и обладающих поэтому экономической эффективностью, существуют инвестиции экономические нерентабельные для предприятий, но необходимые, так как предприятия вынуждены удовлетворять некоторые требования государственных или муниципальных органов управления, охраняющих общественные интересы. Это, как правило, требования по новым экологическим нормам или стандартам безопасности.

1.3 Источники осуществления инвестиционной деятельности

Для фирм источниками осуществления инвестиционной деятельности могут служить:

собственные финансовые ресурсы и внутрихозяйственные резервы инвестора, которые включают в себя первоначальные взносы учредителей в момент организации фирмы и часть денежных средств, полученных в результате хозяйственной деятельности, то есть за счет прибыли, амортизационных отчислений, средств, выплачиваемых органами страхования в виде возмещения потерь от аварий, стихийных бедствий и тому подобное;

заемные финансовые средства инвестора, в качестве которых выступают банковский кредит, инвестиционный налоговый кредит, бюджетный кредит и другие средства;

привлеченные финансовые средства инвестора, средства, получаемые от продажи акций, паевых и иных взносов юридических лиц и работников фирмы;

денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов, концернов, ассоциаций и других объединений предприятий;

инвестиционные ассигнования из государственных бюджетов РФ, республик и прочих субъектов Федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов. Эти средства выделяются в основном на финансирование федеральных, региональных или отраслевых целевых программ. Безвозмездное финансирование из этих источников фактически превращает их в источник собственных средств;

средства иностранных инвесторов, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений в денежной форме международных организаций и финансовых институтов, государств, предприятий различных форм собственности, частных лиц. Привлечение иностранных инвестиций обеспечивает развитие международных экономических связей и внедрение передовых научно-технических достижений.

В зависимости от того, какие источники финансирования привлекает фирма для финансирования своей инвестиционной деятельности, выделяют три основные формы финансирования инвестиций:

Самофинансирование - это финансирование инвестиционной деятельности полностью за счет собственных финансовых ресурсов, формируемых из внутренних источников. Данная форма финансирования обычно используется при реализации краткосрочных инвестиционных проектов с невысокой нормой рентабельности.

Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Особенность заемного капитала заключается в том, что его необходимо вернуть на определенных заранее условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций.

Долевое финансирование или смешанное представляет собой комбинацию нескольких источников финансирования. Это самая распространенная форма финансирования инвестиционной деятельности, она может применяться при реализации разнообразных инвестиционных проектов.

При выборе источников финансирования инвестиционной деятельности вопрос должен решаться фирмой с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, соотношения собственного и заемного капитала, определяющего уровень финансовой независимости фирмы, риска, возникающего при использовании того или иного источника финансирования, а также экономических интересов инвесторов.

К внешним источникам относятся: ассигнования из государственного бюджета различных фондов поддержки предпринимательства на безвозвратной основе; иностранные инвестиции; различные формы заемных средств на возвратной основе.

Внутренние источники инвестиций. Традиционно в России финансирование капитальных вложений осуществлялось в основном за счет внутренних источников. Можно предположить, что и в дальнейшем они будут играть решающую роль, несмотря на активизацию привлечения иностранного капитала. Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово-экономическая нестабильность. Инфляция обесценивает накопления предприятий и населения, что существенно снижает их инвестиционные возможности. Тем не менее, недостаточность внутреннего инвестиционного потенциала можно считать относительной.

Глава 2. Анализ эффективности использования инвестиций в деятельности предприятия 2.1 Инвестиционное обеспечение производства

Инвестиционная деятельность представляет собой вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные фонды) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации. Инвесторы осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование.

Заказчиками могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором осуществить реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую или иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними. В случае, если заказчик не является инвестором, он наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий установленных договором.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. В случае, если пользователь объекта инвестиционной деятельности не является инвестором, взаимоотношения между ними и инвестором определяются договором (решением) об инвестировании. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Объектами инвестиционной деятельности в РФ являются:

вновь создаваемые и модернизируемые основные фонды, и оборотные средства во всех отраслях народного хозяйства;

ценные бумаги (акции, облигации и другие);

целевые денежные вклады;

научно-техническая продукция и другие объекты собственности;

имущественные права и права на интеллектуальную собственность.

Аналогичные объекты включают и иностранные инвестиции, если они не противоречат законодательству РФ. Иностранные инвесторы имеют право осуществлять инвестирование на территории России путем:

долевого участия в предприятиях, создаваемых совместно с юридическими и физическими лицами РФ;

создания предприятий, полностью принадлежащих иностранным инвесторам, а также филиалов иностранных юридических лиц;

приобретения предприятий, зданий, сооружений, долей участия в предприятиях, паев, акций, облигаций и других ценных бумаг, а также иного имущества, которое по законодательству России может принадлежать иностранным инвесторам;

приобретения прав пользования землей и другими природными ресурсами;

предоставления займов, кредитов, имущества и других имущественных прав.

Законом запрещается инвестирование в объекты, создание и использование которых не отвечают требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством, действующим на территории РФ, или наносят ущерб охраняемым законом правам и интересам граждан, юридических лиц или государства.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация инвестиций. В состав инвестиционной сферы включаются:

сфера капитального строительства, где происходит вложение инвестиций в основные и оборотные производственные фонды отраслей. Эта сфера объединяет деятельность заказчиков-инвесторов, подрядчиков, проектировщиков, поставщиков оборудования, граждан по индивидуальному и кооперативному жилищному строительству и других субъектов инвестиционной деятельности;

инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал;

сфера обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах).

Все инвесторы имеют равные права на осуществление инвестиционной деятельности. Инвестор самостоятельно определяет объемы, направления, размеры и эффективность инвестиций. Он по своему усмотрению привлекает на договорной, преимущественно конкурсной, основе (в том числе через торги подряда) юридических и физических лиц, необходимых ему для реализации инвестиций. Инвестор, не являющийся пользователем объектов инвестиционной деятельности, вправе контролировать их целевое использование. И осуществлять в отношениях с пользователем таких объектов другие права, предусмотренные договором. Инвестору предоставлено право владеть, пользоваться и распоряжаться объектами и результатами инвестиций, в том числе осуществлять торговые операции и реинвестирование. Инвестор может передать по договору (контракту) свои права по инвестициям, их результатам юридическим и физическим лицам, государственным и муниципальным органам.

Участники инвестиционной деятельности, выполняющие соответствующие виды работ, должны располагать лицензией или сертификатом на право осуществления такой деятельности. Перечень работ, подлежащих лицензированию, порядок выдачи лицензий и сертификатов установлены Правительством РФ.

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, является договор (контракт) между ними. Заключение договоров, выбор партнеров, определение обязательств любых других условий хозяйственных взаимоотношений являются исключительной компетенцией субъектов инвестиционной деятельности. Условия договоров (контрактов), заключенных между субъектами инвестиционной деятельности, сохраняют свою силу на весь срок их действия. В случаях, если после их заключения законодательством, действующим на территории РФ, установлены условия, ухудшающие положение партнеров, договоры (контракты) могут быть изменены.

Незавершенные объекты инвестиционной деятельности являются долевой собственностью субъектов инвестиционного процесса до момента приемки и оплаты инвестором (заказчиком) выполненных работ и услуг. В случае отказа инвестора (заказчика) от дальнейшего инвестирования проекта он обязан компенсировать затраты другим его участникам, если иное не предусмотрено договором (контрактом).

Государство гарантирует стабильность прав субъектов инвестиционной деятельности. В случаях принятия законодательных актов, положения которых ограничивают права субъектов инвестиционной деятельности, соответствующие положения этих актов не могут вводиться в действие ранее чем через год с момента их опубликования, и случаях принятия государственными органами актов, нарушающих законные права и интересы инвесторов и других участников инвестиционной деятельности, убытки, включая упущенную выгоду, причиненную субъектами инвестиционной деятельности в результате принятия таких актов, возмещаются им этими органами по решению суда или арбитражного суда. Законодательством, действующим на территории РФ, гарантируется зашита инвестиций, в том числе иностранных, независимо от форм собственности. Инвестиции не могут быть безвозмездно национализированы, реквизированы, к ним также не могут быть применены меры, равные указанным по последствиям. Применение таких мер возможно лишь с полным возмещением инвестору всех убытков, причиненных отчуждением инвестированного имущества, включая упущенную выгоду, и только на основе законодательных актов РФ и субъектов Внесенные или приобретенные инвесторами целевые банковские вклады, акции или иные ценные бумаги, платежи за приобретенное имущество, а также арендные права в случаях их изъятия возмещаются инвесторами, за исключением сумм, использованных или утраченных в результате действия самих инвесторов. Инвестиции на территории РФ в некоторых случаях подлежат обязательному страхованию, что является гарантией их сохранения.

Трудность осуществленная инвестиционной деятельности в РФ усугубляется, помимо инфляции, существенным усилением диспропорций в инвестиционной сфере (практическим развалом единого строительного комплекса).

Лавинообразное нарастание деформаций в инвестиционной сфере во многом вызвано неудачными попытками внедрения отдельных элементов рыночных отношений без разработки комплексного подхода к решению проблем инвестирования.

Реализация инвестиций (принятие инвестиционных решений) в современных условиях определяется предприятиями с учетом таких факторов, как инфляция и ожидание роста цен на производственные ресурсы. Для нивелирования (снижения) давления инфляционного фактора вложения осуществляются преимущественно в движимое и недвижимое имущество (товарно-материальные ценности, импортное оборудование, приобретение зданий и сооружений) в финансовые активы и потребительские товары, в уставный капитал совместных и акционерных предприятий.

В условиях высоких темпов инфляции выбор таких объектов инвестирования определяется их особенностью сохранять стоимость и возможность получению запроектированной прибыли (дохода) главным образом путем колебаний на разнице в ценах или курсах ценных бумаг.

Таким образом, дезорганизация инвесторов в результате инфляционного искажения рыночных цен на материально-технические ресурсы (что способствуем бартерному обмену) привела к обесценению собственных денежных накоплений, к усилению ажиотажного спроса на ресурсы, подкрепляемых кредитной экспансией коммерческих банков.

2.2 Собственные источники финансированияПрибыль - главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направлять на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятии.

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (% от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до истечения нормативного срока службы. Необходимость обновления основных фондов, вызванная конкуренцией товаропроизводителей, заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения их в инновации.

Ускоренная амортизация как экономический стимул инвестирования осуществляется двумя способами.

Первый заключается в том, что искусственно сокращаются нормативные сроки службы и соответственно увеличиваются нормы амортизации. Такой метод ускоренной амортизации применяется в нашей стране с 1 января 1991г., когда предприятиям разрешили утвержденные нормы амортизационных отчислений по конкретным инвентарным объектам увеличивать, но не более чем в 2 раза. Амортизационные отчисления, начисленные ускоренным методом, используются предприятиями самостоятельно для замены физически и морально устаревшей техники на новую, более производительную. За счет высоких амортизационных отчислений понижаются размер налогооблагаемой прибыли, а следовательно, величина налога. Для стимулирования обновления оборудования малым предприятиям наряду с применением метода ускоренной амортизации разрешено в первый год его эксплуатации списывать на себестоимость продукции дополнительно как амортизационные отчисления до 50% первоначальной стоимости активных основных фондов со сроком службы более 3 лет.

Второй способ ускоренной амортизации заключается в том, что без сокращения установленных государством нормативных сроков службы основного капитала отдельным фирмам разрешается в течение ряда лет производить амортизационные отчисления в повышенных размерах, но с понижением их в последующие годы.

2.3 Кредитование инвестицийКредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. Важным элементом кредитного, регулирования является ссудный процент. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции (или предприятий, на продукцию которых платежеспособный спрос достаточно устойчив, что позволяет серьезно регулировать цены), привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли.

Объектами банковского кредитования капитальных вложений юридических и физических лиц могут быть затраты по:

строительству, расширению, реконструкции и техническому,

перевооружению объектов производственного и непроизводственного назначения;

приобретению движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений);

образованию совместных предприятий;

созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности;

осуществление природоохранных мероприятий.

Основой кредитных отношений юридических и физических лиц с банком является кредитный договор. В этом документе предусматриваются, как правило, следующие условия: суммы выдаваемых ссуд, сроки и порядок их использования и погашения, процентные ставки и другие выплаты за кредит, формы обеспечения обязательств (залог, договор гарантии, договор поручительства, договор страхования), перечень документов, представляемых 6aнкy. Конкретные сроки и периодичность погашения долгосрочного кредита, выдаваемого юридическим лицам, устанавливаются по договоренности банка с заемщиком исходя из окупаемости затрат, платежеспособности и финансового состояния заемщика, кредитного риска, необходимости ускорения оборачиваемости кредитных ресурсов.

Выдача долгосрочного кредита на объекты производственного и непроизводственного назначения осуществляется при представлении заемщиком следующих документов, подтверждающих его кредитоспособность и возможность кредитования мероприятия:

устава (решения) о создании предприятия;

бухгалтерского баланса предприятия на последнюю отчетную дату, заверенного налоговой инспекцией;

технико-экономического обоснования (расчета, отражающего экономическую эффективность и окупаемость затрат на строительство);

других документов, подтверждающих финансовое состояние и кредитоспособность предприятия.

Банк осуществляет наблюдение за ходом выполнения кредитуемых мероприятий. При невыполнении заемщиком своих обязательств банк вправе применять экономические санкции, предусмотренные кредитным договором.

Глава 3. Основные направления повышения эффективности инвестиционной деятельности

Стратегические цели инвестиционной деятельности предприятия - это описанные в формализованном виде прогнозные параметры состояния его инвестиционной деятельности, позволяющие управлять ею в долгосрочной перспективе и оценивать ее результаты.

1. Классификация стратегических целей инвестиционной деятельности предприятия:

По виду ожидаемого эффекта:

экономические цели - обеспечивают получение инвестиционного дохода или иных экономических результатов;

внеэкономические цели - обеспечивают решение социальных задач, повышение имиджа предприятия, экологическую безопасность и тому подобное.

2. По направлениям инвестиционной деятельности:

цели реального инвестирования - определяются по отраслевой и региональной направленности реальных инвестиций;

цели финансового инвестирования - перспективы приобретения контрольных пакетов акций других предприятий, параметры формирования портфеля финансовых инвестиций;

цели формирования инвестиционных ресурсов - темпы формирования собственных инвестиционных ресурсов, структура формируемых ресурсов и их стоимость.

3. По объектам стратегического управления:

цели предприятия - определяющие в системе стратегических целей;

цели отдельных стратегических зон хозяйствования - обеспечивают эффективную деятельность стратегических объектов в структуре предприятия;

цели отдельных стратегических хозяйственных центров - обеспечивают инвестиционную поддержку формирования и развития "центров ответственности".

4. По направленности инвестиционной деятельности:

внутренние цели - определяют направления развития внутренних инвестиций предприятия (развитие производственной деятельности, решение социальных проблем коллектива и тому подобное);

внешние цели - направления и ожидаемые результаты внешних инвестиций предприятия (отечественных и иностранных).

5. По приоритетному значению:

главная цель - максимизация благосостояния собственников предприятия;

основные цели - обеспечивают реализацию главной цели;

вспомогательные цели - все прочие цели.

6. По характеру влияния на результат:

прямые цели - прямо связаны с конечными результатами инвестиционной деятельности (главная цель, ряд основных целей);

поддерживающие цели - обеспечивают реализацию прямых стратегических целей (использование новых технологий, совершенствование организационной структуры управления и другие).

7. По направленности воспроизводственного процесса:

цели развития - направлены на обеспечение прироста активов или собственного капитала предприятия;

реновационные цели - обеспечивают своевременную замену амортизируемых основных средств и нематериальных активов в рамках простого их воспроизводства.

Основные требования к формированию стратегических целей инвестиционной деятельности предприятия:

1. Подчиненность главной цели инвестиционной деятельности - максимизации благосостояния собственников предприятия;

2. Ориентация на высокий результат инвестиционной деятельности, обеспечивающий наиболее полное использование инвестиционного потенциала;

3. Реальность - ограничение по критерию реальной достижимости с учетом факторов внешней среды и внутреннего потенциала;

4. Измеримость - выражение в конкретных количественных показателях;

5. Однозначность трактовки - одинаковость и ясность воспринимаемости всеми менеджерами и исполнителями;

6. Научная обоснованность - учет объективных экономических законов, использование современного методологического аппарата, установление системы взаимосвязей отдельных целей;

7. Гибкость - возможность корректировки системы и отдельных стратегических целей при изменении факторов внешней среды ила или параметров внутреннего потенциала.

Этапы формирования стратегических целей инвестиционной деятельности предприятия:

1. Анализ тенденций основных показателей инвестиционной деятельности с целью выявления закономерностей и особенностей развития параметров инвестиционной деятельности и определения степени влияния на них внешних и внутренних факторов. При стабильном состоянии инвестиционной среды анализ выполняется за два-три года, в условиях ее нестабильности он должен соответствовать стратегической перспективе.

2. Формулирование главной стратегической цели инвестиционной деятельности предприятия. Главная цель конкретизируется в определенном показателе и определяется количественно (например, обеспечить за 3 года рост собственного капитала в 3 раза за счет реконструкции производства).

3. Определение желательных и возможных тенденций показателей инвестиционной деятельности, обеспечивающих достижение главной цели. Выявляются основные параметры инвестиционной деятельности предприятия, обеспечивающие реализацию главной цели. Определяется, какие из них могут быть получены за счет благоприятных условий внешней и внутренней среды.

4. Определение нежелательных, но возможных тенденций результатов инвестиционной деятельности, препятствующих достижению главной цели. Выявление неблагоприятного влияния отдельных внешних и внутренних факторов на реализацию главной цели инвестиционной деятельности для разработки мероприятий по их нейтрализации.

5. Учет объективных ограничений в достижении желаемых параметров стратегической инвестиционной позиции предприятия. К таким ограничениям относятся:

размер предприятия;

возможный объем инвестиционных ресурсов;

стадия жизненного цикла предприятия.

6. Формирование системы основных стратегических целей инвестиционной деятельности, обеспечивающих достижение ее главной цели. К таким целям можно отнести:

темп роста объема инвестиций в развитие предприятия;

минимально приемлемая доходность инвестиция;

предельно допустимый уровень инвестиционного риска;

структура инвестируемого капитала предприятия и др.

7. Формирование системы поддерживающих целей, включаемых в инвестиционную стратегию предприятия. В качестве таких целей могут быть установлены:

уровень отраслевой диверсификации инвестиций;

уровень региональной диверсификации инвестиций;

соотношение объемов внешних и внутренних инвестиций;

предельный уровень ликвидности объектов инвестирования;

предельный уровень средневзвешенной стоимости инвестиционных ресурсов и другое.

8. Построение "дерева целей" инвестиционной стратегии предприятия. Это позволит увязать главную, основные и поддерживающие цели инвестиционной стратегии предприятия с учетом их приоритетности и ранговой значимости.

На основе системы целей инвестиционной стратегии предприятия разрабатываются стратегические направления его инвестиционной деятельности. При этом решаются следующие задачи: определение соотношения различных форм инвестирования, определение отраслевой и региональной направленности инвестиционной деятельности.

Факторы, определяющие соотношение форм инвестирования:

1. Функциональная направленность деятельности предприятия. Институциональные инвесторы осуществляют инвестиционную деятельность преимущественно на рынке ценных бумаг, поэтому основной формой их долгосрочной инвестиционной деятельности будет инвестирование в акции, облигации, сберегательные сертификаты и тому подобное, так называемые финансовые вложения. Для производственных предприятий преимущественной формой инвестирования будут вложения в форме капитальных вложений, покупки недвижимости и т.п., так называемые реальные вложения.

2. Стадия жизненного цикла предприятия. На стадиях "детства", "юности" "ранней зрелости" преобладают реальные инвестиции, лишь на стадии "окончательной зрелости" предприятие может увеличить долю финансовых инвестиций.

3. Размеры предприятия. Инвестиционная деятельность небольших и средних производственных предприятий осуществляется преимущественно в форме реальных инвестиций, поскольку для финансового инвестирования у них отсутствуют свободные ресурсы. Крупные предприятия имеют доступ к внешним источникам финансирования, что позволяет им осуществлять финансовое инвестирование в больших объемах.

4. Характер стратегических изменений производственной деятельности. В современной литературе выделяются две характеристики стратегических изменений производственной деятельности предприятия - постепенные и прерывистые изменения. Постепенные стратегические изменения связаны с относительно незначительными объемами изменения производственной деятельности по периодам. В этом случае формируемые предприятием инвестиционные ресурсы потребляются, как правило, на реальное инвестирование. Прерывистые стратегические изменения характеризуются скачкообразными существенными отклонениями объемов производственной деятельности от традиционной тенденции. При этом у предприятий накапливается значительный объем временно не используемых инвестиционных ресурсов, который может быть использован на финансовое инвестирование.

5. Прогнозируемая ставка процента на финансовом рынке определяет соотношение доли реального и финансового инвестирования предприятия. В реальном инвестировании рост ставки процента увеличивает стоимость инвестиционных ресурсов и снижает их объем. В финансовом инвестировании с ростом ставки процента норма чистой прибыли по финансовым инструментам растет, вызывая рост объемов финансовых инвестиций.

6. Прогнозируемый темп инфляции. Прогнозируемый рост темпов инфляции повышает долю реального инвестирования, поскольку цены на объекты реального инвестирования, как правило, возрастают пропорционально инфляции. Объемы финансового инвестирования в этом случае будут снижаться, так как инфляция обесценивает не только размер ожидаемой инвестиционной прибыли, но и стоимость самих финансовых инструментов.

Определение отраслевой направленности инвестиционной деятельности предприятия является наиболее сложной задачей разработки инвестиционной стратегии и решается в несколько этапов. На первом этапе исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Стратегия отраслевой концентрации, связанная с высоким уровнем инвестиционного риска, может быть использована на первых стадиях жизненного цикла предприятия. По мере удовлетворения потребности в продукции (услугах, работах) потребителей необходимо перейти к стратегии отраслевой диверсификации инвестиционной деятельности.

Па втором этапе исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определенных отраслей, например в строительстве и промышленности строительных материалов, в сельском хозяйстве и пищевой промышленности и т.п. Это позволяет существенно снизить инвестиционные риски. Основной недостаток этой стратегии заключается в том, что смежные отрасли имеют одинаковый отраслевой жизненный цикл, усиливающий инвестиционный риск в отдельные периоды (периоды спада).

На третьем этапе исследуется целесообразность различных форм диверсификации инвестиционной деятельности в рамках не связанных между собой отраслей. За счет выбора отраслей с различными стадиями жизненного цикла существенно снижается уровень инвестиционных рисков.

Определение региональной направленности инвестиционной деятельности предприятия связано с двумя основными условиями.

Размер предприятия. Небольшие и средние предприятия осуществляют деятельность в пределах одного региона. Для них возможности региональной диверсификации инвестиционной деятельности ограничены недостаточным объемом инвестиционных ресурсов и усложнением управления инвестиционной и хозяйственной деятельностью.

Продолжительность функционирования предприятия. На первых стадиях жизненного цикла хозяйственная и инвестиционная деятельность осуществляется, как правило, в рамках одного региона. По мере развития предприятие может распространить свою деятельность на ряд регионов.

Параметры оценки результативности инвестиционной стратегии предприятия:

Согласованность инвестиционной стратегии с общей стратегией развития предприятия.

Согласованность инвестиционной стратегии предприятия с факторами внешней инвестиционной среды.

Согласованность инвестиционной стратегии предприятия с его внутренним потенциалом.

Внутренняя сбалансированность инвестиционной стратегии: согласованность целей и целевых стратегических нормативов; соответствие целей и нормативов содержанию инвестиционной политики; согласованность мероприятий инвестиционной стратегии по направлениям и периодам.

Реализуемость инвестиционной стратегии: достаточность инвестиционных ресурсов, технологичность инвестиционных проектов, наличие на фондовом рынке необходимых финансовых инструментов и тому подобное.

Экономическая эффективность реализации инвестиционной стратегии.

Заключение

Под инвестициями понимают денежные средства государства, предприятий и физических лиц, направляемые на создание, обновление основных фондов, на реконструкцию и техническое перевооружение предприятий, а так же на приобретение акций, облигаций и других ценных бумаг и активов.

"Инвестиции" - более широкое понятие, чем капитальные вложения. Они охватывают так называемые реальные инвестиции (капитальные вложения) и портфельные (финансовые) инвестиции. Инвестиции играют очень важную роль в экономике любого государства. Они являются основой для:

расширенного воспроизводственного процесса;

ускорения НТП (технического перевооружения и реконструкции действующих предприятий, обновления основных производственных фондов, внедрение новой техники и технологии);

повышения качества продукции и обеспечения её конкурентоспособности, обновления номенклатуры и ассортимента выпускаемой продукции;

снижения издержек на производство и реализацию продукции, увеличения объема продукции и прибыли от её реализации.

Инвестирование - процесс пополнения или добавления капитальных фондов. Это приток нового капитала в данном году. Капитальные фонды "снашиваются" в производстве. Запасы материалов и полуфабрикатов уменьшаются и используются во время производственного процесса, а машины стареют физически или морально и должны заменяться.

Фирмы производят инвестиции, поскольку новый капитал позволяет им увеличивать свои прибыли. При инвестировании фирма должна решить, будет ли за определенное выбранное время увеличение прибылей, приносимое инвестициями, больше стоимости издержек. Альтернативной стоимостью инвестирования некоторого количества долларов будет рыночный процент с капитала, взятый по сумме средств, необходимых для приобретения нового капитала.

Большинство инвестиций, производимых фирмами, долгосрочны. Типичное увеличение капитала фирмы будет продолжаться долгие годы. Инвестиции в капитал различаются по горизонту их времени. Полезный срок службы капитальных активов - это число лет, в течение которых они будут приносить фирме доходы или сокращать издержки.

Эффективность развития экономики страны, её отдельных регионов, отраслей и новых форм собственности во многом зависит от характера инвестиционной политики, её направленности на наиболее полное и рациональное использование всех видов ресурсов. Основная цель современной инвестиционной политики - перевод экономики на интенсивный путь развития с последующим сокращением затрат на экстенсивный рост производственного потенциала и увеличение вложений в интенсификацию использования уже задействованных основных производственных фондов.

Принятие решения на основе тщательного экономического обоснования о целесообразности вложения инвестиций на развитие производства является важным, но не окончательным моментом в эффективном использовании капитальных вложений, так как впереди предстоит капитальное строительство, то есть реализация выбранного проекта.

Проектирование и непосредственное сооружение объекта, то есть капитальное строительство, самым существенным образом влияют на эффективность использования капитальных вложений.

Повышение эффективности капитальных вложений капитального строительства на предприятии может быть достигнуто за счет разработки хорошего проекта и сокращения сроков проектирования; сокращения срока строительства; широкого применения там, где это возможно и целесообразно, хороших типовых проектов, которые оправдали себя на практике и т.п.

Выбор тех или иных направлений и путей повышения эффективности капитальных вложений (инвестиций) зависит от специфики предприятия и конкретных условий.

Планированию инвестиций должен предшествовать глубокий анализ их экономического обоснования с учетом риска и инфляционных процессов.

Список использованных источников и литературы

1. Экономика / Под ред. Булатова А.С. - М.: Экономистъ, 2008. - 831 с.

2. Экономика предприятия: Учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДИНА, 2004. - 670 с. - (Серия "Золотой фонд российских учебников").

3. Инвестиционная деятельность предприятия: учебное пособие/Н.В. Киселева, Т.В. Боровикова. - 2-е изд., - М.: КноРус, 2006. - 432 с.

4. Экономика предприятия: учебное пособие/ Паламарчук А.С. - М.: Инфра-М, 2004. - 176 с.

5. Инвестиционная деятельность: книга / Пошиваленко Г.П., Киселева Н.В. - М.: КноРус, 2006. - 432 с.

6. Экономика предприятия: учебное пособие / В.Н. Смагин. - 2-е изд., испр. - М.: КНОРУС, 2007. - 160 с.

7. Экономическая оценка инвестиций: Учебное пособие/ Староверова Г.С., Медведев А.Ю., Сорокина И.В. - М.: КНОРУС, 2009. - 226 с.

8. Экономика предприятия: учебное пособие для вузов/ Суша Г.З. - 2-е изд., - М.: Новое знание, 2005. - 470 с.

9. Экономика предприятия: учебник/ Титов В.И., - М.: Эксмо, - 2008. - 414с.

10. Экономика предприятия: учебник / И.Н. Чуев, Л.Н. Чечевицина. - М.: Издательско-торговая корпорация "Дашков и Кº", 2004. - 416 с.

11. www.textreferat.com

Приложение 1

Зависимость от риска и ликвидности (гарантированности выплат) для разных ценных бумаг: 1 - облигации, обеспеченные залогом; 2 - облигации, не обеспеченные залогом; 3 - привилегированные акции; 4 - обыкновенные акции; 5 – опционы

Приложение 2

Источники финансирования инвестиций

Похожие работы

... внутренней среды. Одной из основных составляющих деловой активности предприятия является активность развития, которая включает инновационную и инвестиционную активность. На инновационную активность предприятия оказывают влияние: • факторы развития инновационных процессов: научно-технических, организационных, финансово-экономических, управленческих, кадровых; • факторы развития организационно- ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

0 комментариев