Инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал;

Обоснование экономической целесообразности капитальных вложений;

Акционирование как метод инвестирования

Лизинг как методы инвестирования

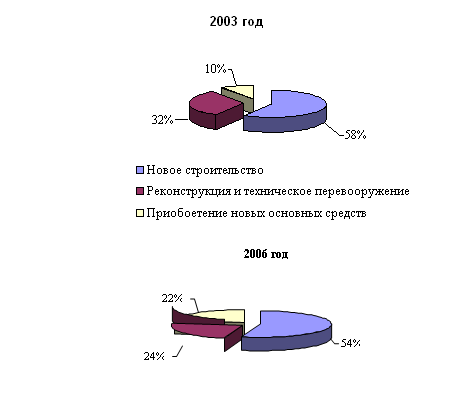

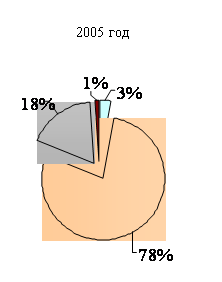

Все расчеты свести в таблицу 15 «Результаты работы предприятия» и сделать обобщающие выводы

Руб

Навигация

Инвестиционная деятельность предприятия на примере ООО "Север"

Инвестиционная деятельность предприятия на примере ООО "Север"

90689

знаков

13

таблиц

4

изображения

Содержание

Введение

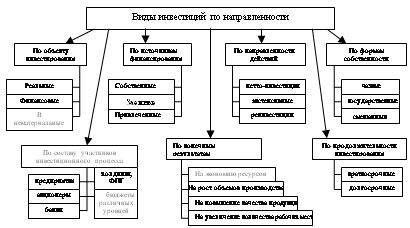

Раздел 1. Принципы осуществления инвестиционной деятельности

Раздел 2. Источники и методы инвестирования

2.1 Собственные финансовые ресурсы (самофинансирование)

2.2 Акционирование как метод инвестирования

2.3 Кредитования инвестиций

2.4 Лизинг как методы инвестирования

Раздел 3. Структура инвестиционного процесса

Раздел 4 Основные аспекты разработки инвестиционной деятельности

Раздел 5. Налоговое регулирование инвестиций

Раздел 6. Расчетная часть

Заключение

Список использованной литературы

Введение

Одним из факторов экономического и инновационного развития государства является высокая инвестиционная активность, способствующая обеспечению экономического роста и, как следствие, повышению благосостояния общества. Она находит свое выражение в инвестиционной деятельности предприятий.

Наращивание объемов инвестиций и повышение эффективности управления инвестиционной деятельностью предприятий, является основополагающим условием структурной перестройки хозяйства, создающим предпосылки экономическому росту. От оптимального использования инвестиций как на микро, так и на макро уровне зависит производственный потенциал страны, его эффективность, отраслевая и воспроизводственная структура общественного производства.

Сегодня управление инвестиционной деятельностью промышленных предприятий становится неотъемлемым звеном структуры общественного воспроизводственного процесса, без которого невозможно обеспечить успешное социально-экономическое развитие общества и рост эффективности производства.

Российский рынок относится к числу развивающихся рынков, для которых, как правило, характерны повышенные инвестиционные риски. По мере того, как такого рода рынки структурируются и на них стабилизируются правила игры, приток инвестиционных капиталов увеличивается. Во многом этому способствуют мероприятия по улучшению инвестиционного климата на макроуровне, с одной стороны, а с другой – постепенно нарабатываются новые методы современного управления инвестиционной деятельностью на микроуровне.

Вместе с этим, инвестиционная деятельность промышленных предприятий в России, так же как и организация внутренней среды предприятия, нуждаются в серьёзном реформировании: до сих пор нет адекватной законодательно-нормативной базы в данной области, отсутствуют новые подходы к формированию инвестиционных ресурсов и методам управления ими.

Нерешенность в практическом плане проблемы совершенствования процесса инвестирования и управления инвестиционной деятельностью промышленных предприятий, реорганизации форм и методов управления в сфере материального и нематериального производства в условиях незавершенности трансформации российской экономики в рыночное хозяйство определили выбор темы работы.

Значительный вклад в разработку различных аспектов проблем инвестирования и управления инвестициями, содержится в трудах таких экономистов как: Кейнс Дж., Макманус Дж., Маркс К., Шумпетер Й., Фишер Б., и другие.

Среди отечественных ученых-экономистов вопросам инвестиционной деятельности и эффективности инвестиций уделяли внимание такие экономисты как: Аганбегян А., Бланк И., Беляева И., Воскресенский Г., Глазьев С., Долгов С., Железова В., Идрисов А., Ильин М., Воропаев В., Киреев А., Колесов В., Коссов В., Кондратьев Н., Осьмова М., Орешин В., Петраков Н., Смирнов А., Телегина Е., и другие.

Целью работы является исследование эффективных методов управления инвестиционной деятельностью предприятиях.

Достижение поставленной цели потребовало решения следующих задач:

1. ознакомление с понятием инвестиций и принципами осуществления инвестиционной деятельности;

2. рассмотрение способов и методов инвестирования;

3. анализ структуры инвестиционного процесса;

4. исследование стратегий осуществления инвестиционной деятельности;

5. ознакомление с налоговым регулированием инвестирования.

При написании работы использовались экономических исследования, материалы периодической печати и учебные пособия.

Раздел 1. Принципы осуществления инвестиционной деятельности

Под инвестициями понимаются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения доходов (прибыли).

Инвестиционная деятельность представляет собой вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций.

Правовые и экономические основы инвестиционной деятельности определены Федеральным законом от 25.02.1999 № 39 ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (далее - Закон об инвестиционной деятельности).

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. При этом под капитальными вложениями понимаются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Под капитальными вложениями понимаются, прежде всего, инвестиции в формирующиеся объекты основных средств, иначе такие инвестиции утрачивают свой специфический смысл и назначение.

Инвестиционные средства вкладываются в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. В соответствии со ст. 2 Гражданского кодекса РФ (ГК РФ) предпринимательской считается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке. Данная деятельность требует наличия у субъекта специфического статуса юридического лица либо индивидуального предпринимателя.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные фонды) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности согласно п. 2 ст. 4 Закона об инвестиционной деятельности могут быть физические и юридические лица, объединения юридических лиц, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, а также иностранные инвесторы, государства и международные организации. Инвесторы осуществляют финансирование капитальных вложений за свой счет, используя как собственные, так и заемные средства, обеспечивая их целевое использование.

Заказчиками могут быть инвесторы, а также уполномоченные инвесторами физические и юридические лица, которые реализуют инвестиционные проекты. Заказчик наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом, на основании п. 3 ст. 4 Закона об инвестиционной деятельности.

Пользователи объектов капитальных вложений - физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Подрядчиками признаются физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с ГК РФ. Подрядчики обязаны иметь лицензию на осуществление тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Объектами инвестиционной деятельности в РФ являются:

1. вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях промышленности;

2. ценные бумаги;

3. целевые денежные вклады;

4. научно-техническая продукция и другие виды собственности;

5. имущественные права и права на интеллектуальную собственность.

Субъекты инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором, заключаемым между ними. В частности, инвесторы могут быть заказчиками, а также пользователями объектов капитальных вложений; генподрядчики могут совмещать функции заказчиков или инвесторов.

Закон наделяет инвесторов независимо от их государственной принадлежности целым комплексом прав, в том числе правами:

- на осуществление инвестиционной деятельности в форме капитальных вложений, за изъятиями, устанавливаемыми федеральными законами;

- на самостоятельное определение объемов и направлений капитальных вложений, а также заключение договоров с другими субъектами инвестиционной деятельности в соответствии с ГК РФ;

- на владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных капитальных вложений;

- на передачу по договору и (или) государственному контракту своих прав на осуществление капитальных вложений и на их результаты физическим и юридическим лицам, государственным органам и органам местного самоуправления в соответствии с законодательством Российской Федерации;

- на осуществление контроля за целевым использованием средств, направляемых на капитальные вложения;

- на объединение собственных и привлеченных средств со средствами других инвесторов в целях совместного осуществления капитальных вложений на основании договора и в соответствии с законодательством Российской Федерации;

- на осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Инвесторы вправе рассчитывать на поддержку и гарантии государства в обеспечении стабильных и экономически безопасных условий для инвестиционной деятельности. В случае принятия законодательных актов, положение которых ограничивает права субъектов инвестиционной деятельности, соответствующие положения этих актов не могут вводиться в действие ранее, чем через год с момента их опубликования. Инвестиции не могут быть безвозмездно национализированы, реквизированы и т.п. Применение таких мер возможно лишь с полным возмещением инвестору всех убытков, включая упущенную выгоду.

Наряду с предоставлением прав и обеспечением гарантий на инвесторов возлагаются обязанности:

1. осуществлять инвестиционную деятельность в соответствии с международными договорами Российской Федерации, федеральными законами и иными нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации и иными нормативными правовыми актами субъектов Российской Федерации и органов местного самоуправления, а также с утвержденными в установленном порядке стандартами (нормами и правилами);

2. исполнять требования, предъявляемые государственными органами и их должностными лицами, не противоречащие нормам законодательства Российской Федерации;

3. использовать средства, направляемые на капитальные вложения, по целевому назначению.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация инвестиций. В состав инвестиционной сферы включаются:

1. сфера капитального строительства, где происходит вложение инвестиций в основные и оборотные производственные фонды отраслей. Эта сфера объединяет деятельность заказчиков –инвесторов, подрядчиков, проектировщиков, поставщиков оборудования, граждан по индивидуальному и кооперативному жилищному строительству;

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... из этих проектов оказываются не реализованными. Экономический потенциал РФ имеет возможность совершенствовать услуги международных автоперевозок. При написании выпускной квалификационной работы была составлена характеристика транспортно-логистической компании ООО ТТК Моби Групп" и выявлены ключевые проблемы предприятия при осуществлении международных автомобильных перевозок. В первую очередь ...

0 комментариев