Навигация

Расчет планируемых текущих затрат на создание программного изделия (плановой себестоимости)

15823

знака

11

таблиц

2

изображения

1.5.2 Расчет планируемых текущих затрат на создание программного изделия (плановой себестоимости)

Текущие затраты (себестоимость) определяются по следующей формуле:

Сп.и.=Зпр + Мэ + А + И + Зотл + (Пн.р. * Зпр)/100,

где Зпр - заработная плата программистов, руб.;

Мэ - стоимость использованных материалов (носители информации, бумага, копировальная бумага, красящая лента и т.д.), руб.;

А - амортизационные отчисления (выделяются из накладных расходов только в тех случаях, когда оборудование используется только для создания рассматриваемого программного изделия), руб.;

И - отчисления на износ используемых нематериальных активов;

Зотл - затраты на отладку программы, руб.;

Пн.р. - процент накладных расходов малого научно-внедренческого предприятия информатики.

Заработная плата программистов определяется, как:

Зпр=Σ tрj * Зоснj(1+адоп)(1+асн),

где tрj - трудоемкость работ j-го разработчика, чел-дней (таблица 4);

Зоснj - основная заработная плата j-го разработчика, руб./день (таблица 5);

адоп - коэффициент, учитывающий дополнительные выплаты (адоп=0.4);

асн - коэффициент, учитывающий отчисления на социальные нужды по действующему законодательству (асн=0.26).

Количество рабочих дней в месяце: 22.

Табл.5 Система окладов программистов в малом предприятии

| Должность исполнителя в организации | Вилка окладов, руб. | Оклад, принятый при расчетах, руб. | Стоимость одного чел-дня, руб. |

| Руководитель разработки | 10000-12000 | 11000 | 500 |

| Старший инженер - программист | 8000-10000 | 10000 | 454 |

| Инженер - программист | 5000-7000 | 7000 | 318 |

Табл.6 Заработная плата программистов:

| Должность исполнителя | Трудоемкость | Заработная плата |

| РР – 1чел | 141 | 124362 |

| СИП– 1чел | 162 | 129738 |

| ИП – 2чел | 154 | 86436 |

Зпр= 124362.1+129738+86436 = 426972 руб.

Стоимость использованных материалов на эксплуатационные нужды: Mэ=400 (руб.)

Размер амортизационных отчислений:

m

А= Σ (Нак * Цвк * Т)/(100 * 12)

k=1

где Нак - установленная норма амортизации j-го вида оборудования, %;

Цвк - балансовая стоимость j-го вида оборудования, руб.;

m - число видов оборудования, применяемого при разработке программы (4).

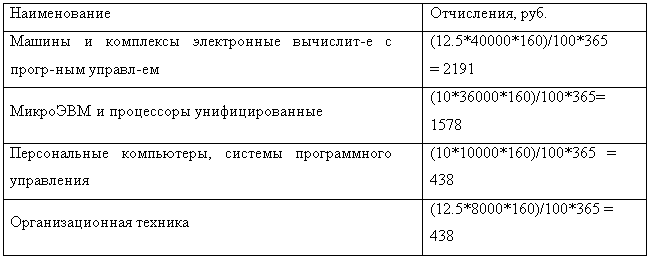

Табл.7 Размер амортизационных отчислений:

Табл.7 Размер амортизационных отчислений:

А= 2191+1578+438+438=4654 (руб.)

Стоимость использованных нематериальных активов: Сна = 150 тыс. руб.

Размер отчислений на износ использованных при разработке нематериальных активов: 10 % от их стоимости.

И=Сна*10%/(100) = 22500руб.

Затраты на отладку программы:

Зотл = tотл * Смч,

где tотл - время, требуемое для отладки программы, ч.;

Смч - стоимость одного машино-часа, руб./ч. (Смч = 18 руб./час)

Время, требуемое для отладки:

tотл = q*с*(1 + р)/4-5Кк,

где с - коэффициент сложности программы; (с=1.8)

р - коэффициент коррекции программы (р=0,075);

Кк - средний коэффициент квалификации разработчиков (Кк=1,5).

q - предполагаемое число корректируемых операторов (q = 3,3 tр.п. )

q = 3.3*611 = 2016.3

tотл = 2016,3*1,8*1,075/4-5*1,5 = 967,5

Зотл = 967,5 *18 = 17421 руб.

Процент накладных расходов

Пн.р. = (Сн.р./Зг) * 100,

где Сн.р. – годовая сумма накладных расходов малого предприятия, руб.;

Зг – годовой фонд оплаты труда программистов, участвующих в разработке, руб.

В состав накладных расходов Снр входят:

1. Расход на энергию всех видов.

1.1. Электроэнергия силовая (кВтч):

Эл = (Муст * Фд.об.)/(Кп * Км),

где Муст – суммарная установленная мощность оборудования, кВт (Муст =4.5 кВт);

Фд.об. – действительный фонд времени оборудования, ч. (Фд.об. = 1920ч.);

Кп – коэффициент, учитывающий потери в сетях (Кп = 0.95);

Км – КПД оборудования (Км = 0.9);

Эл = (4.5*1920)/(0.95*0.9) = 10105 кВт*ч

Стоимость электроэнергии

А = Эл * Аэ,

где Аэ – тариф за 1 кВтч; (Аэ = 1.87 руб)

А = 10105*1.87+4,5*142 = 12839.628 руб

1.2 Электроэнергия для освещения (кВтч)

Из расчета 15 Вт на 1 м2 площади. Количество часов горения лампочек в год - 1300.

S - площадь помещения (S = 100 м2)

На данную площадь требуется: 15 * 100 = 1500Вт.

Эо = 1500 * 1300 = 1950 кВтч

Стоимость электроэнергии: А = 1950*1.87= 2925 руб

Похожие работы

Роль бизнес планирования в совершении инвестиционной политики предприятий и составление бизнес-плана

... . Вероятность его исполнения в течение времени прямо отражает компетентность управления предприятием, на чем особо акцентируется внимание инвесторов. 2. Техника составления бизнес-плана Менеджеры компании постоянно работают в условиях динамично изменяющейся среды. Поэтому достоверное планирование, являясь важной частью деловой активности, обеспечивает надежность функционирования предприятия. ...

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

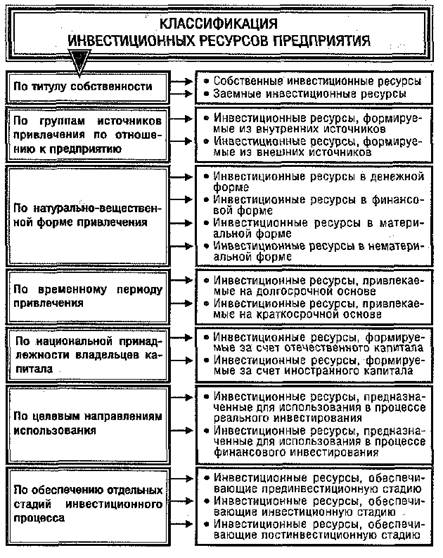

... предприятием собственных инвестиционных ресурсов из внешних источников. При наличии высокого уровня финансовой гибкости эта целесообразность определяется исходя из выбранного типа политики формирования инвестиционных ресурсов предприятия. На четвертом этапе определяется необходимый объем привлечения заемного капитала в инвестиционных целях. Расчет этого объема осуществляется по следующей формуле: ...

... , следовательно, есть все основания рассматривать инвестиционную деятельность как разновидность предпринимательской, имеющую свои особенности. 2.2 Понятие и задачи инвестиционной деятельности на предприятии. Инвестиционная деятельность предприятия представляет собой процесс обоснования и реализации наиболее эффективных форм вложений капитала, направленных на расширение экономического ...

0 комментариев