СОДЕРЖАНИЕ

Введение…………………………………………………………….……………..2

Глава 1. Виды издержек…………………………………………………..………3

Глава 2. Характеристика издержек……………………………………………....4

Заключение……………………………………………………………………….24

ВВЕДЕНИЕ

Предприятия как коммерческие организации прежде всего характеризует деятельность, направленная на минимизацию издержек и максимизацию прибыли. Для того чтобы проникнуть в суть этой деятельности прежде всего, необходимо рассмотреть его издержки.

В рыночной экономике любое предприятие начинается с определенной суммы денег, на которую приобретаются факторы производства, необходимые для производства соответствующего товара. Возможна покупка или аренда уже готовых зданий. Но, так или иначе, деньги превращаются в средства производства и в заработную плату для нанятых работников, то есть в то, что называется производственными фондами.

Использование фондов предприятия рождает его издержки, представляющие собой ту часть стоимости фондов предприятия, которая включается в стоимость производимых товаров.

Понятие сути и классификации издержек, как экономической категории способствует правильному подходу к максимизации прибыли предприятия, что является актуальной задачей.

Сопоставление затрат и результатов деятельности – суть экономики предприятия. Результаты деятельности организации включают производственные, экономические (финансовые), социальные и др. результаты. Эффективность работы предприятия можно оценить только путем соизмерения затрат и результатов. В условиях переходной экономики основной целью деятельности предприятия является достижение максимального экономического результата – прибыли. Все виды деятельности предприятия направлены на получение прибыли.

Таким образом, тема реферата является особенно своевременной и актуальной.

Цель написания реферата – изучение понятия и анализа издержек производства.

ГЛАВА 1. ВИДЫ ИЗДЕРЖЕК

Издержки производства исчисляются как затраты капитала постоянного и переменного, израсходованного на производство товара (услуг). Издержки производства показывают, во что обходится фирме производство товара (услуг). Их действительная величина измеряется рабочим временем, затраченным на производство товара[1].

Для правильного исчисления себестоимости продукции, планирования, учета и анализа производственных расходов применяется следующая классификация:

по назначению производственные расходы делятся на основные и расходы по управлению и обслуживанию производства (накладные расходы);

по способу отнесения расходов в себестоимость продукции они делятся на прямые и косвенные;

по составу затраты на производство бывают одноэлементными и комплексными.[2]

По местам возникновения бывают издержки цехов, отделов, бригад.[3]

Различают также такие издержки:

постоянные издержки;

переменные издержки;

издержки эксплуатационные;

издержки распределения.[4]

По составу издержки бывают:

фактические;

плановые.

По степени усреднения издержки бывают:

общие;

средние.

По экономическому содержанию издержки производства делятся на издержки по экономическим элементам и статьям калькуляции.

По времени включения в себестоимость издержки бывают:

текущие;

будущих периодов.[5]

Затраты делятся на:

альтернативные (вмененные);

дифференциальные;

безвозвратные;

инкрементные;

маржинальные;

релевантные.[6]

Выводы к главе 1

Каждое предприятие для производства продукции тратит определённое количество ресурсов. Эти потраченные ресурсы называются затратами, или издержками производства.

В зависимости от характера этих издержек их можно разделить на группы.

В итоге, подсчитав количество использованных ресурсов и полученной продукции, мы получаем себестоимость данной продукции.

ГЛАВА 2. ХАРАКТЕРИСТИКА ИЗДЕРЖЕК

Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.[7]

Если налогоплательщик определяет доходы и расходы по методу начисления, то расходы на производство и реализацию, осуществленные в течение отчетного или налогового периода, подразделяются на прямые и косвенные в соответствии с требованиями статей 318 и 320 Налогового кодекса.[8]

Прямыми расходами в общепринятом понимании признаются затраты на сырье и материалы, из которого непосредственно изготавливается конкретная продукция, а также те расходы организации, которые можно совершенно четко отнести к какому-либо виду товаров, работ или услуг. В статье 318 Налогового кодекса к прямым затратам отнесены материальные затраты, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ или оказания услуг, суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда, а также суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ или услуг.

Однако большинство организаций несут и такие расходы, которые нельзя прямо соотнести с выпуском одного конкретного вида товаров, оказанием одного вида услуг или выполнением конкретного вида работ. Поэтому подобные затраты распределяются между всеми видами продукции. Такие расходы называются косвенными.[9]

Несомненно, для организации выгодно как можно больше затрат включить в состав косвенных расходов, поскольку они уменьшают базу по налогу на прибыль в том периоде, когда были произведены (п. 2 ст. 318 НК). Прямые же расходы, относящиеся к незавершенному производству, готовой продукции на складе, а также к отгруженной, но не реализованной продукции, в текущем периоде не списываются (ст. 319 НК).[10]

Перечень расходов, которые статья 318 Налогового кодекса относит к прямым, носит рекомендательный характер. В письме Минфина от 26 января 2006 года № 03-03-04/1/60 финансисты сделали вывод, что у всех организаций обязательно должен быть перечень прямых затрат, однако организация может прописать в своей учетной политике перечень, отличный от того, который предлагает статья 318 Налогового кодекса.[11]

В состав затрат, уменьшающих базу по налогу на прибыль в отчетном периоде, включают только те расходы, которые относятся к реализованной в этом периоде продукции или работам (п. 2 ст. 318 НК). Прямые затраты, которые относятся к незавершенному производству, готовой продукции на складе или отгруженной, но не реализованной продукции, налогооблагаемую прибыль не уменьшают (ст. 319 НК).[12]

На основании вышеуказанных положений статей 318 и 319 Налогового кодекса сумму прямых расходов, на которую мы все-таки можем уменьшить прибыль, можно определить путем вычитания из суммы всех произведенных в текущем периоде прямых расходов (включая суммы прямых расходов по остаткам прошлого месяца) суммы прямых расходов, на которые в этом периоде уменьшить налогооблагаемую прибыль нельзя (то есть расходов, относящихся к незавершенному производству, готовой продукции на складе и отгруженной, но не реализованной покупателю продукции):

ПРОП = ПР – ПРНП – ПРПС – ПРНР, где:

ПРОП – сумма прямых расходов, относящихся к реализованной в текущем налоговом или отчетном периоде продукции и работам (то есть сумма, уменьшающая базу по налогу на прибыль);

ПР – сумма всех произведенных в текущем налоговом или отчетном периоде прямых расходов (включая переходящие остатки прошлого месяца);

ПРНП – сумма прямых расходов, относящихся к незавершенному производству на конец текущего налогового или отчетного периода;

ПРПС – сумма прямых расходов, относящихся к готовой продукции, находящейся на складе на конец текущего налогового или отчетного периода;

ПРНР – сумма прямых расходов, относящихся к отгруженной, но не реализованной продукции (по которой не произошел переход права собственности к покупателю) на конец текущего налогового или отчетного периода.

Организациям, занимающимся осуществлением торговой деятельности, при определении прямых расходов по торговым операциям указанную формулу необходимо преобразовать. Сделать это можно, например, руководствуясь письмом Минфина от 6 июня 2008 года № 07-05-06/124. В нем говорится, что при расчете суммы прямых расходов, относящейся к остаткам товаров на складе, в соответствии с требованиями статьи 320 Налогового кодекса в показатель «Товары на складе», должны включаться все товары, право собственности на которые находится у налогоплательщика, в том числе товары, находящиеся в пути, право собственности на которые перешло к налогоплательщику, а также отгруженные налогоплательщиком товары до перехода права собственности покупателям. Учитывая все вышеизложенное, формула приобретает вид:

ПРОП = ПР – ПРТС, где:

ПРОП – сумма прямых расходов, относящихся к реализованной в текущем налоговом или отчетном периоде продукции и работам (то есть сумма, уменьшающая базу по налогу на прибыль);

ПР – сумма всех произведенных в текущем налоговом или отчетном периоде прямых расходов (включая переходящие остатки прошлого месяца);

ПРТС – сумма прямых расходов, относящихся к остаткам товаров на складе на конец текущего налогового или отчетного периода. Данный показатель определяется по формуле:

ПРТС = ПРВП + ПРОТ + ПРНС, где:

ПРВП – сумма прямых расходов, относящихся к товарам, находящимся в пути на конец текущего налогового или отчетного периода, право собственности на которые находится у организации;

ПРОТ – сумма прямых расходов, относящихся к товарам, отгруженным покупателю, но право собственности по которым на конец текущего налогового или отчетного периода к нему еще не перешло;

ПРНС – сумма прямых расходов, относящихся к товарам, непосредственно находящимся на складе на конец текущего налогового или отчетного периода.

Показатель ПРНП в данном случае отсутствует в формуле, поскольку для торговой организации, не осуществляющей производственную деятельность, он равен нулю.[13]

Одноэлементными называются затраты, состоящие из одного элемента,- материалы, заработная плата, амортизация и др. Эти затраты независимо от их места возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.[14]

По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т. е. центров затрат. Такая группировка затрат способствует ведению учета по этапам производственного процесса (передел, стадия, фаза, процесс, операция) и обеспечивает определение себестоимости продукции и организацию внутрипроизводственного хозяйственного расчета. Данная группировка затрат напрямую зависит от организационной структуры предприятия.

С вышеприведенной классификацией затрат тесно связана группировка затрат в зависимости от функций деятельности предприятия. По данному признаку затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе функций деятельности предприятия, и только потом - по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах. Это помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.[15]

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации. Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

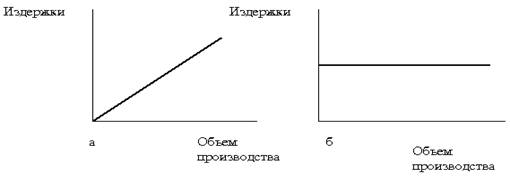

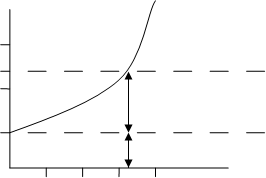

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства (рис. 1а). Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рис. 1б).

Рис.1[16]. Зависимость переменных издержек (ПИ) (1 а) и средних переменных издержек (СПИ) (1 б) от изменения объёма производства.

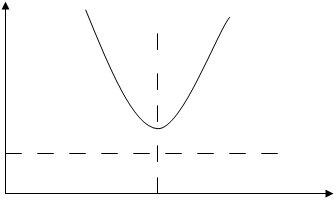

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной (рис. 2 а).

Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рис. 2 б).

Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.[17]

Рис.2[18]. Зависимость постоянных издержек (ПОИ) (2 а) и средних постоянных издержек (СПОИ) (2 б) от изменения объёма производства.

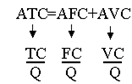

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции).

Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства.

Валовая выручка (TR) – денежная сумма, получаемая продавцом при продаже определенного количества товара:

TR=P*Q.

Для более точного анализа издержек применяются средние общие издержки (себестоимость продукции), (АТС) – затраты на производство и реализацию одной единицы продукции в денежной форме.

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные(AVC) издержки:

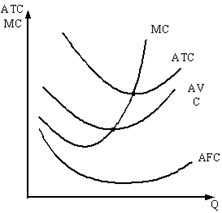

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет нисходящий характер, что свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц продукции (рис. 3).

Рис.3 Средние и предельные издержки[19]

Кривые AVC и ATC имеют U-образную конфигурацию. По мере расширения производства издержки снижаются, но потом, в силу действия закона убывающей отдачи, вырастают (увеличение числа работников при постоянном капитале сопровождается снижением продуктивности труда, вызывая рост средних издержек).

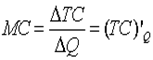

Для понимания поведения фирмы очень важна категория предельных издержек (MC), означающих прирост издержек, связанных с производством и реализацией каждой последующей единицы продукции:

Первоначально MC ниже AVC и ATC, однако вследствие действия закона убывающей отдачи, по мере увеличения объема возрастают, что в свою очередь отражается на росте AVC и ATC, т.к. они связаны с объемом.

Прибыль (PF) – это превышение валовой выручки от реализации (TR) над валовыми издержками (TC):

PF=TR–TC.

С точки зрения экономики, все издержки (TC) можно разделить на две группы: явные и неявные.

Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Например, заработная плата рабочим, как поставщикам фактора «труд», затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки, использование ресурсов, принадлежащих самой фирме.

В их структуре выделяют:

упущенную выгоду – денежные платежи, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов (недополученная прибыль);

нормальную прибыль – минимальную планируемую прибыль, способную удержать предпринимателя в данной сфере бизнеса. Нормальная прибыль (NPF) рассматривается в двух аспектах: 1) прибыль на вложенный капитал (определяется ставкой по депозитам); 2) цена предпринимательского таланта (определяется минимальным уровнем прибыли, которую получают большинство предпринимателей в этой сфере бизнеса).[20]

Эксплуатационные издержки — расходы, связанные с эксплуатацией оборудования, машин, транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода.[21]

Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Анализ издержек должен проводиться компанией регулярно, чтобы можно было контролировать и снижать расходы и потери, которые в противном случае могут остаться незамеченными. Ниже приводится примерный план, которому можно следовать при анализе издержек распределения:

установите систему учета, которая будет обеспечивать компанию точной и подробной информацией об издержках распределения;

рассмотрите издержки распределения в отношении к функциям, выполняемым участниками процесса распределения. Ликвидируйте функции, в которых нет необходимости, и уточните те из функций, которые не выполняются соответствующим образом;

найдите причины лишних издержек на пути движения продукта как внутри Вашей компании, так и по каналам распределения;

сравните Ваши издержки распределения с издержками конкурентов.

При анализе издержек распределения каждая операция процесса распределения делится на сегменты, соответствующие источнику образования издержек. Торговые расходы, например, часто делят на сегменты, соответствующие клиентам, торговым агентам, продукту, территории, торговым каналам или размерам заказов. Сравнительный анализ позволяет обнаружить необоснованные потери и неполадки и выявляет завышенные издержки распределения. После того, как анализ издержек завершен, фирма должна сконцентрировать свои усилия на тех участках, которые нуждаются в немедленном улучшении. Когда эти проблемы решены, все остальные вопросы можно рассматривать в порядке их важности. Если бы компания попыталась снизить издержки везде одновременно, её усилия слишком распылились бы и не смогли принести ощутимой пользы. В большинстве западных компаний издержки и прибыль, получаемые в процессе распределения, регулярно анализируются и сравниваются, чтобы предотвратить повышение издержек до того, как они выйдут из подчинения. В этом анализе торговых издержек руководители сбыта обращают особое внимание на размер прибыли, торговые каналы, которые обеспечивают наибольшую прибыль для оборота данного объема, выгодность территорий - вклад отдельных торговых агентов в получение прибыли и размеры прибыли по отдельным продуктам. С этой информацией руководитель сбыта может изменить границы территорий для большей прибыльности. Он должен пересматривать графики посещений торговых агентов с тем, чтобы обеспечить более частые и лучше спланированные по времени посещения. Он может построить систему комиссионных, выплачиваемых торговым агентам на базе прибыльности продаваемых продуктов. Кроме того, он может принять любые меры, которые будет считать необходимыми, для сокращения издержек распределения и увеличения прибыли.[22]

К числу важнейших задач оперативного контроллинга относятся: контроль над исполнением бюджета предприятия, установление отклонений, анализ причин, вызвавших отклонения, выработка корректирующих мероприятий.

В результате бюджетирования устанавливаются плановые значения контролируемых величин (затрат), в качестве которых могут выступать количественные параметры деятельности предприятия, выраженные в натуральных и стоимостных показателях, а также качество, сроки и т.д. Объем контролируемых величин (затрат) с целью выявления отклонений и анализа их причин устанавливается экономической целесообразностью, определяемой через соотношение выгоды, получаемой от устранения причин отклонения, и затрат на их выявление.

Фактические значения контролируемых величин (затрат) выявляются на основе данных статистического, финансового и управленческого учета на предприятии. Обязательное условие сопоставления плановых и фактических затрат — их содержательная однородность, которая, в принципе, должна быть обеспечена на стадии планирования. Кроме того, все плановые единицы предприятия — цехи, отделы и т.д. — должны работать в единой информационной базе данных, признаваемой всеми участниками процесса контроля и анализа, чтобы избежать конфликтов, вызванных неоднозначным пониманием терминов.

Отклонения являются следствием изменения трех основных факторов: объема производства, цен на ресурсы и норм расхода на единицу выпуска. (15)

Деление издержек по экономическим элементам являет собой следующее:

в элементе «материальные затраты» отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

в состав «затрат на оплату труда» входят расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

в элементе «отчисления на социальные нужды» отражаются обязательные отчисления по установленным нормам органам государственного и негосударственного социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников;

в состав «амортизация основных фондов» входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части;

все другие затраты, не вошедшие в перечисленные выше элементы затрат, получают отражение в элементе «прочие затраты». Это налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и др.[23]

По статьям калькуляции издержки делятся на:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия и полуфабрикаты;

топливо и энергия на технологические цели;

оплата труда производственных рабочих;

отчисления на социальные нужды;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы.[24]

В зависимости от времени (периода) возникновения и отнесения на себестоимость затраты подразделяются на расходы текущего периода, будущих периодов и предстоящие расходы. Под расходами текущего периода понимают расходы, связанные с производством и реализацией продукции данного периода (включая резервируемые расходы будущих периодов, относимые на себестоимость продукции данного периода). К расходам будущих периодов относятся такие затраты, которые хотя и возникают в данном периоде, но подлежат погашению в следующих отчетных периодах путем отнесения на издержки производства или обращения в течение срока, к которому они относятся. Предстоящими являются расходы, включаемые в себестоимость отчетного периода путем резервирования (расходы по оплате отпусков).[25]

В процессе принятия управленческих решений руководитель должен обладать достаточной информацией, которая сулила бы выгоду предприятию от производства того или иного вида товара. В этих условиях особую значимость приобретают группировки затрат на альтернативные (вмененные), дифференциальные, безвозвратные, инкрементные, маржинальные и релевантные.

Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равны нулю.

Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений. Например, рассматриваются два альтернативных места для строительства нового производственного цеха. Если будет выбран район А, ежегодные затраты по его содержанию предположительно составят 500 тыс.руб.; если район В – 400 тыс.руб. Дифференциальные затраты по содержанию производственного цеха составят 100 тыс.руб. Дифференциальные затраты также называют дополнительными или приростными. В примере с производственным цехом приростные затраты по его содержанию составят 100 тыс.руб., если производственный цех переместится из района В в район А. Решения по вводу дополнительных смен на заводе, увеличение штата работников также включают дифференциальные издержки.

Безвозвратные затраты – это такие затраты, которые были сделаны в прошлом в результате ранее принятого решения. Следовательно, они не могут повлиять на будущие затраты и не могут быть изменены никаким настоящим или будущим действием. Примером таких затрат может быть первоначальная стоимость закупленных материалов и оборудования. Несмотря на то, что приобретенные ресурсы не используются сейчас, затраты на их приобретение не могут быть изменены никакими будущими действиями.

Инкрементные затраты являются дополнительными и возникают в случаях производства какой-то партии продукции дополнительно. Например, если в результате какого-то решения увеличиваются постоянные затраты (выплачивается премия за сверхурочные работы), то эти затраты называют инкрементными. Если принятое решение о дополнительном выпуске не влечет за собой увеличения абсолютной суммы постоянных затрат, то инкрементные затраты равны нулю.

Маржинальные затраты – это дополнительные затраты, когда производится еще одна единица продукции. Их отличие от инкрементных затрат состоит в том, что маржинальные затраты рассчитываются не на весь выпуск, а на единицу продукции. Маржинальные затраты обычно различны при разных объемах производства. Они уменьшаются с увеличением выпуска продукции. Например, предприятию выгодно производить десять комплектов мебельных изделий, чем один.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

Процесс управления на предприятии включает в себя не только прогнозирование, планирование, учет и анализ затрат, но и регулирование и контроль их уровня. Для этих целей применяется следующая классификация затрат: регулируемые и нерегулируемые; эффективные и неэффективные; в пределах норм и по отклонениям от них; контролируемые и неконтролируемые.

По степени регулируемости затраты подразделяются на полностью, частично и слабо регулируемые.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения. Это затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера.

Частично регулируемые затраты имеют место главным образом в НИОКР, маркетинге и обслуживании клиентов.

Слабо регулируемые (заданные) затраты возникают во всех функциональных областях.

Деление затрат на регулируемые и нерегулируемые необходимо предусмотреть в отчетах об исполнении сметы по центрам ответственности. Это позволит выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия.

На результаты деятельности предприятия существенное влияние оказывает деление затрат на производительные (эффективные) и непроизводительные (неэффективные).

Эффективные – это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты.

Неэффективные – это затраты непроизводительного характера, в результате которых не будут получены доходы, так как продукт не будет произведен. Неэффективные затраты – это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат трактуется тем, чтобы не допустить проникновения потерь в планирование и нормирование.

Важное значение в управлении затратами имеет система контроля, которая обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства. Для обеспечения системы контроля за затратами их группируют на контролируемые и неконтролируемые.

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Например, по предприятию необходимо проконтролировать расход запасных частей для ремонта оборудования, находящегося во всех подразделениях предприятия.

Неконтролируемые – это затраты, не зависящие от деятельности субъектов управления. Например, переоценка основных средств, повлекшая за собой увеличение сумм амортизационных отчислений, изменение цен на топливно-энергетические ресурсы и т.п.

Важным условием эффективного контроля за затратами является их деление на затраты в пределах норм (стандартов) и по отклонениям от них. На основании имеющейся информации об отклонениях по затратам руководитель может выработать и осуществить корректирующие воздействия. Он может выбрать одну их трех линий поведения: ничего не предпринимать, устранить отклонения или пересмотреть нормы (стандарты).[26]

Выводы к главе 2

Учет затрат – важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат.

При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета.

В современной жизни важнейшей категорией становится прибыль. Прибыль предприятия обусловлена ею доходами и расходами, причем в условиях рыночной экономики доходы в значительной степени зависят от конъюнктуры, а расходы - в существенно большей степени от работы самого предприятия, деятельности его администрации и усилий трудового коллектива.

Во второй главе подробно охарактеризованы разные виды издержек производства.

ЗАКЛЮЧЕНИЕ

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Традиционно издержки предприятия делят на издержки производства и издержки обращения. Издержки производства включают затраты предприятия, связанные с производством товаров. Это затраты на сырье, основные и вспомогательные материалы, энергию, топливо, амортизационные отчисления, заработную плату, расходы, связанные с организацией и управлением производством.

В разных отраслях в структуре издержек производства может быть различным удельный вес затрат на сырье, энергию, заработную плату, а также затрат в виде амортизационных отчислений. В этой связи выделяют материалоёмкие, энергоёмкие, трудоёмкие и капиталоёмкие отрасли, характеризующиеся относительно высокими затратами либо на сырье и материалы, либо на энергию и т.д.

Путем отношения затрат на заработную плату, на энергию, на амортизационные отчисления к стоимости произведенной продукции можно определить трудоёмкость, энергоёмкость и капиталоёмкость производства.

Издержки обращения представляют собой затраты на подготовку произведенных товаров к продаже и на осуществление самой продажи товаров. Эти затраты связаны с хранением произведенного товара, его упаковкой и сортировкой, погрузкой-разгрузкой, транспортировкой, проведением маркетинговых исследований, рекламой, передачей товара покупателю и осуществлением в этой связи необходимых кассово-бухгалтерских расчетов.

Издержки предприятий, выраженные в деньгах, принимают форму себестоимости.

Микроэкономика вполне обоснованно считает, что процесс производства нельзя считать завершенным до тех пор, пока продукт не передан в руки покупателя. Вот почему издержки производства вместе с издержками обращения она рассматривает как общие, или валовые, издержки производства предприятия. По существу, издержки производства предприятия предстают как затраты факторов производства на производство и реализацию товаров. В числе таких затрат могут быть затраты в виде процентных платежей за взятые ссуды на приобретение факторов, арендная плата за наем помещения и т.д. Разные составляющие полных, или валовых, издержек по-разному меняются при изменении объемов производства.

В настоящей курсовой работе подробно рассмотрены различные классификации издержек производства.

[1] Бор М.З. «Инвестиции и инновации: Слов.-справ. от А до Я».- М., 1998.

[2] Азизян К.С. «Бухгалтерский словарь».- М., 1994.

[3]Классификация затрат и ее влияние на процесс формирования себестоимости продукции и организацию бухгалтерского учета. http://www.legpromsme.ru

[4] Райзберг Б.А «Современный экономический словарь».- М., 2006.

[5] Классификация издержек производства для целей учёта. http://snezhana.ru

[6] Затраты и их классификация. http://www.jourclub.ru

[7] Юркова Т.И. «Экономика предприятия. Конспект лекций». http://yurkovs.narod.ru

[8] Налоговый кодекс Российской Федерации, 2000г.

[9] Голосов И. «Прямые и косвенные расходы». Федеральное агентство финансовой информации. Статья от 11.08.2008г. http://www.ippnou.ru

[10] Налоговый кодекс Российской Федерации, 2000г.

[11] Голосов И. «Прямые и косвенные расходы». Федеральное агентство финансовой информации. Статья от 11.08.2008г. http://www.ippnou.ru

[12] Налоговый кодекс Российской Федерации, 2000г.

[13] Голосов И. «Прямые и косвенные расходы». Федеральное агентство финансовой информации. Статья от 11.08.2008г. http://www.ippnou.ru

[14] Бор М.З. «Инвестиции и инновации: Слов.-справ. от А до Я».- М., 1998.

[15] Классификация затрат и ее влияние на процесс формирования себестоимости продукции и организацию бухгалтерского учета. http://www.legpromsme.ru

[16] Юркова Т.И. «Экономика предприятия. Конспект лекций». http://yurkovs.narod.ru

[17] Юркова Т.И. «Экономика предприятия. Конспект лекций». http://yurkovs.narod.ru

[18] Юркова Т.И. «Экономика предприятия. Конспект лекций». http://yurkovs.narod.ru

[19] Ланкин В.Е. «Маркетинг. Учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки маркетолога». Таганрог: 2006.

[20] Ланкин В.Е. «Маркетинг. Учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки маркетолога». Таганрог: 2006.

[21] Издержки производства. http://www.smoney.ru

[22] Анализ издержек распределения. http://norca.ru

[23] Классификация затрат на производство продукции. http://www.buryatia.edu.ru

[24] Классификация издержек производства для целей учёта. http://snezhana.ru

[25] Виды себестоимости и экономические элементы затрат. http://financis.info

[26] Затраты и их классификация. http://www.jourclub.ru

Похожие работы

... . Предприятие может отчуждать имущество только с разрешения собственника. Предприятие самостоятельно реализует продук- цию, но по условиям, определенным собственником. ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСТВА Лекция N 7 Мухаровского Н.В. Заключение договора Экономическая сторона заключения договора. Наиболее распространенный договор - коммерческий, заключаемый ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

... , в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем покупателю или предоставляемые ему в кредит. Посредничеством называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего гнезда в процессе товарного обмена, в товарно- денежных операциях. Главная задача и ...

... предпринимательства выступают: частные лица, группы людей, связанных договорными обязательствами, государство – федеральные и муниципальные предприятия. Преимущество индивидуального предпринимательства – самостоятельность, простота регистрации и управления, отсутствие двойного налогообложения. Недостаток – в дефиците ресурсов и неограниченной экономической ответственности. Формы ...

0 комментариев