Навигация

Издержки производства в краткосрочном периоде

13926

знаков

2

таблицы

4

изображения

2.3. Издержки производства в краткосрочном периоде

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов, которое необходимо для производства. Мы рассмотрим, каким образом будет изменяться объем выпуска, по мере того как все большее и большее количество переменных ресурсов мы будем вводить.

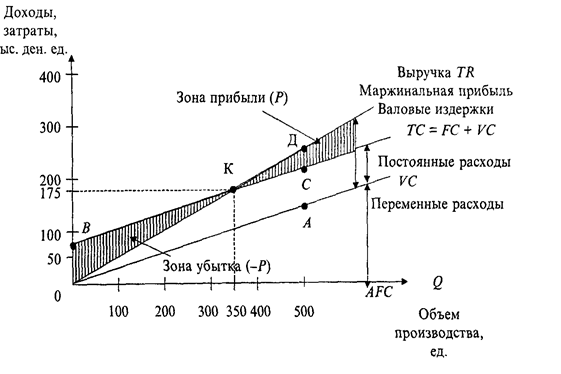

Постоянные , переменные и общие издержкиКак уже отмечалось, в краткосрочном периоде некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменятся. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным либо к переменным. Постоянными называются такие издержки, величина которых не меняется в зависимости от объема производства Общепринято на практике определение постоянных издержек как накладных расходов. Постоянные издержки связаны с непосредственным существованием предприятия, даже в тех случаях, когда предприятие ничего не выпускает, они должны быть оплачены. К ним относятся : арендные платежи, амортизация, жалование высшему управленческому персоналу и упущенный не явный предполагаемый процент на вложенный капитал и т.д

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема выпуска “. Это такие как затраты на сырье, топливо, электроэнергию, большую часть трудовых ресурсов и т.д. Сумма переменных издержек меняется в прямой зависимости от объема производства. В начале процесса производства переменные издержки будут увеличиваться уменьшающимися темпами до тех пор пока им не будет соответствовать максимальный уровень доходности, при минимальных затратах на каждую дополнительную единицу выпускаемой продукции. Затем переменные издержки будут увеличиваться нарастающими темпами, это обусловлено законом убывающей доходности. В начале производства увеличивающийся предельный продукт будет вызывать все меньшее количество переменных ресурсов для производства дополнительной единицы продукций. А так как каждая единица переменных ресурсов стоит одинаково, то переменные издержки будут возрастать уменьшающимися темпами. Но как только предельный продукт начинает падать, нам необходимо будет привлекать все большее и большее количество переменных ресурсов. Отсюда следует, что предельные издержки будут возрастать. Совокупная сумма издержек STC - это сумма постоянных и переменных издержек при данном объеме производства. При нулевом объеме производства общие издержки будут равны постоянным.

Средние издержкиСредние издержки(АС) - это совокупные затраты на единицу продукций. Определяются путем деления совокупных издержек выпуска продукции на количество единиц продукции.

АС=SТС/Q

Средние постоянные издержки ( AFC ) определяются путем деления суммарных постоянных издержек ( TFC ) на соответствующее количество произведенной продукций ( Q )

AFC = TFC / Q

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с увеличением объема производства

Средние переменные издержки ( SAVC ) определяются путем деления суммарных переменных издержек ( TVC ) на соответствующее количество произведенной продукций Q

SAVC = TVC / Q

SAVC сначала падают, достигают своего минимума, а затем начинают расти. Такой наклон кривой объясняется законом убывающей доходности т.е. до сто пятидесятой единицы предельные издержки падают , следовательно и AVC так же будут падать , а потом как TVC так и AVC начинают возрастать.

Средние общие издержки ( SATC ) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q.

SATC = STC / Q = FC/Q+VC/Q = AFC + SAVC

Предельные издержки

“ Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу “ или изменение совокупных затрат при изменении выпуска продукции ( MC ):

MC = ΔTC / ΔQ

Из таблицы видно что производство первых тридцати пяти единиц продукции увеличивает сумму TC со 0 USD до 1700 USD, в этом случае MC будет является 48,57 USD на единицу произведенной продукции . Предельные издержки последующих ста пятнадцати единиц составят 28,70 USD на каждую единицу. Предельные издержки производства каждой единицы представлены в таблице.

Зависимость между предельным продуктом и предельными издержками объясняется: при данном уровне цены (издержек) на переменные ресурсы, растущая отдача (т.е. увеличение предельного продукта) будет выражаться в падении предельных издержек, а убывающая отдача (т.е. падение предельного продукта) - в росте предельных издержек.

![]()

![]()

![]()

![]() Выпуск TPL STC

Выпуск TPL STC

стульев, Q

стульев, Q

![]()

![]()

![]() VC

VC

10000

![]()

![]()

![]() FC

FC

| ||

4000

400 LM=100 250 QM=350

Человеко-часы труда Выпуск стульев

Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта. Когда предельная производительность достигает максимума, предельные издержки достигают минимума.

2.4. Частные и общественные издержки.

Издержки могут рассматриваться с точки зрения либо отдельного товаропроизводителя, либо общества в целом. В одних случаях оба подхода имеют одинаковый результат, в других разны. Это объясняется тем, что не все результаты производства имеют товарную форму, некоторые из них «реализуются» непосредственно, минуя отношения купли-продажи, и оказывают прямое влияние на благосостояние общества. Так общественные затрат, связанные с работой металлургического комбината будут превышать частные затраты на величину внешних для самого завода, затрат на компенсацию социально-экономических последствий загрязнения окружающей среды, независимо от того, кем они будут осуществляться. Лишь при отсутствии внешних затрат и эффектов общественные и частные затраты совпадают.

Знание функций затрат очень важно для принятия решений как на уровне предприятий, так и на правительственном уровне. Функции краткосрочных затрат имеют ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики.

2. Список использованной литературы

1. Экономикс. С. Брю, Макконел т.2, Москва, 1992

2. Экономика. С.Фишер, Р. Дорнбуш , Р. Шмапензи

3. Микроэкономика. В.М. Галльперин, С.М. Игнатьев, В.И.Моргунов С.-Петербург 1998 г

4. Экономика предприятия в условиях рынка под ред. А. И. Руденко М.1993г

5. Современная микроэкономика Н.Д. Хайман, Москва 1992

6. Экономика П. Самуэльсон

7. Системный анализ себестоимости З. И. Петрова М., 1996г

Похожие работы

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

... изменениями только переменных издержек: ТС = ТVС и МС = TVC / Q. 3.1.1 Кривые издержек в краткосрочном периоде. Зная цены ресурсов и зависимость объемов производства от количества используемых ресурсов, можно вычислить издержки производства- Положим, что в рассмотренном примере TFC = 1 млн.руб., а зарплата одного рабочего равна 100 тыс.руб. Подставив эти значения в табл. б, ...

... Так же, следует отметить, что на предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства. 2. Влияние издержек на прибыль и пути их снижения 2.1 Анализ соотношения затрат и прибыли Предпринимателю в процессе деятельности постоянно приходится принимать решения о ...

... , будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству. 2. Общие, средние и предельные издержки В краткосрочном периоде издержки производства могут быть разделены на постоянные и переменные. Постоянные издержки (FC) – это денежные затраты на ресурсы, составляющие постоянные факторы производства. ...

0 комментариев