Навигация

Издержки производства и реализации продукции

37513

знаков

3

таблицы

1

изображение

КУРСОВАЯ РАБОТА

По дисциплине «Экономика организации (предприятия)»

Тема «Издержки производства и реализации продукции»

2009

Содержание

Введение

1 Экономическая сущность затрат (издержек) производства и реализации продукции

1.1 Виды издержек (затрат)

1.2 Состав затрат предприятия

1.3 Себестоимость реализованной продукции и производственная себестоимость

2. Структура себестоимости на примере предприятия ЗАО «Куликовское»

2.1 Основные показатели производственной деятельности предприятия

2.2 Структура затрат на производство

2.3 Значение и пути снижения себестоимости продукции

Заключение

Список использованной литературы

Приложение

Введение

Процесс производства на предприятии представляет собой непрерывное взаимодействие трех основных факторов: трудовых ресурсов и средств производства, которые в свою очередь подразделяются на средства труда и предметы труда. Совокупность затрат живого и овеществленного труда представляет собой издержки производства, которые являются необходимым условием осуществления хозяйственной деятельности.

Понятие «затраты» является одной из наиболее общих экономических категорий, которая может использоваться для разных способов производства в любых условиях хозяйственной деятельности.

Экономическая сущность понятия «затраты» может рассматриваться по-разному, в зависимости от конкретных целей и задач исследования.

Так, «затраты» часто определяются как показатель в денежном выражении количества ресурсов, использованных для достижения определенной цели. Понятие «затрат» также употребляется для решения более широкого круга задач, прежде всего для обоснования управленческих решений. Для целей налогообложения «затраты» представляют собой величину, на которую уменьшаются суммы доходов, подлежащих налогообложению и т.д.

Иногда для определения различных аспектов экономической сущности «затрат» используются термины «расходы», «издержки».

В экономике предприятия эти понятия рассматриваются как тождественные, а под затратами понимается денежное выражение использования производственных факторов, в результате которого осуществляется производство и реализация продукции.

Целью курсовой работы является: рассмотреть теоретические основы понятия «издержки», затраты», «себестоимость», раскрыть состав и структуру себестоимости продукции на примере предприятия ЗАО «Куликовское», наметить основные направления по снижению издержек предприятия.

1. Экономическая сущность затрат (издержек) производства и реализации продукции 1.1. Виды издержек (затрат)

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами.

Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты .

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства.

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию.

Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

1.2. Состав затрат предприятия

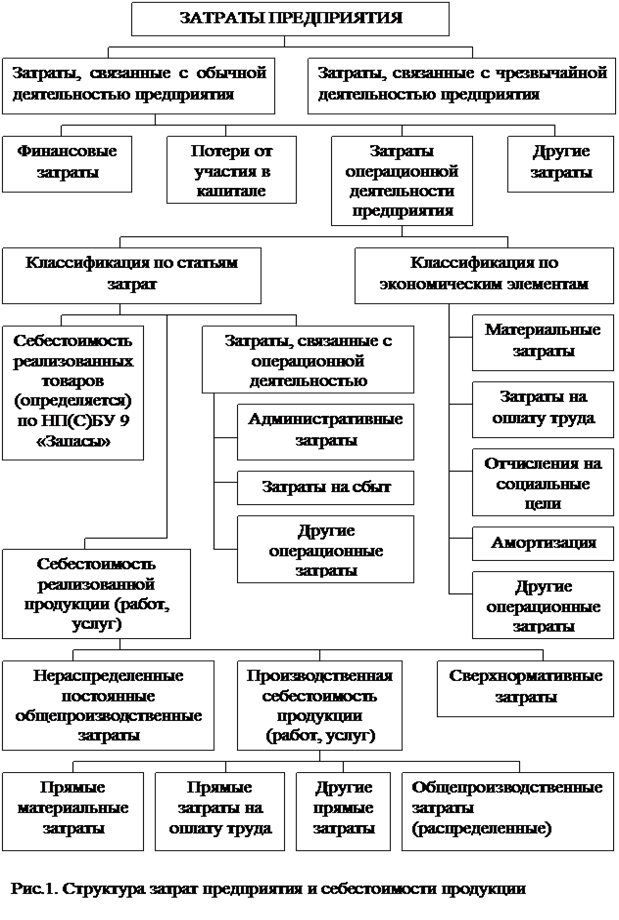

Формирование затрат предприятия осуществляется на пяти уровнях (рис.1):

1. на уровне затрат предприятия в целом;

2. на уровне затрат, связанных с обычной деятельностью;

3. на уровне затрат операционной деятельностью;

4. на уровне себестоимости реализованной продукции и товаров;

5. на уровне производственной себестоимости продукции.

На первом уровне из всей совокупности затрат предприятия выделяются затраты, имеющие прямое и непосредственное отношение к обычной деятельности предприятия, и затраты, связанные с чрезвычайными событиями. Величина и удельный вес последних указывают на степень влияния незапланированных и неконтролируемых событий на деятельность предприятия в отчетном периоде. Такое разграничение позволяет сразу же выделить из состава затрат предприятия расходы, которые нельзя учитывать при оценке эффективности хозяйственной деятельности.

На втором уровне в затратах обычной деятельности в первую очередь выделяются затраты, связанные с операционной и финансовой деятельностью. В целом трудно выделить какие-либо критерии рациональности соотношения затрат на этом уровне. Однако значительная доля затрат финансовой деятельности может указывать на большое разнообразие видов деятельности предприятие, совмещение которых в рамках одного юридического лица не всегда представляется целесообразным и может потребовать его разделения.

Величина «других затрат» (в эту группу в первую очередь относятся затраты, связанные с содержанием социальной сферы) также указывает на наличие в составе предприятия объектов расходов, не связанных с основной деятельностью, и, как следствие, с основным источником возмещения затрат.

На третьем-пятом уровнях проводится изучение структуры затрат операционной деятельности по экономическим элементам и статьям калькуляции.

Затраты операционной деятельности включают в себя все расходы предприятия, связанные с производством или реализацией продукции (товаров, работ, услуг). Отличие между затратами основной и операционной деятельности состоит в том, что первые не включают в себя текущие расходы по осуществлению инвестиционной или финансовой деятельности.

Основным показателем, отражающим структуру затрат операционной деятельности предприятия является соотношение материальных, энергетических расходов и расходов на заработную плату. Затраты по указанным элементам определяют общий размер расхода всех основных видов ресурсов, необходимых для поддержания нормальной хозяйственной деятельности предприятия.

Продукты, в составе которых преобладают материальные расходы (на сырье и материалы) называются материалоемкими, топливно-энергетические - энергоемкими, затраты на оплату труда – трудоемкими.

В процессе анализа затрат операционной деятельности по экономическим элементам определяется удельный вес каждого элемента в общей сумме затрат для запланированного объема операционной деятельности. Затем путем сопоставления удельного веса фактических затрат по соответствующим элементам с плановыми показателями или показателями за предыдущие периоды выявляются отклонения и причины, их вызвавшие.

При изучении структуры и динамики затрат по статьям не следует путать «статьи затрат» с «калькуляционными статьями».

В первом случае речь идет о группировке затрат операционной деятельности по различным объектам учета (производство продукции или услуг; управление предприятием в целом, коммерческая и сбытовая деятельность по реализации произведенной продукции или услуг); торговля (перепродажа) товарами). В данном случае объектами учета выступают различные этапы операционной деятельности, а затраты группируются по однородности их назначения (по аналогии: экономические элементы – однородная сущность самих затрат; статьи затрат – однородное их назначение).

Во втором случае затраты, которые будут лишь частью затрат операционной деятельности, группируются по одному объекту учета – по продукции или услуге. При этом ранее (до принятия НП(С)БУ) в учете и отчетности происходило автоматическое объединение экономически разнородных по назначению расходов:

- на производство конкретной продукции;

- на реализацию продукции;

- на управление предприятием.

Таким образом, затраты операционной деятельности, в свою очередь, включают в себя:

- себестоимость реализованной продукции или услуг;

- затраты, связанные с операционной деятельностью;

- себестоимость реализованных товаров

Затраты, связанные с операционной деятельностью, включают в себя:

- административные затраты,

- затраты на сбыт;

- другие операционные затраты.

При анализе затрат, связанных с операционной деятельностью, осуществляется оценка общей величины и структуры затрат этой группы, их доли в затратах операционной деятельности и затратах предприятия в целом, делаются качественные выводы о значимости и целесообразности затрат по этой статье. Кроме того, осуществляется сопоставление фактических данных с плановыми показателями, определение отклонений и выяснение их причин. Особое значение для определения целесообразности затрат по этой статье имеет сопоставление темпов изменения расходов с темпами изменения объемов операционной деятельности (например, темпов роста затрат на сбыт с темпами роста объемов продаж продукции). Оптимальным для предприятия является ситуация, когда эти показатели будут изменяться пропорционально.

1.3. Себестоимость реализованной продукции и производственная себестоимостьПонятие «затраты предприятия» тесно связано с понятием «себестоимости». Себестоимости принадлежит ведущая роль в общей системе показателей, характеризующих эффективность хозяйственной деятельности предприятия и его структурных подразделений.

Себестоимость является обобщающим показателем использования всех видов ресурсов предприятия. Посредством себестоимости также обеспечивается возмещение этих ресурсов, которое необходимо для продолжения производственного процесса. Уровень и динамика себестоимости позволяют оценить целесообразность и рациональность использования ресурсов, которые находятся в распоряжении предприятия. В себестоимости продукции находят свое отражение технический уровень и организация производства, эффективность хозяйствования в целом.

Экономическая сущность себестоимости состоит в том, что она, во-первых, отражает затраты материальных и денежных ресурсов в виде заработной платы необходимых для производства товара. Во-вторых, себестоимость обеспечивает возмещение израсходованных ресурсов в процессе кругооборота производственных фондов, поскольку себестоимость сама участвует в этом кругообороте, является его неотъемлемой составной частью.

Согласно НП (С) БУ № 16, для товаров и услуг, участвующих в хозяйственном обороте на предприятии, могут быть выделены три вида себестоимости:

1. себестоимость товаров;

2. себестоимость реализованной продукции;

3. производственная себестоимость.

Себестоимость товаров определяется согласно НП(С)БУ 9 «Запасы». К производственной себестоимости продукции (работ, услуг), которая была реализована на протяжении отчетного периода, относятся только прямые затраты. Таким образом, в производственную себестоимость продукции включаются только те общепроизводственные затраты, которые могут быть распределены между всеми видами выпускаемой продукции (работ, услуг). Себестоимость реализованной продукции включает в себя: - производственную себестоимость; - сверхнормативные затраты; - нераспределенные общепроизводственные затраты. Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

С 1 янв. 2001г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

Учет затрат необходим для определения финансовых результатов деятельности предприятия.

Похожие работы

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... Так же, следует отметить, что на предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства. 2. Влияние издержек на прибыль и пути их снижения 2.1 Анализ соотношения затрат и прибыли Предпринимателю в процессе деятельности постоянно приходится принимать решения о ...

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

0 комментариев