Навигация

Характеристика економічного потенціалу України та показники його ефективного використання

107211

знаков

3

таблицы

9

изображений

2. Характеристика економічного потенціалу України та показники його ефективного використання

Природо-ресурсний потенціал представляє собою сукупність природних ресурсів, які можуть бути використані в народному господарстві з врахуванням науково-технічного прогресу. До природних ресурсів відносять всі види розвіданих і врахованих запасів мінеральних, земельних, лісних, водних ресурсів, які можуть бути використані як природні виробничі сили.

Україна має у своєму розпорядженні великий природо-сировинний потенціал. У структурі мінерально-сировинної бази переважають паливно-енергетичні ресурси, а саме: газ, вугілля, нафта. Значна часка припадає також на нерудну сировину, чорні, кольорові й рідкісні метали. Поряд з тим відчувається дефіцит у мінеральній сировині для кольорових металів.

Основною проблемою мінерально-сировинної бази, а також провідних гірничодобувних галузей промисловості є різке уповільнення темпі» промисловою освоєння нових родовищ. У міру вичерпання існуючих родовищ може бути втрачена одна з істотних переваг української економіки – могутній сировинний потенціал, а у промисловості може з’явитися новий обмежувач розвитку.

Досить напруженою є екологічна обстановка. В багатьох містах України забруднення атмосферного повітря в декілька разів перевищує допустимий рівень. Інтенсивно забруднюються водні об'єкти промисловими стоками підприємств: нафтопродуктами, фенолами, органічними речовинами, важкими металами. На великих площах спостерігається водна і вітрова ерозія ґрунтового шару.

Інноваційний потенціал країни - це здатність фундаментальної та прикладної науки забезпечити нововведенням процес оновлення продукції. В Україні високі оцінки наукового потенціалу поєднуються з низьким ступенем його залучення до вирішення завдань економічного зростання, що свідчить про неефективне використання національного багатства. За індексом економічного успіху Україна посідає 39-те місце в підрейтингу інновацій (показник характеризує рівень взаємодії науки і бізнесу та швидкість впровадження наукових розробок в економіку). Він, зокрема, визначається високим «прохідним» відсотком» абітурієнтів, які бажають здобути вищу освіту (понад 43%), а також витратами компаній на проведення НДДКР. Україна практично не має вигоди з придбання технологій за кордоном тому, що займає 97-ме місце за здатністю адаптувати нові технології через залучення прямих іноземних інвестицій. Ліцензійні угоди також не є істотним джерелом адаптації іноземних технологій. У рейтингу нових інформаційних і телекомунікаційних технологій Україна посідає 76-те місце, тому що не використовує повною мірою ці нові інструменти зростання. Особливості наукової системи України мають комплекс негативних наслідків – низьку результативність і якість досліджень, низький технологічний рівень галузей економіки, неконкурентоспроможність вітчизняної продукції, технологічну залежність народного господарства від міжнародного трансферу.

Технологічний фактор. Надзвичайно важливою є оцінка науково-технічного і технологічною потенціалу країни. Україна має високий рівень технологічного розвитку. Вона спроможна виробляти ракети і супутники, випускає найсучасніші танки і вантажні літаки, може виробляти судна, двигуни внутрішнього згоряння, авто- і мототехніку, побутову техніку, машинобудівне устаткування, оптику тощо. Але відмічається посилення відставання як у напрямах технологічного розвитку, де воно відмічалося і до початку реформ (насамперед – у цивільному машинобудуванні), так і в галузях, які за своїм науково-технічним рівнем посідали передові позиції в світі (в оборонній промислової, в літако- і суднобудуванні та ряді інших).

Тенденція зниження власних капіталовкладень – це показник відсутності приросту нових технологій. Відомо, що за умов, коли держава і приватний сектор економіки не можуть підтримувати рівень фінансування науки й оновлення технологій, це роблять прямі іноземні інвестиції. В Україні показник інвестицій становить, за різними оцінками, 55 дол. на душу населення. За цей показник відповідає національна інвестиційна політика. За даними експертів ЄБРР, Україна має один з найнижчих показників інвестиційного клімату серед країн СНД та ЦСЄ.

В сучасних умовах у світі одним із найважливіших чинників економічного зростання є людський капітал і ефективність його використання. Трудовий потенціал є одним із головних складових економічного потенціалу. Саме праця об’єднує в одне ціле всі фактори виробництва: капітал, природні ресурси, інформацію. Під трудовим потенціалом розуміють сукупну здібність економічно активного населення (кількісні та якісні характеристики) забезпечити виробництво максимально можливого обсягу споживчих вартостей в конкретних соціально-економічних умовах. Важливо враховувати кількість населення, рівень здоров'я, кількість трудових ресурсів, ефективність використання робочої сили, продуктивність праці, рівень освіти, міграційні процеси. В Україні про фундаментальний закон ринкової економіки, згідно з яким головним фактором виробництва і головним капіталом є праця людини протягом 1990 – 2000 рр. ніхто й не згадав: ставлення до носія праці – залишалося відверто байдужим. Низький рівень інвестування в людський капітал та інноваційність загрожує випаданням з конкурентної гри багатьох українських підприємств зокрема, і країни в цілому. Для розвитку інноваційної діяльності треба невідкладно реформувати існуючу в Україні систему оплати праці, підвищивши вартість робочої сили.

Характеристика промисловості УкраїниПромисловість – найважливіша структурна ланка (сектор) господарського комплексу України. На неї припадає 1/3 основних фондів, понад 35% населення, зайнятого в народному господарстві.

Провідна роль промисловості в економіці України визначається, перш за все, тим, що, забезпечуючи всі галузі народного господарства знаряддями праці та новими матеріалами, вона є найбільш активним фактором науково-технічного прогресу і розширеного відтворення в цілому. Серед інших галузей господарства промисловість вирізняється комплексно- і районоутворюючими функціями.

Темпи росту, рівень розвитку і структура промисловості – важливі показники не тільки кількісної, але і якісної характеристики народного господарства та життєвого рівня населення. Від рівня розвитку індустрії залежить технічний рівень виробництва, структура господарства, його територіальна організація. За роки радянської влади випереджаючий розвиток галузей важкої промисловості визначив рівень економічного і військового потенціалу країни. Важка індустрія була зорієнтована на розвиток військово-промислового комплексу, а не на підйом економіки галузей, що виробляють предмети споживання. І тому виробництво засобів виробництва розвивалось найбільше, а його частка у загальному обсязі виробництва становила 71,2% (1989 р.). Частка виробництва предметів споживання становила 28,8%.

Промисловість – це полі структурне утворення, до якого входить близько 20 великих галузей, майже 150 підгалузей і більше 300 виробництв, які виробляють промислову продукцію. Вона визначається галузевою, територіальною, функціональною та організаційною структурою.

Галузева структура відображає склад та співвідношення галузей промисловості. Галузь промисловості – це сукупність підприємств, подібних за призначенням продукції, технологіями, що застосовуються, використаною сировиною. Існують різні варіанти галузевої структури.

У важку промисловість повністю входить видобувна і частково обробна галузь, а в легку – лише обробна. Рівень розвитку промисловості, що зайнята виробництвом товарів народного споживання, абсолютно недостатній.

В останні роки відбуваються негативні зміни в галузевій структурі промисловості країни. Зростає питома вага паливної та металургійної промисловості.

Промисловість поділяється на такі великі галузі: енергетика; паливна; металургія; машинобудування та металообробка; хімічна і нафтохімічна; лісова, деревообробна і целюлозно-паперова; промисловість будівельних матеріалів; легка; харчова; комбікормова; мікробіологічна; поліграфічна та інші.

Основу функціональної структури (яка відображає поділ на галузі спеціалізації, обслуговуючі, допоміжні та супутні) промисловості становлять міжгалузеві комплекси.

Промисловість розміщена на території держави досить нерівномірно. Найбільша концентрація її склалася в Донецькому районі (Донецька і Луганська області) та Придніпров’ї (Дніпропетровська і Запорізька області).

За рівнем промислового розвитку Україна займає 2 місце серед країн СНД. Більше 8 тис. промислових об’єднань, комбінатів і підприємств працює на її території. Основними рисами промисловості держави є:

– розгалужена структура з функціонуванням усіх великих галузей;

– консервативна структура з високою часткою галузей важкої промисловості (зокрема видобувної) і військово-промислового комплексу;

– недосконалість технологій (висока відходність виробництва, ресурсо- та енергоємність (енергозатрати на одиницю промислової продукції в 6-8 разів перевищують аналогічний показник у розвинених країнах);

– значна зношеність основних фондів;

– надмірне забруднення природного середовища;

Починаючи з 1990 року, в господарсько-промисловому комплексі триває спад виробництва, обумовлений загальною економічною кризою: неефективним реформуванням економіки, важким фінансовим становищем, високим рівнем інфляції, розпадом господарських зв’язків з країнами близького зарубіжжя та колишніми країнами-членами РЕВ. Питома вага промисловості у валовому внутрішньому продукті зменшилась приблизно з 51% у 1990 до 47% у 1995 р. Найбільш швидкими темпами відбувся спад виробництва в таких галузях промисловості, як паливна (у 1995 р. обсяг її виробництва складав 44% до 1990 р.), металургійна (41%), хімічна та нафтохімічна (41%), машинобудування (50%), промисловість будівельних матеріалів (38%).

Погіршення економічної ситуації в країні суттєво вплинуло не лише на обсяги промислового виробництва, але й на його ефективність. Так, у 1995 р. частка збиткових підприємств становила 14% від загальної кількості, а в 1998 р. – більше 20%.

Машинобудування має велике значення для зміцнення економіки України і становлення її як незалежної високорозвиненої держави. «Економічне диво» ФРН, Японії, Південної Кореї та інших держав починалося з розвитку найсучасніших його галузей. Машинобудування є однією з провідних ланок важкої промисловості. Створюючи найбільш активну частину основних виробничих фондів (знаряддя праці), машинобудівна промисловість істотно впливає на темпи і напрями науково-технічного прогресу в різних галузях народного господарства, зростання продуктивності праці, інші економічні показники, які визначають ефективність розвитку суспільного виробництва.

В Україні цей комплекс – один з найрозвиненіших. З 1940 по 1990 рік обсяг його продукції виріс у 95 разів. З кінця 70-х років машинобудування стає провідною галуззю промисловості. На нього припадає понад 40% усього промислово-виробничого потенціалу індустріального виробництва. Частка продукції комплексу в загальному обсязі продукції промисловості становить 29%.

Роль машинобудування в економічному розвитку країни визначає його обслуговуюча функція в усіх міжгалузевих комплексах – паливноенергетичному, агропромисловому, будівельному, лісовиробничому тощо; участь у територіальному поділі праці (внутрішньо-державному та міждержавному). Саме від частки машинобудівної продукції в експортному секторі залежить, багато в чому, статус країни, її місце в міжнародних економічних інтеграційних процесах. Особливо велику роль відіграє машинобудування України в економічній інтеграції держав колишнього СРСР. Так, у 1990 р. Україна виготовляла 95-100% роторних екскаваторів, вугільних, кукурудзо- та буряко-збиральних комбайнів, 40% доменного та сталеплавильного устаткування, майже 50% силових трансформаторів та 30% екскаваторів тощо. У структурі експорту 1995 р., коли обсяги продукції цієї галузі знизились майже на 50% порівняно з 1990 р., машинобудування та металообробка все ж займали значне місце (на них припадало 13% експорту).

Поглиблення загальнодержавної кризи, похибки в системі ціноутворення особливо гостро позначились на цій галузі. У 1998 р. (у % до 1990 р.) вагонів вироблялось 10%, екскаваторів і бульдозерів – 2,6%, тепловозів – 0,5%, комбайнів: зерноз-биральних–1,4%, кукурудзозбиральних – 0,2%, бурякозбиральних – 1%.Машинобудування і металообробка – надзвичайно складна комплексна галузь промисловості. Його численні підгалузі і виробництва певною мірою об’єднує спільність сировини, технологій, що застосовуються, призначення кінцевої продукції.

Хімічний комплекс має велике значення в народному господарстві України. Він відіграє важливу роль у розширенні асортименту виробництва товарів народного споживання. У той же час, хімізація виробництва дозволяє постійно збільшувати випуск нових видів хімічних матеріалів для задоволення господарських потреб, забезпечує глибоку переробку природних ресурсів, підвищує ефективність сільського господарства тощо. Хімічний комплекс України є однією з важливих ланок її виробництва. Його частка у промисловому виробництві становить: з випуску продукції – 7,3%, чисельності промислово-виробничого персоналу – 5,2%, вартості промислово-виробничих фондів – 9,2%.У товарній продукції комплексу на хімічну промисловість припадає 69%, нафтохімічну – 23,3%, хіміко-фармацевтичну – 7,7%. Фактично в кожній області розташовані підприємства хімічного комплексу. Сировинна база хімічної промисловості надзвичайно різноманітна і включає корисні копалини, сільськогосподарську сировину, вторинні продукти промислової переробки, синтетичні хімічні матеріали, повітря і воду. Основна хімічна промисловість виробляє кислоти, соду, луги, мінеральні добрива. На них припадає найбільша кількість валової продукції хімічного комплексу (40%). Нафтохімічна промисловість розвивається на базі нафтопереробної і газової промисловості, виробництва сажі, переробки довізного синтетичного і натурального каучуку. Хіміко-фармацевтична промисловість своєю продукцією не забезпечує потреб населення. При рівні забезпечення охорони здоров’я медикаментами вітчизняного виробництва у 25% за асортиментом і 35% за обсягом від потреби, 40% обсягу продукції поставляється на експорт. Розвиток стримує не тільки технологічна і сировинна криза (80% ліків виготовляється з імпортної сировини), але і низька купівельна спроможність населення та лікувальних закладів.

Будівельний комплекс – це складна міжгалузева система, кожна з галузей якої є сукупністю корпорацій, концернів, підприємств і організацій, що виробляють будівельні матеріали і здійснюють виробниче (промислове, сільсько-господарське, дорожнє), культурно-побутове, житлове та інші види будівництва.

Основне завдання комплексу – створення та оновлення основних фондів народного господарства. Частка будівельного комплексу в народному господарстві досить значна. В Україні питома вага у ВВП тільки будівництва становить 8%. Комплекс охоплює майже 10% усіх зайнятих у народному господарстві; з них 6% – у будівництві.

Будівництво – одна з найстаріших галузей народного господарства. Рівень розвитку будівництва говорить про економічний розвиток країни та рівень життя її населення. Будівництво – дуже чутливий показник стану економіки країни. Так, фаза спаду й кризи в економіці найперше відчувається саме в будівництві, бо темпи падіння його обсягів чи не найбільші серед інших галузей народного господарства. Будівництво об’єднує підрядні будівельні, монтажні, спеціалізовані організації і ті, які виконують роботи господарсь-кими способами. Розвиток будівельної індустрії залежить від обсягів і темпів розвитку ряду галузей промисловості, зокрема, чорної металургії, машинобудування, енергетики, промисловості будівельних матеріалів, дерево-обробної промисловості та ін., що зумовлює складні міжгалузеві зв’язки капітального будівництва. Готова продукція будівництва – це закінчені та здані в експлуатацію будови, споруди або їх комплекси. Серед галузей, які обслуговують будівельний комплекс, насамперед, необхідно назвати важке машинобудування, підприємства якого виробляють майже 2 тис. машин, механізмів, устаткування для виконання промислового, житлового, шляхового будівництва, меліорації земель, комунального господарства, а також для добування і виробництва будівельних матеріалів, серед них – екскаватори, бульдозери, котки, трубоукладачі, будівельні крани тощо.

В Україні ця галузь зародилась у 20-х роках. Промисловість будівельних матеріалів досить рівномірно розміщена на території України.

Банківська сфера УкраїниБанківська система України започаткована після прийняття Верховною Радою України у березні 1991 року Закону України "Про банки і банківську діяльність". Вона є дворівневою і складається з Національного банку України та комерційних банків різних видів і форм власності

Національний банк України є центральним банком, особливим органом державного управління, який має статутний капітал у розмірі 10 мільйонів гривень, що є державною власністю. НБУ є економічно самостійним органом, який здійснює видатки за рахунок власних доходів у межах затвердженого кошторису, а в окремих випадках - також за рахунок Держбюджету України. Одержання прибутку не є метою його діяльності.

Традиційно виділяють чотири базові функції центрального банку:

1. емісія готівки та організація грошового обігу;

2. банк банків;

3. банк уряду;

4. реалізація грошово-кредитної політики.

Важливим аспектом дослідження місця і ролі центрального банку у фінансовій системі держави є визначення його правового статусу. Правовий статус суб'єктів адміністративно-правових відносин - це юридичне закріплення ролі та місця в системі відповідних органів державної влади і в системі органів управління. Національний банк за своїм правовим статусом є однією з найважливіших інституцій держави. Він не входить до жодної з гілок влади. Наявність владних повноважень є найважливішою ознакою правового статусу Національного банку України. Це означає, що НБУ має встановлювати обов'язкові для виконання правила і норми та контролювати їх виконання. З організаційного погляду важливим є факт того, що нормативно-правові акти Національного банку видаються у формі постанов Правління НБУ, а також інструкцій, положень, правил, що затверджуються постановами Правління Національного банку. Вони не можуть суперечити законам та іншим законодавчим актам України.

Основні засади грошово-кредитної політики на 2008 рік розроблено на основі аналізу сучасних тенденцій в економіці, грошово-кредитній сфері та оцінки розвитку ситуації в наступному році, в них обґрунтовано цілі грошово-кредитної політики на 2008 р. та більш тривалий період, а також основні напрями та механізми забезпечення їх реалізації.

Минулого року в проведенні економічної політики було досягнуто певних успіхів. Зокрема, вдалося досягти зменшення тіньового сектору та покращити соціальні стандарти життя населення. Водночас погіршення зовнішньоекономічної кон'юнктури та уповільнення темпів росту інвестицій негативно вплинули на темпи економічного зростання - приріст реального ВВП у 2005 р. скоротився до 2,6 % із 8,5 % (у середньому) у 2000-2004 рр. та був забезпечений в основному за рахунок зростання внутрішнього попиту. Активна соціальна політика була одним з головних чинників збереження відносно високих темпів інфляції - індекс споживчих цін у 2005 р. становив 110,3 %. І був меншим, ніж у 2004 р. (112,3 %). Зменшенню інфляційних ризиків сприяло укріплення середньорічного обмінного курсу на 3,8 % - до 5,12 грн./дол. США. Відносно високі темпи зростання монетарної бази (на 53,9 %) і грошової маси (на 54,3 %) насамперед є наслідком відновлення довіри до банківської системи - загальний обсяг депозитів у 2005 р. збільшився на 59,9 % і частково відображав відновлення депозитної бази банків після подій 2004 року.

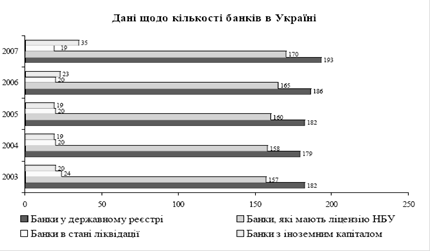

Проаналізувавши баланс НБУ на 01.01.2008 року слід відзначити, що найбільшу абсолютну вагу у активах займали кошти та депозити в іноземній валюті - 70,72 млрд. грн., цінні папери нерезидентів - 43,2 млрд. грн., внески в рахунок квоти МВФ - 10,4 млрд. грн., на долю інших статей активів припадало 10,8% від загальної вартості активів НБУ. Статутний капітал НБУ відповідно до Закону України «Про Національний банк України» складає 10 млн. грн. Найбільшу вагу у пасивах НБУ займають зобов'язання (95,8%), у тому числі банкноти та монети в обігу - 82,1 млрд. грн., кошти банків - 15,5 млрд. грн., кошти державних установ - 18,7 млрд. грн., зобов'язання з перерахунку прибутку до бюджету - 1,9 млрд. грн., депозитні сертифікати, емітовані НБУ - 0,2 млрд. грн., кредити отримані - 0,3 млрд. грн., зобов'язання перед МВФ - 14,7 млрд. грн., інші зобов'язання - 0,2 млрд. грн. На долю власного капіталу НБУ припадає 4,2% вартості пасивів НБУ, при цьому резерви переоцінки іноземної валюти та банківських металів становлять 3,3 млрд. грн., фонди та інші резерви - 1,8 млрд. грн., резерви переоцінки основних засобів - 0,8 млрд. грн.. Станом на 01.01.2004 року за реєстром НБУ в Україні було 179 банків. На 01.01.2008 року - 193. Спостерігається постійна динаміка зростання кількості комерційних банків, при цьому в 2006 році відбувався найбільший абсолютний приріст кількості банків - на 7, що свідчить про зростання розміру капіталу та про напрям його вкладення - у банківську сферу. Причиною цього може бути рівень прибутку, що отримують власники банківського капіталу порівняно з невисоким рівнем ризику діяльності банківської установи та низькою рентабельністю промислового капіталу.

На території України станом на 01.01.2008 року функціонувало 1414 філій банків, 64 представництва на території України та за кордоном. У свою чергу в Україні діє 40 представництв іноземних банків.

Протягом 2006 року 5 іноземних банків «Айзкрауклес Банк» (Латвія), Банк «Сатурн» (Росія), Амерікен Експрес Лтд (США), Ю-Бі-Ес А-Ге (Швейцарія), «Сведбанк» (Швеція) відкрили свої представництва на території України.

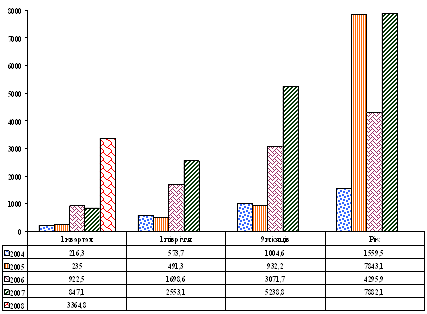

Таблиця 1.1 Кількість банків з іноземним капіталом

| Показники | Рік | ||

| 2004 | 2005 | 2006 | |

| Банки з іноземним капіталом | 19 | 19 | 23 |

| Банки з 100% іноземним капіталом | 7 | 7 | 9 |

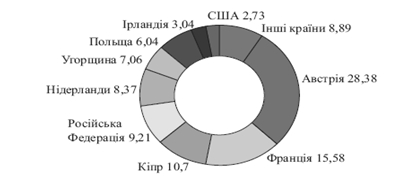

Рис 1.1. Частка іноземного капіталу в загальній сумі іноземного капіталу діючих банків у розрізі країн, %

З початку 2006 року продовжувала тривати тенденція зростання основних показників діяльності банків. Капітал (балансовий) банків збільшився на 48,6 % і за станом на кінець 2006 року становить 37,8 млрд. грн.

Зростання капіталу банків, в основному, відбулося за рахунок збільшення сплаченого зареєстрованого статутного капіталу - на 8,1 млрд. грн. або на 49,9 %, загальних резервів, резервного фонду та інших фондів банку - на 2,8 млрд. грн. або в 2,5 рази, емісійних різниць - на 0,6 млрд. грн. або в 2 рази. За період 2004-2007 років загальні пасиви зросли з 100234 млн. грн. на 01.01.2004 року до 340 179 млн. грн. на 01.01.2007 року або у 3,4 рази, при цьому найбільші темпи приросту - 59% - спостерігалися у 2006 році. Збільшення загальних активів свідчить про зростання довіри населення до банківського сектору та збільшення вкладів фізичних осіб і суб'єктів господарської діяльності, а також підвищення капіталізації банківського сектору. Балансовий капітал за аналізований період зріс з 12882 млн. грн. у 2004 році до 42566 млн. грн. на початок 2007 року або у 3,3 рази, при цьому сплачений зареєстрований капітал зростав повільнішими темпами і за даний період зріс на 3,23 рази. Аналізуючи питому вагу частки капіталу у загальній сумі пасивів слід зазначити, що спостерігалася тенденція незначних підйомів-спадів. Коливання частки власного капіталу у пасивах були в межах 11,9% у 2006 році та 13,7% у 2005 році, а на початок 2007 року спостерігалося підвищення частки власного капіталу банків у пасивах до 12,5%, що свідчить про зростання капіталізації банківської системи. Загальні активи банківського сектору за аналізований період зросли з 105,5 млрд. грн. на 01.01.2004 року до 353,1 млрд. грн. на 01.01.2007 року. При цьому спостерігався ріст чистих активів відповідно з 100,2 млрд. грн. на 01.01.2004 року до 340,2 млрд. грн. на 01.01.2007 року. Важливим є ріст високоліквідних активів, що складав 179,6% за аналізований період. За аналізований період обсяг виданих кредитів зріс у 3,7 рази, при цьому найвищі темпи зростання кредитування спостерігалися у 2006 році і складали 72,5% за рік.

Розглядаючи суб'єктів кредитування банківським сектором України слід відзначити превіліювання кредитування суб'єктів господарювання над кредитуванням фізичних осіб. У 2003 році питома вага виданих суб'єктам господарювання кредитів складала 79%, у 2004 році - 75%, у 2005 році - 70%, у 2006 році - 62%, поряд з цим кредитування фізичних осіб складало відповідно 12%, 15%, 21%, 29%, тобто спостерігалася тенденція зростання частки кредитування фізичних осіб і зменшення частки кредитування суб'єктів господарювання у загальному обсязі виданих українськими банками кредитів. Поряд з тенденцією зростання кредитування населення та суб'єктів господарювання спостерігалася тенденція зростання проблемних кредитів як у абсолютному виразі, так і у частці виданих кредитів, зокрема у 2003 році до проблемних кредитів віднесли кредити на суму 2,5 млрд. грн., у 2004 році - 3,15 млрд. грн., у 2005 році - 3,38 млрд. грн., у 2006 році - 4,46 млрд. грн.

Про динаміку збільшення кредитування свідчить і зростання обсягу виданих довгострокових кредитів, у тому числі суб'єктам господарювання. Зокрема на 2003 рік обсяг виданих довгострокових кредитів складав 28,1 млрд. грн., на 2004 рік - 45,5 млрд. грн., на 2005 рік - 86,2 млрд. грн., на 2006 рік - 157,2 млрд. грн. При цьому довгострокові кредити надавалися переважно суб'єктам господарювання, що свідчить про інвестиційну спрямованість кредитного портфелю банківської системи. У 2003 році частка кредитів, виданих суб'єктам господарювання, складала 82,6%, у 2004 році - 76,2%, у 2005 році - 67,9%, у 2006 році - 57,6%. Дана динаміка свідчить про зростання видачі довгострокових кредитів населенню, зокрема на покупку нерухомості, авто, товарів довгострокового користування.

Серед активів банківської системи є також вклади у цінні папери, що зростали з 6,5 млрд. грн. у 2003 році до 14,5 млрд. грн. у 2006 році. Банки України створювали резерви під активні операції, при цьому відсоток формування резерву постійно зростав з 98,2% на 2003 рік до 100,1% у 2006 році, при цьому резерви під активні операції банків формувалися переважно на 100%, тобто повністю у запланованому обсязі.

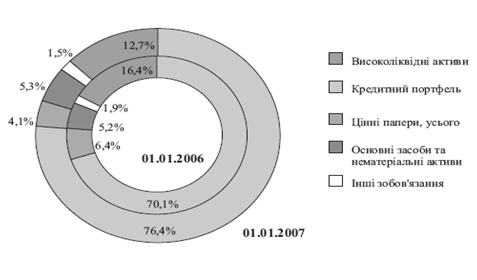

Структура активів банківської системи України в період 2005-2006 рр., %

За 2006 рік активи банків України збільшилися на 126 млрд. грн., або на 59% (за 2005 рік - 59%) і становили 340 млрд. грн.; загальні активи - на 130 млрд. грн., або на 58% (за 2005 рік - на 82 млрд. грн., або на 58%) і становили 353 млрд. грн. Операції українських банків з нерезидентами становлять 5% від загального обсягу активних операціях. Значне нарощення банками своїх активів спричинило зміни в структурі активів по банківській системі. Зокрема відбулося зростання з 70,1% до 76,4% частки наданих кредитів та зменшення з 16,4% до 12,7% частки високоліквідних активів та з 6,4% до 4,1% частки вкладень у цінні папери. Розвиток кредитних операцій банків став однією з основних причин зростання активів. Обсяг наданих за 2006 рік кредитів зріс до 270 млрд. грн. зростання обсягів довгострокового кредитування та інвестиційного кредитування свідчить про те, що банки протягом 2006 року брали активну участь у розвитку реального сектору економіки. У 2006 році кредити, надані іншим банкам, і строкові депозити, розміщені в інших банках, зросли на 70%, за 2005 рік - на 48%.

Фінансовий ринок УкраїниВ умовах ринкової економіки фінансовий ринок містить ринки:

• вітчизняних грошей;

• іноземної валюти;

• державних цінних паперів;

• цінних паперів недержавних підприємств.

В Україні фінансовий ринок почав розвиватися з 1992 р. у формі акцій акціонерних товариств і депозитних сертифікатів комерційних банків. Звичайно, за такий короткий час у формуванні фінансового капіталу і розвитку фінансового ринку очікувати більш-менш помітних результатів не можна. Сучасний рівень розвитку у країнах з класичною ринковою економікою став результатом тривалої еволюції ринкових відносин протягом кількох десятиліть. Зазначимо, що у країнах Східної Європи, які почали переходити до ринку раніше за Україну, рівень ринкових відносин також не досяг рівня розвинених країн. Однак, аналізуючи процес, що відбувається в Україні, можна виявити деякі тенденції в розвитку фінансового ринку.

До основних передумов формування фінансового ринку можна зарахувати такі: розвиток альтернативного сектору економіки, комерціалізацію банківської сфери, скасування монополії зовнішньої торгівлі, пільговий порядок оподатковування доходів за цінними паперами, відсутність державного регулювання операцій з цінними паперами. Це дасть змогу насамперед послабити платоспроможний попит, що вже формується на ринковій основі.

Водночас в умовах структурно-технологічної незбалансованості економіки, монополізації виробництва, катастрофічної зношеності основних фондів, посилення інфляції відбувається активна диференціація платоспроможного попиту: основна маса нагромаджень сконцентрована у фінансовому секторі економіки й підприємств нефінансового сектору, що спеціалізуються у сфері обміну.

Торгово-посередницькі операції, у яких використовують різницю в цінах (світових і внутрішніх, державних і ринкових) і які характеризуються швидким оборотом капіталу, стали основою створення великих багатств у приватному секторі. Оскільки нагромадження перевищували споживчі витрати, то через наростаючу тенденцію до знецінення нагромаджені кошти потрібно було інвестувати. Основний потік інвестицій ринув у сфери з найвищою прибутковістю — створення банків, бірж, торгових домів, інвестиційних фондів тощо. Пришвидшення оборотів капіталів досягалося за рахунок взаємообміну капіталами (їх переплетення), інтенсифікації засновницької діяльності, об'єднання, тобто подальшої концентрації капіталів: створенням асоціацій, концернів, холдингових компаній та інших форм монополії. Ці тенденції в розвитку ринку інвестицій (платоспроможного попиту) у майбутньому визначать швидший розвиток фінансового ринку.

Крім розглянутих економічних передумов варто виокремити також передумови технічного характеру. Ідеться про підвищення рівня комп'ютеризації інститутів фінансового ринку. На жаль, через низьку норму прибутку операцій з імпорту обчислювальної і ділової техніки внутрішній попит на неї поки що не задоволений повністю. Потрібно збільшити темпи розвитку уніфікації програмного забезпечення операцій з фондовими цінностями, особливо на позабіржовому ринку, а також темпи формування єдиних комунікаційних мереж на території України. Комп'ютеризація фондових операцій є найпотужнішим чинником прискореного створення єдиного фінансового ринку України, зміцнення і стандартизації взаємозв'язків з фінансовими ринками інших країн і в остаточному підсумку основою швидшого входження України як повноправного партнера до світового ринку позичкових капіталів.

Однією з найважливіших передумов швидкого розвитку фінансового ринку в Україні є також успішне освоєння досвіду розвинених країн українськими бізнесменами й економістами як на основі вивчення друкованих джерел, прямих контактів і консультацій із зарубіжними фахівцями, так і через обмін кадрами, проходження стажування або навчання у світових фінансових центрах. Це дасть можливість сформувати кваліфіковані кадри бізнесменів і вчених, поширити в Україні вітчизняний та зарубіжний науковий і практичний досвід організації, функціонування та регулювання фінансових ринків.

Слід наголосити, що існує зворотний зв'язок між розвитком економічного, технічного, кадрового потенціалу фінансового ринку та рівнем організації власне фінансового ринку. Наявність такого потенціалу визначає рівень розвитку фінансового ринку і водночас потреби в подальшій еволюції ринку, зумовлені цільовими установками його суб'єктів — максимізацією капіталу і прибутку, забезпеченням надійності й ліквідності цінних паперів, встановлює досить жорсткі критерії добору учасників ринку за капіталами, рівнем техніки і технологій обробки та передавання інформації, кваліфікацією кадрів. Таким чином, розвиток ринку і його економічне, технічне та кадрове забезпечення відбуваються в цілому паралельно. Поступові зміни в концентрації капіталу, технічному, науковому і кадровому забезпеченні викликають якісний стрибок у розвитку фінансового ринку. Такий діалектичний зв'язок між передумовами (потенціалом) формування ринку і рівнем його розвитку виявляється на будь-якому етапі еволюції фінансового ринку.

На сферу фінансових інвестицій істотно впливають і такі негативні чинники загальноекономічного характеру, як інфляція, що посилюється, і спад виробництва. Сукупний вплив чинників зростання і стагфляції визначає специфічні риси нинішнього фінансового ринку України. Найповніше уявлення про структуру ринку і напрями зміни його окремих секторів дає дослідження характеристик оборотності цінних паперів.

У1991-1993 pp. сектор державних цінних паперів в Україні займав невелике місце. В обігу перебували такі ринкові боргові зобов'язання СРСР: Державні казначейські зобов'язання СРСР випуску 1990 p., облігації Державної внутрішньої позики 1982 p., а також неринкові (не утворюють вторинного ринку) сертифікати Ощадбанку СРСР 1987 р.

Усі боргові зобов'язання СРСР мають довгостроковий характер. Термін їх дії становить 8-16 років. За облігаціями випуску 1982 р. не встановлено фіксованого терміну позики: вони погашаються через вихід у тираж погашення. Боргові зобов'язання СРСР призначені як для індивідуальних, так і для інституціональних інвесторів. Під час реорганізації Ощадбанку у зв'язку з розпадом СРСР було встановлено, що операції з купівлі-продажу, погашення і виплати доходів за борговими зобов'язаннями СРСР мають проводитися без обмежень на всій території колишнього Союзу. Природно, що цей сегмент ринку державних цінних паперів уже найближчим часом різко скоротиться навіть за умови виконання зобов'язань кожної країни СНД щодо операцій з цінними паперами СРСР. Інвестори, не впевнені в надійності та майбутній ліквідності цих паперів, повертатимуть їх в установи Ощадбанків. Отже, ринок боргових зобов'язань СРСР приречений на зникнення.

На ринку боргових зобов'язань України найбільший інтерес для інвесторів має становити випуск державних товарних облігацій України на суму 10 млрд дол. терміном погашення 5 років. Ці облігації забезпечуються всім рухомим і нерухомим майном, що перебуває в загальнодержавній власності України (землею, будівлями, спорудами, устаткуванням та іншими матеріальними цінностями, включаючи продукцію і товари, призначені для продажу). Гарантом боргових зобов'язань перед власниками цінних паперів виступає держава.

Передбачається, що залучені кошти підуть на модернізацію промисловості, упровадження передових технологій, стабілізацію економіки і збільшення експорту країни.

Вважаємо, що боргові зобов'язання держави за товарними облігаціями внесуть деяке пожвавлення в ринок державних цінних паперів у міру фінансової стабілізації та структурної перебудови економіки. Однак уже сьогодні можна виокремити конкурентоспроможні (стосовно корпоративних цінних паперів) сегменти ринку державного боргу. Це, зокрема, ринок казначейських векселів і муніципальні позики.

Необхідність розвитку ринку казначейських векселів визначається їх особливою роллю на грошовому і фінансовому ринку. Як зазначалось, випуск казначейських векселів є засобом мобілізації короткострокових ресурсів для покриття внутрішньорічних розривів у доходах і витратах держбюджету, для обслуговування державного боргу. Водночас казначейські векселі є найгнучкішим інструментом кредитної політики Центрального банку. Банк України, володіючи портфелем казначейських векселів, може активно впливати економічними методами на ринок міжбанківських кредитів.

В умовах дефіцитності міських бюджетів для залучення додаткових ресурсів на розвиток міського господарства поряд із приватизацією муніципальної власності можуть широко використовуватися муніципальні позики; вони є необхідною складовою приватизаційних заходів. Так, передавання у власність населення житлового фонду, приватизація інших об'єктів муніципальної власності з метою підтримання і розвитку міського господарства як єдиного комплексу потребують створення гнучких комерційних структур з ремонту житла і комунікацій, забудови нових районів, благоустрою міської території тощо. Мобільним джерелом фінансування названих проектів є випуск облігацій муніципальних позик. Для підвищення привабливості таких позик крім гарантованого прибутку доцільно вводити додаткові пільги власникам досить великих пакетів, наприклад право на пільгове придбання спеціально виділеної квоти житла у житловій позиці, право на придбання інших матеріальних ресурсів з міського фонду. Муніципальні позики не тільки забезпечують швидку мобілізацію ресурсів, а й гарантують відповідальність місцевої адміністрації за цільове використання коштів. Розміщувати такі позики, на нашу думку, доцільно через муніципальний банк, який одночасно виконуватиме функції гаранта позики. Механізми реалізації випуску, обігу і погашення муніципальних позик нині розробляються в багатьох великих містах країн СНД.

Крім боргових зобов'язань уряду і місцевих органів влади існують також боргові зобов'язання підприємств. У розвинених країнах вони дістали широкого розвитку у зв'язку з можливістю акумуляції великих обсягів капіталів і розосередження кредитних ризиків. По суті, ці позики замінили довгостроковий банківський кредит. На фінансовому ринку України облігаційні позики перебувають у стадії первинного розміщення облігацій окремих науково-виробничих фірм та асоціацій.

Основним чинником, який визначає низьку кон'юнктуру на ринку облігацій, є високі темпи інфляції, що зменшують схильність до довгострокового інвестування. По суті, на ринку корпоративних облігацій діють такі самі тенденції, що й на ринку державних цінних паперів. Розвиток ринку облігацій у найближчому майбутньому визначатиметься динамікою курсу гривні.

У сучасних умовах висока кон'юнктура характерна тільки для одного сегмента ринку боргових зобов'язань —ринку депозитних сертифікатів комерційних банків. Активна емісійна діяльність на цьому ринку зумовлюється наростанням депозитного "голоду" через знецінення гривні і загострення конкурентної боротьби комерційних банків.

Порівняно з традиційними банківськими вкладами депозитні сертифікати мають більшу ліквідність; звичайно їх випускають у вигляді цінних паперів на пред'явника; вони можуть вільно перепродаватися, тобто утворювати вторинний ринок протягом усього терміну дії. Власник сертифіката може будь-коли повернути свій вклад. Підвищенню ліквідності депозитних сертифікатів сприяє й те, що за умовами випуску вони можуть застосовуватись як платіжний засіб у системі "банк — емітент".

Вища ліквідність депозитних сертифікатів поєднується з їх високою надійністю і прибутковістю. Так, відсоток за депозитними сертифікатами, які перебувають в обігу або запропоновані до розміщення, наближається до відсотка за депозитами, а в окремих випадках перевищує останній.

Ринок акцій, що становить рух прав власності, розвивається за окремими сегментами вкрай нерівномірно. Це зумовлюється специфікою акцій, прибутковість і курс яких прямо залежать від очікуваної прибутковості конкретних підприємств-емітентів. Наприклад, у 1992-1993 pp. найвищою діловою активністю відзначався сегмент ринку акцій бірж; стабільно висока кон'юнктура була характерна для ринку акцій комерційних банків; у процесі становлення перебував ринок акцій підприємств нефінансового сектору — промислових, торгових, транспортних, комунальних та ін.

Сучасний ринок акцій крім особливостей структури пропозиції має додаткові специфічні риси. Насамперед, це низька ліквідність цього ринку: щодо загальної кількості пропозицій кількість укладених угод коливається від нуля до 35 %. Стосовно обсягу пропозицій (сукупної ціни продавця) спостерігається ще нижча ліквідність: сума укладених угод становить 0-15 % обсягу пропозицій.

Низька ліквідність ринку акцій крім малої кількості оборотів характеризується ще й істотною відмінністю цін пропозицій на різних біржах, великими розривами між цінами продавців і покупців, різкими кон'юнктурними коливаннями курсів акцій бірж. Це надає ринку акцій дуже нестійкого характеру.

У цілому низька ліквідність організованого ринку акцій із спонтанними сплесками спекулятивної кон'юнктурної активності визначається відсутністю вторинного ринку, роль якого і мають відіграти фондові біржі.

В умовах інфляції, що посилюється, і загальної економічної нестабільності починаючи з 1992 р. достатньою стабільністю відзначається ринок комерційних банків. До основних характеристик цього ринку належать:

• жорстке регулювання ліквідності комерційних банків Центральним банком;

• широка диверсифікація вкладень, що забезпечує зберігання капіталу й одержання середньої норми прибутку всіма акціонерами банку;

• можливість формування активного, тобто біржового, вторинного ринку, оскільки банки створюються в основному як акціонерні товариства відкритого типу.

Розглянуті факти, що визначають стабільність ринку акцій банків, набувають зовнішнього вираження у формі динаміки курсів цих акцій. Для них характерні, як правило, невеликий розрив між ринковим курсом і номінальною вартістю, стійке, хоча й повільне, підвищення ринкового курсу. Таким чином, капіталізована оцінка фінансового капіталу банків у цілому відповідає ефективності вкладень банківських ресурсів (позичкового капіталу).

У зв'язку з приватизацією, зокрема й у формі акціонування, має швидше розвиватися ринок акцій виробничих підприємств (підприємств нефінансового сектору). Первинний ринок акцій цих підприємств в Україні невеликий. Як зазначалося, акції розміщують в основному самі емітенти без посередництва бірж і банків. Відбувається це у формі конкурсу заявок.

Активізації вторинного ринку акцій українських відкритих акціонерних товариств нефінансового сектору перешкоджають загальноекономічна криза і процеси структурної перебудови. Ці чинники істотно знижують прибутковість названих акцій. За умови зберігання нестабільності грошового ринку виплата дивідендів у гривнях втрачає сенс. Водночас на хвилі інфляції підвищуватиметься ринковий курс цих акцій як вираження вартості матеріального паю акціонера в капіталі підприємства. Дивіденди виплачувати доцільно або в матеріальній формі, або у валюті. Таким чином, динаміка ринку акцій підприємств нефінансового сектору визначатиметься здійсненням заходів фінансової стабілізації у поєднанні з процесами приватизації (структурної перебудови).

Інвестиційний імідж та інвестиційна привабливість УкраїниУкраїна не здобула серйозних досягнень у забезпеченні національної конкурентоспроможності та інвестиційної привабливості. Згідно з оцінкою Всесвітнього економічного форуму, що міститься в «Глобальному звіті про конкурентоспроможність 2007-2008»(The Global Competitiveness Report 2007-2008), рейтинг глобальної конкурентоспроможності України в 2007 році знизився з 69-ї до 73-ї позиції( але при цьому вона випередила двох членів Євросоюзу – Румунію та Болгарію). Індекс глобальної конкурентоспроможності оцінює 131 країну за дев’ятьма критеріями, що охоплюють понад 100 індикаторів продуктивності та ефективності їх економік. Ураховуються ступінь розвитку таких економічних параметрів, як інституції, інфраструктура, макроекономіка, охорона здоров’я, освіта, ефективність ринків, технологічне оснащення, бізнесове середовище та інноваційна сфера. У даному контексті Україні бракує й системних реформ, що також впливає на низькі оцінки. Найбільш конкурентоспроможною є економіка США( 1-ше місце), 2-ге місце посідає Швейцарія. За якою йдуть Данія, Швеція, Німеччина, Фінляндія та Сінгапур.

Порівняння між Україною та її сусідами дає можливість зрозуміти важливу роль членства в ЄС у розвитку конкурентоспроможності, причому не обов’язково позитивну. Наприклад, Польща у 2007 році перемістилася з 48-ї позиції на 51-шу, а Румунія посіла останнє для країн ЄС місце 74-те. Інші країни, наприклад Туреччина, виграли від надання статусу кандидата у Євросоюз, про що свідчить її переміщення на сім позицій угору в рейтингу. Зміни рейтингу в 2006-2007 роках для деяких країн світу ілюструють дані таблиці.

Таблица 1.4 Індекс глобальної конкурентноспроможності деяких країн у 2006 - 2007 роках

| Країна | Рейтинг | |

| 2006 | 2007 | |

| США | 6 | 1 |

| Швейцарія | 1 | 2 |

| Данія | 4 | 3 |

| Фінляндія | 2 | 6 |

| Сінгапур | 5 | 7 |

| Естонія | 25 | 27 |

| Польща | 48 | 51 |

| Туреччина | 60 | 53 |

| Росія | 59 | 58 |

| Україна | 69 | 73 |

Падіння рейтингу України пов’язано, крім іншого, з низькою продуктивністю національної економіки, хоча і констатується зростання ВВП. Треба зауважити, що даний рейтинг складається, перш за все, для урядів країн,а не для приватних інвесторів, тому впливає на оцінку політиків, а не на мотивацію або рішення приватного бізнесу.

Для України було виділено як конкурентні переваги, так і бар’єри. До переваг віднесено гідну вищу освіту, тобто університети(17-те місце), розмір державного боргу(17-те місце), вартість робочої сили(26-те місце), залізнична мережа(31-ше місце), інноваційний потенціал(40-ве місце), якість математичної освіти(44-те місце). Лімітуючи фактори склали: торговельні бар’єри(123-те), інвестиційне законодавство(123-те), прозорість державної політики(119-те), надійність банківської системи(119-те), стандарти аудита і звітності(118-те), митні процедури(118-те), права власності(118-те), якість автомобільних доріг(116-те), авіатранспортна інфраструктура(116-те). Таким чином, регулювання умов ведення бізнесу в Україні залишається незадовільним. Наприклад, для отримання всіх дозволів на будівництво потрібно пройти 50 окремих етапів, що може затягтися на 750 днів,а реєстрація прав власності у 2006 році передбачала виконання десяти процедур, на які в середньому витрачалося 93 дні.

Згідно з іншими дослідженнями щодо умов ведення середнього бізнесу в Україні,які впливають на глобальну конкурентоспроможність країни, яке проводилося Світовим банком і Міжнародною фінансовою корпорацією «Doing Business» у 2008 році, рейтинг України також погіршився: порівняно з 2007 роком вона перемістилася зі 128-го місця на 139-те, що нижче рівня 2005 року. Поліпшення відбулося лише за однією позицією з десятьох – у сфері наймання робітників і службовців. Даний показник є одним з найнижчих серед країн СНД- гірший має лише Таджикистан(152-ге місце). Лідерство з поліпшенням бізнес-клімату серед 178 країн належить Грузії(18-те місце), де результатом проведення реформ стало збільшення кількості нових підприємств: зареєстровано 15 підприємств у розрахунку на 100 осіб (для порівняння: в Чехії та Словаччині - 13, а в Естонії та Польщі – 12). Серед інших країн колишнього СРСР варто відзначити Вірменію(39-те місце) і Казахстан(71-ше).

Країни, що раніше розташовувалися нижче від України, продовжували поліпшення бізнес-середовища, у результаті чого випередили її.

У рейтингу економічно вільних країн світу (до сімки лідерів увійшли Сінгапур, Австралія, США, Нова Зеландія, Канада, а традиційно їх очолив Гонконг – 90,3 бала) Україна посіла 133-тє місце, отримавши рівень економічної свободи в 51,1%. Ці результати містяться у щорічному звіті аналітичної організації «Heritage Foundation» про стан світових економік під назвою «Індекс економічних свобод». Але водночас відзначено і наявність вигідних умов для припливу в Україну прямих іноземних інвестицій (ПІІ); це підтверджують і експерти ООН, які віднесли її до двадцятки найпривабливіших для прямих іноземних інвестицій країн, про що свідчать дані наступної таблиці.

Таблиця 1.5 Двадцятка держав світу, що найбільш привабливі для ПІІ в 2007-2009 роках

| Місце в рейтингу | Країна |

| 1 | Китай |

| 2 | Індія |

| 3 | США |

| 4 | Російська Федерація |

| 5 | Бразилія |

| 6 | В’єтнам |

| 7 | Великобританія |

| 8 | Австралія |

| 9 | Мексика |

| 10 | Польща |

| 11 | Німеччина |

| 12 | Таїланд |

| 13 | Франція |

| 14 | Малайзія |

| 15 | Індонезія |

| 16 | Сінгапур |

| 17 | Італія |

| 18 | Україна |

| 19 | Японія |

| 20 | Канада |

Один з найбільших інвестиційних банків світу «Morgan Stanley» (США) в березні 2008 року також включив Україну до списку найпривабливіших для інвестування країн (серед інших – Росія, Хорватія і Сербія). Це пояснюється посиленою увагою з боку інвесторів до ринків Східної Європи, які мають потенціал завдяки наближенню ставок капіталізації до західноєвропейських рівнів, а також нинішніми досить помірними прибутками від інвестування в основних країнах Центральної Європи.

Не менш важливе значення для інвестиційної привабливості мають доходи населення. Згідно з даними Нюрнберзького інституту ринкових досліджень (Німеччина), у 2007 році Україна посіла передостаннє, 39-те, місце в рейтингу за купівельною спроможністю на душу населення в Європі, однак при цьому демонструє найшвидші на континенті темпи зростання цього показника: за рік добробут українців підвищився на 27%, на 300 євро на людину, а купівельна спроможність зросла на 1487 євро. Проте кардинальних зрушень не відбулося, країна є найбіднішою (за винятком Молдови) на континенті.

Питома вага інвестицій в основний капітал, освоєних за рахунок кредитів банків та інших позик, збільшилась на 1,7 відсоткового пункту до 15,6 відсотка.

Забезпечити потребу реального сектору економіки необхідними кредитними ресурсами комерційним банкам вдалось за рахунок зростання депозитів населення, які в попередні роки були основним джерелом поповнення банківських пасивів, а також за рахунок збільшення запозичень на зовнішніх ринках.

Рис.1. Темпи приросту номінальних наявних доходів населення та депозитів фізичних осіб, у % до відповідного періоду попереднього року

Довідково. На кредитному ринку з початку 2007 року чітко спостерігалось продовження тенденції сталого приросту вимог банків за кредитами, наданими суб’єктам господарювання в національній та іноземній валют, який за І квартал на кінець 2008 року становив 10,8 та 12,9 відсотка відповідно, тоді як у І кварталі 2007 року був нижчим та становив 9,1 та 11,6 відсотка, відповідно.

На сьогодні Україна стала більш привабливою для іноземних інвесторів, оскільки рівень віддачі від інвестицій є досить високим. В деяких галузях економіки рівень прибутку від інвестицій значно перевищує рівень прибутку у відповідних галузях країн Західної Європи. Через це все більш активізуються процеси на ринку злиття та поглинання (M&A). Як і у 2007 році, предметом підвищеної зацікавленості іноземних стратегічних інвесторів є підприємства, які здійснюють фінансову діяльність, насамперед, банки.

Рис.2. Приріст прямих іноземних інвестицій, у млн. дол. США

В І кварталі 2008 року, порівняно з відповідним періодом минулого року, значне зростання іноземного капіталу спостерігалось в таких видах економічної діяльності як фінансова (у 2,1 рази), добувна промисловість (у 2 рази) та будівництво (у 1,9 рази).

Рис.3. Приток прямих іноземних інвестицій в Україну за видами економічної діяльності за 1 квартал 2008 року

Зберігається тенденція, коли іноземні інвестори в основному вкладають кошти в галузі з швидким обертом капіталу або в невиробничий сектор, зокрема, у фінансову сферу та придбання нерухомості.

Проте, не дивлячись на стабільне розширення інвестиційного попиту, на сьогоднішній день в Україні склалась така ситуація, що все ж найбільш привабливими для вкладання позичкових коштів та коштів іноземних інвесторів є види економічної діяльності, які не відносяться до високотехнологічних і не є основними чинниками інноваційного розвитку країни.

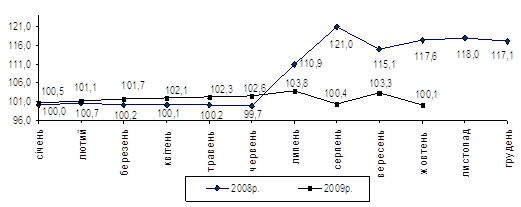

Макроекономічний розвиток в січні – березні 2008 рокуЗа підсумками лютого має місце прискорення економічного зростання. За орієнтовною оцінкою Держкомстату реальний ВВП у січні-лютому 2008р. порівняно з відповідним періодом 2007р. збільшився на 5,8% (за січень – на 4,9%), у лютому – на 6,7%. Номінальний ВВП за січень-лютий склав 118557 млн. грн. Дефлятор ВВП вийшов за межі цінового коридору, створеного середньорічними значеннями індексу споживчих цін (120,6%) та індексу цін виробників промислової продукції (124,5%) і становив 125%.

Зміна реального ВВП, % до відповідного періоду попереднього року

Прискорення зростання ВВП пов’язано як з дією економічних факторів: сприятлива зовнішньоекономічна кон’юнктура та високий рівень внутрішнього попиту (як інвестиційного, так і споживчого), так і статистичними: зменшення впливу високої порівняльної бази минулого року.

За січень-лютий прискорились темпи зростання ВДВ у переробній промисловості (109,8% проти 106% за січень), чому сприяло підвищення інвестиційної активності, збільшення внутрішнього споживчого попиту та цін на продукцію харчової промисловості (112,3% відповідно) завдяки стабільному зростанню реальних наявних доходів населення (у 2007р. – 112,8%, у січні 2008р. – 123,4%).

Також продовжувалось прискорення зростання ВДВ у:

- добувній промисловості (105% проти 104,1% за січень) за рахунок зростання попиту з боку металургійних підприємств на металеві руди, енергетичні матеріали і кокс;

- торгівлі (114,3% проти 114% за січень), транспорті та зв’язку (108,3% проти 106,1% за січень) за рахунок зростання попиту з боку основних галузей-споживачів послуг цих видів економічної діяльності. Основними споживачами послуг торгівлі є харчова, хімічна промисловість та машинобудування; послуг транспорту – добувна промисловість, металургія та машинобудування;

Довідково.Фізичний обсяг оптового товарообороту збільшився на 8,3%, обороту роздрібної торгівлі – на 28,3%.

Довідково. Вантажооборот збільшився на 9,6%, пасажирооборот – на 3,9%.

- сільському господарстві (100,8% проти 100% за січень) завдяки збільшенню попиту на сільськогосподарську продукцію з боку населення та харчової промисловості, зростанню обсягів реалізації худоби та птиці на забій;

- інших видах економічної діяльності (101% проти 100,7% за січень).

Уповільнення темпів зростання ВДВ спостерігалось у виробництві та розподіленні електроенергії, газу та води (105,5% проти 107,2% у січні), що пов’язано з теплими погодними умовами на початку року.

Реальне скорочення обсягів виробництва спостерігалось у будівництві на 4,4%. Це частково пояснюється ефектом високої порівняльної бази відповідного періоду попереднього року. Поряд з цим, випереджаюче зростання на ринку житлової нерухомості цін на будматеріали та землю у порівнянні із подорожчанням кінцевої продукції призводить до зниження рентабельності житлового будівництва.

Довідково. Реальний темп ВДВ будівництва у січні 2008р. становив 90,4%, у січні-лютому 2007р. – 118,7%.

Основний внесок у приріст ВВП забезпечували промисловість (2,4 в.п.), торгівля (1,8 в.п.), діяльність транспорту та зв’язку (0,9 в.п.), а також чисті податки на продукти (1,1 в.п.)

Довідково. Внесок чистих податків за січень-лютий 2007р. – 2,2 в.п.

Поряд з цим, внесок будівництва був від’ємним ("мінус" 0,2 в.п.).

Зростання цін у промисловому виробництві становило 3% (у січні-лютому – на 5,4%). На формування цін у промисловості продовжували впливати чинники, сформовані у 2007р. Вони носять як зовнішній (ріст світових цін на металопродукцію, зерно, енергетичні ресурси), так і внутрішній характер (підвищення з початку року ціни на газ для промислових споживачів (на 30%); підвищення рівня заробітної плати, активізація впровадження нових технологій та обладнання у виробництво; та закупівельних цін на сільгосппродукцію). Рівень індексу цін виробників у лютому 2008р. на 87% сформувався за рахунок зростання цін у металургійному (5,9%), хімічному виробництві (4,5%), харчовій промисловості (3,4%), добуванні неенергетичних (4,5%) і енергетичних (4,5%) корисних копалин та виробництві і розподіленні електроенергії, газу та води (1,6%). В переробній промисловості ціни зросли на 3,2%. Продовження висхідної динаміки цін на зерно на зовнішньому та внутрішньому ринку, сезонність у формуванні закупівельних цін на сільгосп сировину та зменшення її пропозиції забезпечили подальше підвищення цін у виробництві харчових продуктів, напоїв та тютюнових виробів. Темпи зростання цін у металургії зазнали суттєвого прискорення, тоді як наприкінці 2007р. вони були помірними. Це було зумовлено відновленням стрімкого зростання світових цін на металопродукцію (на 18,5% за січень-лютий). Відновилося зростання цін у нафтопереробленні (на 0,4%) через високу цінову динаміку на світовому ринку нафти та збільшення цін у видобуванні сирої нафти та природного газу на 7,6% (у січні спостерігалося зниження на 1,1%). Загалом, у добувній промисловості зростання цін прискорилось до 4,5% проти 2,2% у січні 2008р.

Динаміка цін виробників промислової продукції у лютому 2004-2008рр. (у % до попереднього місяця)

Монетарна база у лютому скоротилась на 1,4% (у січні 2008р. – на 5,4%). Незважаючи на зростання рівня чистих зовнішніх активів (у зв’язку зі збільшенням обсягу міжнародних резервів – на 0,6 млрд. дол. США), основним чинником, що впливав на формування монетарної бази було зростання від’ємного значення показника чистих внутрішніх активів (за рахунок сезонного зростання коштів на рахунках Уряду на 3,8 млрд. грн.).

У зв’язку із зниженням ліквідності банківської системи у лютому було зменшено обсяги розміщення депозитних сертифікатів до 3,7 млрд. грн. (16,5 млрд. грн. з початку року), при цьому сальдо мобілізованих коштів у лютому становило 2,1 млрд. грн. Натомість обсяг операцій з рефінансування банків склав 4,5 млрд. грн. (5,4 млрд. грн. з початку року), у т.ч. кредити овернайт 3,3 млрд. грн. та операції прямого репо з державними облігаціями України 1,1 млрд. грн.

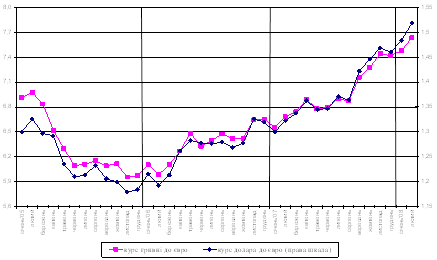

Офіційний курс гривні до долара США у лютому залишався незмінним – 5,05 грн./$. Гривня до євро девальвувала на 2,1% (з початку року – на 2,92%) до 7,64 грн./євро, що відповідало девальваційній динаміці долара до євро на міжнародних валютних ринках. Долар відносно євро знецінився на 2,34% (з початку року – на 4,01%) та становив на кінець лютого 1,52 $/євро проти 1,48 $/євро на кінець січня. Падіння долара пов’язано з подальшим ускладненням ситуації на американському ринку нерухомості, погіршенням макроекономічної статистики та очікуваннями щодо значного пом’якшення монетарної політики США.

Курс долара до євро (права шкала) на міжнародних ринках та гривні до євро на українському міжбанку у січні 2005р.–лютому 2008р.

За підсумками січня 2008р. відбулось стрімке зростання реальних наявних доходів населення до 23,4% (січень 2007р. – 12,8%). Динамічне зростання доходів населення пов’язано із збільшенням доходів від трудової діяльності та власності, соціальної допомоги та інших соціальних трансфертів, зокрема, через підвищення мінімальних державних соціальних гарантій та виплат компенсацій громадянам України втрат від знецінення грошових заощаджень.[2] Номінальні наявні доходи населення збільшилися на 47,2% порівняно з відповідним періодом попереднього року.

Соціально-економічне становище України за січень 2009 рокуПромисловість. Індекс промислової продукції у січні 2009р. порівняно з відповідним місяцем попереднього року становив 65,9%. Не досягнуто рівня виробництва січня 2008р. у всіх основних видах промислової діяльності, крім нафтоперероблення.

Сільське господарство. У січні 2009р. загальне виробництво продукції сільського господарства порівняно з січнем 2008р. зросло на 0,5%, у т.ч. у сільськогосподарських підприємствах на 7,6%, у господарствах населення – скоротилося на 4,3%. Обсяг продукції сільського господарства в усіх категоріях господарств у фактичних цінах склав, за розрахунками, 3,6 млрд.грн.

Будівництво. У січні 2009р. виконано будівельних робіт на суму 1713,3 млн.грн., що у порівнянних цінах становить 42,4% до обсягів будівництва відповідного місяця попереднього року.

Транспорт. За січень 2009р. підприємствами транспорту перевезено 47,0 млн.т вантажів, що становило 64,9% від обсягу перевезень вантажів у січні 2008р. Вантажооборот досяг 27,7 млрд.ткм, що склало 67,7% від обсягу січня 2008р. Послугами пасажирського транспорту скористалися 590,9 млн. пасажирів, виконано пасажирську роботу в обсязі 9,8 млрд.пас.км (відповідно 90,6% та 94,3% від обсягів січня 2008р.).

Зовнішня торгівля товарами. Обсяг експорту товарів України за 2008р. становив 67002,5 млн.дол. США і збільшився порівняно з 2007р. На 35,9%, імпорту – 85534,4 млн.дол. і зріс на 41,1%. Від’ємне сальдо зовнішньої торгівлі товарами досягло 18531,9 млн.дол. (за 2007р. – 11321,9 млн.дол.).

Оптова торгівля. Оборот підприємств оптової торгівлі за січень 2009р. становив 48,3 млрд.грн. Фізичний обсяг оптового товарообороту склав 66,4% порівняно з січнем 2008р.

Роздрібна торгівля. Оборот роздрібної торгівлі (включаючи роздрібний товарооборот підприємств роздрібної торгівлі, розрахункові дані щодо обсягів продажу товарів на ринках і фізичними особами, підприємцями) за січень 2009р. дорівнював 30,1 млрд.грн. і склав 92,9% обсягу січня 2008р. У структурі обороту роздрібної торгівлі на організовані та неформальні ринки припадало 30,5%.

Ціни. Індекс споживчих цін у січні 2009р. зафіксовано на рівні 102,9%, що відповідає показнику попереднього року. Індекс цін виробників промислової продукції у січні 2009р. Становив 100,2% (у січні 2008р. – 102,3%).

Доходи населення. За попередніми даними, номінальні доходи населення за 2008р. порівняно з 2007р. зросли на 38,3%. Наявний доход, який може бути використаний населенням на придбання товарів та послуг, збільшився на 38,1%, а реальний наявний, визначений з урахуванням цінового фактора, – на 10,3%. Витрати населення у 2008р. порівняно з попереднім роком зросли на 35,9%. Приріст заощаджень досяг 67704 млн.грн.

Заробітна плата. Середньомісячна номінальна заробітна плата штатного працівника у 2008р. порівняно з 2007р. збільшилася на 33,7% і становила 1806 грн. Середня номінальна заробітна плата у грудні 2008р. Дорівнювала 2001 грн. і зросла порівняно з відповідним місяцем попереднього року на 19,5%.

Ринок праці. Кількість зареєстрованих безробітних на 1 лютого 2009р. становила 900,6 тис. осіб, що на 35,9% більше порівняно з відповідною датою 2008р. та на 6,6% – з 1 січня 2009р.

Рівень зареєстрованого безробіття в цілому по країні порівняно з 1 січня 2009р. зріс на 0,2 в.п. і на 1 лютого 2009р. становив 3,2% населення працездатного віку.

Населення. На 1 січня 2009р. в Україні, за оцінкою, проживало 46143,7 тис. осіб. Упродовж 2008р. чисельність населення зменшилася на 229,0 тис. осіб, або на 5,0 осіб у розрахунку на 1000 жителів.

Похожие работы

... є незмінність податків та їх ставок, а також податкових пільг протягом бюджетного року. 5. Принцип наукової обґрунтованості передбачає встановлення податків на підставі реальних показників стану та фінансових можливостей національної економіки. При цьому враховується необхідність досягнення збалансованості видатків бюджету з його доходами. 6. Принцип рівномірності сплати податків забезпечується ...

... і елементи економічної системи, можна виділити ті, які найбільшою мірою змінюються при переході від країн, що належать одній економічній системі, до країн інших систем. 1.3 Економічний потенціал національної економіки України Економічний потенціал країни характеризує можливості національної економіки виробляти матеріальні блага, надавати послуги, задовольняти економічні потреби суспільства. ...

... зацію формування та обігу кредитних історій» та інші [14]. Є.В.Вєтров виділяє два основних напрями стратегії розвитку національної економіки – стратегія оборонного та наступального характеру. Оборонна стратегія полягає в протистоянні негативному впливу глобалізації, забезпеченні цілісності держави та ефективному розвитку національної економіки, використовуючи прогресивні форми світо господарських ...

... бракує достатньої кількості органів, кадрів, які могли б проводити самостійну науково обґрунтовану зовнішньоекономічну політику. Об'єктом даного дослідження є система світового господарства, а також роль і місце національної економіки в цій системі. При цьому предметом дослідження є взаємозв'язки національної економіки і світового господарства. Розділ 1 Поняття і цілі національної економіки ...

0 комментариев