Реферат на тему:

«Методи дослідження у статистиці зовнішньої торгівлі»

Вступ

Під зовнішньоекономічною діяльністю (ЗЕД) розуміють діяльність вітчизняних та іноземних суб’єктів господарювання, що заснована на взаємовідносинах або на території України, або за її межами.

Соціально-економічна сутність зовнішньоекономічних зв’язків виявляється у їх значенні для розвитку національної економіки, у вирішенні завдань внутрішньої та зовнішньої політики. ЗЕД вітчизняних підприємств визначається передусім експортно-імпортними операціями, які можуть мати різні види та форми. Вид зовнішньоекономічних зв’язків характеризують напрямом товарного потоку (експортні, імпортні) чи структурною ознакою. До форм зв’язку (зовнішнього прояву його сутності) відносять торгівлю, бартер, туризм, інжиніринг, франчайзинг, лізинг, інформаційний обмін, консалтинг тощо.

ЗЕД ототожнюють, передусім, із зовнішньоторговельними операціями, оскільки їх питома вага у загальному обсязі сягає біля 80%. Окрім того, зовнішня торгівля товарами і послугами є найвагомішою складовою поточних операцій з «іншим світом» СНР.

Статистика, досліджуючи зовнішньоекономічні зв’язки, формує базу даних, яка всебічно відображає стан економічних відносин х іншими державами. Ця інформація використовується для аналізу явищ та процесів у сфері міждержавних відносин, для прийняття стратегічних рішень. Стан та динамічні зміни у ЗЕД статистика характеризує з кількісного боку за різними ознаками на основі системи показників, які дають можливість виявлення певних закономірностей, що проявляються в зміні явища, структурних його зрушеннях, розподілі одиниць сукупності чи у взаємній залежності ознак.

Дані статистики ЗЕД використовують державні та регіональні органи влади як підгрунття розробки програм чи моделювання тенденцій розвитку економіки в цілому зовнішньоекономічної сфери зокрема. Користувачами даних статистики ЗЕД виступають також безпосередні суб’єкти зовнішньоекономічної діяльності. Інформаційна база статистики ЗЕД використовується в аналітичних цілях при контролі наповнення бюджету країни, при регулюванні міждержавних потоків

та ін.

Окрім забезпечення зацікавлених організацій та осіб інформацією про стан і розвиток зовнішньоекономічних зв’язків, завдання статистики полягають у розробці методів розрахунку системи взаємовов’язаних показників, що характеризують динаміку та структуру ЗЕД.

З переходом на міжнародні стандарти обліку зовнішньоекономічних операцій внесено зміни в організацію статистики ЗЕД. Відповідно до міжнародної практики вона грунтується на даних митного обліку.

Об’єкти спостереження в митній статистиці розглядають відповідно до Української класифікації товарів зовнішньоекономічної діяльності (УКТЗЕД). В її основу покладено товарну номеклатуру зовнішньоекономічної діяльності (ТНЗЕД) – версію Гармонізованої системи опису та кодування товарів (ГС), що є міжнародною багатоцільовою класифікайційною системою. Особливістю УКТЗЕД є те, що вона враховує національну специфіку товарообміну України з іншими країнами та містить докладну деталізацію товарів, що представлені не тільки за конкретними найменуваннями , але і з урахуванням складу продуктів, технології їх виготовлення, основних технічних характеристик. Отже, метою і завданням моєї курсової роботи є статистичне дослідження зовнішньоекономічної діяльності. Об’єктом дослідження є зовнішня торгівля товарами (товарний оборот), експорт та імпорт послуг, відношення, що виникають між резидентами країни та резидентами інших країн (нерезидентами) щодо придбання фінансових вимог і взяття зобо’язань.

Індексний метод у статистиці зовнішньої торгівлі

Методологія побудови індексів зовнішньої торгівлі в Україні базується на загальних засадах СНР-93. У зовнішньоторговельній статистиці індекси використовуються для вивчення динаміки товарообороту, фізичного обсягу експорту й імпорту, зміни цін на товари, при визначенні умов торгівлі, товарної структури зовнішньої торгівлі та ін. Індексні показники дозволяють встановити й виміряти зв’язок між окремими чинниками, виявити їх роль у загальній динаміці ![]() експорту й імпорту.

експорту й імпорту.

При вивченні зовнішньої торгівлі важливо аналізувати нге лише зміну вартості, цін, фізичного обсягу, але й оцінювати умови торгівлі. З цією метою розраховують індекси.

Загальних умов ![]()

На практиці найчастіше використовують показникреальних умов торгівлі. Якщо його значення менше від 1, то умови торгівлі в досліджуваному періоді вважаються несприятливими порівняно з базисними періодом.

При покращенні умов торгівлі необхідно менше експорту для оплати даного обсягу імпорту, а тому пр даному рівні внутрішнього виробництва можна перерозподілитит товари й послуги з експорту на споживання яи капіталоутворення. Таким чином, при зміні умов торгівлі є ймовірність значної розбіжності між змінами реального ВВП і ВНД. Різниця між змінами в реальному ВВП і реальному ВНД, як правило, має назву «торговий прибуток» («збиток»). Згідно з СНР-93 цей показник у кожній країні визначається за наступною формулою:

,

,

де ![]()

![]() - відповідно експорт та імпорту поточних цінах;

- відповідно експорт та імпорту поточних цінах;

![]() - індекс цін на базі стандартного порівняльника;

- індекс цін на базі стандартного порівняльника;

![]() індекс цін для експорту;

індекс цін для експорту; ![]() - індекс цін для імпорту. Для достатньо однорідних груп товарів правомірно розраховувати середні ціни і сумувати кількість у натуральних вимірниках. В цьому випадку динаміку середньої ціни можна розкладати під впливом цінового та структурного чинників.

- індекс цін для імпорту. Для достатньо однорідних груп товарів правомірно розраховувати середні ціни і сумувати кількість у натуральних вимірниках. В цьому випадку динаміку середньої ціни можна розкладати під впливом цінового та структурного чинників.

Аналіз статистики платіжного балансу

Платіжний баланс країни – це систематична реєстрація економічних операцій, що здійснювалися протягом певного періоду часу між резидентами цієї країни та резидентами інших країнсвіту. Платіжний баланс дає докладну характеристику зоавнішньоекономічного стану країни на макрорівні.

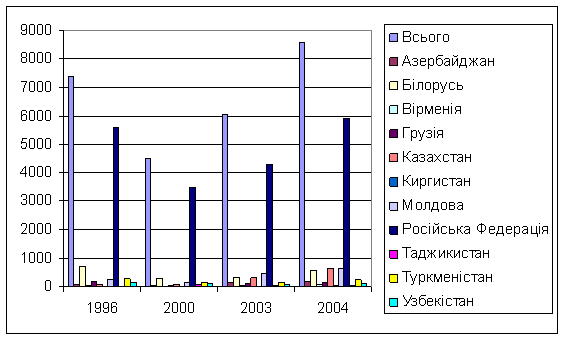

Статистичні органи щомісячно проводять розрахунки торговельного балансу країни з іншими державами та надають його органам управління та Національному банку. Торговельний баланс формується на основі інформації, що отримується від підприємств та організацій усіх форм власності. Експорт товарів по країнах СНД

Система запису платіжного балансу вигляд подвійного запису, приякій кожна операція відбивається двічі як у кредитовому, так і дебетовому рахунках. Кредитові рахунки використовуються для обліку потоків матеріальних ресурсів, що характеризуютьекспор, і фінансових потоків, що відбивають або зменшення іноземних активів країни, або збільшення зовнішніх зобов’язань. Тобто вони фіксують приплив іноземної валюти в країну в результаті будь-яких зовнішньоекономічних угод. Дебетові записи використовуються з метою обліку потоків матеріальних ресурсі, що характеризують імпорт, і фінансових потоків, що відбивають або збільшення активів, або зменшення пасивів, тобто відплив власної валюти. Суми кредитових і дебетових рахунків є рівними.

Найбільш суттєвим напрямком використання даних платіжного балансу і супутньому йому балансі іноземних інвестицій є обгрунтування зовнішньої і внутрішньої економічної політики, оскільки диспропорції балансу, внутрішні і зовнішні інвестиції відіграють усе більшу роль в економічних і політичних рішеннях у взаємопов’язаній світовій економіці. Крім того, дані платіжного балансу застосовуються для аналітичних досліджень з вивчення причин, що зумовлюють диспропорції в балансі й обгрунтування заходів з їх коригування, оцінки взаємозв’язку між зовнішньою торгівлею і прямими інвестиціями, вивчення міжнародної торгівлі послугами, потоків міжеародних банківських капіталів іцінних паперів, проблем зовнішнього боргу, зв’язків між валютними курсами і потоками поточного і капітального рахунків і т. ін.

Отже, для аналізу платіжного балансу потрібно розглянути на прикладах прямі інвестиції України та прямі іноземні інвестиції в Україну. Для аналізу використовуємо статистичні дані 2004 рік. Таким чином, після аналізу додатка 3 можна зробити висновок, що капітал резидентів в економіці інших країн, на початку року і на його кінець значно відрізняються один від одного (капітал резидентів в економіці інших країн, на початку року – 165960,7- на кінець року – 175859,6), що свідчить про збільшення прямих інвестицій з України в в інші країни світу; а при анілізі прямих іноземних інвестицій в Україну у 2004 р. спостерігається тенденція інтенсивних інвестицій в економіку країни, зокрема внесків у вигляді цінних паперів (1195,0 млн.дол.США) та внесків у вигляді рухомого і нерухомого майна, внаслідок чого сукупний капітал нерезидентів, включаючи позичковий капітал, на кінець 2004 року склав 8846,4 млн. дол. США.

Аналіз статистики валютних курсів.

Становлення світової валютної системи відбувалося в кілька етапів – від золотого стандарту з фіксованими валютними курсамиу різних країнах до повного його скасування, що дало змогу окремим країнам проводити самостійну національну грошову політику. Невдала спроба повернення до твердого паритету валют на базі золотого стандарту стала поштовхом до об’єднання західноєвропейских країн у Європейську монетурну систему з механізмом фіксованих валютних курсів. Бул створено європейську розрахункову одиницю – ЕКЮ. Нині країни Європейського економічного співтовариства об’єднались валютний союз із єдиною валютою – євро.

Поява обмінних курсів національних валют зв’язана з розвитком міжнародної торгівлі, що вже давно стала невід’ємною і значною частиноюекономічної діяльності країн світового співтовариства. Разом з тим обмінні курси впливають не тільки на міжнародну торгівлю, але і значною мірою впливають на національну економіку країни.

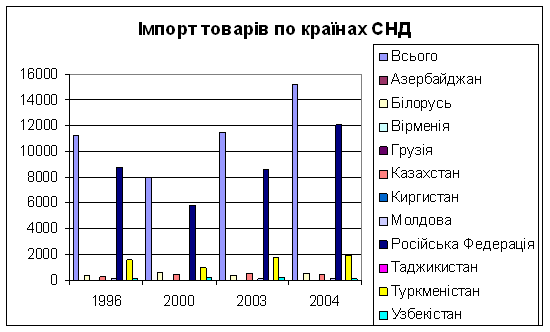

Під обмінним курсом розуміють ціну валюти однієї країни, що вимірюється в одиницях валют іншої країни. Обмінний курс дуже рухомий і на нього впливають стан платіжного балансу країни, рівень інфляції, співвідношення попиту та пропозиції валюти на валютному ринку, конкурентоспроможністьтовару даної країни на світовому ринку, політичні і військові фактори, а також цілий ряд інших опосередкованих, побічних чинників, що виявляють тимчасовий або постійний вплив на динаміку курсу валюти. Зовнішня торгівля товарами по країнах СНД (млн. дол. США)

| Експорт | Імпорт | |||||||

| 1996 | 2000 | 2003 | 2004 | 1996 | 2000 | 2003 | 2004 | |

| Всього | 7405,2 | 4497,5 | 6044,4 | 8557 | 11175,9 | 8039,9 | 11508,5 | 15208 |

| Азербайджан | 88,3 | 40,8 | 142,6 | 215,5 | 30,8 | 23,8 | 8,4 | 9,3 |

| Білорусь | 722,5 | 272,1 | 340,4 | 550,8 | 384,5 | 601,9 | 343,6 | 545 |

| Вірменія | 25,2 | 12,1 | 49,6 | 70,8 | 4 | 3,4 | 6,2 | 7,7 |

| Грузія | 183,2 | 37,8 | 102,4 | 147,6 | 3,8 | 10,3 | 40,1 | 18,8 |

| Казахстан | 90,9 | 76,8 | 306,8 | 622,8 | 243,6 | 412,8 | 492,8 | 395 |

| Киргистан | 8,1 | 6,2 | 12 | 20,6 | 9,6 | 2,4 | 4,3 | 5,2 |

| Молдова | 237,8 | 176,3 | 486 | 660,5 | 72,6 | 35,3 | 56,9 | 67,3 |

| Російська Федерація | 5577,4 | 3515,6 | 4311,4 | 5886,2 | 8816,6 | 5824,9 | 8645,6 | 12127,9 |

| Таджикистан | 19,1 | 97,4 | 32,3 | 28,6 | 8,4 | 0,9 | 4 | 8,5 |

| Туркменістан | 274 | 148,4 | 177,3 | 225,1 | 1541,2 | 946,2 | 1746,2 | 1953,7 |

| Узбекістан | 178,7 | 114 | 83,6 | 128,5 | 60,8 | 178 | 160,4 | 69,6 |

Установлення курсів іноземних валют згідно з практикою, що склалася, і законодавчими нормами називається котируванням. У світовій практиці існують два способи котирування: Пряме котирування, коли одна одиниця іноземної валюти прирівнюється до певної кількості одиниць національної валюти, зворотне котирування, коли одиниця національної валюти прирівнюється до певної кількості іноземної валюти.

Конвертування – спроможність валюти обмінюватися на інші валюти і піддаватися зворотному процесу.

Вільно конвертована валюта (ВКВ) валюта, що вільно і необмежено обмінюється на валюти інших країн.

Резервними називають валюти, що складають резервні кошти для міжнародних розрахунків і зберігаються центральними банками інших країн.

Частково конвертована валюта – валюта, що обмінюється на обмежену кількість іноземних валют і застосовується не в усіх видах міжеародного платіжного обороту.

Неконвертована (замкнена валюта) – валюта, що не обмінюється на інші іноземні валютиі виступає всередині країни тільки як національна грошова одиниця.

Клірингові валюти – розрахункові валюти одиниці, що існують тільки в ідеальній формі у вигляді бухгалтерських записів банківських операцій по взаємним поставкам товару і наданню послуг країнам – учасницями платіжної угоди.

| Експорт | Імпорт | |||||||

| 1996 | 2000 | 2003 | 2004 | 1996 | 2000 | 2003 | 2004 | |

| Інші країни світу | 3817,2 | 5043,2 | 8567,8 | 11795 | 2984,1 | 2542,2 | 7367,2 | 6867,5 |

| Європа | 1854,5 | 2311,4 | 4097,7 | 5562,3 | 2293,9 | 1745,8 | 5517,8 | 4466,6 |

| Австрія | 101,5 | 163,6 | 257,9 | 249,4 | 175,5 | 185,1 | 324,2 | 353 |

| Греція | 96,9 | 48,1 | 152 | 118,1 | 59,6 | 38,5 | 47 | 55,4 |

| Данія | 6,6 | 24,7 | 57,5 | 115,1 | 67,7 | 68,2 | 151,1 | 162,6 |

| Іспанія | 90,2 | 162,9 | 211,5 | 522 | 57 | 100,2 | 153,9 | 174,3 |

| Італія | 344,6 | 638,9 | 1268,5 | 1620,5 | 341,8 | 346 | 645,2 | 879,7 |

| Нідерланди | 99,7 | 138 | 480,2 | 524,8 | 197 | 0,9 | 4 | 8,5 |

| Німеччина | 274 | 148,4 | 177,3 | 225,1 | 197,8 | 146,6 | 280,9 | 340,2 |

| Норвегія | 10,7 | 18,1 | 9,4 | 23 | 49,4 | 44 | 65,7 | 70,9 |

| Польща | 362,7 | 417,9 | 763 | 979,9 | 510,7 | 312,5 | 802,4 | 1008,2 |

| Португалія | 11,3 | 20,1 | 44,5 | 27,1 | 2,9 | 7,7 | 16,1 | 21,8 |

| Словаччина | 230,6 | 230,9 | 289,1 | 398,1 | 183,1 | 124,4 | 2007,7 | 243,1 |

| Фінляндія | 22,1 | 24 | 27 | 30,8 | 96,3 | 95,9 | 294,8 | 273,7 |

| Франція | 111,1 | 111,7 | 157,4 | 203,5 | 245,1 | 236,1 | 530,2 | 654,7 |

| Хорватія | 7,2 | 15,3 | 20,5 | 52 | 8,7 | 8,4 | 18,7 | 17,4 |

| Швейцарія | 85,3 | 148,8 | 439,8 | 472,9 | 101,3 | 216,4 | 175,9 | 203,1 |

| Азія | 1788,9 | 2089,7 | 3432,9 | 4704 | 558,8 | 708,8 | 1735,8 | 2277,8 |

| Афганістан | 2,1 | 4,2 | 7,7 | 10,6 | 0,9 | 0,2 | 0,2 | 0,1 |

| Бангладеш | 4,4 | 4 | 11,6 | 21,1 | 0,4 | 0,3 | 0,3 | 0,5 |

| Гонконг | 7,8 | 2,8 | 86,9 | 113,7 | 9,1 | 4,4 | 5,2 | 6 |

| Ізраїль | 67,2 | 105,9 | 187,8 | 287,5 | 49,8 | 63,2 | 58,2 | 84,4 |

| Індія | 82,3 | 168,3 | 202,8 | 481,7 | 91 | 76 | 154 | 233,6 |

| Індонезія | 50,6 | 76,7 | 206,7 | 283,3 | 27,1 | 28,4 | 58,5 | 79 |

| Китай | 768,1 | 328,9 | 1002,7 | 829,2 | 90,2 | 131,9 | 519,2 | 741,2 |

| Кіпр | 39,6 | 176,5 | 272,6 | 168,5 | 15,5 | 29,4 | 17,2 | 3,9 |

| Корея | 63,2 | 146,3 | 182,2 | 358,4 | 48 | 109,9 | 228,7 | 326,7 |

| Ліван | 155,9 | 61,1 | 87,3 | 75,9 | 1,5 | 1,1 | 1,4 | 2,1 |

| Філіппіни | 57,7 | 78,1 | 194,6 | 104,7 | 1,2 | 5 | 2,9 | 3,3 |

| Японія | 81,3 | 68,4 | 87,9 | 100,2 | 114,9 | 99,1 | 377,7 | 423,4 |

| Туреччина | 408,7 | 868,5 | 902,1 | 1869,2 | 109,2 | 159,9 | 312,3 | 373,6 |

| Африка | 155 | 636,2 | 1032,5 | 1517 | 108 | 62,9 | 90,6 | 96,1 |

| Алжир | 16,7 | 235,8 | 351,2 | 593,8 | 9,2 | 0 | 3,9 | 3,9 |

| Гвінея | 1 | 6,3 | 7 | 9,5 | 71,6 | 50,4 | 45,9 | 44,5 |

| Єгипет | 96,8 | 221 | 291,6 | 367,6 | 12,2 | 2,4 | 8,6 | 20,3 |

| Кенія | 0 | 2,8 | 5,6 | 15,2 | 0 | 0,1 | 0,4 | 0,2 |

| Марокко | 16,5 | 60,8 | 77,6 | 162,6 | 0,5 | 0,3 | 3 | 3,3 |

| Нігерія | 13,8 | 76,7 | 194 | 180,4 | 5,2 | 0,3 | 0,7 | 1,2 |

| Південна Африка | 1,1 | 6,2 | 14,6 | 7,5 | 8,6 | 3,1 | 27,8 | 21 |

| Сенегал | 0,3 | 0,8 | 12,8 | 38,5 | 0,1 | 0 | 0 | 0 |

| Туніс | 8,8 | 25,8 | 78,1 | 141,9 | 0,6 | 6,3 | 0,3 | 1,7 |

| Америка | 475,3 | 950,5 | 1033,3 | 2083,6 | 771,3 | 500,4 | 975,4 | 930,3 |

| Аргентина | 12,9 | 7,8 | 6,6 | 21,8 | 6,4 | 6,1 | 14,1 | 17,2 |

| Бразилія | 36,7 | 75,2 | 177,9 | 189,3 | 111,6 | 93,3 | 360,5 | 270,2 |

| Венесуела | 10,7 | 8,4 | 14,9 | 17,7 | 1,1 | 0,1 | 0 | 0 |

| Еквадор | 5,5 | 11 | 18,2 | 30,5 | 31,9 | 13,1 | 22,1 | 19,5 |

| Канада | 14,4 | 59,2 | 36,3 | 82,6 | 46,6 | 24,8 | 74,4 | 44,4 |

| Мексика | 7,9 | 50,5 | 43,9 | 188 | 1,2 | 2,4 | 4,6 | 4,8 |

| США | 376,3 | 725,3 | 715,5 | 1506,9 | 568,8 | 360,4 | 498,1 | 570,9 |

| Чілі | 10,9 | 13,1 | 20 | 46,8 | 3,7 | 0,2 | 1,6 | 3,3 |

| Австралія і Океанія | 18,8 | 5,9 | 4,7 | 11,7 | 23,4 | 24,7 | 23 | 27 |

| Австралія | 7,1 | 5,2 | 2,4 | 7,4 | 23,1 | 23,8 | 21,9 | 26 |

| Нова Зеландія | 11,7 | 0,7 | 2,3 | 4,3 | 0,3 | 0,9 | 1,1 | 1 |

Проілюструємо деяк вищезгадані поняття на конкретних прикладах.

Маємо наступне котирування валют: 1 долар США відповідає 0,68 фунтів стерлінгів; 1 долар США дорівнює 4,3 польських злотих. Потрібно визначити крос-курс злотого до фуниу стерлінга

Розв’язок:

![]() фунта стерлінга

фунта стерлінга

Пряме котирування валюти в Нью-Йорку щодо Лондону 10 лютого 2002 року становило:

а) за курсом покупця: 1 фунт стерлінгів= 1,758 долара США;

б) за курсом продавця: 1 фунт стерлінгів = 1,759 долара США;

Потрібно визначити маржу американського банку за 1 реалізований фунт стерлінгів.

Розв’язок:

Маржа = 4,759-1,758=,0001 долара США

Отже, прибуток банку від операції становить 10 пунктів, тобто 0,001 долара США за кожний фунт стерлінгів.

Список використаної літератури (бібліографічний список)

1. Крамченко Л.І., Лутчин Н.П., Москаль Б.С. Економічна статистика. Навч. Посібник. – Львів: «Новий світ-200», 2004. 396 с.

ISBN 196-7827-55-0

2. Вашків П.Г. та ін. С 78 Статистика підприємництва: Навч. посібник, П. Г. Вашків, П. І. Пастер, В. П. Сторожук, Є. І. Ткач; за ред. П.І. Вашків, В. П. Сторожука. – К.: «Слобожанщина» 1999 – 600 ст.

3. Зовнішньоекономічна діяльність підприємств: Підручник для вузів, за ред. І.В. Крамченко, І. В. Багрової. – Київ, центр навчальної літератури, 2004. – 580 с.

4. Статистика зовнішньої торгівлі / В.С. Михайлов та ін., 2-ге видання перероблене і доповнене – К.: КНЕУ, 2000 – 467 с.

5. Методологічні проблеми побудови зведених індексів зовнішньої торгівлі // Статистика України. – 2000. - №1. – с. 24-29.

6. Державний комітет статистики України. «Україна у цифрах у 2005 році» Статистичний довідник. За ред. Осауленка О. Г. ISBN 966-8459-09-1

7. Державний комітет статистики України. «Україна у цифрах у 2004 році» Статистичний довідник. За ред. Осауленка О. Г. ISBN 966-8459-07-5

Похожие работы

... адміністративних бар'єрів, крім того, варто віднести технічні міри і спеціальні вимоги (стандарти, система специфікації, техніка безпеки, інспекція якості товарів і т.д.). Розділ 2. Особливості товарної структури зовнішньої торгівлі України 2.1 Аналіз міжнародних торгових взаємовідносин України Україна належить до країн із високою експортною квотою у валовому внутрішньому продукті (ВВП). ...

... ів міжнародної торгівлі, що дає змогу отримати інформацію про загальний стан міжнародної торгівлі та уявити місце окремої країни в системі світових господарських зв’язків. Розділ 2 Аналіз масштабів і тенденцій розвитку зовнішньої торгівлі України 2.1 Зовнішня торгівля України товарами За даними статистики зовнішньої торгівлі України, зовнішньоторговельний оборот України за товарами ...

... ійна лінійна залежність між результативною Y та факторною X ознаками досліджуємої вибірки 2. Завдання №2 (варіант №9) За наведеними даними визначте відносні величини, які б характеризували: а) динаміку показників; б) структуру зовнішньо-торгівельного обороту та структурні зрушення; в) інтенсивність зовнішньоекономічної діяльності за кожен рік; г) на основі співвідношення індексів цін ...

... узагальнюється і розподіляється. І нарешті, на третьому етапі за допомогою методу узагальнювальних показників здійснюється аналіз статистичної інформації. 1.2 Статистичне спостереження як етап статистичного дослідження Будь-яке економіко-статистичне дослідження починається із статистичного спостереження. Статистичне спостереження - це попередня стадія статистичного дослідження, яка є ...

0 комментариев