1. Государственная инвестиционная стратегия

Среди множества показателей низкого качества экономического роста самым важным следует признать узость инвестиционной базы, которая в последние годы не позволяла обеспечить в России заметное увеличение основного капитала (табл. 21, 22).

Таблица 21

ВВП и инвестиции за 2004-2007 гг. (трлн. руб.)

| 2004 | 2005 | 2006 | 2007 | |

| ВВП | 630 | 1659 | 2256 | 2675 |

| Инвестиции | 105,8 | 250,3 | 370 | 408,8 |

| Соотношение | 5,9:1 | 6,62:1 | 6,09:1 | 6,54:1 |

Таблица 22

Динамика и структура этих инвестиций за указанный период по отношению к ВВП (%)

| 2004 | 2005 | 2006 | 2007 | |

| Инвестиции в основной капитал | 16,8 | 15 | 16,4 | 15,2 |

| Производственные | 9,4 | 8,4 | 9,8 | 9,8 |

| Бюджетные | 4,38 | 3,45 | 3,18 | 1,45 |

Как видно из приведенных таблиц, доля инвестиций в основной капитал, также как и производственных, по отношению к ВВП изменяется в незначительных пределах, в то время как бюджетное финансирование в 2007 году по отношению к 2004 году уменьшилось более чем в 3 раза.

Несмотря на значительное увеличение прямых иностранных инвестиций за 2004-2007 годы, из которых 31,8% направлено в промышленность в 2007 году, доля их невелика (табл. 23), но они имеют долгосрочный характер и могут рассматриваться как реальные ресурсы, используемые в основном совместными и чисто иностранными предприятиями.

Таблица 23

Внутренние и иностранные прямые инвестиции в 2004-2007 году (млрд. долл. США)

| 2004 | 2005 | 2006 | 2007 | |

| Инвестиции внутренние | 47,6 | 54,9 | 66,7 | 68,1 |

| Инвестиции иностранные прямые | 0,55 | 1,87 | 2,04 | 3,89 |

| Доля иностранных инвестиций, % | 1,15 | 3,4 | 3,0 | 5,7 |

В целом по России сформировавшаяся структура источников финансирования показывает, что собственные средства предприятий и поступления из региональных бюджетов стали основными источниками их финансирования. Соотношение различных компонентов структуры капиталовложений по отдельным регионам приведено в табл. 24. Из 89 субъектов Федерации представлены типичные представители каждой группы.

Из сложившейся практики бюджетного финансирования доля (от 40 до 95%) прямых трансфертов федерального бюджета типична, как правило, для депрессивных регионов. К средним отнесены субъекты с показателем от 10 до 30 %, куда вошли Москва и Санкт-Петербург, где доля бюджетных инвестиций весьма значительна. К высшей группе отнесены регионы, в которых доля собственных средств составляет от 50 до 70 %. Именно эти субъекты Федерации по темпам роста промышленности (от 3 до 6%) опережают среднюю по стране (1,9%).

Что касается медицинской промышленности, то здесь основные показатели выглядят следующим образом.

В 2006 году предприятиями, выпускающими медицинскую продукцию, было освоено 388,6 млрд. рублей капитальных вложений, в том числе 148,0 млрд. рублей средств из федерального бюджета, а в 2007 году освоено 368 млрд. рублей, в том числе 80 млрд. рублей централизованных средств.

Таблица 24

Инвестиции в основной капитал по источникам финансирования в 2007 году

| Субъекты Федерации | Удельный вес в общем объеме в % | ||||

| Всего, трлн. руб. | Федеральный бюджет | Региональный бюджет | Собственные средства | Заемные | |

| Россия | 408,8 | 9,5 | 9,7 | 61,5 | 19,3 |

| Низшая | |||||

| Ингушетия | 0,431 | 93,6 | 2,7 | 2,4 | 1,3 |

| Тыва | 0,129 | 56,9 | 16,9 | 24,3 | 1,9 |

| Агинский Бурятский | 0,029 | 51,8 | 0,6 | 38,0 | 9,6 |

| Эвенкия | 0,020 | 48,9 | 42,8 | 2,9 | 5,4 |

| Калмыкия | |||||

| Средняя | |||||

| Москва | 45,0 | 28,1 | 14,6 | 28,9 | 28,4 |

| Амурская | 2,0 | 27,4 | 10,1 | 37,9 | 24,6 |

| Брянская | 0,859 | 22,6 | 8,5 | 50,8 | 18,1 |

| Смоленская | 0,934 | 20,3 | 2,9 | 48,8 | 28,0 |

| Санкт-Петербург | 8,85 | 13,1 | 8,4 | 43,9 | 41,5 |

| Высшая | |||||

| Ханты-Мансийский | 28,06 | 1,3 | 19,2 | 69,2 | 10,3 |

| Башкирия | 11,39 | 1,4 | 11,0 | 61,1 | 26,5 |

| Ямало-Ненецкий | 20,21 | 2,4 | 13,4 | 58,4 | 25,8 |

| Самарская | 8,1 | 3,6 | 6,9 | 64,6 | 24,9 |

| Магаданская | 1,29 | 4,2 | 3,3 | 16,0 | 76,5 |

| Саха | 5,12 | 4,4 | 16,2 | 48,6 | 30,8 |

| Нижний Новгород | 6,88 | 5,9 | 16,4 | 65,4 | 12,3 |

| Татарстан | 11,27 | 6,2 | 13,9 | 49,9 | 30,0 |

| Саратовская | 5,10 | 8,0 | 20,6 | 48,5 | 22,9 |

Доля государственных инвестиций в фармацевтическую промышленность резко уменьшилась, соответственно наблюдается рост "прочих" вложений (табл. 25)

Опыт сотрудничества целого ряда российских предприятий и их зарубежных партнеров демонстрирует принципиальную возможность функционирования в России различных моделей участия частного капитала (“прочих”) в производстве. От толлинга и установки фасовочной машины (Яманучи – Ортат, Байер – МБА и др.) до покупки контрольного пакета акций российского завода (ICN – Октябрь, Лексредства, Полифарм, Альфа Капитал – Акрихин) или строительства производства на “green field” (Серл) и некоторые другие.

Таблица 25

Инвестиции в фармацевтическую промышленность (млрд. рублей)

| Показатель | 2005 | 2006 | Темпы роста, % |

| Освоение капитальных вложений, | 258,5 | 53,6 | 20,7 |

| в том числе: | |||

| Средства федерального бюджета | 138,4 | 26,2 | 19 |

| Собственные средства | 110,7 | 2,9 | 2,6 |

| Средства субъектов Федерации | 7,8 | - | - |

| Прочие | 1,6 | 24,5 | в 15 раз |

Как было показано выше, в настоящее время распределение объемов инвестирования на рынке лекарственных средств существенно зависит от вложений иностранных инвесторов. Рассмотрим, как государство законодательно регулирует процессы инвестирования в этот высокодоходный по мнению этих инвесторов рынок.

Осуществление иностранных инвестиций на территории нашей страны регулируется рядом нормативных актов, предоставляющих инвесторам определенные льготы и гарантии, которые необходимы для того, чтобы привлечь и эффективно использовать все виды имущественных и интеллектуальных ценностей, вкладываемых иностранными лицами в российские объекты предпринимательской деятельности.

Закон РСФСР от 4 июля 1991 г. "Об иностранных инвестициях в РСФСР" предоставляет инвесторам гарантии от принудительных изъятий, а также незаконных действий государственных органов и должностных лиц, право на компенсацию и возмещение убытков.

Устанавливается порядок создания и ликвидации, а также виды и условия деятельности для предприятий с иностранными инвестициями.

Согласно закону предприятия, полностью принадлежащие иностранным инвесторам, и совместные предприятия, в уставном фонде которых доля иностранных инвестиций составляет более 30%, имеют право без лицензий экспортировать продукцию собственного производства и импортировать продукцию для собственных нужд за исключением случаев, предусмотренных действующим на территории России международными договорами.

Кроме того, для предприятий с иностранными инвестициями Закон предусматривает налоговые и таможенные льготы.

Серьезная попытка придать инвестиционному процессу с участием иностранного капитала определенную правовую стабильность была сделана в Указе Президента России от 27 сентября 1993 г. №1466 "О совершенствовании работы с иностранными инвесторами". Указом было предусмотрено, что вновь издаваемые нормативные акты, ухудшающие условия хозяйствования иностранных инвесторов на территории Российской Федерации, не действуют в течение трех лет по отношению к предприятиям, функционирующим на момент вступления в силу этих актов. Однако данный пункт так и остался на бумаге и фактически не был реализован.

Формально эти положения продолжают действовать, но фактически 13 марта 2005 г. был подписан Федеральный закон "О некоторых вопросах предоставления льгот участникам внешнеэкономической деятельности". Этим Законом отменены все ранее предоставленные участникам внешнеэкономической деятельности льготы в виде бюджетных ассигнований на уплату таможенных пошлин и других платежей по обложению ввозными и вывозными таможенными пошлинами, налогом на добавленную стоимость и акцизами на товары, за исключением предоставленных в соответствии с Законами Российской Федерации "О таможенном тарифе", "О налоге на добавленную стоимость" и Таможенным кодексом Российской Федерации.

Таким образом, допускается предоставление тарифных льгот в виде возврата ранее уплаченной пошлины, снижения ставки пошлины и освобождения в исключительных случаях от пошлины в отношении товаров, ввозимых на таможенную территорию Российской Федерации в качестве вклада в уставные фонды предприятий с иностранными инвестициями и иностранных предприятий, а также ввозимых этими предприятиями отдельных видов товаров собственного производства в случаях, предусмотренных соглашениями о разделе продукции.

В постановлении Правительства РФ от 23 июля 2006 г. №883 раскрывается понятие "исключительных случаев" освобождения товаров, являющихся вкладом иностранного учредителя в уставный (складочный) капитал от таможенных пошлин. Эти товары не являются подакцизными; относятся к основным производственным фондам; ввозятся в сроки, установленные учредительными документами для формирования уставного (складочного) капитала. Те же условия нужны для освобождения ввозимых товаров от налога на добавленную стоимость.

Помимо перечисленных льгот Закон "Об иностранных инвестициях в РСФСР" предоставляет инвесторам гарантии использования и беспрепятственного перевода за границу платежей в связи с осуществляемыми ими инвестициями, если эти платежи получены в иностранной валюте, в частности: доходов от инвестиций, полученных в том числе в виде прибыли; сумм, выплачиваемых на основании прав денежных требований и требований по исполнению договорных обязательств, имеющих экономическую ценность; сумм, полученных инвесторами в связи с частичной или полной ликвидацией или продажей инвестиций. Эти платежи могут реинвестироваться. Сокращение объема вывозимой прибыли вынуждает инвестора осуществлять реинвестирование значительной доли получаемого дохода.

Для осуществления инвестиционной деятельности в РФ и хранения денежных средств иностранные инвесторы (нерезиденты) открывают в уполномоченных банках Российской Федерации специальные рублевые счета: типа "И" (инвестиционные) и типа "С". Режим этих счетов регулируется инструкциями ЦБР от 16 июля 1993 г. №16 и от 27 апреля 2008 г. №72-И. Нерезиденты вправе производить инвестирование своих средств на рынок государственных ценных бумаг в случае, если Министерством финансов Российской Федерации при принятии решения о выпуске соответствующих облигаций не установлены ограничения на их потенциальных владельцев-нерезидентов Российской Федерации (положение ЦБР от 27 апреля 2008 г. №26-П).

Приказом ГТК РФ от 6 августа 2007 г. №478 утверждена Инструкция о порядке применения налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации. В соответствии с ней обширный перечень лекарственных средств, изделий медицинского назначения, протезно-ортопедических изделий и комплектующих изделий для их производства подлежит освобождению от уплаты НДС. Ставки импортных пошлин на ввоз этой продукции являются у нас сравнительно низкими (5-10%). В то же время хорошо развитый и дорогой по сравнению с другими развивающимися странами рынок рабочей силы позволяет сделать вывод о том, что выгоднее для этих стран ввозить сюда произведенный, например, в Индии уже готовый "к употреблению" товар.

С другой стороны, несмотря на то, что Федеральным законом от 13 марта 2005 г. №31-ФЗ отменены все ранее предоставленные участникам внешнеэкономической деятельности льготы по уплате таможенных платежей, за исключением предоставленных в соответствии с Законами РФ "О таможенном тарифе", "О налоге на добавленную стоимость", "об акцизах" и Таможенным кодексом Российской Федерации, продолжает применяться Указ президента от 25 января 2005 г. №73 "О дополнительных мерах по привлечению иностранных инвестиций в отрасли материального производства Российской Федерации", например, уменьшение в два раза ставки действующих ввозных таможенных пошлин на товары, производимые компанией Марс и ввозимые на таможенную территорию РФ.

В соответствии с этим Указом льготные ставки таможенных пошлин могут применяться в отношении иностранных товаров в течение не более 5 лет при условии, что поставляющие их иностранные компании являются учредителями предприятий по производству аналогичных товаров на территории Российской Федерации с использованием отечественного сырья и труда российских работников и осуществляют прямые капиталовложения в отрасли материального производства РФ в сумме, эквивалентной не менее 100 млн. долларов США. При этом вклад иностранного участника в уставный фонд такого предприятия должен составлять сумму, эквивалентную не менее 10 млн. долларов США. Уменьшенные ставки ввозных таможенных пошлин применяются в отношении иностранных товаров по решению Правительства Российской Федерации, принимаемому на основании инвестиционного соглашения, сторонами которого являются иностранная компания и Министерство экономики Российской Федерации.

В инвестиционном соглашении устанавливается, в частности: объемы, направления и сроки осуществления иностранных инвестиций; номенклатура, объемы, сроки и порядок реализации на территории Российской Федерации иностранных товаров; ответственность сторон за нарушение условий инвестиционного соглашения и порядок его досрочного расторжения.

Министерство экономики РФ оказывает иностранному инвестору необходимое содействие для реализации инвестиционного соглашения в части решения возникающих споров с заинтересованными органами исполнительной власти, российскими организациями.

Из мирового опыта видно, что существуют более эффективные методы государственной политики для стимулирования развития собственной промышленности. Например, такие, как 5-летние налоговые каникулы для компаний, осуществляющих крупные инвестиции в производство приоритетной продукции; гарантии для иностранных инвесторов; инвестиционные скидки и освобождение от импортных таможенных пошлин, НДС и других налогов на импортируемые технологии; налоговые стимулы для компаний, осуществляющих программы по достижению GMP. По мнению зарубежных предпринимателей, в России никаких привлекательных условий для инвесторов создано не было. Более того, существуют еще и дополнительные, специфические трудности, среди которых называется непоследовательная налоговая политика, при которой невозможно планировать деятельность как того требуется инвесторам, хотя бы на 5, а то и на 10-20 лет вперед.

Тем не менее компании – члены AIPM уже к 2006 году вложили средства в новые предприятия и технологии, общий объем инвестиций составил 25 млн. долларов СЩА, в 2005 году 1200 российских граждан получили работу в качестве медицинских специалистов и сотрудников управленческого и обслуживающего персонала. Кроме того компании инвестировали более 20 млн. долларов США в обучение новых сотрудников в России и за рубежом.

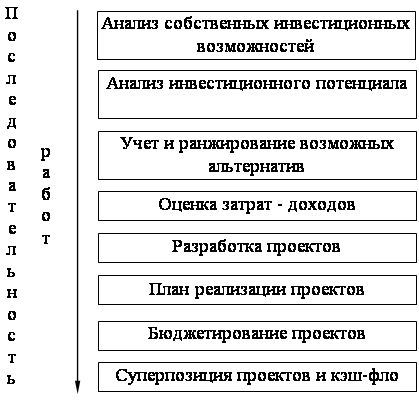

3. Показатели экономической эффективности инвестиционных проектов и методический подход к их оценкеДля повышения эффективности производства фармацевтической компании необходимо осуществить одну или несколько инвестиционных программ (процесс создания инвестиционной программы приведен на рис. 32) [13], которые могут быть связаны со следующими мероприятиями:

¨ перепрофилирование производства;

¨ закрытие нерентабельных производств и создание новых;

¨ реорганизация производств;

¨ переподготовка персонала;

¨ пополнение оборотных средств.

Рис. 32. Процесс разработки инвестиционной программы несостоятельной корпорации

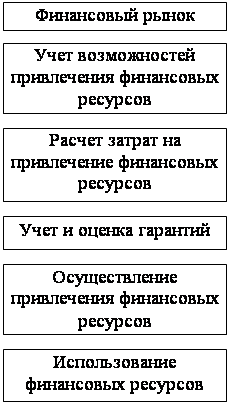

Каждое из выбранных направлений нуждается в технико-экономическом обосновании и требует проведения четкого анализа инвестиций, результатом которого становится разработка инвестиционной программы фармацевтической компании. Инвестиционная программа ФК имеет определенные особенности именно в силу специфики ее деятельности. Поэтому одной из важнейших задач является поиск и привлечение финансирования под разрабатываемые инвестиционные программы. В этой связи процесс привлечения финансовых ресурсов под инвестиционные проекты фармацевтической компании выглядит следующим образом (рис. 33).

Таким образом, инвестиционная активность фармацевтической компании определяется прежде всего объемами средств, которые она может привлечь. В этой связи, выделяются такие понятия как:

¨ инвестиционные ресурсы фармацевтической компании – это средства, которые имеются в распоряжении ФК, то есть располагаемые ресурсы;

¨ инвестиционный потенциал фармацевтической компании – ресурсы, которые ФК может мобилизовать на финансовом рынке;

¨ инвестиционные потребности – объем средств, необходимый фармацевтической компании для осуществления инвестиционной программы;

¨ инвестиционная программа – разработанная в рамках инвестиционной стратегии программа, включающая направления, сроки и объемы инвестиций;

¨ потребность фармацевтической компании в инвестиционных ресурсах – разность между инвестиционными потребностями и инвестиционными ресурсами фармацевтической компании.

¨

Рис. 33. Схема привлечения финансовых ресурсов

То есть:

![]() ,

,

где:

ПР – потребность в инвестиционных ресурсах;

ИП – инвестиционный потенциал ФК;

ИР – инвестиционные ресурсы фармацевтической компании.

Если

![]() ,

,

где:

Потр – инвестиционные потребности фармацевтической компании,

то ситуация для осуществления инвестиционной программы благоприятна, и сумма равная

![]() ,

,

может рассматриваться в виде мобильного резерва или страхового запаса (СЗ).

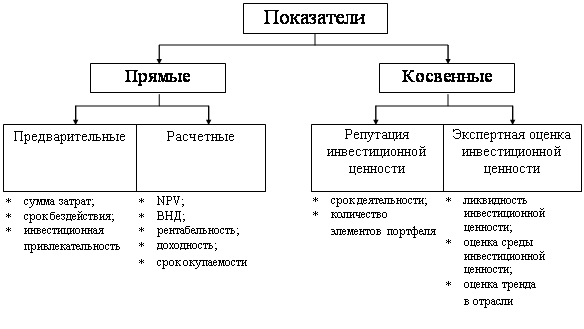

Определение показателей эффективности инвестиционного портфеляОценка экономической эффективности инвестиционного портфеля является одним из наиболее ответственных этапов предынвестиционных исследований. Она включает расчет и оценку прямых и косвенных показателей (рис. 34) [12, 40]. В частности, для реальных инвестиций проводится детальный анализ и интегральная оценка всей технико-экономической и финансовой информации.

Методы оценки эффективности инвестиционного портфеля основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные инвестиционные ценности в зависимости от их весов. При этом в качестве возможных альтернатив вложениям средств в рассматриваемую инвестиционную ценность выступают инвестиции в наиболее надежные и наиболее ликвидные инвестиционные ценности.

Рис. 34. Система показателей для оценки эффективности инвестиций

Реализация инвестиционного проекта может быть представлена в виде двух взаимосвязанных процессов:

¨ вложение средств инвестиционную ценность;

¨ получение доходов от вложенных средств.

Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения процесса вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность инвестиций.

При этом непосредственным объектом финансового анализа и определения экономической эффективности инвестиционного портфеля являются прямые финансовые потоки (т.н. саsh flow – потоки наличности), характеризующие оба эти процесса в виде суперпозиции (наложения), то есть перед потенциальным инвестором имеется картина совокупных денежных потоков. В случае производственных инвестиций интенсивность результирующего потока платежей формируется как разность между интенсивностью (расходами в единицу времени) инвестиций и интенсивностью чистого дохода.

Под чистым доходом понимается доход, полученный в каждом временном интервале, за вычетом всех платежей, связанных с его получением (текущими затратами на управление портфелем, налоги и т.д.).

ЧД = Д – Р,

где:

ЧД – чистый доход;

Д – доходы от инвестиционных ценностей, находящихся в портфеле;

Р – расходы, произведенные для получения дохода.

Оценка эффективности осуществляется с помощью вычисления совокупности прямых расчетных показателей или критериев эффективности инвестиционного портфеля. Эти показатели и методы их расчета будут рассмотрены ниже. Все они имеют одну важную особенность. Расходы и доходы, разнесенные по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно является дата, определяемая исходя из характеристик инвестиционной ценности (для финансовых инвестиций – дата покупки финансового актива, для реальных – дата начала производства продукции, а для интеллектуальных – дата начала научной деятельности).

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Ставка дисконтирования, используемая в рыночной экономике, в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны, мирового хозяйства и является предметом серьезных исследований и прогнозов.

Для расчета основных показателей, без которых оценить эффективность инвестирования не представляется возможным, в качестве базового момента приведения разновременных платежей, как правило, берется начальная дата формирования инвестиционного портфеля.

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели [40, 45]: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности. Для фондовых инвестиций: доходность к погашению, дивидендная ставка, ликвидность, динамика курсовой стоимости.

Перечисленные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

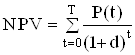

Чистый приведенный доходВ основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value).

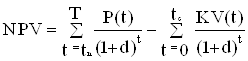

Чистый приведенный доход (NPV) представляет собой разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей доходов и расходов (капитальных вложений)

Потоки доходов и капитальных вложений обычно представляются в виде единого потока – чистого потока платежей, равного разности текущих доходов и расходов. Ориентиром при установлении нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги

Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования (приведения) по формуле:

, (1)

, (1)

где:

t – годы реализации инвестиционного проекта (t = 1, 2, 3, …, T);

P(t) – чистый поток платежей (наличности) в году t;

d – ставка дисконтирования.

Экономический смысл ставки дисконтирования следующий: ее величина соответствует минимально приемлемой для инвестора норме дохода на капитал (как правило, ставка привлечения депозитов в коммерческих банках).

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационные отчисления, а в качестве расходов – инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных фондов, а также на создание и накопление оборотных средств.

Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде, записав формулу (1) следующим образом:

,

(2)

,

(2)

где:

tn – год начала производства продукции;

tc – год окончания капитального строительства;

KV(t) – инвестиционные расходы (капитальные вложения) в году t.

Отметим, что вместо годового интервала в этих формулах могут использоваться и меньшие временные интервалы – месяц, квартал, полугодие

Год начала производства продукции tn может не совпадать с годом окончания строительства

Случай t = tn > tc означает временную задержку производства продукции после завершения строительства, а случай t = tn < tc означает запуск производства до завершения строительства.

Внутренняя норма доходностиВнутренняя норма доходности (англ. internal rate of return – IRR) – показатель, позволяющий оценить степень привлекательности альтернативного размещения ресурсов. Экономический смысл этого показателя можно пояснить следующим образом. В качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы, получаемые от реализации инвестиционного проекта, также помещаются на депозитный счет в банке под тот же процент.

При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет.

Таким образом, при этой ставке ссудного процента обе альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные инвестиционные проекты.

Из сказанного следует, что уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект.

Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются.

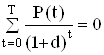

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

,

(3)

,

(3)

где:

d* = IRR – внутренняя норма доходности, соответствующая потоку платежей Р(t).

Уравнение (3) эквивалентно алгебраическому уравнению степени Т и обычно решается методом итераций.

Ясно, что величина IRR зависит не только от соотношения суммарных капитальных вложений и доходов от реализации проекта, но и от их распределения во времени. Чем больше растянут во времени процесс получения доходов в результате сделанных вложений, тем ниже значение внутренней нормы доходности.

Как правило существует единственное значение IRR. Однако на практике могут встречаться более сложные случаи, когда это уравнение имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в производство возникает необходимость крупной модернизации или замены оборудования на действующем производстве. В последнем случае следует руководствоваться наименьшим значением из полученных решений.

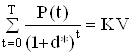

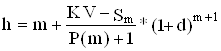

Срок окупаемости инвестицийСрок окупаемости (payback method) – это один из наиболее часто применяемых показателей, особенно для предварительной оценки эффективности инвестиций.

Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Для определения срока окупаемости можно воспользоваться формулой (2), видоизменив ее соответствующим образом. Левую часть этой формулы приравняем нулю и будем полагать, что все инвестиции сделаны в момент окончания строительства. Тогда неизвестная величина h периода с момента окончания строительства, удовлетворяющая этим условиям, и будет сроком окупаемости инвестиций.

Уравнение для определения срока окупаемости можно записать в виде:

,

(4)

,

(4)

где:

KV – суммарные капиталовложения в инвестиционный проект.

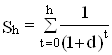

Заметим, что в этом уравнении t = 0 соответствует моменту окончания строительства. Величина h, рассматриваемая как номер интервала срока окупаемости, определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

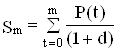

Обозначим совокупный доход на момент времени m через Sm, тогда

,

,

причем, момент времени m выбран таким образом, что

Sm < КV < Sm+1.

Тогда срок окупаемости приблизительно равен

.

.

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

Определим срок окупаемости инвестиционного проекта для случая, когда поток платежей является постоянной величиной.

Для этого положим в формуле (4) Р(t) = P = const.

Тогда сумма

является суммой членов геометрической прогрессии.

При ![]()

![]() , эта сумма равна

, эта сумма равна

![]() .

.

Очевидно, при любом конечном h, Sh < S. Отсюда следует, что необходимым условием существования конечного срока окупаемости h является выполнение неравенства:

![]() ,

,

что эквивалентно:

![]() . (5)

. (5)

Неравенство (5) можно использовать для оценки существования срока окупаемости реальных проектов, если интенсивность поступления доходов можно аппроксимировать некоторой средней величиной, постоянной в течение всего производственного периода.

Заметим, что при определении срока окупаемости инвестиций последние не подвергались дисконтированию, а просто суммировались. Иногда полезно определять срок окупаемости инвестиций, осуществляя их приведение к моменту окончания строительства, наряду с доходами по той же процентной ставке.

В этом случае при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом, IRR является предельной нормой дисконтирования, при которой срок окупаемости существует. Она может быть также ориентиром при оценке предельного значения нормы дисконтирования, соответствующей существованию срока окупаемости и в случае отсутствия дисконтирования инвестиций.

Основной недостаток срока окупаемости как показателя эффективности капитальных вложений заключается в том, что он не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости.

Такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

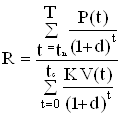

Рентабельность проектаПоказатель рентабельности (benefit-cost ratio), или индекс доходности (profitability index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Используя те же обозначения, что и в формуле (4), получим формулу рентабельности (R) в виде:

.

.

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода – доходная и инвестиционная.

Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны приведенным инвестиционным расходам и чистый приведенный доход равен нулю. Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньшей IRR, рентабельность больше 1.

Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Похожие работы

... и регионов, слабая степень страхования инвестиций, коррумпированность управления, неразвитость инфраструктуры снижают привлекательность регионов России для инвестиций. 2.3 Разработка региональной инвестиционной стратегии Формирование рыночных отношений обусловило необходимость развития новых форм долгосрочного взаимодействия субъектов региональной экономики, направленных на их эффективное ...

... , а в ближайшем будущем начнется выпуск липостата. Таким образом, деятельность Bristol-Myers Sguibb реально влияет на развитие сегодняшнего фармацевтического рынка. По мнению представителя компании, первое условие для привлечения иностранных инвестиций - это финансовая стабильность. От государства важно получить гарантии возвращения кредитов, в том числе предоставленных в рамках обслуживания ...

... в высокотехнологичном секторе экономике, с одной стороны, используют преимущества этого процесса, а с другой – сами ускоряют его своей деятельностью. 2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ РЫНКА ВЫСОКОТЕХНОЛОГИЧНОЙ ПРОДУКЦИИ 2.1 Научно-технический потенциал Самарской области Самарская область на протяжении многих десятилетий вносила солидный вклад в развитие отечественной индустрии и, в ...

... числом количественных измерителей – синтетических (или интегральных) показателей, причем необходимо применение системы измерителей инвестиционного климата регионов (рис. 3). Логическая схема определения уровня инвестиционной привлекательности региона как интегрального показателя, суммирующего разнонаправленное влияние показателей инвестиционного потенциала и некоммерческого регионального ...

0 комментариев