Навигация

Методы анализа инвестиционного проекта

101956

знаков

5

таблиц

0

изображений

Методы анализа инвестиционного проекта

СОДЕРЖАНИЕ

Введение

1. Инвестиции и инвестиционная деятельность

2. Методы прогнозирования инвестиционной деятельности

2.1 Методы, основанные на учётной величине денежного потока

2.2 Метод внутренней нормы прибыли (доходности) и рентабельности инвестиций, дисконтированного периода окупаемости

ВВЕДЕНИЕ

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных методов. Степень их сочетания определяется разными обстоятельствами. В отечественной и зарубежной практике известен целый ряд методов, расчеты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Но какого-то универсального метода, пригодного для всех случаев жизни, не существует.

В своей курсовой работе я попытался объяснить понятие инвестиций и инвестиционной деятельности, а также рассмотреть наиболее используемые методы оценки инвестиционных проектов. Инвестиционная деятельность является одной из важнейших составляющих деятельности предприятия и данная тема, на мой взгляд, довольно актуальна в настоящее время.

1. ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Предприятия постоянно сталкиваются с необходимостью инвестиций, т.е. с вложением финансовых средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств (производственных мощностей), технической подготовки производства, получения прибыли и других конечных результатов, например природоохранных, социальных и др.

Инвестиции - любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата (ст.1 Инвестиционного Кодекса Республики Беларусь).

По финансовому определению, инвестиции - это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода (выгоды);

По экономическому определению - расходы на создание, расширение или реконструкцию и техническое перевооружение основного и оборотного капитала.

Это целевые банковские вклады, ценные бумаги, финансовые вложения в технологии, машины и оборудование, лицензии, имущественные права, интеллектуальные ценности.

Одни вложения капитала будут влиять только на составляющие расходов, например на затраты, ведущие к снижению издержек, другие - как на доходы, так и на расходы. Прогнозирование влияния инвестиций на статьи доходов и расходов - сравнительно трудоемкая задача, так как сложно оценить объемы их приращения или наоборот, снижения. Инвестиции в производственные мощности для выпуска новой продукции (товаров, услуг) могут потребовать увеличения оборотного капитала (количества сырья, незавершенного производства, готовых товаров на складе). При продаже продукции в кредит увеличивается дебиторская задолженность и т.д.

Можно предположить, что все средства, вложенные в оборотный капитал, полностью превратятся в денежный поток после осуществления проекта. Если по окончании деятельности в рамках проекта остаток оборотного капитала и можно вернуть, то инвестиции имеют конечную стоимость, которую необходимо принимать во внимание.

Объектами инвестиционной деятельности являются:

· недвижимое имущество, в том числе предприятие как имущественный комплекс;

· ценные бумаги;

· интеллектуальная собственность.

Законодательными актами Республики Беларусь определяются объекты, находящиеся только в собственности Республики Беларусь, что не исключает инвестиционной деятельности в отношении этих объектов. Законодательными актами Республики Беларусь устанавливается перечень объектов, в отношении которых запрещено осуществление инвестиционной деятельности всем инвесторам, за исключением Республики Беларусь.

Инвестиционная деятельность в Республике Беларусь осуществляется в следующих формах:

создание юридического лица;

приобретение имущества или имущественных прав, а именно:

· доли в уставном фонде юридического лица, включая случаи увеличения уставного фонда юридического лица;

· недвижимости;

· ценных бумаг;

· прав на объекты интеллектуальной собственности;

· концессий;

· оборудования;

· других основных средств.

Инвестиционная деятельность - действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата.

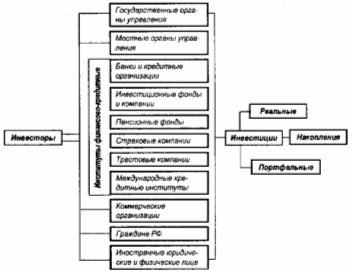

Под инвестором понимается лицо (юридические и физические лица, иностранные организации, не являющиеся юридическими лицами, государство в лице уполномоченных органов и его административно-территориальные единицы в лице уполномоченных органов), осуществляющее инвестиционную деятельность в формах, определенных статьей 5 настоящего Кодекса.

Инвестор имеет права, несет обязанности и риски, связанные с вложением инвестиций. Инвесторы в целях определения особенностей регулирования их деятельности рассматриваются как национальные либо иностранные инвесторы.

Иностранными инвесторами в Республике Беларусь признаются:

· иностранные государства и их административно-территориальные единицы в лице уполномоченных органов;

· международные организации;

· иностранные юридические лица;

· иностранные организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств;

· иностранные граждане;

· физические лица (граждане Республики Беларусь и лица без гражданства), постоянно проживающие за пределами Республики Беларусь.

В коммерческой практике принято различать следующие типы инвестиций:

- инвестиции в физические активы;

- инвестиции в денежные активы;

- инвестиции в нематериальные (незримые) активы.

Под физическими активами понимаются производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года. Под денежными активами понимаются права на получение денежных сумм от других физических и юридических лиц, например депозитов в банке, облигаций, акций и т. п. Под нематериальными (незримыми) активами понимаются ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензий и т. д.

Инвестиции в ценные бумаги принято называть портфельными инвестициями, а инвестиции в физические активы чаще именуют инвестициями в реальные активы. Эти оба типа инвестиций имеют большое значение в экономике.

Все разновидности инвестиций в реальные активы можно свести к следующим основным группам:

* Инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

* Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств.

* Инвестиции в новые производства. Такие инвестиции обеспечивают создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся товары (или оказывать новый тип услуг) либо позволят, например, фирме предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки.

* Инвестиции ради удовлетворения требований государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма оказывается перед необходимостью удовлетворять требования властей в части либо экономических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Причиной, заставляющей вводить такого рода классификацию инвестиций, является различный уровень риска, с которыми они сопряжены. Зависимость между типом инвестиций и уровнем риска определяется степенью опасности не угадать возможную реакцию рынка на изменения результатов работы фирмы после завершения инвестиций. Ясно, что организация нового производства, имеющего своей целью выпуск не знакомого рынку продукта, связана с наибольшей степенью неопределенности, тогда как, например, повышение эффективности (снижение затрат) производства уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования.

В условиях рыночной экономики осуществление инвестиций нельзя рассматривать как "произвольную" форму деятельности фирмы в том смысле, что фирма может осуществлять или не осуществлять подобного рода операции. Неосуществление инвестиций неминуемо приводит к потерям конкурентных позиций. Поэтому все возможные инвестиции можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данной фирмы за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившихся сотрудников и т.д.

- активные инвестиции, т. е. такие, которые обеспечивают повышение конкурентоспособности фирмы и ее прибыльности по сравнению с ранее достигнутыми за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, захвата новых рынков, или поглощения конкурирующих фирм.

Инвестиции, осуществляемые при основании или покупке предприятия, принято называть начальными инвестициями или нетто-инвестициями. В свою очередь брутто-инвестиции состоят из нетто-инвестиций и реинвестиций, причем последние представляют собой связывание вновь свободных инвестиционных средств посредством направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия (инвестиции на замену, рационализацию, диверсификацию и т.д.).

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах:

Похожие работы

... денежного потока (например, до одного месяца). Построение АРМ инвестиционного отдела на основе электронной таблице EXCEL позволяет сохранить принцип открытости системы, т.е. возможность при необходимости модифицировать формулы и показатели анализа инвестиционных проектов квалифицированным пользователем, оперативно реагируя на изменение налогообложения, методов бухгалтерского учета и ...

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

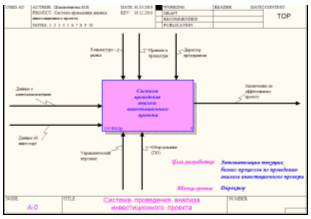

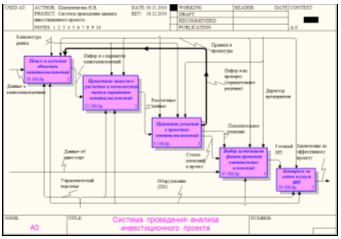

... Расчет внутренней нормы прибыльности Расчет нормы прибыли Расчет чистой текущей стоимости Расчет элементов оценки эффективности Система проведения анализа инвестиционного проекта Утверждение и подписание договора Утверждение и принятие договора Модель Property Value Name Система проведения анализа ИП Definition ...

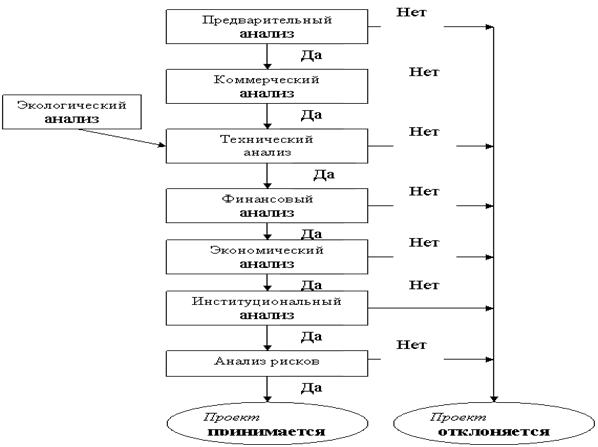

... все разрастающихся снабженческих и сбытовых операций только ради того, чтобы никогда не получить ожидаемую выгоду, упущенную из-за плохого маркетингового анализа. 2.4 Технический анализ Задачами технического анализа инвестиционного проекта являются: · определение технологий, наиболее подходящих с точки зрения целей проекта, · анализ местных условий, в том числе ...

0 комментариев