Навигация

Определение чистого дохода от использования объекта недвижимости

37650

знаков

5

таблиц

0

изображений

2. Определение чистого дохода от использования объекта недвижимости

ЧОД - действительный валовой доход или ожидаемый чистый доход в годовом исчислении за вычетом всех статей расходов, за исключением задолженности по кредитам, налогам и амортизационным отчислениям. При оценке доходной недвижимости допускается 2 источника дохода:

1) арендная плата от сдачи собственности в аренду;

2) часть дохода от коммерческой эксплуатации собственности.

Традиционно сложилось так, что при оценке недвижимости основным источником доходов считается аренда оцениваемого объекта. Аренда объекта, как правило, проявляется в двух основных формах:

• аренда объекта в целом (здание, земельный участок);

• аренда части объекта (комнаты, квартиры, офиса в бизнес-центре, номера в гостинице, парковочного места, гаража в кооперативе, палаты или койко-места в коммерческой больнице, кресла в кинотеатре и т.п.).

Однако, как показывает практика, эти две классические формы не исчерпывают все многообразие источников доходов. Большое распространение в последнее время получил способ оценки объекта, при котором источником доходов является доход от продажи объекта по частям в течение определенного промежутка времени.

В зависимости от объема учтенных потерь и расходов, регулярные арендные доходы в течение периода владения делятся на несколько уровней:

1. потенциальный валовой доход;

2. действительный валовый доход;

3. чистый операционный доход;

4. денежный поток до уплаты налогов;

5. денежный поток от реверсии.

Расчету ЧОД предшествуют следующие этапы:

1. Оценка потенциального валового дохода. Осуществляется на основе анализа текущих ставок и тарифов на рынке для сравнимых объектов. Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при 100% занятости без учета всех потерь и расходов. ПВД формируется за счет:

А) плановой аренды – части ПВД, которая образуется за счет условий арендного договора;

Б) сверхплановой аренды – образуется за счет пунктов договора, предусматривающих дополнительную оплату арендаторами тех расходов, которые превышают значения, установленные в договоре;

Г) рыночной аренды – часть ПВД, которая относится к свободной и занятой владельцем площади. Определяется на основе рыночных ставок арендной платы.

ПВД = S x Ca,

S – площадь, сдаваемая в аренду (в кв. м);

Ca- арендная ставка за 1 кв. м. площади.

Как правило, величина арендной платы зависит от местоположения объекта, его физического состояния, наличия коммуникаций, времени аренды (срока) и т.д.

Следует также отметить, что потенциальный валовой доход (ПВД) рассчитывается на основе анализа рыночных данных по доходам объектов, аналогичных оцениваемому, но обязательно с учетом анализа договоров, уже заключенных по оцениваемому объекту. При этом учет существующих договоров аренды при оценке объекта обязателен, если, в соответствии с принципом вклада, затраты на расторжение невыгодного договора меньше экономической выгоды, которая появится после этого расторжения. Экономическая выгода, очевидно, может быть рассчитана как текущая стоимость разности рыночной и контрактной арендной ставок после расторжения договора, умноженная на площадь помещений. Если расторжение договоров является экономически нецелесообразным, то потенциальный доход в отношении свободных площадей рассчитывается по рыночным арендным ставкам, а по площадям, на которые заключены договоры аренды − по договорным (контрактным) ставкам в течение срока действия договора. Если прогнозный период больше срока аренды, то по окончании договора аренды прогноз доходов с этой площади должен выполняются на основе рыночных арендных ставок.

2. Оценка потерь от недоиспользования и неуплат. Производится на основе анализа рынка, характера его динамики применительно к арендованной недвижимости. Степень недоиспользования объекта недвижимости арендаторами характеризуется коэффициентом недоиспользования – отношением величины не сданных в аренду площадей к величине общей площади, подлежащей сдаче в аренду. С учетом потерь от недоиспользования и неплатежей арендной платы, всех скидок в арендной плате и прочих доходов от недвижимости (от пользования гаражом и автостоянкой, доход от торговых аппаратов, от сдачи в аренду мест отдыха, от экскурсионных и транспортных услуг и т. п.) рассчитывается действительный валовый доход:

ДВД = ПВД - скидки на простой и неплатежи.

3. Расчет издержек по эксплуатации оцениваемой недвижимости – операционных расходов. Основывается на анализе фактических издержек по ее содержанию или типичных издержек на данном рынке.

При анализе доходов и расходов принято использовать как данные за прошлые годы (ретроспективные), так и прогнозируемые в будущем. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов, - потоки денежных средств для различных объектов должны рассчитываться на одной основе, т.е. нельзя сравнивать потоки, рассчитанные на основе ретроспективных данных, с потоками, рассчитанными на основе прогнозных данных, то же самое касается и учета налогообложения.

Расчет расходов. Периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода называются операционными расходами. Операционные расходы принято делить на:

- условно-постоянные расходы или издержки;

- условно-переменные или эксплуатационные расходы;

- расходы на замещение или резервы.

К условно-постоянным расходам относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество, страховка основных фондов и т.п.

Условно-переменные - это расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются расходы на управление, коммунальные расходы (газ, электричество, вода, отопление, телефон и т.д.), расходы на заключение договора аренды, расходы на уборку, содержание территории, на обеспечение безопасности и т.д.

К расходам на замещение относят расходы, которые либо имеют место всего один - два раза за несколько лет или сильно изменяются из года в год. Обычно это расходы на периодическую замену быстро изнашивающихся компонентов улучшений. К таким улучшениям относятся, например, мебель, ковровые покрытия, портьеры, а также недолговечные компоненты зданий (крыши, лифты), расходы на косметический ремонт.

Далее на основе ЧОД и стоимости аналогичных объектов недвижимости рассчитывают коэффициент капитализации.

3. Методы расчета ставки капитализации

Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

1. Компенсацию за безрисковые, неликвидные инвестиции.

2. Компенсацию за риск.

3. Компенсацию за низкую ликвидность.

4. Компенсацию за инвестиционный менеджмент.

5. Поправку на прогнозируемое повышение или снижение стоимости недвижимости

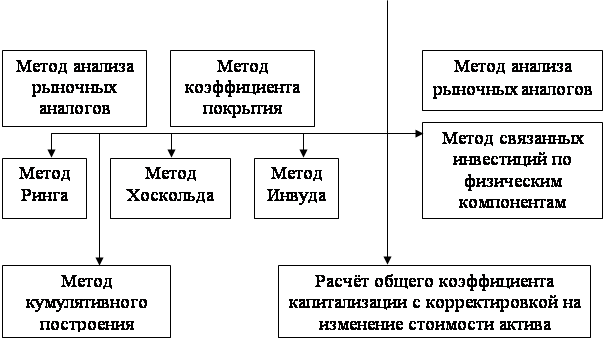

Существует несколько методов определения коэффициента (ставки) капитализации:

1. Метод рыночной выжимки;

2. Метод кумулятивного построения (суммирования);

3. Метод связанных инвестиций заемного и собственного капитала;

4. Метод связанных инвестиций земли и здания;

5. Метод определения коэффициента капитализации с учетом возмещения капитальных затрат.

6. Метод Элвуда (метод капитализации заемного и собственного капитала).

1. Метод рыночной выжимки.

Является самым простейшим, быстрым и точным для определения стоимости какой-либо недвижимости с помощью собранных на конкурентном и свободном рынках данных по сопоставимым продажам. Продажи аналогичны по своим характеристикам (инвестиционная мотивация, социально-юридический статус, платежеспособность, пути финансирования и т.д.) и полезности объектов недвижимости. В рамках доходного подхода ставка капитализации (R) рассчитывается по формуле:

R=I/V

V – стоимость объекта-аналога;

I – ЧОД оцениваемого объекта.

2. Метод кумулятивного построения (метод суммирования).

Этот метод определения ставки капитализации делит ее на составные части. Двумя основными компонентами ставки капитализации являются: процентная ставка и ставка возмещения (возврата) капитала.

Процентную ставку разбивают на несколько составляющих:

1. Безрисковую ставку.

2. Ставку на дополнительный риск.

3. Компенсацию на низкую ликвидность.

4. Компенсацию на инвестиционный менеджмент.

5. Поправку на прогнозируемое повышение или снижение стоимости недвижимости.

Безрисковая ставка. Безрисковая ставка используется в качестве базовой, к которой добавляются остальные составляющие процентной ставки. Для определения безрисковой ставки можно пользоваться как среднеевропейскими показателями по безрисковым операциям, так и отечественными. В случае использования среднеевропейских показателей к безрисковой ставке прибавляется премия за риск инвестирования в данную страну, так называемый страновой риск. Безрисковая ставка определяет минимальную компенсацию за инвестированный капитал с учетом фактора времени (инвестиционного периода).

Ставка за дополнительный риск. Все инвестиции, за исключением инвестиций в государственные ценные бумаги, имеют более высокую степень риска, зависящую от особенностей оцениваемого вида недвижимости. Чем больше риск, тем выше должна быть величина процентной ставки, чтобы инвестор мог взять на себя риск по какому-либо инвестиционному проекту.

Компенсация за низкую ликвидность. Ликвидность показывает, насколько быстро недвижимость может быть превращена в наличные деньги. Недвижимость низколиквидна по сравнению, например, с акциями и другими ценными бумагами. Поправка на неликвидность своего рода поправка на длительную эксплуатацию при продаже объекта или на время по поиску нового арендатора в случае банкротства или отказа от аренды существующего арендатора.

Компенсация за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

Ставка возмещения капитала. Величина, равная единице, деленной на число лет, требуемое для возврата вложенного капитала, основывается на временном интервале, в течение которого, по расчетам типичного инвестора, произойдет возврат капитала, вложенного в оцениваемую недвижимость.

Общий коэффициент капитализации при данном методе рассчитывается путем суммирования процентной ставки, вычисленной кумулятивным методом, и ставки возврата капитала.

Похожие работы

... Сент. 2005 100% $1 млн. ООО «Интурист Хотел Груп» за заявленную цену 3.2 Определение стоимости гостиницы методом капитализации доходов Метод капитализации доходов дает самые убедительные и приемлемые для получения окончательной стоимости отеля заключения. Применение соответствующей ставки доходности позволяет получить результат, наиболее точно отражающий ожидания покупателей, которые ...

... отчисления. Полученный чистый операционный доход пересчитывается в текущую стоимость по одной из процедур, выбор которой зависит от информации о рынке. В основу техники доходного подхода к оценке недвижимости положены принципы сложного процента. 3. ТЕОРИЯ КАПИТАЛИЗАЦИИ И КАПИТАЛИЗАЦИОННЫЕ КОЭФФИЦИЕНТЫ Капитализация дохода представляет собой совокупность приемов и методов, позволяющих ...

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... объектов, созданных человеком. При оценке этим методом стоимость земли складывается со стоимостью улучшений (зданий, сооружений), а земля оценивается отдельно другими методами. Затратный метод оценки недвижимости реализуется в следующей последовательности: · определение стоимости участка земли; · определение восстановительной или замещающей стоимости зданий и сооружений; · ...

0 комментариев