Навигация

Показатели и пути улучшения использования основных средств

21746

знаков

0

таблиц

0

изображений

4. Показатели и пути улучшения использования основных средств

О эффективности (рентабельности) использования в хозяйственном Обороте основных средств можно судить по результатам расчетов ряда показателей.

К общим показателям относятся:

I. Фондоотдача (Ф), руб.

II. Рентабельность основных средств (%).

В качестве частных оценочных показателей выступают:

I. Коэффициент сменности (К).

II. Фондовооруженность рабочих, (Ф), руб.

III. Напряженность использования оборудования, руб.

IV. Напряженность использования площадей (К), руб.

V. Коэффициент использования установленного оборудования (К).

VI. Коэффициент использования планового фонда рабочего времени (К).

VII. Коэффициент обновления основных средств (Коб).

Пути роста экономичности использования основных средств определяются увеличением любого из перечисленных показателей.

5. Сущность и структура оборотных средств

Наряду с основными процесс создания товара нуждается в оборотных средствах, представляющих собой совокупность капитала, вложенного в оборотные фонды и фонды обращения.

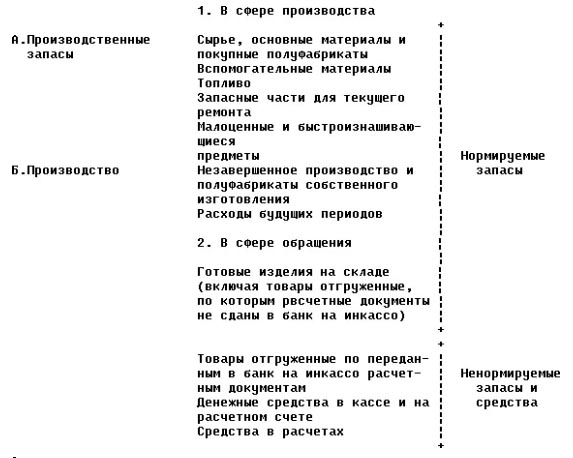

Оборотные фонды имеют материально-вещественное содержание и включают:

производственные запасы, сырье, материалы, топливо, горючее, покупные полуфабрикаты, запасные части для ремонта, тара и тарные материалы, спецодежда, а также средства труда стоимостью менее 8 тысяч рублей за единицу или сроком службы не более одного года, т. е. не относимые к основным средствам;

незавершенное производство — необработанные сырье, материалы, полуфабрикаты собственного производства, а также малоценные инструменты и инвентарь, вступившие в процесс производства;

расходы, связанные с ближайшей и перспективной подготовкой производства новых видов продукции и их освоением (расходы будущих периодов);

прочие оборотные фонды в виде незавершенного производства подсобных хозяйств предприятия. Оборотные фонды имеют высокую ликвидность, т.к. потребуются и каждом производственном цикле полностью, перенося свою стоимость на готовый товар, и возмещаются по мере его реализации.

На долю оборотных фондов приходится около 80 % стоимости оборотных средств, в том числе около 70 % составляют производственные запасы.

Фонды обращения также находятся в движении — кругообороте в виде:

готовой продукции на складе;

продукции, находящейся в пути к потреблению;

денежных средств на счетах в банке, в аккредитивах, ценных бумагах;

денежных средств в кассе предприятия;

дебиторской и кредиторской задолженности.

При движении оборотных средств происходит постоянная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную.

6. Нормирование оборотных средств

По источникам образования оборотные средства делятся на:

собственные и к ним приравненные;

заемные;

привлеченные.

При нормировании оборотных средств необходимо учитывать зависимость норм от следующих факторов:

длительности производственного цикла изготовления продукции;

согласованности и четкости в работе заготовленных, обрабатывающих и выпускающих цехов;

условий снабжения (длительности интервалов поставки размеров поставляемых партий);

отдаленности поставщиков от потребителей;

скорости перевозок, вида и бесперебойности работы транспорта;

времени подготовки материалов для запуска их в производство;

периодичности запуска материалов в производство;

условий реализации продукции.

Нормируются следующие элементы оборотных средств:

производственные запасы;

незавершенное производство;

расходы будущих периодов;

готовая продукция на складе предприятия;

денежные средства в кассе на хранении.

В зависимости от назначения запаса и необходимости подготовки материальных ресурсов к использованию в производстве различают транспортный, подготовительный, текущий, страховой (или гарантийный) и технологический запас.

На предприятии следует рассчитывать величины максимально допустимых и средних запасов материальных ценностей.

Нормы незавершенного производства, расходов будущих периодов, готовой продукции на складе и денежных средств в кассе устанавливаются фирмами с учетом длительности производственного цикла, времени и стоимости подготовки и других особенностей экономического субъекта и оптимизируются исходя из экономической целесообразности.

7. Оборачиваемость оборотных средств и пути ее ускорения

Оборачиваемость оборотных средств — это превращение авансированных денежных средств в материально-вещественную форму, проходящую производственную сферу и в составе продукции после ее сбыта снова приобретающие денежную форму.

Чем быстрее движение оборотных средств в своем обороте, тем выше эффективность хозяйствования.

Общая оборачиваемость всех оборотных средств складывается из оборачиваемости отдельных элементов.

Скорость как общей оборачиваемости, так и оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями.

Инструментом для определения путей ускорения оборачиваемости и экономии оборотных средств служит анализ оптимальной потребности и всего движения оборотных средств. С этой целью используются коэффициентный, аналитический приемы и метод прямого счета.

Список литературы

1)Альбеков А.У., Согомонян С.А.. Экономика коммерческого предприятия. Серия «Учебники, учебные пособия». – Ростов н/Д: Феникс, 2008.

2)Белоусова Е.А., Валевич Р.П., Давыдова Г.А., и др. Экономика предприятий торговли -Мн.: БГЭУ, 2006.

3)Байнев В.Ф. Экономика предприятия и организация производства: Учеб. пособие. -Мн.: БГУ, 2006.

4)Гиляровская Л. Т. Комплексный экономический анализ хозяйственной деятельности. Изд. «Проспект», 2006.

5)Горфинкель В.Я., Швандар В.А.Экономика предприятия, ред. - ЮНИТИ, 2007.

6)Карлик А.Е., Добрин Г.Н., Белов А.М. Экономика организации (предприятия). Практикум., - Инфра-М, 2003.

Похожие работы

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... В зависимости от участия основных производственных фондов в выпуске продукции фондоемкость бывает трех видов. Прямая фондоемкость продукции учитывает стоимость основных производственных фондов конкретного предприятия, например, автомобильного завода. Косвенная фондоемкость продукции включает только ту стоимость основных производственных фондов, которые функционируют на предприятиях-смежниках и ...

... больше 1 млн. руб.( если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов). Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения. Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую( ...

... в различных отраслях промышленности. В машиностроении, например, преобладают малоценный инструмент и производственные приспособления, в угольной и металлургической промышленности - инструменты и спецодежда. В составе оборотных фондов объединений (предприятий) учитываются также запасные части, необходимые для обеспечения своевременного текущего ремонта основных фондов. Остатки сырья, основных и ...

0 комментариев