Навигация

Оценка ликвидационной стоимости классическим аукционным способом путем раздельной распродажи имущества предприятия

45236

знаков

2

таблицы

2

изображения

3. Оценка ликвидационной стоимости классическим аукционным способом путем раздельной распродажи имущества предприятия.

Наиболее распространенным среди российских оценщиков является следующее определение ликвидационной стоимости: «Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник может получить при ликвидации предприятия и раздельной продаже его активов». [21]

В стандартах оценки под ликвидационной стоимостью понимается стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

В экономической литературе выделяют три вида ликвидационной стоимости:

· принудительная ликвидация, при которой активы распродаются в сжатые сроки с очень большими потерями в стоимости;

· упорядоченная ликвидация - активы реализуются в разумные сроки, что обеспечивает максимальный доход от продажи имущества;

· ликвидационная стоимость прекращения существования активов предприятия, когда активы предприятия не реализуются, а списываются с баланса.

В соответствии с видами ликвидационной стоимости можно выделить следующие основные случаи, когда арбитражному управляющему необходимо использовать данный метод:[22]

· принятие собранием кредиторов решения о введении на предприятии конкурсного производства;

· разработка внешним управляющим плана внешнего управления несостоятельным предприятием и научное обоснование концепции развития деятельности предприятия в период внешнего управления посредством сравнения результатов оценки стоимости бизнеса, полученных с использованием методов ликвидационной стоимости, стоимости чистых активов, дисконтирования денежных потоков;

· доходы предприятия от всех видов деятельности ничтожны по сравнению со стоимостью его чистых активов;

· принятие решения о ликвидации предприятия собственниками предприятия.

Во всех этих случаях результат оценки стоимости кризисного предприятия, полученный с помощью метода ликвидационной стоимости, будет показывать, какая часть денежных средств останется (если останется) в распоряжении собственника предприятия после погашения всех обязательств.

Основное содержание сравнительного подхода состоит в следующем: на рынке выбирается предприятие, которое недавно выступало объектом купли-продажи и по своим характеристикам аналогично оцениваемому; далее оценщик рассчитывает соотношения между ценой продажи и различными финансовыми показателями по предприятию-аналогу (мультипликатор). После этого, умножив величину мультипликатора на соответствующий финансовый показатель оцениваемого предприятия, оценщик получает его стоимость.

Данный подход можно с большим успехом применять в странах с развитой экономикой, финансовые рынки которых не подвержены резким периодическим колебаниям. Также для использования сравнительного подхода необходимо обеспечить профессиональным оценщикам доступ к финансовой информации (данные по продажным ценам, условиям продаж, и т. д.), сбором и хранением которой должны заниматься специализированные службы.

В России применение рыночного подхода ограничено рядом причин.[23]

Во-первых, на рынке не существует абсолютно одинаковых объектов, поэтому оценщику необходимо вносить различные корректировки, которые в большинстве случаев рассчитываются на основе западных методик без учета специфических особенностей России.

Во-вторых, практически все предприятия в России неохотно предоставляют финансовую информацию оценщикам, что существенно затрудняет процессы отбора предприятий-аналогов и обоснования использования тех или иных мультипликаторов.

В-третьих, наличие большого количества кризисных и неплатежеспособных предприятий нивелирует основное преимущество рыночного подхода, которое состоит в том, что при оценке данным способом оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. В результате стоимость предприятия, полученная при использовании данного метода, будет, на наш взгляд, существенно искажена.

После расчета стоимости предприятия с помощью трех классических подходов оценщик должен определить итоговую величину стоимости.

Необходимо отметить, что определение итоговой величины стоимости несостоятельного предприятия отличается от определения итоговой величины стоимости действующего предприятия, поскольку в первом случае необходимо провести тщательный анализ полученных результатов на предмет соответствия целям оценки и действующему законодательству.

Заключение

Развитие рыночной экономики, возрождение института частной собственности обуславливают необходимость и возможность оценки собственности.

Оценка - это определение стоимости объекта собственности в конкретных уровнях рынка в определенный момент времени.[24] В зависимости от цели проводимой оценки определяют различные виды стоимости: рыночную, стоимость объекта оценки с ограниченным рынком инвестиционную, налогооблагаемую, утилизационную, ликвидационную, стоимость воспроизводства, замещения, стоимость объекта оценки при существующем использовании, специальную стоимость объекта оценки.

Любой вид стоимости, рассчитываемый оценщиком, является не историческим фактором, а оценкой ценности конкретного объекта собственности в данный момент времени в соответствии с выбранной целью. Любой вид оценочной стоимости выражает рыночный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объекта собственности является его полезность.

Бизнес - это конкретная деятельность, организованная в рамках определенной структуры. Главной целью такой деятельности является получение прибыли.

Как всякий товар, бизнес обладает полезностью для покупателя, и это делает возможным определение стоимости бизнеса, как особого товара. На величину стоимости бизнеса оказывают влияние многочисленные факторы. Они включают мотивации покупателей и продавцов, производительность бизнеса, состояние окружающей финансово-экономической среды.

Стоимость бизнеса испытывает влияние физических, финансово-экономических; социальных и политико-правовых факторов, как в настоящее время, так и в прогнозируемом будущем.

Процесс оценки базируется на определенных принципах и стандартах.

Основными принципами оценки являются: принцип полезности или доходности, принцип замещения, ожидания или предвидения, принцип эффективного вклада, остаточной продуктивности, предельной производительности, соответствия требованиям рынка.[25]

Оценщик работает по заказам государственных органов, предприятий, банков, инвестиционных, страховых институтов, налоговых инспекций, а также граждан. В своей деятельности он руководствуется определенными правовыми, профессиональными и этическими нормами.

Список литературы Нормативные акты

1. Конституция Российской Федерации от 12 декабря 1993 года // Российская газета. – 25 декабря 1993 г.

2. Федеральный закон от 8 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 12 января 1998 г. - №2. - Ст. 222. (утратил юридическую силу)

3. Федеральный закон от 9 июля 2002 г. №83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» // Собрание законодательства Российской Федерации. - 15 июля 2002 г. - №28. - Ст.2787.

4. Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43. - Ст. 4190.

5. Постановление Правительства РФ от 19 сентября 2003 г. № 586 «О требованиях к кандидатуре арбитражного управляющего в деле о банкротстве стратегического предприятия или организации « // Собрание законодательства Российской Федерации. - 29 сентября 2003 г. - №39. - Ст. 3769.

6. Распоряжение Правительства РФ от 9 января 2004 г. №22-р // Собрание законодательства Российской Федерации. - 19 января 2004 г. - №3. - Ст.208.

Специальная литература1. Витрянский В.В. Как реформировать законодательство о банкротстве // Законодательство - № 5, май - 1999 г.

2. Гутникова А.С. Оспаривание сделок в ходе конкурсного производства // Законодательство - № 7, июль 2003 г.

3. Зыкова И.В. Новое в законодательстве о несостоятельности (банкротстве) // Законодательство и экономика. - №3. - март 2003 г.

4. Комментарий к Арбитражному процессуальному кодексу Российской Федерации (постатейный) / Под ред. проф. В.В.Яркова - М.: Издательство БЕК. - 2003.

5. Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

6. Мамай А.Н. Некоторые аспекты применения сроков исковой давности в банкротстве // Право и экономика - № 1, январь - 2004 г.

7. Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

8. Попов А.В. Финансовое оздоровление как новая процедура банкротства // Законодательство. – №3-4. - 2003г.

9. Постатейный комментарий Федерального закона от 8 января 1998 г. N 6-ФЗ «О несостоятельности (банкротстве)» / под ред. Витрянского В.В. - М., Издательство "Статут", 1998 г.

10. Свириденко О.М. Назначение и цели института банкротства в хозяйственном обороте Право и экономика. - №3. - март 2003 г.

11. Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. - № 4. - апрель 2003 г.

12. Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

Приложение № 1 Оценка упорядоченной ликвидационной стоимости предприятия ОАО «ВВѻ период 2000-2001 гг. на структуру баланса предприятия доминирующее влияние оказывали факторы, более характерные для деятельности торгово-посреднических организаций, нежели для промышленных предприятий, каковой фактически является ОАО «ВВС». В результате сформировалась структура имущества, в которой по состоянию на 1 января 2001 г. оборотные активы (40%): приблизились к величине внеоборотных активов (59%).

За два года угрожающе выросла доля платных заемных средств, которые при убыточности предприятия лишь ухудшают его финансовое состояние. При этом велика вероятность, что негативная тенденция роста доли заемных средств, и особенно кредиторской задолженности, в ближайшей перспективе сохранится. Наблюдается тенденция формирования сугубо «торговой» структуры активов с преобладанием материальных запасов и дебиторской задолженности и низким удельным весом внеоборотных активов ввиду высокой изношенности последних. Формируется сугубо «заемная» структура пассивов, ориентированная как на платные привлеченные средства (долгосрочные займы), так и на дешевые привлеченные средства (кредиторскую задолженность).

Высокий показатель износа основных средств свидетельствует об отсутствии серьезных инвестиций в последние несколько лет.

Интегральная оценка баланса ОАО (Общества) может быть дана формулировкой «недостаточная ликвидность баланса», поскольку на дату оценки имеет место дефицит высоколиквидных и легко реализуемых активов и в то же время избыток капитализированных активов. Коэффициент быстрой ликвидности близок к оптимальной величине, тогда как коэффициенты текущей и абсолютной ликвидности заметно ниже критических значений.

1. Расчет чистых активов выполнен в соответствии с приказом Минфина РФ № 71 и ФКЦБ № 149 от 5.08.2003 г. «О порядке оценки стоимости чистых активов акционерных обществ».[26]

2. Нумерация строк дана в соответствии с ф. 1 «Бухгалтерский баланс» (приказ МФ № 4н от 13 января 2000 г. «О формах бухгалтерской отчетности»).

Коэффициенты автономии, инвестирования, обеспеченности собственными оборотными средствами и финансовой устойчивости свидетельствуют о полной финансовой зависимости Общества от привлеченных средств.

При оценке накопления чистых активов принято корректировать полученную рыночную стоимость активов на сумму недостатка собственных оборотных средств для формирования материальных запасов.

Таблица 1. Расчет стоимости чистых активов ОАО «ВВС»

| № | Показатель | Предыдущий год | Текущий год | Рыночная стоимость | Ликвидационная стоимость |

| 1. | АКТИВЫ | ||||

| 1.1. | Нематериальные активы | 33256 | 33251 | 33251 | 16626 |

| 1.2. | Основные средства | 7035950 | 6737752 | 6737752 | 3368876 |

| 1.3. | Незавершенное строительство | 2489353 | 2515212 | 1760648 | 880324 |

| 1.4. | Долгосрочные финансовые вложения | 160921 | 268403 | 268403 | 268403 |

| 1.5. | Прочие внеоборотные активы | 0 | 0 | 0 | 0 |

| 1.6. | Запасы | 503848 | 481588 | 481588 | 481588 |

| 1.7. | Дебиторская задолженность | 5558692 | 5581124 | 3906787 | 3125429 |

| 1.8. | Краткосрочные финансовые вложения | 110443 | 95718 | 95718 | 95718 |

| 1.9. | Денежные средства | 14379 | 40916 | 40916 | 40916 |

| 1.10. | Прочие оборотные активы | 429028 | 427512 | 427512 | 427512 |

| 1.11. | Итого активы | 16335870 | 16181476 | 13752575 | 8705392 |

| 2. | ПАССИВЫ | ||||

| 2.1. | Целевые финансирование и поступления | 73820 | 71489 | 71489 | 71489 |

| 2.2. | Заемные средства | 66539 | 149431 | 149431 | 149431 |

| 2.3. | Кредиторская задолженность | 5132539 | 5486859 | 5486859 | 5486859 |

| 2.4. | Расчеты по дивидендам | 18 | 111555 | 111555 | 111555 |

| 2.5. | Резервы предстоящих расходов и платежей | 0 | 0 | 0 | - |

| 2.6. | Прочие пассивы | 0 | 0 | 0 | - |

| 2.7. | Итого пассивы, исключаемые из стоимости активов | 5272916 | 5819334 | 5819334 | 5819334 |

| 3. | Стоимость чистых активов (итого активов минус итого пассивов) | 11062954 | 10362142 | 7933241 | 2886058 |

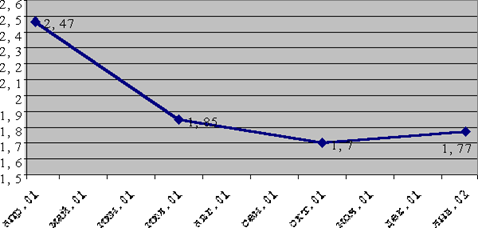

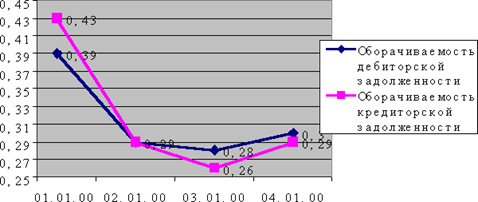

Показатели оборачиваемости производственных запасов, дебиторской и кредиторской задолженности неустойчивы, в 2001 г. погашения дебиторской и кредиторской задолженности не происходило. Срок оборачиваемости кредиторской задолженности в несколько раз выше аналогичного показателя по дебиторской задолженности, что говорит о денежных затруднениях, испытываемых предприятием. Коэффициент прогноза банкротства находится в зоне риска. Деятельность предприятия убыточна.

Рис. 1 Оборачиваемость производственных запасов

Рис. 2 Оборачиваемость дебиторской и кредиторской задолженности.

Оценка ликвидационной стоимости предприятия методом чистых активов.

При проведении расчетов за основу был взят баланс предприятия ОАО «ВВС» за четвертый квартал 2001 г. Адаптация баланса в целях расчета рыночной стоимости предприятия методом чистых активов проводилась как в пределах активной, так и пассивной части баланса.

Таблица 2 Баланс предприятия ОАО «ВВС» на 01.01.2002 г. (тыс. руб.)

| АКТИВ | Код | Балансовая оценка | Рыночная оценка |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 33251 | 33251 |

| патенты, лицензии, товарные знаки | 111 | ||

| организационные расходы | 112 | 33251 | 33251 |

| деловая репутация | 113 | 0 | 0 |

| Основные средства | 120 | 6737752 | 6737752 |

| земельные участки | 121 | ||

| здания, оборудование и машины | 122 | 6737752 | 6737752 |

| Незавершенное строительство | 130 | 2515212 | 1760648,40 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 |

| имущество для передачи в лизинг | 136 | 0 | 0 |

| имущество, предоставляемое по договору проката | 137 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 268403 | 268403 |

| инвестиции в дочерние общества | 141 | 14915 | 14915 |

| инвестиции в зависимые общества | 142 | 98018 | 98018 |

| инвестиции в другие организации | 143 | 15581 | 15581 |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | 0 | 0 |

| прочие долгосрочные финансовые вложения | 145 | 139889 | 139889 |

| Прочие внеоборотные активы | 150 | 0 | 0 |

| ИТОГО по разделу I | 190 | 9554618 | 8800054,40 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 481588 | 481588 |

| Сырье, материалы | 211 | 455564 | 455564 |

| животные на выращивании и откорме | 212 | 1027 | 1027 |

| затраты в незавершенном производстве | 213 | 9210 | 9210 |

| готовая продукция и товары для перепродажи | 214 | 0 | 0 |

| товары, отгруженные | 215 | 9725 | 9725 |

| расходы будущих периодов | 216 | 0 | 0 |

| прочие запасы и затраты | 217 | 6062 | 6062 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 427512 | 427512 |

| Дебиторская задолженность | 230 | 5581124 | 3906786,8 |

| покупатели и заказчики | 231 | 0 | 0 |

| векселя к получению | 232 | 0 | 0 |

| задолженность дочерних и зависимых обществ | 233 | 0 | |

| авансы выданные | 234 | 0 | 0 |

| прочие дебиторы | 235 | 0 | 0 |

| Краткосрочные финансовые вложения | 250 | 95718 | 95718 |

| займы, предоставленные организациям на срок менее12 месяцев | 251 | 0 | 0 |

| собственные акции, выкупленные у акционеров | 252 | 0 | 0 |

| прочие краткосрочные финансовые вложения | 253 | 95718 | 95718 |

| Денежные средства | 260 | 40916 | 40916 |

| касса | 261 | 227 | 227 |

| расчетные счета | 262 | 23938 | 23938 |

| валютные счета | 263 | 0 | 0 |

| прочие денежные средства | 264 | 16751 | 16751 |

| Прочие оборотные активы | 270 | 0 | 0 |

| ИТОГО по разделу II | 290 | 6626858 | 4952520,8 |

| БАЛАНС (сумма строк 190+290) | 399 | 16181476 | 13752575 |

| ПАССИВ | Код | ||

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 765033 | 765033 |

| Добавочный капитал | 420 | 7943737 | 5516458,2 |

| Резервный капитал | 430 | 0 | 0 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| Фонд социальной сферы | 440 | 48255 | 48255 |

| Целевые финансирование и поступления | 450 | 71489 | 71489 |

| Нераспределенная прибыль прошлых лет | 460 | 929237 | 929237 |

| Непокрытый убыток прошлых лет | 465 | 0 | 0 |

| Нераспределенная прибыль отчетного года | 470 | 675880 | 675880 |

| Непокрытый убыток отчетного года | 475 | 0 | 0 |

| ИТОГО по разделу III | 490 | 10433631 | 8006352,2 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 1622 | 1622 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | 1622 | 1622 |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 0 | 0 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 |

| 1 | 2 | 3 | 4 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 147809 | 147809 |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 83003 | 83003 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | 64806 | 64806 |

| Кредиторская задолженность | 620 | 5486859 | 5486859 |

| поставщики и подрядчики | 621 | 844317 | 844317 |

| векселя к уплате | 622 | 246126 | 246126 |

| задолженность перед дочерними и зависимыми обществами | 623 | 74 | 74 |

| задолженность перед персоналом организации | 624 | 90625 | 90625 |

| задолженность перед государственными внебюджетными фондами | 625 | 482397 | 482397 |

| задолженность перед бюджетом | 626 | 439811 | 439811 |

| авансы полученные | 627 | 152583 | 152583 |

| прочие кредиторы | 628 | 3230926 | 3230926 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 111555 | 111555 |

| Доходы будущих периодов | 640 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 |

| ИТОГО по разделу V | 690 | 5746223 | 5746223 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 16181476 | 13752575 |

Пояснения по расчету показателей экономического баланса ОАО «Предприятие».

1. Принимая во внимание незначительный удельный вес в составе имущества нематериальных активов, принято предположение, что достаточно корректной окажется их рыночная оценка на уровне остаточной стоимости, по которой они отражены в балансе на 1 января 2002 г.

2. Учитывая статью незавершенного строительства, представленного законсервированным объектом в начальной стадии строительства, принято предположение, что корректной окажется его рыночная оценка 1760648,40, показанной в балансе предприятия как рыночная оценка.

3. Принимая во внимание чрезвычайно высокую степень физического износа активной части основных средств, фактически ставящую под сомнение возможность их дальнейшей эксплуатации по прямому назначению без ущерба для окружающей среды и персонала, и в связи с этим низкую вероятность их продажи на открытом рынке, было сделано предположение, что в данном случае окажется представительной рыночная оценка на основе остаточной стоимости основных средств, по которой они отражены в балансе на 1 января 2002 г. (таблица 2). Рыночная стоимость зданий и сооружений первоначальной стоимостью 6737752 тыс. руб. определена рыночной стоимостью 6737752 тыс. руб. в виду высокой степени сохранности его потребительских качеств.

В длительные маркетинговые сроки ликвидационная стоимость может быть численно равна рыночной стоимости. Валюта баланса предприятия на 1 января 2002 г. составляет 16181476 тыс. руб. в рыночной (экономической) оценке. Обязательства Общества, принимаемые во внимание как уменьшающий фактор при определении чистых активов, составляют 13752575 тыс. руб. в рыночной (экономической) оценке.

Рассматриваемое в качестве чистых активов имущество предприятия составляет 7933241 тыс. руб. в рыночной (экономической) оценке (эта оценка не учитывает стоимость земли под предприятием, поскольку оно не имеет права собственности на земельные участки).

Учитывая пороговый уровень обеспеченности собственными средствами при расчете размера материальных запасов был применен коэффициент 1,5 (на основе значения финансового рычага выведенного для ОАО «ВВС» методом «Дюпона») реальная цена продажи предприятия может оказаться меньше сальдо чистых активов на этот поправочный коэффициент. Учитывая длительный маркетинговый срок (до 12 месяцев), величина затрат, связанных с ликвидацией, может составить до 10%. Итого 7933241 – 7933241*10% = 7139916,9 тыс. руб.

[1] Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[2] Закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43

[3] Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

[4] Постатейный комментарий Федерального закона от 8 января 1998 г. N 6-ФЗ «О несостоятельности (банкротстве)» / под ред. Витрянского В.В. - М., Издательство "Статут", 1998 г.

[5] Семенова О.П. Как оценить финансовое состояние организации и угрозу банкротства // Налоговый вестник. - № 4. - апрель 2003 г.

[6] Постатейный комментарий Федерального закона от 8 января 1998 г. N 6-ФЗ «О несостоятельности (банкротстве)» / под ред. Витрянского В.В. - М., Издательство "Статут", 1998 г.

[7] Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43. - Ст. 4190.

[8] Мамай А.Н. Некоторые аспекты применения сроков исковой давности в банкротстве // Право и экономика - № 1, январь - 2004 г.

[9] Свириденко О.М. Назначение и цели института банкротства в хозяйственном обороте Право и экономика. - №3. - март 2003 г.

[10] Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[11] Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

[12] Попов А.В. Финансовое оздоровление как новая процедура банкротства // Законодательство. – №3-4. - 2003г.

[13] Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[14] Зыкова И.В. Новое в законодательстве о несостоятельности (банкротстве) // Законодательство и экономика. - №3. - март 2003 г.

[15] Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[16] Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[17] Никитина О.А. Как правильно применить Закон о банкротстве // эж-ЮРИСТ. - №29. - 2003г.

[18] Попов А.В. Финансовое оздоровление как новая процедура банкротства // Законодательство. – №3-4. - 2003г.

[19] Постановление Правительства РФ от 30 января 2003 г. № 52 «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» // Собрание законодательства Российской Федерации. -10 февраля 2003 г. - №6. - Ст. 523.

[20] Федеральный закон от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства Российской Федерации. - 28 октября 2002 г. - №43.

[21] Зыкова И.В. Новое в законодательстве о несостоятельности (банкротстве) // Законодательство и экономика. - №3. - март 2003 г.

[22] Свириденко О.М. Назначение и цели института банкротства в хозяйственном обороте Право и экономика. - №3. - март 2003 г.

[23] Телюкина М.В. Комментарий к Федеральному закону от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» // Законодательство и экономика. – 2003. - №3-12.

[24] Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[25] Комментарий к Федеральному закону «О несостоятельности (банкротстве)» / Под ред. Залесского В.В. - М.: Издательство г-на Тихомирова М.Ю., 2003 г.

[26] Информационное письмо Президиума Высшего Арбитражного Суда РФ от 15 августа 2003 г. №74 «Об отдельных особенностях рассмотрения дел о несостоятельности (банкротстве) организаций» // Вестник Высшего Арбитражного Суда Российской Федерации. - 2003 г. - №10.

Похожие работы

... продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета. 2. Затратный (имущественный) подход. Его сущность, область применения и этапы Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

... . 7. План производства 8 Финансовый план Наиболее важным разделом бизнес-плана является финансовый план, включающий в свой состав прогноз финансовых результатов деятельности предприятия, а также формирование источников финансирования потребностей в дополнительных инвестициях. Выделение инвестиций требует проведения оценки интегральных показателей и экономической эффективности проекта ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

0 комментариев