Навигация

Ціна підприємства/балансову вартість активів;

16961

знак

0

таблиц

1

изображение

9. ціна підприємства/балансову вартість активів;

10.ціна підприємства/ чисту вартість активів.

Застосування мультиплікаторів залежить від економічних критеріїв обгрунтування ступіні надійності і об’єктивності мультиплікатора.

Так крупні підприємства краще оцінювати на основі чистого доходу. Дрібні компанії – на основі доходу до сплати податків, оскільки в цьому випадку усувається вплив відмінностей у оподаткуванні. Орієнтація на мультиплікатор ціна/грошовий потік придатна при оцінці підприємств, в активах яких переважає нерухомість. Якщо підприємство має достатньо високу вагу активної частини основних фондів, більш об’єктивний результат дасть використання мультиплікатора ціна/дохід.

Базою розрахунку мультиплікатора ціна/грошовий потік лужить будь-який показник доходу, збільшений на суму нарахованої амортизації. Найпоширенішою ситуацією застосування мультиплікатора ціна/грошовий потік є збитковість або незначна величина доходу.

Мультиплікатор ціна підприємства/дивіденди використовується рідко, його доцільно використовувати, якщо дивіденди виплачуються достаньо стабільно як в аналогах, так і в оцінюємій компанії.

Мультиплікатор ціна підприємства/виручка від реалізації використовується рідко, в основному для перевірки об’єктивності результатів, одержуємих іншими способами.

Процес формування підсумкової величини вартості підприємства складається з трьох основних етапів:

11.вибору величини мультиплікатора;

12.зважування проміжних результатів;

13.внесення підсумкових корегувань.

Так, для п’яти мультиплікаторів, застосовуємих в наведеній задачі, звичайна вага становить:

14.для інтервального мультиплікатора ціна/чистий дохід – 0,25;

15.для інтервального мультиплікатора ціна/чистий прибуток – 0,35

16.для інтервального мультиплікатора ціна/грошовий потік – 0,2;

17.для моментного мультиплікатора ціна/ балансова вартість – 0,1;

18.для моментного мультиплікатора ціна/вартість чистих активів – 0,1;

2. Розраховуємо мультиплікатор ціна підприємства/чистий прибуток (Р/Е) для підприємства – аналога та використовуючи його значення розраховуємо ринкову курс акції оцінюємого підприємства..

Маємо оцінку ринкової вартості акції = 110% від номіналу. Сумарним номіналом акцій є навелена величина статутного капіталу підприємства аналога, тобто:

![]() (5.1)

(5.1)

Таким чином, мультиплікатор ціна підприємства/чистий прибуток (Р/Е) для підприємства – аналога розраховується за формулою:

(5.2)

(5.2)

Використовуючи отриманий мультиплікатор (Р/Е) для аналога та вихідні дані для оцінюємого підприємства, розраховуємого ринковий курс акції (в відсотках до номіналу) оцінюємого підприємства за формулою:

(5.3)

(5.3)

3. Розраховуємо мультиплікатор ціна підприємства/чистий дохід від реалізації підприємства (Р/VD) для підприємства – аналога та використовуючи його значення розраховуємо ринкову курс акції оцінюємого підприємства..

Маємо оцінку ринкової вартості акції = 110% від номіналу. Сумарним номіналом акцій є наведена величина статутного капіталу підприємства аналога, тобто:

![]() (5.4)

(5.4)

Таким чином, мультиплікатор ціна підприємства/чистий дохід від реалізації (Р/VD) для підприємства – аналога розраховується за формулою:

(5.5)

(5.5)

Використовуючи отриманий мультиплікатор (Р/VD) для аналога та вихідні дані для оцінюємого підприємства, розраховуємого ринковий курс акції (в відсотках до номіналу) оцінюємого підприємства за формулою:

(5.6)

(5.6)

4. Розраховуємо мультиплікатор ціна підприємства/чистий операційний грошовий потік підприємства (Р/CF) для підприємства – аналога та використовуючи його значення розраховуємо ринкову курс акції оцінюємого підприємства.

Маємо оцінку ринкової вартості акції = 110% від номіналу. Сумарним номіналом акцій є навелена величина статутного капіталу підприємства аналога, тобто:

![]() (5.7)

(5.7)

Таким чином, мультиплікатор ціна підприємства/чистий операційний грошовий потік (Р/CF) для підприємства – аналога розраховується за формулою:

(5.8)

(5.8)

Використовуючи отриманий мультиплікатор (Р/VD) для аналога та вихідні дані для оцінюємого підприємства, розраховуємого ринковий курс акції (в відсотках до номіналу) оцінюємого підприємства за формулою:

(5.9)

(5.9)

5. Розраховуємо мультиплікатор ціна підприємства/балансова вартість підприємства (Р/BV) для підприємства – аналога та використовуючи його значення розраховуємо ринкову курс акції оцінюємого підприємства..

Маємо оцінку ринкової вартості акції = 110% від номіналу. Сумарним номіналом акцій є наведена величина статутного капіталу підприємства аналога, тобто:

![]() (5.10)

(5.10)

Таким чином, мультиплікатор ціна підприємства/балансова вартість (Р/BV) для підприємства – аналога розраховується за формулою:

(5.11)

(5.11)

Використовуючи отриманий мультиплікатор (Р/BV) для аналога та вихідні дані для оцінюємого підприємства, розраховуємо ринковий курс акції (в відсотках до номіналу) оцінюємого підприємства за формулою:

(5.12)

(5.12)

6. Розраховуємо мультиплікатор ціна підприємства/чиста вартість активів підприємства (Р/CVA) для підприємства – аналога та використовуючи його значення розраховуємо ринковий курс акції оцінюємого підприємства..

Маємо оцінку ринкової вартості акції = 110% від номіналу. Сумарним номіналом акцій є наведена величина статутного капіталу підприємства аналога, тобто:

![]() (5.13)

(5.13)

Таким чином, мультиплікатор ціна підприємства/чиста вартість активів (Р/CVA) для підприємства – аналога розраховується за формулою:

(5.14)

(5.14)

Використовуючи отриманий мультиплікатор (Р/CVA) для аналога та вихідні дані для оцінюємого підприємства, розраховуємо ринковий курс акції (в відсотках до номіналу) оцінюємого підприємства за формулою:

![]() (5.15)

(5.15)

7. Використовуючи 5 отриманих оцінок ринкового курсу акцій оцінюємого підприємства, розраховуємо середньозважену оцінку курсу акцій та просту середню оцінку:

Задача №6

Ринкова вартість звичайних акцій підприємства становить А дол. США., привілейованих – В дол.США, а загальний залучений капітал – С дол.США. Вартість власного капіталу – К%, привілейованих акцій – Р%, а облігацій підприємства – О%.

Знайти середньовагову вартість капітала підприємства.

Вихідні дані:

А = 520 000 дол.США

В = 120 000 дол.США

С = 230 000 дол.США

К = 12,0%

Р = 14,0%

О = 10,0%

Рішення

1. Середньовагова вартість капіталу підприємства розраховується за формулою:

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Господарський Кодекс України від 16 січня 2003 року N 436-IV // Із змінами і доповненнями, внесеними Законами України станом від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276

2. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

3. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати ", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

4. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів.- Київ, Центр навчальної літератури, 2006. – 488 с.

5.Дамодаран Асват Инвестиционная оценка. Инструменты и методы оценки любых активов: Пер. с англ./ А. Дамодаран. - 3-е изд.. - М.: Альпина Бизнес Букс, 2006. - 1325 с

6. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

7. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного - Вид 2-ге, перероб. та доп.- К.: КНЕУ, 2000. -528с.

8. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000. –192 с.

9. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

10. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

11. Круш П.В. Оцінка бізнесу: Навчальний посібник/ П.В. Круш, С.В. Поліщук. - К.: Центр навчальної літератури, 2004. - 264 с

12. Мойсеєнко І.П. Інвестування: Навчальний посібник/ І.П. Мойсеєнко. - К.: Знання, 2006. - 490 с

13.Сідун В.А. Економіка підприємства: Навчальний посібник/ В.А. Сідун, Ю.В. Пономарьова. - К.: Центр навчальної літератури, 2006. - 356 с

14. Фінанси підприємств: Підручник / Кол. авт. під кер. проф. А. М. Поддєрьогіна. – К.: КНЕУ, 2004.- 546 с.

15. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред проф.А.М.Поддєрьогін.- К.: КНЕУ, 2005.- 536 с.

16.Филиппов Л.А. Оценка бизнеса: Учебное пособие/ Л.А. Филиппов. - М.: КНОРУС, 2006. - 707 с

17.Царев В.В. Оценка стоимости бизнеса. Теория и методология: Учебное пособие/ В.В. Царев, А.А. Кантарович. - М.: ЮНИТИ, 2007. - 575 с

Похожие работы

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

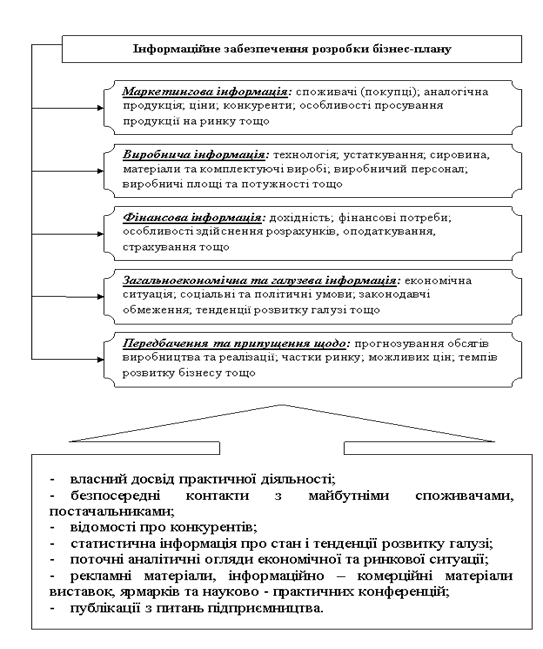

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... перш за все повинен упевнитися, що дохід, який ототожнюється з оцінюваних НМА, пов'язаний саме з цим активом, а не з іншим, як у наведеному прикладі. 1.3 Оцінка вартості нематеріальних активів дохідним підходом В оцінці нематеріальних активів і, особливо, інтелектуальної власності доходному підходу належить особливе місце як підходу, що найбільше вірогідно відображає дійсну цінність нематер ...

... діяльність і оцінити, які підрозділи рентабельні, а які ні. Project Expert – інструмент оцінки запасу міцності бізнесу Рис. 13. Аналіз прибутковості підрозділів у Project Expert Однією з задач аналізу проекту є визначення чутливості моделі підприємства до змін різних параметрів. Чим ширше діапазон параметрів, у якому показники ефективності залишаються в межах прийнятних значень, тим вище ...

0 комментариев