Навигация

Неопределенность, инновации и прибыль

42728

знаков

2

таблицы

1

изображение

2.2. Неопределенность, инновации и прибыль

Только что показанные виды неопределенности являются внешними факторами для фирмы; они не находятся под контролем отдельной фирмы или отрасли. Другая исключительно важная черта динамичного капитализма — инновации — связана с инициативой предпринимателя. Фирмы-производители преднамеренно внедряют новые методы производства и распределения, чтобы снизить издержки, и осваивают новые виды продукции, чтобы увеличить свой доход. Предприниматель целенаправленно стремится добиться изменения соотношения существующих издержек и выручки в надежде получить наибольшую прибыль.

Но мы снова сталкиваемся с неопределенностью. Несмотря на то, что процветающие фирмы проводят исследования рынка, производство новых продуктов или модификация существующего продукта могут оказаться экономически невозможными. Трехмерное кино, не говоря уже об автомобилях "эдзель" и "корвайр", приходит на ум как пример подобных неудач. Точно так же из многих новых романов, учебников, пластинок, магнитофонных записей, которые появляются каждый год, только малая толика дает прибыль. И нельзя с уверенностью сказать, даст ли новый станок экономию издержек, пока он находится в стадии проекта. Инновации, целенаправленно осуществляемые предпринимателями, порождают такую же неуверенность, как и те изменения в экономической конъюнктуре, над которыми не властно отдельное предприятие. В определенном смысле инновации, как источник прибыли, — это просто особый случай риска.

В условиях конкуренции и при отсутствии законов о патентах инновационная прибыль будет временной. Соперничающие фирмы будут успешно (прибыльно) перенимать инновации, сводя тем самым на нет всю экономическую прибыль. Тем не менее, инновационная прибыль может всегда существовать в прогрессивной экономике, поскольку новые успешные инновации заменяют устаревшие модели, прибыль от которых сведена на нет конкуренцией.

2.3. Монопольная прибыль

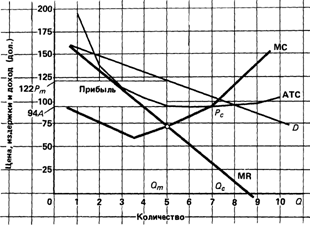

До сих пор мы подчеркивали, что прибыль связана с неопределенностью и нестрахуемым риском в силу динамичных процессов, которым подвержены предприятия или же которые они инициируют сами. Существование монополии в той или иной форме является финальным источником экономической прибыли. Как уже говорилось, в силу своей способности ограничивать выпуск продукции и не допускать конкурентов монополист может постоянно извлекать экономическую прибыль при условии, если спрос тесно увязан с издержками (рис. 1).

Рисунок 1. Максимизирующее прибыль положение фирмы в условиях

чистой монополии[7]

Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу.

Существует как причинная взаимосвязь, так и заметное отличие между неопределенностью, с одной стороны, и монополией, с другой стороны, как источниками прибыли. Причинная взаимосвязь проявляется в том, что предприниматель может уменьшить неопределенность или, по крайней мере, смягчить ее последствия путем достижения монопольной власти.

Американский экономист Джон Кеннет Гэлбрейт утверждает следующее: на рынках ресурсов корпорации вертикально интегрируют свою структуру, чтобы гарантировать себе надежные источники материалов. Аналогично они финансируют свои внутренние капиталовложения, чтобы обезопасить себя от капризов рывка капитала. Современная корпорация уменьшает неопределенность на рынке продукции путем замены суверенитета потребителя "суверенитетом производителя", используя рекламу и иные приемы продажи, с целью "манипулирования" потребителями так, чтобы они покупали те товары, которые корпорации хотят продать по выгодным им ценам. И, наконец, наибольшая неопределенность — экономические колебания — смягчается косвенно путем побуждения правительства проводить соответствующую антициклическую политику[8].

Конкурирующая фирма постоянно подвергается капризам рынка; монополист, однако, может в определенной степени контролировать рынок и соответственно компенсировать или потенциально минимизировать негативное воздействие неопределенности. Более того, инновация является важным источником монопольной власти; можно пойти на краткосрочную неопределенность, связанную с введением новой техники или новой продукции, чтобы достичь определенной степени монопольной власти.

Заметное отличие прибыли, получаемой в силу неопределенности и в силу монопольной власти, связано с тем, являются ли социально необходимыми эти два источника прибыли. Взять на себя риск в условиях динамичной и неопределенной экономической конъюнктуры и предпринять инновации — это социально необходимые функции. Социальная необходимость монопольной прибыли, с другой стороны, очень сомнительна. Монопольная прибыль обычно основана на сокращении объема производства, на сверхконкурентных ценах и на нерациональном распределении ресурсов.

§ 3. Факторы бухгалтерской прибыли рыночных корпораций

Что определяет нормы прибыли корпораций в рыночной экономике? Наиболее важными детерминантами являются следующие факторы, уже рассмотренные нами в § 2 данной главы.

Прибыль как неявный доход

Для экономиста бухгалтерская прибыль является «винегретом», состоящим из различных компонентов. Значительная часть официальной бухгалтерской прибыли корпораций представляет собой всего лишь доход собственников фирмы на их собственный труд или их собственные инвестированные финансовые средства, т.е. доход на факторы производства, использованные этими собственниками. Например, одни виды прибыли являются отдачей от личных усилий, которые были приложены владельцами фирмы — врачом или юристом, которые трудились в малой фирме. Другие виды представляют собой рентный доход собственника природных ресурсов. В крупных корпорациях большая часть прибылей выступает в качестве альтернативных издержек инвестированного капитала. Эти прибыли называются неявным доходом; данное название применяется по отношению к альтернативным издержкам использования производственных факторов, находящихся в собственности фирм.

Таким образом, то, что обычно обозначают словом прибыль, есть ничто иное, как арендная плата, рента и зарплата, только под другим названием. «Неявный доход», «неявная рента» и «неявная зарплата» — всеми этими терминами экономисты описывают доходы, которые получают фирмы за счет использования собственных факторов производства.

Прибыль как вознаграждение за риск и инновации

Чикагский экономист Фрэнк Найт утверждал, что любая настоящая прибыль связана с неопределенностью или несовершенной информацией. Он имел в виду следующее: после вычитания неявных доходов, то, что остается, представляет собой чистую прибыль, являющуюся вознаграждением за осуществление инвестиций с неопределенной доходностью. Анализируя вознаграждение за несение риска, мы обычно не принимаем во внимание риск неуплаты и страхуемый риск. Обеспечение риска неуплаты «покрывает» возможность того, что ссуда или инвестиция не будет возвращена, например, из-за банкротства заемщика[9]. Страхуемый риск (о нем говорилось в §2 этой главы), является риском, который можно устранить посредством покупки страховки. Эти два риска представляют собой просто нормальные риски осуществления хозяйственной деятельности и учитываются в качестве издержек. Но существует также разновидность риска, которую следует учитывать при вычислении прибыли; этой разновидностью является нестрахуемый риск инвестиций. Компания может иметь высокую степень чувствительности к деловым циклам, это означает, что ее заработки значительно колеблются вместе с взлетами и падениями совокупного выпуска. Поскольку инвесторы характеризуются неприятием рискованных ситуаций, они требуют премию за риск по этим ненадежным инвестициям, чтобы компенсировать это неприятие риска. Прибыли корпораций являются наиболее изменчивым компонентом национального дохода, поэтому корпоративный капитал должен содержать значительную премию за риск для привлечения инвесторов. Эмпирические исследования показывают, что 3-6 процентных пунктов годового дохода по корпоративным акциям представляют собой премию за риск, необходимую для того, чтобы привлечь людей к осуществлению этих рискованных капиталовложений.

Другим каналом, через который неопределенность вносит свой вклад в величину прибыли, является вознаграждение за инновации и предпринимательство. Чтобы уяснить данный аспект, предположим, что мы уже произвели вычитание из прибыли компенсаций за риск неуплаты, а также за страхуемые и нестрахуемые риски. В мире совершенной конкуренции и неменяющихся технологий дополнительных прибылей вообще не будет существовать. В этом мире собственники будут получать за свои используемые факторы и принятый на себя риск ровно такую сумму, на которую их услуги оцениваются на конкурентных рынках Другими словами, свободный вход бесчисленных конкурентов на рынки в статичном мире неизменных технологий будет приводить к снижению цен до уровня издержек производства. Единственными устойчивыми разновидностями прибыли в таком мире будут лишь конкурентные зарплата, арендная плата, рента и доход за несение риска. Однако мы не живем в подобном «сонном царстве». В реальности люди с новой идеей или патентом могут внедрить новый продукт или понизить издержки производства старого изделия. Давайте назовем человека, который делает такие вещи, новатором или предпринимателем. Мы можем выделить «инновационные прибыли» в качестве временного избыточного дохода, достающегося новаторам или предпринимателям.

Что же мы имеем в виду под словом «новаторы»? Таких людей не следует путать с управляющими (менеджерами), которые являются руководителями больших и малых фирм, но не владеют значительной частью имущества этих фирм. Новаторы отличаются от управляющих. Новаторы — это люди, обладающие проницательностью, оригинальностью и смелостью во внедрении новых идей в бизнесе. В истории бывали такие великие изобретатели, как Александр Грэхем Белл (изобретатель телефона), Томас Эдисон (изобретатель электрической лампочки) и Честер Карлсон (изобретатель ксерографии). Некоторые изобретатели получили огромные прибыли за счет своего предпринимательства. В нашем веке мир наблюдал Стивена Джобса, создавшего компьютерную фирму «Эппл» (Apple Computers), и Билла Гейтса, оказавшегося среди самых богатых американцев из-за своего проницательного руководства компанией «Microsoft», выпускавшей программное обеспечение. Однако на каждого из этих успешных новаторов приходится много тех, кто потерпел фиаско на пути к известности и успеху. Пытались многие; преуспели единицы.

Каждая успешная инновация (нововведение) создает временную монополию. В течение короткого временного интервала авторы инноваций зарабатывают инновационные прибыли. Эти прибыли являются временными и скоро устраняются соперниками и имитаторами. Но как только один из источников инновационной прибыли иссякает, тут же возникает другой. Инновационные прибыли существуют до тех пор, пока продолжается технический прогресс.

Прибыль как монопольный доход

Инновационная прибыль незаметно «переходит» в нашу последнюю категорию (прибылей). Многие люди с откровенной подозрительностью относятся к прибыли. Критики прибылей не рассматривают их в качестве неявной арендной платы или дохода за несение риска на конкурентных рынках. В их представлении человек, получающий прибыль, является ловкачом со склонностью к финансовым махинациям, который каким-то образом эксплуатирует остальное общество. Здесь критики имеют в виду третье (отличающееся от других) значение прибыли как дохода монополии. Каким образом порождаются монопольные прибыли? Стоит только фактическим параметрам рынка отклониться от характеристик совершенной конкуренции, фирмы, функционирующие на этом рынке, могут заработать сверхприбыль, подняв цены. Если кто-либо — единственный владелец патента на выпуск дорогого лекарства или разрешения на «прокат» кабельного телевидения в городе, то он можете взвинтить цены выше предельных издержек, ограничить предложение и получить монопольную прибыль на вложенные инвестиции.

Заключение

Итак, подведем основные итоги.

Как и в случае с рентой, экономисты предпочитают трактовать прибыль в более узком смысле, чем бухгалтеры. Для бухгалтеров "прибыль" — это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Для экономиста такая трактовка слишком широкая и не совсем определенная. Трудность, как ее видит экономист, заключается в том, что такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам. Соответственно игнорируются вмененные (скрытые) издержки, то есть платежи за аналогичные ресурсы, которыми владеет сама фирма или сама их использует. Другими словами, такая трактовка прибыли исключает вмененные издержки на заработную плату, ренту и ссудный процент.

Экономическая, или чистая, прибыль — это то, что остается после вычитания всех издержек утраченных возможностей — как явных и скрытых издержек на заработную плату, ренту и ссудный процент, так и нормальной прибыли — из общего дохода фирм. Экономическая прибыль может быть либо положительной, либо отрицательной (потери). Это можно показать на примере. С точки зрения экономиста, фермеры, владеющие своей землей и оборудованием и использующие свой собственный труд, в значительной мере завышают свою экономическую прибыль, если они просто-напросто вычитают свои платежи внешним поставщикам за семена, удобрения, топливо и так далее из своего общего дохода. Фактически многое или, возможно, все, что остается, — это вмененные издержки на ренту, ссудный процент и заработную плату, от которых отказываются фермеры, принимая решение об использовании своих собственных ресурсов. Процент на собственный капитал или заработная плата за труд самого фермера являются не прибылью, а платежами, которые необходимо было бы производить, если бы предложение этих ресурсов осуществляли внешние поставщики. Короче говоря, определения прибыли, сделанные экономистом и бухгалтером, совпадают в том случае, если бухгалтер включает как явные, так и вмененные издержки в совокупные издержки. Экономическая прибыль — это остаток от общего дохода после вычета всех издержек.

Прибыль — это выручка за вычетом издержек. Официальные бухгалтерские прибыли в секторе предприятий представляют собой в основном доходы корпораций.

С экономической точки зрения мы должны выделить три категории прибыли, которые происходят из различных источников.

а) Возможно, наиболее важным источником прибыли является неявный доход. Фирмы, как правило, используют множество собственных нетрудовых факторов производства — капитала, природных ресурсов и патентов. В этих случаях неявный доход на неоплаченный или собственный ресурс представляет собой часть прибыли.

б) Другой источник прибыли — неопределенность, связанная с доходом, требуемым для покрытия нестрахуемых рисков, и с прибылью, зарабатываемой предпринимателями, осуществляющими внедрение новых продуктов или инновации.

в) Наконец, прибыль может быть результатом использования фирмой своей монопольной власти, являющейся следствием патентов, особых привилегий или государственного регулирования.

Список использованной литературы

1. John К. Galbraith. Economics and the Public Purpose. Boston: Houghton Mifflin Company, 1973.

2. Гукасьян Г. М. Экономическая теория: ключевые вопросы: Учебное пособие/Под ред. д.э.н., профессора А. И. Добрынина. – М.: ИНФРА-М, 1998.

3. Долан Э. Дж., Линдсей Д. Микроэкономика /Пер. с англ. В. Лукашевича и др.; Под общ. ред. Лисовика Б. и Лукашевича В. – С-Пб., 1997. – 448 с.

4. К. Маркс. Капитал.

5. Камаев В. Д. Учебник по основам экономической теории (экономика). – М.: «ВЛАДОС», 1994, – 384 с.

6. Курс экономической теории: Учебник для ВУЗов / В. А. Амвросов и др.; под общей редакцией Чепурина М. Н. – Киров: АСА, 1997. – 624 с.

7. Кэмпбелл Р. Макконнелл, Стэнли Л. Брю. Экономикс: принципы, проблемы и политика. В 2 т.: Пер с англ. 11-го изд. – М.: Республика, 1993.

8. Мамедов О. Ю. Современная экономика. Общедоступный учебный курс. – Ростов-на-Дону: издательство «Феникс», 1996. – 608 с.

9. Пол А. Самуэльсон, Вильям Д. Нордхаус. Экономика: пер. с англ. – М.: «Бином», Лаборатория Базовых Знаний, 1997. – 800 с.

10. Портфель конкуренции и управления финансами (Книга конкурента. Книга финансового менеджера. Книга антикризисного управляющего) / отв. ред. Рубин Ю. Б. – М.: «СОМИНТЕК», 1996.

11. Сажина М. А., Чибриков Г. Г. Осоновы экономической теории: Учеб. пособие для вузов / Отв. ред. и руководитель авт. коллектива П. В. Савченко. – М.: Экономика, 1995. – 367 с.

12. Экономика: Учебник / Под ред. доц. Булатова А. С. 2-е изд., перераб. и доп. – М.: Издательство БЕК, 199. – 816 с.

13. Экономическая теория (политэкономия): Учебник / Под. общ. ред. акад. В. И. Видяпина, акад. Г. П. Журавлевой. – М.: ИНФРА-М, 1997. – 560 с.

[1] К. Маркс. Капитал. Т. 3.

[2] Сажина М. А., Чибриков Г. Г. Основы экономической теории: Учеб. пособие для вузов / Отв. ред. и руководитель авт. коллектива П. В. Савченко. – М.: Экономика, 1995, с. 179-180 с.

[3] Камаев В. Д. Учебник по основам экономической теории (экономика). – М.: «ВЛАДОС», 1994, – с. 120.

[4] Курс экономической теории: Учебник для ВУЗов / В. А. Амвросов и др.; под общей редакцией Чепурина М. Н. – Киров: АСА, 1997, с. 272-277.

[5] Кэмпбелл Р. Макконнелл, Стэнли Л. Брю. Экономикс: принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. – М.: Республика, 1993, Т.1, с. 182-184.

[6] Портфель конкуренции и управления финансами (Книга конкурента. Книга финансового менеджера. Книга антикризисного управляющего) / отв. ред. Рубин Ю. Б. –М.: «СОМИНТЕК», 1996, с. 124-125.

[7] Кэмпбелл Р. Макконнелл, Стэнли Л. Брю. Экономикс: принципы, проблемы и политика. В 2 т.: Пер с англ. 11-го изд. – М.: Республика, 1993, с. 183.

[8] John К. Galbraith. Economics and the Public Purpose. Boston: Houghton Mifflin Company, 1973.

[9] Пол А. Самуэльсон, Вильям Д. Нордхаус. Экономика: пер. с англ. – М.: «Бином», Лаборатория Базовых Знаний, 1997. – 800 с.

Похожие работы

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... . Одним из важнейших показателей конечных результатов для предприятия является чистая прибыль – это разность между балансовой прибылью и суммой внесённых в бюджет налогов. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ В числе факторов, характеризующих изменение в формировании чистой прибыли, имеет место балансовая прибыль, налоги на прибыль, прибыль, внесённая в благотворительные ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... банка; Разработка основ и методов расчета экономических и других рисков клиентов и партнеров коммерческих банков. Как показывает опыт деятельности наиболее крупных, динамичных и рентабельных кредитных институтов России, их прибыльная работа основывается на следующих важнейших факторах: гибкой рыночной стратегии; высокой надежности; постоянном повышении качества обслуживания клиентов. ...

0 комментариев