Навигация

Анализ основных технико-экономических показателей деятельности доменного цеха

22555

знаков

2

таблицы

1

изображение

3. Анализ основных технико-экономических показателей деятельности доменного цеха

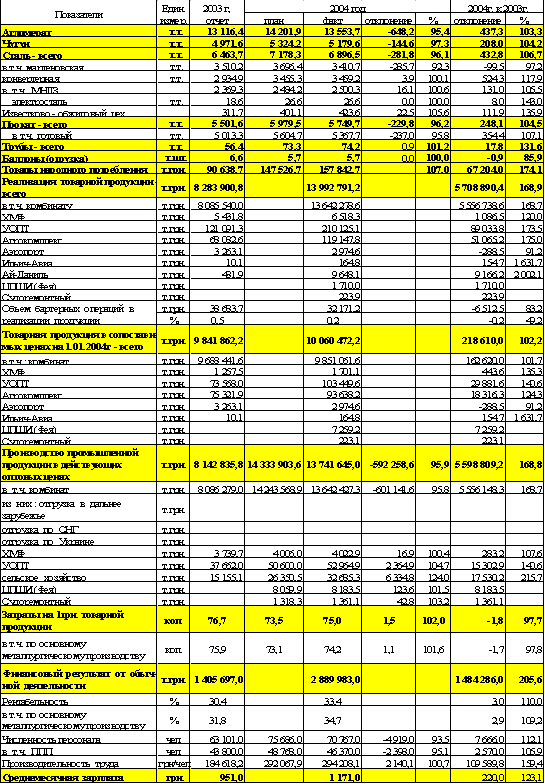

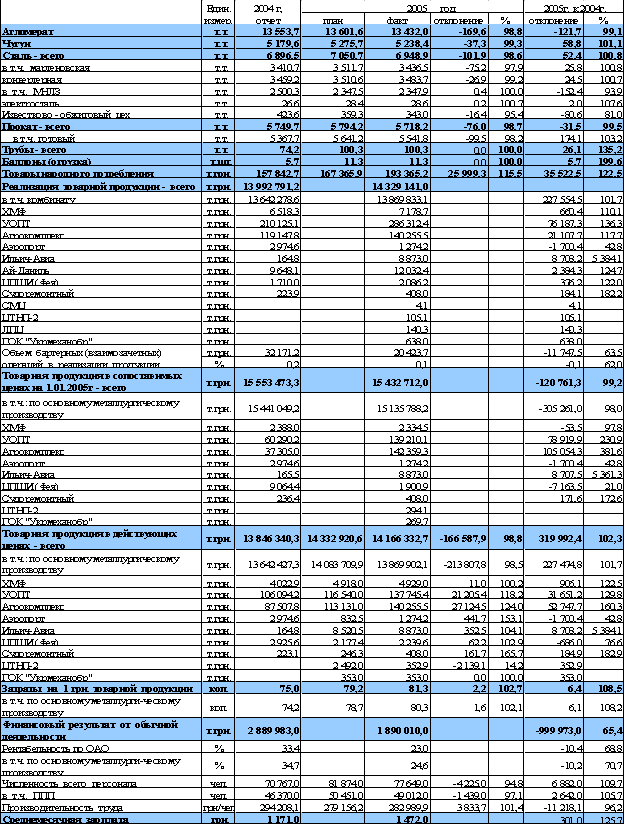

Технико-экономический анализ заключается в выявлении динамики основных технико-экономических показателей деятельности предприятия или его подразделений. К таким показателям, как правило, относятся объем выпуска продукции, себестоимость продукции, выручка, прибыль, среднесписочная численность персонала, производительность труда, рентабельность производства продукции. Но так как доменный цех ОАО «ММК» является первоначальным звеном всего металлургического цикла предприятия и его продукция идет в дальнейший передел, то определение таких технико-экономических показателей, как выручка от реализации продукции, прибыль и рентабельность производства продукции нецелесообразно. Таким образом, о результатах деятельности доменного цеха можно судить лишь после реализации готовой продукции ОАО «ММК» за определенный период времени. Прибыль доменного цеха будет составлять определенный процент от общей прибыли ОАО «ММК». Для того, что бы полнее охарактеризовать деятельность доменного цеха и представить динамику его технико-экономических показателей, было проанализировано два периода, а именно 2007 и 2008 год.

Динамика основных технико-экономических показателей доменного цеха ОАО «ММК» представлена в табл. 1.1.

Таблица 1.1. Динамика основных технико-экономических показателей доменного цеха

| Наименование показателя | Значение | Структура, % | |||

| Год | |||||

| 2007 | 2008 | 2007 | 2008 | ||

| 1. Годовой выпуск чугуна (тысяч тонн), всего | 9263.697 | 9766.203 | 25,62 | 27,01 | |

| в том числе: | |||||

| 1.1. жидкий чугун | 9237.554 | 9745,843 | 25,65 | 27,06 | |

| 1.2. чушковый чугун | 26.143 | 20,360 | 18,87 | 14,70 | |

| 2. Производственная себестоимость тонны чугуна (рублей), всего | 2455.5 | 3150,96 | 24,95 | 32,02 | |

| в том числе: | |||||

| 2.1. заводская себестоимость жидкого чугуна | 2454.09 | 3171,86 | 24,89 | 32,17 | |

| 2.2. заводская себестоимость чушкового чугуна | 2502.50 | 3932,06 | 22,82 | 35,86 | |

| 3. Коэффициент использования полезного объема доменных печей, м3/тонну | 0.447 | 0.437 | 25,24 | 24,68 | |

| 4. Номинальное время работы доменных печей, сутки | 337.094 | 348.364 | 25,05 | 25,89 | |

| 5. Текущие простои доменных печей, часов. минут | 475.75 | 294.25 | 24,84 | 15,37 | |

| 6. Среднесписочная численность производственных рабочих, человек | 1245 | 1195 | 25,08 | 24,07 | |

| 7. Производительность труда, тонн / человека | 7440.72 | 8172.55 | 25,50 | 28,00 | |

| 8. Трудоемкость продукции, человек / тонну | 134.40 | 122.36 | 24,36 | 22,18 | |

| 9. Стоимость основных производственных фондов, тысяч рублей (на 01.01 каждого года) | 1532330.732 | 1824688, 535 | 25,64 | 30,53 | |

| 10. Фондоотдача, тонн / рубль | 0.0060 | 0,0054 | 25,32 | 22,78 | |

| 11. Фондоемкость, рублей / тонну | 165.77 | 186,84 | 24,35 | 27,45 | |

| 12. Фондовооруженность, тыс. рублей / человека | 1230,787 | 1526,936 | 25,45 | 31,58 | |

Показатели эффективности использования основных фондов в период с 2007 г. по 2008 г. изменились следующим образом:

· В 2007 г. наблюдается увеличение стоимости основных фондов. Это произошло за счёт затрат на капитальный ремонт 1-го разряда доменной печи №7 (отнесены на основные фонды). За счёт ремонта доменной печи значительно увеличился объём выпуска чугуна, что привело к снижению фондоёмкости и увеличению фондоотдачи. Однако КИПО по сравнению с 2006 г. ухудшился в связи с тем, что введённая в эксплуатацию доменная печь №7 (дополнительный полезный объём) отработала незначительное время в течении отчётного периода и без выхода на проектную мощность. Коэффициент трудоёмкости снизился, а производительность труда выросла в связи с сокращением численности и увеличением объёма производства.

· В 2008 г. в результате выхода на проектную мощность доменных печей №2 и №7 после капитальных ремонтов 1-го разряда увеличился объём выпуска чугуна на 502,506 тыс. т, повысилась фондоотдача на 195,577 тыс. т/руб., снизилась фондоёмкость с 0,1623 до 0,1573 руб./т. Снижение численности в 2008 г. до 619 чел. привело к росту производительности труда на 665,507 т/чел. и снижению трудоёмкости на 0,1656 чел./ч. Всё это подтверждается лучшим показателем по КИПО (0,437) за представленные периоды. Рост стоимости основных фондов объясняется затратами на обновление вспомогательных участков производств. Однако фондоёмкость снизилась, а фондоотдача увеличилась за счёт увеличения объёма производства.

Список использованных источников

1. Годовой отчет ОАО «ММК» на 2007 г., 2008 г.

2. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия». – Минск: ООО «Новое издание», 2001 г.

3. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА – М, 1998 г.

4. А.А. Вагин «Доменное производство» – Москва: «Металлургиздат», 1962 г.

5. Официальный сайт ОАО «ММК» в сети-интернет, www.mmk.ru

Похожие работы

... рынки сбыта и обеспечить решение вышеперечисленных задач. Этого можно добиться лишь за счет коренного технического перевооружения и новых технологий. 1.2 Вариант строительства ККЦ № 2 ММК Кислородно-конвертерный цех № 2 ОАО «ММК» предполагается строить на площадке перед имеющимся сортовым станом блюминга № 3. Это позволит значительно сократить время транспортировки горячих блюмов из ...

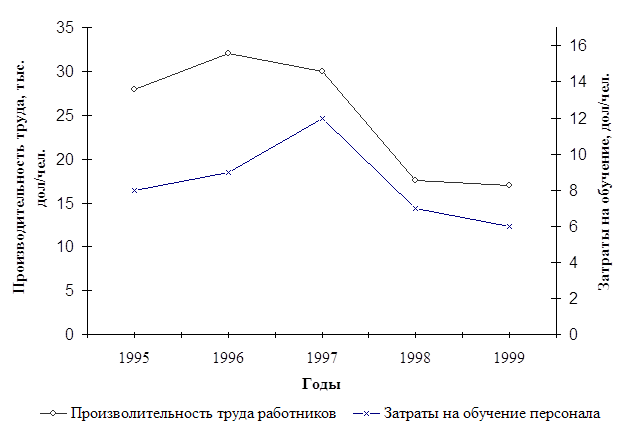

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

... в доменной печи во многом, если не в основном, определяется ее тепловым состоянием [Приложение 5. Рис. 2-4]. Сравнительно низкие температуры кипения и парообразования щелочных соединений (700—1200°С) обусловливают их высокую активность в ходе доменной плавки. Значительно влияние нагрева и на процесс циркуляции этих соединений — наиболее агрессивной их части по отношению к шихтовым и огнеупорный ...

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

0 комментариев