Навигация

Текущее состояние Российской промышленности и перспективы развития

152051

знак

14

таблиц

5

изображений

1.2 Текущее состояние Российской промышленности и перспективы развития

Промышленность России имеет сложную многоотраслевую структуру (насчитывает десятки отраслей, подотраслей), характеризуется высоким уровнем специализации и концентрации производства:

Добывающая промышленность (к ней относятся отрасли, связанные с добычей и обогащением рудного и нерудного сырья, добычей морского зверя, ловлей рыбы и др) производит более 20% всей продукции, обрабатывающая ( к ней относят отрасли, занятые переработкой продукции добывающей промышленности, полуфабрикатов, продукции сельского хозяйства, лесного и иного сырья) – около 80%.

Тяжелая промышленность включает электроэнергетику, топливную промышленность, черную и цветную металлургию, машиностроение и металлообработку, химическую и нефтехимическую промышленность, лесную, деревообрабатывающую промышленность, производство строительных материалов и др. Отрасли промышленности этой группы производят преимущественно средства производства [12].

В 2005 году рост ВВП поддерживался увеличением оборота торговли, чья динамика почти в два раза опережала динамику роста ВВП. Еще больше снизились темпы роста промышленного производства по сравнению с 2004 годом (4,0% против 7,1% в 2004 году).

Как позитивный можно расценивать тот факт, что наибольший вклад в прирост всего промышленного производства за 2005 год (по сравнению с предыдущим) внесли обрабатывающие производства. При индексе производства 105,7% их вклад составил 90,5% (за 2004 г. при индексе производства 110,5%, вклад - 82,4%). Из производств этой сферы деятельности около 23% общего роста обеспечило «производство электрооборудования, электронного и оптического оборудования» (индекс производства - 120,7%); 21,1% - «металлургическое производство и производство готовых металлических изделий» (индекс 105,7%); 11,0% - «производство транспортных средств и оборудования» (индекс106,0%) и 16,05 производство пищевых продуктов, включая напитки и табак (104,4%).

Сфера деятельности "добыча полезных ископаемых" обеспечила 5.5% общего роста при темпе 101,3%, к 2004 году. Из производств данной сферы наибольший вклад (7,9%) в общий рост внесла "добыча топливно-энергетических полезных ископаемых" (индекс производства 101,8%).

Индекс производства вида экономической деятельности "производство и распределение электроэнергии, газа и воды" за 2005 год составил 101,2%. Вклад в общий рост - 4,0%. Индекс производства в 2004 году составил 101,3%, вклад-0,2%.

Энергетика. Сегодня российская энергетика функционирует в условиях стремительного роста потребления, особенно в крупных промышленных центрах России с высокой плотностью населения. Отсутствие возможности подключения новых и расширения энергоснабжения уже существующих потребителей без масштабных инвестиций со стороны государства в монопольные сектора (сетевой комплекс, диспетчерское управление, гидрогенерацию), и частных инвесторов в генерацию приводит к ограничению экономического роста.

Минимальная стоимость 1 кВт. ч электроэнергии для населения в Москве в 2007 году составит 2 рубля 6 копеек, максимальная — 2 рубля 8 копеек, говорится в приказе Федеральной службы по тарифам РФ. Промышленные потребители Москвы в 2007 году будут платить от 1 рубля 35 копеек до 1 рубля 43 копеек за 1 квт.ч. В Московской области стоимость электроэнергии составит 1,76–1,8 рубля за 1 квт.ч для населения и 1,42–1,47 рубля 1 квт.ч для промышленности. Для жителей Санкт–Петербурга тариф утвержден в размере 1,41–1,44 рубля за 1 квт.ч, для промышленных потребителей города — 1,31–1,41 рубля. Москва занимает пятое место среди субъектов РФ по стоимости электроэнергии для населения. Больше, чем в Москве, придется платить гражданам Камчатки (2,7–2,82 рубля), Корякии (2,92–2,99 рубля), Чукотки (3,0–3,08 рубля) и Сахалинской области (3,05–3,13 рубля за 1 квт.ч). Минимальный энерготариф установлен для жителей Иркутской области и Усть–Ордынского Бурятского АО: 0,38–0,41 копейки за 1 квт.ч. Максимальный тариф для промышленных потребителей ФСТ установила в Ненецком автономном округе — 2,91–3,23 рубля за 1 квт.ч. Минимальный тариф установлен в Дагестане — 0,74–0,75 рубля за 1 квт.ч.

Кроме того, ФСТ установила стоимость тепловой энергии, производимой электростанциями в комбинированном режиме. Для Москвы цена 1 гКал тепла составит 305,4–305,8 рубля, для области — 424,5–426,3 рубля, для Санкт–Петербурга — 331,0–346,7 рубля.

Ежегодный рост электропотребления в Пскове, Великих Луках и в прилегающих к ним районах, начиная с 2001 г., составил от 1,7 % до 6,2 %. По экспертным оценкам, к 2015 году спрос на электроэнергию в Псковской области по разным подсчетам составит порядка 1,5 – 2,2 млрд. кВтч. При умеренном варианте развития экономики увеличение объемов потребления может сохраниться до 2015 года на уровне от 0,3% в год, а при оптимистическом прогнозе — до 5% в год.

Специфика «Псковэнерго» как сетевой компании состоит в отсутствии крупных потребителей электрической энергии и большой протяженности сетей при низком полезном отпуске. Так, если общая протяженность линий электропередачи в соседней Новгородской области составляет почти 24 тыс. км, в Архангельской – около 27 тыс. км, на территории Кольского полуострова – 5 тыс. км, то в Псковской области — более 45 тыс. км. Основная доля электросетевых объектов Псковской области построена до 1971 года. На сегодняшний день износ основных производственных фондов составляет 67%, при этом 22% — доля полностью изношенного электроэнергетического оборудования. Подобная ситуация является причиной роста аварийных отключений и недоотпуска электрической энергии. При существующих механизмах финансирования отрасли исключительно за счет тарифа, степень износа оборудования к 2010 г. составит 70%, а к 2015 г. достигнет 74%.

Существует Программа развития российской энергетики на 2006–2010 гг. Согласно ей перспективным механизмом привлечения инвестиций в развитие распредсетевого комплекса, помимо использования собственных ресурсов и кредитных средств, могла бы стать плата за технологическое присоединение. Однако принимаемые за последнее время усилия по ее введению пока не дают желаемых результатов из–за несовершенства нормативной базы. Проблемы, возникающие в силу быстрого роста потребления электрической энергии, усугубляются ухудшением состояния оборудования и технического оснащения [6].

Суммарная потребность в инвестициях на развитие электросетевых объектов Российской Федерации на период 2006 – 2010гг. определена в размере 996,5 млрд. руб., в том числе на новое строительство электрических сетей и подстанций требуется 689,7 млрд. руб. (68% от общей потребности), на реконструкцию и техперевооружение электросетевых объектов – 306,2 млрд. руб. (30% общих инвестиционных потребностей).

Если инвестировать в новое строительство за счет тарифов, они должны быть увеличены минимум в два раза. Президент и Правительство поддержали новый подход к тарифной политике, и тарифы на электроэнергию на 2007г. установлены на уровне выше инфляции – 10%. В сетевое хозяйство, которое по законодательству должно остаться под контролем государства, необходимы государственные инвестиции из федерального бюджета, которые позволят сдержать рост тарифов и сохранить контроль государства за монопольными видами бизнеса. Государственные средства пойдут непосредственно на новое строительство, развитие и повышение надежности энергоснабжения.

На период до 2010 г. в «Псковэнерго» разработана собственная инвестиционная программа, которая предусматривает обновление основных производственных фондов – трансформаторных подстанций 110кВ, кабельных и воздушных линий электропередачи напряжением 0,4 – 10(6)кВ, реконструкцию систем учета электрической энергии, модернизацию оборудования АСДУ, СТР, СДТУ, а также проектно–изыскательные работы для строительства будущих лет.

Источниками формирования Инвестиционной программы «Псковэнерго» являются средства из амортизационных отчислений тарифов и кредитные ресурсы. Привлечение кредитов обусловлено необходимостью концентрации финансовых средств для выполнения наиболее масштабных работ. Объемы финансирования Инвестиционной программы в год составляют в среднем от 220 до 290 млн. руб. в год.

В настоящее время выполняются проекто–изыскательные работы по схеме развития, реконструкции и техперевооружения электрических сетей 35–110кВ «Псковэнерго» до 2015г. и схемам развития электрических сетей 10–0,4кВ г. Пскова и г. Великие Луки.

Согласно этим схемам, для выполнения мероприятий по поддержанию требуемого уровня технического состояния сетей и обновлению существующего сетевого хозяйства области, необходимо увеличить объемы финансирования до 805 млн. рублей в год [10].

Топливная промышленность - ведущая отрасль хозяйства России. Запасы топливных ресурсов России (примерно 6000 млрд т) — крупнейшие в мире. Из них 9/10 приходится на европейский Север, Сибирь и Дальний Восток. В структуре топливно-энергетического баланса страны ведущее место принадлежит производству газа (более 50% суммарной добычи топлива) и нефти (более 30%). Наряду с нефтяной и газовой большое хозяйственное значение имеет угольная промышленность (13-14%). В отдельных районах также используют такие виды топлива, как торф, сланцы, дрова. Подавляющую часть добычи нефти, природного газа и угля дают Западно-Сибирский, Восточно-Сибирский, Уральский, Северный, Поволжский и Северо-Кавказский районы.

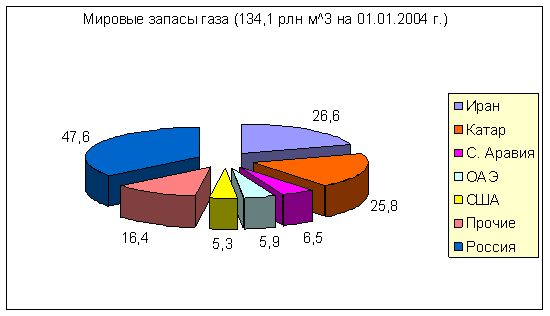

Газовая промышленность– Россия занимает лидирующее положение по запасам газа, разведанная часть которых по состоянию на 01.01.2004 г составляла 47,6 трлн. м3 (35,5 % мировых запасов) Уровень добычи газа в стране достиг рекордной величины - 640 млрд. м3, а всего из недр России на начало 2006 г. извлечено более 15 трлн. м3 природного газа (рис. 1).

Подавляющую часть промышленных запасов (59 %) контролирует государственная компания ОАО «Газпром», на долю ВИНК и независимых производителей приходится около 23 % запасов, в нераспределенном фонде числится 8,7 трлн. м3 (около 18 %) разведанных запасов газа (рис. 1).

Рис. 1. Запасы и добыча газа в мире, млрд. м3.[20]

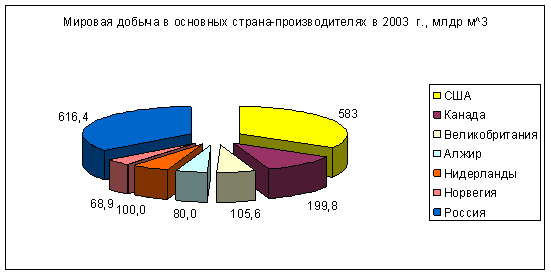

Добыча по России составила 638 млрд. куб. м (100,9% к 2004 году), в том числе нефтедобывающими предприятиями и независимыми производителями газа - 100,7% и предприятиями ОАО "Газпром" - 100,5%. Доля ОАО "Газпром" в общем объеме добычи сохранилась практически на уровне 2004 года и составила 86,1%. Введено 1,2 тыс. км магистральных газопроводов и отводов, 3 компрессорные станции общей мощностью 217 тыс. кВт. на газопроводах, 24 эксплуатационных газовых скважин. Для обеспечения на перспективу роста экспорта газа начато строительство Североевропейского газопровода, который даст России прямой выход на Европейский рынок, минуя страны-транзитеры.

Нефтяная промышленность – За январь-декабрь 2005 года ее добыча, включая газовый конденсат, составила 470 млн. тонн (102,2% к 2004-му). При этом имели место неустойчивые тенденции изменения темпов среднесуточной добычи. Так, после февральского роста на 0,9% (по отношению к январскому) в марте-мае произошло незначительное снижение данного показателя. В июне снова было увеличение среднесуточной добычи нефти (на 1,3%). С июля по декабрь рост колебался в пределах 0,2-0,5%. Основными факторами, тормозящими рост добычи нефти, являются; ориентация нефтяных компаний на пассивную стратегию развития в условиях исчерпания возможностей роста добычи и старых месторождениях; снижение добычи нефти ОАО "НК "ЮКОС" и ОАО "НК "Сибнефть"; увеличение налоговой нагрузки и транспортных тарифов; снижение привлекательности экспорта нефти железнодорожным, а также речным транспортом [18].

Добычу нефти ведут 150 компаний, в т.ч. 11 вертикально-интегрированных. ОАО "НК "ЛУКОЙЛ", ОАО "Сургутнефтегаз", ОАО "НК "ТНК-ВР", ОАО "НГК "Славнефть", ОАО "НК "Русснефть" и ОАО "Газпром" удерживают темпы роста добычи выше среднего уровня.

В территориальном резерве свыше 68% всей добытой российской нефти приходится на Уральский федеральный округ, где годовой прирост добычи превысил 3%. Максимальный прирост (более 13%) наблюдался по Северо-Западному федеральному округу.

Объем первичной переработки нефтяного сырья в 2005 году составил 207,4 млн. тонн (106,2% к 2004-му). Увеличение переработки вызвано снижением эффективности экспорта нефти железнодорожным и речным транспортом и направлением дополнительных объемов добытой нефти на внутренний рынок. Доля переработки в объеме добычи нефти достигла 44,2% (в 2004 году - 42,5%) при использовании имеющихся мощностей предприятий отрасли на уровне 79,2%.

Выпуск автомобильного бензина составил 32,0 млн. тонн (104,8% к 2004 году), дизельного топлива - 60,1 млн. тонн (108,5%), топочного мазута - 56,7 млн. тонн (105,8%), смазочных масел - 2,7 млн. тонн (94,1 %).

НК «Роснефть» опубликовала список стратегических проектов. На территории Сибири таких проектов оказалось восемь:

Харампурское месторождение, расположенное в Ямало–Ненецком автономном округе в районе полярного круга. Лицензия на доразведку и разработку месторождения принадлежит ОАО «НК «Роснефть–Пурнефтегаз». Месторождение введено в разработку в 1990 году. За это время пробурено и введено в эксплуатацию более 340 скважин. До 2003 года основной проблемой, сдерживающей увеличение добычи нефти, являлась нерешенность вопроса утилизации попутного нефтяного газа. Работы по проекту приостановлены до принятия правительством «Генеральной схемы развития газовой отрасли на период до 2030 года», которая определит сроки начала добычи из газовой залежи Харампурского месторождения. Интенсификация работ по проекту планируется в 2014 году.

Кынско–Часельская группа месторождений. Разрабатывает «Селькупнефтегаз», запасы составляют 10,4 миллиона тонн «черного золота», 13 миллионов тонн конденсата и 103 миллиарда кубометров «голубого топлива».

Ванкорский блок месторождений. К группе месторождений Ванкорского блока принято относить Ванкорское (Ванкорский и Северо–Ванкорский участки), Лодочное, Тагульское и Сузунское месторождения. Лицензии на Ванкорское месторождение принадлежат дочерним компаниям «Роснефти», Лицензии на Тагульское и Сузунское месторождения принадлежат ТНК–ВР, Лодочное месторождение находится в нераспределенном фонде. По оценкам специалистов «Роснефти» ежегодно на Ванкорском, Сузунском, Тагульском и Лодочном месторождениях возможно добывать порядка 16,6 млн. тонн нефти. Проект примерно рассчитан до 2035 года. Общие доходы за весь этот период могут составить примерно $80 млрд., при этом $38 млрд. из общей суммы доходов будут выплачены в виде налоговых платежей во все уровни бюджета. В 2004 году «Роснефть» получила лицензии на участки, прилегающие к Ванкорскому месторождению (Западно–Лодочный, Восточно–Лодочный, Советский, Полярный, Нижнебайхский и Лебяжий, Байкаловский, Проточный, Песчаный и Самоедовский с суммарными ресурсами С3 — 31,9 млн. т, Д — 570 млн. т). Полное освоение данной группы месторождений может принести дополнительно порядка 2,5 млн. тонн нефти в год.

Приобское месторождение — добыча нефти на Приобском месторождении ведется с 1988 г. Геологические запасы нефти Приобского месторождения составляют 2.4 млрд. т.

Мало–Балыкское месторождение специалисты относят к наиболее перспективным — его доказанные запасы составляют 166 млн тонн нефти.

Мамонтовское месторождение — гигантское месторождение, расположенное в Тюменской области, открыто в 1965 г. Залежи углеводородов обнаружены здесь на глубине 1,9 — 2,5 км. Плотность нефти — 0,87 – 0,89 г/см3 Извлекаемые запасы месторождения оцениваются в 722 млн. тонн нефти.

Приразломное месторождение (ХМАО) — первая в мире промышленная разработка нефти в Арктических условиях. Извлекаемые запасы нефти Приразломного месторождения составляют 83.2 млн. т., максимальный годовой объем добычи — 6.5 млн. т.

Верхнечонское месторождение — крупнейшее в Иркутской области. Извлекаемые запасы месторождения составляют 201,6 млн. т нефти, 95,5 млрд. куб. м газа и 3,3 млн. т газового конденсата. В рамках программы подготовки Верхнечонского месторождения к опытно–промышленной эксплуатации была пробурена первая эксплуатационная скважина глубиной 1680 метров. В 2006 г. планируется пробурить уже 4 новые эксплуатационные скважины [21].

Угольная промышленность - Добыча в 2005 году составила 298 млн. тонн, что па 16,3 млн. тони (па 5,8%) больше, чем в 2004-м. Наблюдалось снижение добычи коксующегося угля в связи с падением спроса для металлургического производства. По сравнению с 2004 годом добыча угля экономичным открытым способом возросла на 7,2%. Основными районами добычи угля продолжают оставаться Сибирский, Дальневосточный и Северо-Западный федеральные округа. Их доля в общей добыче составила более 95%. При этом в Северо-Западном федеральном округе имеет место отставание в добыче угля против уровня 2004 года.

Трубная промышленность - России включает в себя 7 крупных предприятий, большинство из которых является градообразующими (Таганрогский и Выксунский металлургические заводы – в городах Таганрог и Выкса, Волжский, Северский и Первоуральский трубные заводы –в городах Волжский, Полевской и Первоуральск). Суммарный объем производственных мощностей трубных заводов составляет около 10 млн. тонн, на которых в 2003 году произведено 6,1 млн. тонн продукции (в 2002 году – 5,1 млн. тонн). На предприятиях отрасли занято около 200 тысяч работающих. С начала 2004 года трубная промышленность испытывает значительные трудности в связи с действиями российских предприятий горно-металлургического комплекса (ГМК), начавших в текущем году беспрецедентное увеличение цен на свою продукцию – металлургическое сырье и металлопрокат, являющихся необходимыми компонентами для получения трубной продукции.

В течение I квартала 2004 г. цены на основные виды металлургического сырья в России росли темпами, многократно превышающими темпы инфляции и роста объемов производства. Так, цены на стальную заготовку с начала года увеличились на 40-50%, на горячекатаные рулоны и штрипс – на 45-50 процентов. Цены на металлолом и чугун выросли в 2 раза, коксующийся уголь - в 2,2 раза, на ферросплавы – в 2,5 раза.

Учитывая, что доля металла в себестоимости трубной продукции составляет от 70 до 80%, конкурентоспособность труб по издержкам находится в прямой зависимости от цены металла, влиять на которую трубники не могут. Поэтому, при повышении цен на штрипс с 1 января 2002 г. по 1 апреля 2004 г. в 2-2,5 раза, цены на трубную продукцию выросли только в 1,5-1,96 раза, что привело к существенному ухудшению финансово-экономического положения трубных предприятий. По оценке Минэкономразвития России (письмо от 16 апреля 2004 г. № 7491-АШ/13), рентабельность производства черных металлов составляет около 35%, а стальных труб – около 10%, при величине рентабельности в целом по промышленности – 19 процентов.

Рост цен на металлургическое сырье на внутреннем рынке характерен неравномерностью их повышения на различные виды металлопродукции. Например, увеличение цены на продукцию более высокого передела – холоднокатаный и оцинкованный стальные листы – составило с начала года около 25%, что практически в 2 раза меньше, чем рост цен на горячекатаный лист, из которого они производятся. Подобные факты свидетельствуют об использовании маркетинговых технологий для сбыта своей продукции и не связаны с уровнем непосредственных затрат предприятий.

Одним из основных факторов, влияющих на уровень цен на металлопродукцию, является благоприятная конъюнктура на мировом рынке черных металлов. Данный ценовой всплеск вызван активным ростом потребления металлургического сырья странами Юго-Восточной Азии, и, прежде всего, Китаем.

Другим фактором, во многом определяющим уровень цен на трубную продукцию, является существующая система государственного регулирования. В частности, продолжают действовать льготные железнодорожные тарифы, введенные еще в 2002 году с целью поддержки металлургических предприятий в условиях стагнации мирового рынка металлопродукции. К настоящему времени ситуация на рынке кардинально изменилась, тем не менее, соответствующей корректировки регулирующих механизмов не проведено.

Повышение цен на трубную продукцию может привести к сокращению производства в некоторых отраслях российской экономики. В первую очередь пострадают такие высокотехнологичные отрасли, как машиностроение (гражданское и оборонное), строительство и металлообработка, которые в настоящее время только начали демонстрировать положительные темпы роста. Поскольку в структуре себестоимости их продукции доля труб и другой металлопродукции составляет от 20 до 60%, то вследствие упомянутого сильного повышения цен предприятия этих отраслей могут утратить с трудом накопленные оборотные средства и снова оказаться в кризисной ситуации.

Особо негативные последствия рост цен на трубы вызовет в сфере жилищно-коммунального хозяйства. Вследствие того, данная сфера является дотационной и финансируется из бюджета, рост цен на используемую в ЖКХ трубную продукцию приведет к снижению ее потребления и срыву планов подготовки к зимнему отопительному сезону 2004-2005 годов.

Повышение цен на трубы, используемые в топливно-энергетическом комплексе, увеличит расходы предприятий ТЭК на новое строительство и поддержание в работоспособном состоянии трубопроводных мощностей, что может вызвать рост цен на энергоносители [10].

Не менее важными факторами, определяющими уровень цен на российском рынке, являются объемы поставок и стоимость ввозимых труб из Украины. Необходимо отметить, что состояние производственных мощностей и исторически сложившееся технологическое оснащение российских и украинских заводов позволяет выпускать одинаковый сортамент трубной продукции с примерно равными издержками производства. Однако, цены на украинскую продукцию, реализуемую на российском рынке, значительно ниже уровня цен на российские трубы.

Данное положение во многом связано с тем, что трубная отрасль Украины, наряду с другими предприятиями горно-металлургического комплекса, пользуется значительными привилегиями и субсидиями, предоставленными специальными законами и постановлениями Кабинета Министров Украины.

Такая практика создала условия недобросовестной конкуренции между трубниками двух стран и явилась основной причиной предпринятого Минэкономразвития России в 2001 году специального расследования, по результатам которого Правительством Российской Федерации 21 мая 2001 г. были введены специальные пошлины на трубы из черных металлов, происхождением из Украины. При этом было установлено, что в случае заключения с Украиной Соглашения о регулировании поставок труб из черных металлов, специальные пошлины не применяются.

Подписанное в мае 2001 года Соглашение с Украиной по данному вопросу сыграло положительную роль для обеих сторон, поскольку обеспечило украинской стороне надежный сбыт своей продукции и получение гарантированной прибыли, а российской – позволило разработать и начать осуществление масштабной инвестиционной программы по модернизации основных производственных фондов.

Стоимость программы на 2002-2007 годы составляет около 700 млн. долларов США. За 2001-2003 годы освоено более 300 млн. долларов США, в том числе 145 млн. долларов США в 2003 году. В результате ввода мощностей по производству 240 тыс. тонн в год труб диаметром 1420 мм, степень удовлетворения потребностей предприятий топливно-энергетического и машиностроительного комплексов по номенклатуре выпускаемой продукции возросла с 70% в 2000 году до 98% в 2003 году.

Срок действия упомянутого Соглашения с Украиной истекает 31 декабря 2004 г. В случае не продления срока его действия, по оценке ряда независимых экспертов, объем нерегулируемого импорта трубной продукции из Украины возрастет в 5 раз – с 620 тыс. тонн до 3 млн. тонн, что приведет к остановке большинства трубных заводов России.

В связи с изложенным целесообразно предложить украинской стороне заключить новое Соглашение о регулировании взаимных поставок трубной продукции на рынки двух стран в 2005-2007 годах, либо провести специальное расследование, по результатам которого принять защитные меры в отношении украинской трубной продукции.

Черная и цветная металлургия – Объемы выпуска продукции отраслью "металлургическое производство и производство готовых металлических изделий" в 2005 году превысили уровень 2004 года на 5,5%. В декабре 2005 года по сравнению с соответствующим периодом предыдущего года - на 17,6%. В черной металлургии наблюдался стабильный рост производства. По итогам года произведено 48,4 млн. тонн чугуна и доменных ферросплавов, 66,2 млн. тонн стали, 54,6 млн. тонн готового проката черных металлов.

Производство готового проката черных металлов в 2005 г. составило: в ОАО «Нижнетагильский металлургический комбинат» - 5,0 млн. тонн (113% к 2004 году); в ООО «Уральский Сталь» - 2,9 млн. тонн (108,4%), в ОАО «Северсталь» - 9,6 млн. тонн (105,2%); в ОАО «Западно-Сибирский металлургический комбинат» - 4,7 млн. тонн (103,1%) в ОАО « Магнитогорский металлургический комбинат» - 9,9 млн. тонн (96,2%), в ОАО «Новолипецкий металлургический комбинат» - 8,0 млн. тонн (93%).

Производство труб в 2005 году достигло 6673 тыс. тонн, увеличившись (по сравнению с 2004 годом) на 640 тыс. тонн, или на 10,6%. Ведущие трубные предприятия увеличили объемы производства. ОАО "Волжский трубный завод" — на 26,7%, ОАО "Северский трубный завод" - на 12,1 %, ОАО "Выксунский металлургический завод" - на 14,8%, ОАО "Таганрогский металлургический завод" — на 10,4%, ОАО "Первоуральский новотрубный завод - на 5,9'%, ОАО «Челябинский трубопрокатный завод» - на 4,3%, ОАО «Синарский трубный завод» - на 1,9% [6].

Наибольшее увеличение производства произошло по трубам сварным (без электросварных)- на 14,9%, электросварным - на 16,0%, бесшовным - на 3,9%, насосно-компрессорным - на 11,6% и обсадным - на 10,8%. Снижение производства произошло по трубам нефтепроводным (нефтепроводные: бесшовные- 95,4%, электросварные - 99%).

Потребление труб предприятиями нефтегазодобывающей промышленности, машиностроения и строительной индустрии по ряду важных позиций возросло по сравнению с 2004 годом.

Сохраняется высокая загрузка производственных мощностей по выпуску первичного алюминия на крупнейших заводах (свыше 99%).

Производство алюминия первичного в 2005 году возросло на 2%. Правда, произошло снижение производства на Богословском алюминиевом заводе (на 0,2%), Волгоградском алюминиевом заводе (на 0,6%).

По итогам 2005 года производство меди рафинированной возросло на 9,0% (при этом возросло внутреннее потребление меди рафинированной за счет падения экспортных поставок). Использование производственных мощностей составило 96,9%.

Производство готовых металлических изделий превысило уровень 2004 года на 22,5%. Высокие темпы роста обусловлены спросом строительного сектора экономики. Выпуск панелей стальных стеновых и кровельных превысил уровень 2004 года в 2,7 раза, производство конструкций и изделий строительных из алюминия и алюминиевых сплавов увеличилось па 13,2%.

Цементная промышленность - Недостаток инвестиций – ключевая проблема цементной промышленности России.К этому выводу пришли участники круглого стола – ведущие отраслевые специалисты и ученые. Из-за недостатка средств затягивается обновление основных фондов. В течение многих лет обсуждается вопрос о внедрении «сухого» способа производства цемента, но его применяют на считанных заводах. Причина в том, что для этого требуется модернизация практически всей технологической цепочки, а для этого нужны крупные инвестиции. Срок их окупаемости в отрасли составляет 5–8 лет. На строительство завода мощностью миллион тонн потребуется порядка 150 миллионов долларов. Участники обсуждения считают, что крупномасштабная перестройка в отрасли невозможна без серьезной государственной поддержки. Особенно в условиях, когда ставится задача удвоения к 2010 г. производства цемента (справка компании «Евроцемент»: в 2002 г. было выпущено 37,7 млн. т.). Резкий рост цен на энергоносители и тарифов на транспортные перевозки привели к дополнительным материальным затратам и падению эффективности производства цемента. Доля материальных затрат в себестоимости продукции достигает 72–75 процентов. Сегодня внутренние источники финансовых накоплений остаются ограниченными, приток капитала недостаточен.

Беспокойство специалистов вызывает состояние отраслевого машиностроения и науки. В стране практически нет технологических мощностей для производства необходимого цементникам оборудования. В машиностроении строительного комплекса доля нового оборудования составляет лишь 2,5 процента, а в цементной сфере и того меньше. Необходимо принятие законодательных и нормативно-правовых актов, направленных на стимулирование предприятий по обновлению технологического оборудования.

Если отечественная промышленность сегодня не способна выпускать современную технику, то целесообразно устанавливать низкие пошлины на ввоз в Россию импортных технических средств и освободить от таможенных пошлин и налогов научное оборудование и приборы.

Участники круглого стола сформулировали ряд мер, принятие которых будет способствовать решению проблем отрасли. Необходимо разработать и принять эффективную федеральную программу развития цементной промышленности, в которой четко была бы обозначена стратегия технического развития и возможности ее реализации. Инициаторами ее подготовки и представления в правительство могли бы выступить Миннауки, Минэкономики и Госстрой России.

Цементную промышленность надо включить в перечень приоритетных отраслей экономики для привлечения частных российских и иностранных инвестиций, а при наполнении иностранных кредитных линий выделить льготные кредиты на модернизацию производства и развитие мощностей «сухого» способа изготовления цемента. Необходимо принять законодательные и нормативно-правовые акты, стимулирующие ускоренное обновление производственных фондов. Основные фонды, которые по разным причинам были выведены из строя, следует освободить от налогов.

Министерству финансов России и налоговым службам необходимо решить вопрос о предоставлении налоговых скидок тем предприятиям, которые активно ведут реконструкцию производства, выделить им целевые финансовые ресурсы в виде возвратных краткосрочных беспроцентных кредитов на модернизацию устаревших технологических линий. Одна из самых неотложных задач – разработка целевых программ по проведению активной амортизационной и ценовой политики, экономических предпосылок для роста внутренних накоплений, которые надо направить на воспроизводство и обновление основных фондов.

Целесообразно создать специализированную машиностроительную фирму, которая бы занималась разработкой и изготовлением оборудования, запасных частей и необходимой техники для цементников. Она может также определять потребности в покупке импортного оборудования, участвовать в определении квот и таможенных пошлин на ввоз такого оборудования, контролировать его использование, создавать сервисное обслуживание технического парка. Важно усилить прямое стимулирование государством инновационной деятельности за счет предоставления Правительством РФ гарантий по долгосрочным банковским кредитам на развитие науки и прогрессивных технологий. Для этого надо ввести налоговые льготы для разработки головных образцов новой техники и организацию их серийного производства, а также льготы, обеспечивающие покрытие убытков от инновационной деятельности головным предприятием [21].

Государство может оказать цементным предприятиям существенную помощь в решении топливно-энергетических проблем. Например, упорядочением действий с естественными монополиями – Газпромом, РАО «ЕЭС России», МПС. Внеплановые отключения газа, электроэнергии, недопоставка вагонов приводят к материальному ущербу, интенсивному износу оборудования, срывают планы внедрения новой техники. Нужен законодательный документ, запрещающий монополистам без серьезных причин «урезать» лимиты на отпуск топливно-энергетических ресурсов цементной отрасли. Для стимулирования усилий предприятий по проведению природоохранных мероприятий целесообразно предусмотреть целевой возврат экологических платежей. Для инвесторов, особенно для иностранных, требуется продумать и законодательно закрепить гарантии.

Химическая промышленность - Индекс химического производства в 2005 году составил 102,6%, производства резиновых и пластмассовых изделий — 105,5%. Структура химического комплекса Российской Федерации за последние годы претерпела позитивные изменения, выросла доля производств с повышенной добавленной стоимостью (минеральные удобрения, полистирол и полимеры стирола, синтетические каучуки, шины для легковых автомобилей).

Объем выпуска минеральных удобрений в январе-декабре 2005 года составил 16619 тыс. тонн, что на 5,2% больше, чем за аналогичный период 2004 года. Сельским хозяйством закуплено около 1,5 млн. т. минеральных удобрений, что соответствует уровню предыдущего года. Стабильно работали: "Невинпомысский Азот", ОАО "Минудобрения" (г. Россошь), ОАО "Еврохим-БМУ", "Уралкалий", "Сильвинит", ОАО "Аммофос".

В 2005 году продолжился рост производства полистирола и сополимеров стирола (116,8% к 2004 году). Основной прирост объемов выпуска полистирола и сополимеров стирола обеспечен ОАО "Нижпекамскнефтехим" (за счет введения новых мощностей). Выпуск продукта на этом предприятии увеличился в 2005 году на 62,3%- В то же время наблюдалось снижение объемов производства в ОАО "Полистирол" (г. Омск) - на 3,1%.

Уровень использования действующих мощностей по полистиролу повысился до 51 с 46,5% в 2004 году. Но он остается самым низким из всех основных полимеров.

Объем производства химических волокон и нитей в 2005 году составил 154 тыс. тонн, что на 17,8% ниже уровня предыдущего года. Падение производства в 2005 году происходило как по искусственным, так и по синтетическим волокнам и нитям. Объем выпуска синтетических волокон и нитей снизился на 5,9%, а искусственных волокон - на 35,5%, что объясняется ухудшением конъюнктуры спроса на внешнем рынке, на который данный продукт преимущественно ориентирован. Необходимо отметить, что значительный спад производства связан с полной остановкой производства вискозного волокна в ООО "Рязанский завод вискозного волокна", производившего около 45% от всего производства.

Индекс производства машин и оборудования в 2005 году составил 99,9% относительно уровня 2004 г.

Снижение темпов роста производства автомобилей на сборочных предприятиях во втором полугодии 2005 года вызвано сокращением спроса на автомобили Chevrolet Niva, проблемами с поставками комплектующих (Hyundai), связанными с забастовками в Южной Корее, а также техническими накладками па ОАО "Автофрамос" (Renault).

Кроме того, в 2005 году отмечено значительное увеличение объемов импорта иномарок, что также свидетельствует о перераспределении спроса в пользу автомобилей иностранного производства.

В 2007 году российский экспорт перестал расти — как и прибыль российских предприятий. Зато промышленное производство стало расти вдвое быстрее, а инвестиции — в полтора раза. Март, как ожидается, поддержит эти тенденции. Аналитики уже начали увеличивать годовые прогнозы роста экономики [18]

1.3 Характеристика системных проблем промышленного комплекса РФ

Состояние промышленности в России имеет тяжелое положение и в ее развитии остро стоят проблемы, которые необходимо решать.

Основные проблемы текущего состояния промышленности России

1.Отсутствие оборотных и инвестиционных средств.

2. Изношенность и отсталость основных фондов.

3. Низкая конкурентоспособность (низкое качество, производительность, плохая фондоемкость, технологическая слабость.

4. Низкая доля в экспорте продукции обрабатывающих отраслей.

5.Слабый внутренний спрос.

6. Импортизация внутреннего рынка.

7. Тяжелая структура промышленности: недостаточная доля производства продукции конечного потребления.

8. Неэффективность механизмов финансового, научно - технологического, кадрового воспроизводства.

9. Неэффективность механизмов государственной поддержки экспорта, решения региональных проблем, социальных механизмов, механизмов преодоления структурных диспропорций.

10. Несовершенство диалога бизнеса и власти, низкая рефлексия властей.

11. Невоспроизводимое по запасам недропользование.

12. Недостаток инфраструктуры и навыков сбыта и сервиса.

13. Слабый менеджмент и финансовая дисциплина и ответственность.

14. Неоптимальная структура крупных и малых предприятий.

15. Несбалансированная с промышленной экономикой тарифная политика в естественных монополиях.

16. Все большая утрата инновационного характера, научно - технического потенциала.

Некоторые примеры решений отдельных проблем промышленной политики.

Вывод неиспользуемых и устаревших производственных мощностей, незавершенного капитального строительства, отработанных горнорудных сооружений и отвалов с баланса предприятий для снижения себестоимости.

Увеличение амортизационных фондов для роста собственных инвестиций.

Решение специфических вопросов градообразующих предприятий.

Введение новых принципов оценки основных фондов.

Создание целевого бюджетного ссудного фонда промышленности.

Для стимулирования внутреннего спроса интенсификация госзакупок и лизинга, включая государственный лизинг:

· авиатехники;

· станкоинструментального оборудования;

· в сельскохозяйственном машиностроении;

· в крупном транспортном машиностроении (локомотивная тяга, судостроение и т.п.)

· в энергетическом машиностроении.

Налоговое стимулирование перелива капитала из сырьевой в высокотехнологические отрасли.

Организация экспортного кредитования и субсидирования и организация кредитования населения под жилье и ТДП отечественного производства.

Создание законодательных условий преференций по стимулированию закупок отечественной продукции и создание внебюджетных централизованных фондов НИОКР, в том числе на основе части роялти.

Активизация механизмов заимствования на фондовых рынках для финансирования промышленного развития.

Введение в Налоговый кодекс, Бюджетный кодекс, валютное, банковское и иное право инструментов промышленной политики.

Создание свободных экономических зон научно-технологического прогресса, например, на базе закрытых административно-территориальных образований (закрытых городов). Министерства атомной энергии.

Возможные финансовые источники целевого бюджетного ссудного фонда промышленности:

1.Целевые отчисления.

2. Остатки на счетах бюджета.

3. Средства Сбербанка.

4. Резерв и прибыль Ц Б РФ и новые режимы их генерации и использования.

5. Золотовалютный запас РФ.

6. Пенсионные и страховые фонды.

7. Экономически обоснованная и необходимая целевая эмиссия и внедрение.

8. Целевая (обусловленная) амнистия капиталов.

9. Природная рента.

10. Заимствования на фондовом рынке.

11. Иностранный капитал.

12. Средства населения.

13. Переоценка (дооценка) основных фондов и активов российских предприятий

14. Целевая часть платы за приватизируемые предприятия.

В перспективе спрос на нефть и ее добыча в основном будут зависеть от динамики цен. Если установившиеся в настоящее время сравнительно низкие цены на нефть (в пределах 100 долл. за тонну) сохранятся до 2000 г., это будет способствовать свертыванию добычи нефти в нефтеэкспортирующих странах. Как следствие, в начале XXI в., возникнет острая ее нехватка с соответствующим скачком цен. Установление высоких цен (в пределах 150 долл. и выше за тонну) ускорит приток инвестиций в нефтяную промышленность в странах ОПЕК и вне этой организации. Это приведет к постепенному наращиванию добычи нефти, ее перепроизводству и вызовет падение цен. Вероятнее всего, как считают Байков Н. и Безмельницына Г., в прогнозный период цены будут поддерживаться на среднем уровне - 120-125 долл. за тонну. По этому варианту потребление нефти в мире к 2015 г. вырастет примерно на 1100 млн. т/год. В основном мировой спрос будет удовлетворяться путем наращивания добычи в странах - членах ОПЕК. Для удовлетворения этого спроса добыча должна составить уже в 2000 г. около 1800 млн. т (по сравнению с 1250 млн. т в 1994 г. - рост на 550 млн. т), к 2010 г. - около 2150 млн. т ив 2015 г. - 2300 млн. т. Одновременно страны, не входящие в ОПЕК, предпринимают усилия, чтобы предотвратить чрезмерное падение добычи из уже освоенных низкорентабельных месторождений. Поддержание высокого мирового уровня добычи нефти потребует значительных капиталовложений. По данным зарубежных экспертов, в течение оставшегося до 2000 г. времени требуемые капиталовложения в добычу нефти могут превысить 300 млрд. долл. (из них 1/3 в странах ОПЕК и 2/3 за ее пределами). Огромные капиталовложения в нефтедобычу стран ОПЕК (100 млрд. долл.) нельзя полностью изыскать из внутренних источников. Потребуется привлечение иностранного капитала и технологии для наращивания добычи нефти. Недостаток капиталовложений может негативно повлиять на экономическую ситуацию стран-экспортеров и основных импортеров нефти и поколебать существующую стабильность мирового рынка нефти.

В России добыча нефти падает. Для стабилизации или замедления темпов ее снижения потребуются значительные инвестиции. По мнению западных экспертов, чтобы удержать добычу нефти в России к 2000 г. на уровне 1992 г. (около 400 млн. т) потребуются капиталовложения на уровне 25 млрд. долл. Для подъема добычи до уровня 1991 г. (460 млн. т) понадобится уже около 50 млрд. долл. То же самое относится к Казахстану, второму по уровню добычи нефти в СНГ. Здесь только для ввода в разработку двух крупных месторождений - нефтяного Тенгиз и газоконденсатного Карачаганак потребуется минимум 10 млрд. долл. капиталовложений. Наряду со сложностью привлечения значительных инвестиций в какой-то мере сдерживать развитие нефтяной промышленности могут принимаемые многими странами меры по охране окружающей среды. Это связано прежде всего с проблемами глобального потепления климата в результате выброса в атмосферу газов, создающих парниковый эффект, в частности углекислого газа. Это может привести к ограничению использования ископаемого топлива органического происхождения, в том числе нефти. Конечно, в данном случае спрос на нефть в немалой степени будет зависеть от того, насколько жесткими будут ограничительные меры. В свою очередь, это окажет негативное воздействие на объемы инвестиций в нефтяную промышленность и добычу в странах - членах ОПЕК. С точки зрения этих стран принятые ими программы наращивания добычи нефти могут быть реализованы и оправданы только при сохранении в перспективе стабильного рынка сбыта. Несмотря на все возможные ограничения, потребление нефти в прогнозный период будет расти. Наибольшие темпы его прироста (около 2,5% в год) ожидаются в развивающихся странах, что в основном связано с быстрым ростом численности их населения, а также с развитием промышленности и транспорта. В промышленно развитых странах рост потребления нефти будет связан прежде всего с удовлетворением растущих потребностей транспорта (автомобильного и воздушного), однако в целом темпы прироста составят не более 0,7% в год. В целом же по миру темпы прироста потребления нефти составят около 1,5%.

Нефть представляет собой сырье для нефтехимии, нужна в производстве синтетического каучука, спиртов, полиэтилена, полипропилена, широкой гаммы различных пластмасс и готовых изделий из них, искусственных тканей. Нефть-источник для выработки моторных топлив (бензина, керосина, дизельного и реактивных топлив), масел и смазок, а также котельно-печного топлива (мазут), строительных материалов (битумы, гудрон, асфальт); сырье для получения ряда белковых препаратов, используемых в качестве добавок в корм скоту для стимуляции его роста.

Несмотря на трудности нефтяная промышленность Российской Федерации занимает 3 место в мире. В 1993 году было добыто 350 млн. т. нефти с газовым конденсатом. По уровню добычи мы уступаем только Саудовской Аравии и США. Нефтяной комплекс России включает 148 тыс. нефтяных скважин, 48,3 тыс. км магистральных нефтепроводов, 28 нефтеперерабатывающих заводов общей мощностью более 300 млн. т/год нефти, а также большое количество других производственных объектов.

На предприятиях нефтяной промышленности и обслуживающих ее отраслей занято около 900 тыс. работников, в том числе в сфере науки и научного обслуживания - около 20 тыс. человек.

Сегодня произошли коренные изменения, связанные с уменьшением доли угольной промышленности и ростом доли отраслей по добыче и переработке нефти и газа в топливно-энергетическом комплексе страны. На первый план выдвигается природный газ и уголь открытой добычи. Потребление нефти для энергетических целей будет сокращено, напротив, расширится ее использование в качестве химического сырья. В настоящее время в структуре ТЭБа на нефть и газ приходится 74 %, при этом доля нефти сокращается, а доля газа растет и составляет примерно 41 %. Доля угля 20 %, оставшиеся 6 % приходятся на электроэнергию. Происходит интенсивное снижение добычи нефти. С 1988 по 1993г. годовая добыча уменьшилась более чем на 210 млн. т. Это обусловлено целым комплексом факторов: высокопродуктивные запасы крупных месторождений в значительной мере выработаны разработка многих нефтяных скважин переведена с фонтанного на худший механизированный способ добычи. Начался массовый ввод в разработку мелких, низкопродуктивных месторождений, потребности отрасли в материальных и финансовых ресурсах не удовлетворяются. Негативное влияние оказало и ослабление экономических связей с Азербайджаном и Украиной, на территории которых находилось большинство заводов бывшего СССР по производству нефтепромыслового оборудования и труб [17, 20].

До революции почти вся добыча нефти в нашей стране была сконцентрирована на Кавказе, где добывалось 97 % нефти. В 30-е годы были открыты новые нефтяные месторождения - в Поволжье и на Урале, но вплоть до Великой Отечественной войны основным нефтедобывающим районом был Кавказ. В 1940-1950-е гг. добыча нефти на Кавказе вследствие истощения месторождений сократилась (ее добыча там, в настоящее время имеет локальное значение, на территории России это район Северного Кавказа). Добыча нефти в Волго-Уральском районе возросла, район выдвинулся на одно из первых мест в отрасли. Здесь были открыты такие известные месторождения, как Ромашкинское, Бавлинское, Арланское, Туймазинское, Ишимбаевское, Мухановское, Китель-Черкасское, Бугурусланское, Коробковское. Добыча нефти в этом районе обходится недорого, но нефть Башкирии содержит много серы (до 3%), парафина и смол, что осложняет ее переработку и снижает качество продукции. На севере и на юге к ним прилегают Пермское и Оренбургское.

В 1960 г было открыто первое нефтяное месторождение в Западной Сибири, а с начала 60-ых около 300 месторождений нефти и газа, расположенных на обширной территории Западной Сибири, от Урала до Енисея.Широко известны Шаимский, Сургутский и Нижневартовский нефтеносные районы, где находятся такие месторождения, как Самотлорское, Усть-Балыкское, Федоровское, Мегионское, Сосницко-Советское, Александровское и др. В 1964 г. здесь началась промышленная добыча нефти. В последующие годы нефтяная промышленность Западной Сибири росла быстрыми темпами и в 1974 г. опередила по добыче нефти все другие районы СССР. Нефть Западной Сибири отличается хорошим качеством, высокой экономической эффективностью добычи. В настоящее время Западная Сибирь главный нефтедобывающий район страны.

На северо-востоке европейской части России расположен Ухтинский нефтяной район (месторождения Тибугское и Вайваш). Он обеспечивает нефтью север европейской части страны. Недалеко от него, у места впадения реки Усы в Печору, разрабатывается группа месторождений нефти (Тимано - Печерская нефтегазоносная провинция). Часть добываемой здесь нефти по трубопроводу поступает в Ярославль.

Кроме основных нефтедобывающих районов нефть добывают на севере острова Сахалин (месторождение Оха). С Сахалина нефть по нефтепроводам поступает на материк - в Комсомольск-на-Амуре. В Калининградской области находится месторождение нефти локального значения.

Признаки нефтеносности имеются на обширной территории Севера, Восточной Сибири и Дальнего Востока. Сегодня возникает необходимость резко увеличить объем поисково-разведочных работ, особенно в Восточной Сибири, в зонах глубин под газовыми месторождениями Западной Сибири, в шельфовых зонах морей, приступить к формированию необходимой для этого производственно-технической базы. Уже начата добыча нефти в Арктике, на шельфе у о. Колгуев (Песчаноозерское месторождение).

К настоящему времени в разработку вовлечено более 60% текущих запасов нефти. В разработке находится 840 месторождений, расположенных во многих регионах страны: от Калининградской области на западе до о-ва Сахалин на востоке, от о-ва Колгуев в Баренцевом море на севере до предгорий Кавказа на юге. Основным нефтяным регионом является Тюменская область, где сосредоточено более 70% текущих запасов и добывается 66% российской нефти. Вторым по значению районом является Урало-Поволжье, где добывается 27 %, далее следует Тимано-Печерская нефтегазоносная провинция - 3,2 %, Северный Кавказ - 1,6 %, Сахалин - 0,5%. Большинство старых нефтяных районов вступило в поздние стадии разработки, когда добыча нефти стабилизируется или даже уменьшается. Степень выработанности текущих запасов нефти превысила 50 %, в том числе более 30 % в Тюменской области, 70 % в Волго-Уральской провинции и 80% - на Северном Кавказе. Особенно значительно выработаны запасы на наиболее крупных месторождениях Башкирии и Волго-Уральского района.

При "старении" ряда нефтяных районов огромную роль приобретает создание новых нефтяных баз. Среди них резко выделяется Западно-Сибирская низменность. Добыча Западно-Сибирской нефти возрастала стремительными темпами. Из новых нефтяных баз формируется также Тимано-Печерская (крупнейшее месторождение Усинское).

Произошли изменения в структуре добычи нефти по способам эксплуатации месторождений. В 1965г. почти 2/3 всей нефти добывалось наиболее дешевым фонтанным способом. Теперь его доля заметно сократилась, наоборот резко возросло значение насосного способа.

Оценивая в целом сырьевую базу нефтяной промышленности России, можно сделать вывод, что в количественном отношении она достаточна для решения текущих и прогнозных задач по добыче нефти. Однако качественные изменения в структуре разрабатываемых и прогнозных запасов нефти будут негативно отражаться на эффективности процессов нефтеотдачи. Разработка таких запасов потребует применения более сложных и дорогостоящих технических средств и технологических процессов, а также применение новых более эффективных методов повышения нефтеотдачи продуктивных пластов [20].

Текстильное и швейное производство - Сырьем для хлопчатобумажных тканей является хлопковое волокно, в основном поставляемое из стран СНГ. Решить проблему обеспечения российских предприятий более дешевым сырьем возможно за счет увеличения объемов прямых поставок узбекского хлопка. Данный вопрос был рассмотрен на заседании "круглого стола" в Торгово-промышленной Палате Российской Федерации с участием представителей трейдеров.

Ситуация в производстве шерстяных тканей продолжает оставаться критической. Дефицит и низкое качество отечественного сырья, рост цен на высококачественную шерсть, не производимую в России, низкая рентабельность производства, недостаток оборотных средств и инвестиций не позволяют конкурировать с импортной продукцией. Резкое падение производства тюле-гардинных изделий связано с конкурентным давлением импортных товаров произведенных в Турции, где в последние годы были введены в действие новые мощности по производству синтетических волокон.

Производство трикотажных изделий в январе-марте 2006 года составило 25,3 млн. штук (85,9% к январю-марту 2005 года). Падение производства объясняется вытеснением отечественных товаров импортными и расширением "теневого" производства. Доля трикотажных изделий российских производителей составляет на рынке 20%, импорт - 20-30%, оставшаяся часть - "серый" импорт и "теневое" производство.

Для улучшения положения в отрасли распоряжением Правительства Российской Федерации был утвержден план первоочередных мероприятий по реализации основных направлений развития легкой промышленности. В рамках выполнения намеченных мероприятий на заседании рабочей группы Межведомственной комиссии по защитным мерам во внешней торговле и таможенно-тарифной политике (состоявшемся 4 марта 2005 года) принято решение рекомендовать Комиссии рассмотреть вопрос об отмене ставок ввозных таможенных пошлин на технологическое оборудование для предприятий текстильной и легкой промышленности по 18 позициям ТН ВЭД. Была сформирована Межведомственная рабочая группа для координации деятельности федеральных органов исполнительной власти по пресечению незаконного производства, реализации и ввоза товаров на территорию Российской Федерации.

Проблемы ВПК - Военно-промышленный комплекс носит экстраординарный характер. Он производит военную технику, вооружения и боеприпасы и структурно включает элементы разных межотраслевых комплексов, прежде всего машиностроительного, металлургического и химического. В реестр оборонной промышленности РФ входит: 195 организаций авиационного производства, 97 – ракетно-космического, 105 – производство боеприпасов, 104 – промышленность обычных вооружений, 115 – судостроение, 7 – промышленность специального назначения.

ВПК является как бы анклавом в составе промышленности, сосредотачивая высокие технологии, лучшие кадры и НИОКР.

В настоящее время реализуется федеральная программа конверсии, осуществление которой позволит заметно увеличить вклад ВПК в нормализацию экономического положения страны и насыщение потребительского рынка необходимой продукцией. Производством потребительских товаров занимаются в той или иной мере практически все предприятия военной промышленности. Они выпускают подавляющую часть аудио- и видеотехники, холодильников, стиральных машин и т.д.

Производственные мощности, высвобождающиеся в процессе конверсии, ориентированы прежде всего на изготовление машин и оборудования для АПК, легкой промышленности, торговли и общественного питания, на выпуск потребительских товаров и мед. техники. Наряду с этим предполагается выпуск новейших транспортных средств для гражданской авиации, гражданского и рыболовного морского флота. Важным направлением конверсии служит развитие электроники, вычислительной техники и средств связи, т.е. всего того, что связано с программой информатизации страны [26].

Предприятия ВПК в наибольшем количестве представлены в таких машиностроительных центрах, как Москва, Санкт-Петербург, Нижний Новгород, Самара, Екатеринбург, Новосибирск, Ижевск, Тула и др. В то же время показательная тенденция рассредоточения производства по средним и малым городам обусловлена стратегическими соображениями. С ВПК связано также формирование сети в прошлом «номерных» городов, относящихся к ядерному топливному циклу.

Выпуск продукции промышленного производства данным комплексом возрос: индекс – 106,7% к соответствующему периоду 2006г. При этом производство гражданской продукции увеличилось на 0,7%.

Рост промышленного производства достигнут во всех отраслях комплекса, за исключением судостроительной промышленности и промышленности обычных вооружений (производство снизилось на 13,1 и 1,1% соответственно). Наибольший прирост производства достигнут в авиационной промышленности (22,1%), в радиоэлектронном комплексе (9,8%), промышленности боеприпасов и спецхимии (9,4%).

Также в большинстве отраслей ВПК возросло производство гражданской продукции. Наибольший рост достигнут в авиационной промышленности -105,6% и в радиоэлектронном комплексе - 104,6%.

Вместе с тем в промышленности обычных вооружений и судостроительной промышленности производство гражданской продукции сократилось (доля этих отраслей в общем производстве гражданской продукции ОПК - около 37%); снижение составило 5,3 и 3,2%.

Производство авиационной техники возросло в основном в результате реализации экспортных контрактов (в несколько больших объемах по сравнению с соответствующим периодом 2005 г.). Увеличилось также производство другой гражданской продукции, в том числе комплектующих изделий для автомобильной промышленности, медицинской техники, оборудования технологического для АПК. При этом производство оборудования для ТЭК значительно сократилось.

В секторе обычных вооружений в январе-октябре сократилось производство железнодорожной техники и оборудования, в том числе вагонов грузовых магистральных (на 21,6%). В то же время увеличилось производство цистерн нефтеналивных (на 88,4%), отдельных видов тракторной и сельскохозяйственной техники (на 53,6%), потребительских товаров (на 12,6%), металлургической продукции (на 3,5%). Рост производства указанной продукции не изменил общую тенденцию сокращения производства гражданской продукции по сектору в целом.

В судостроительной промышленности снижение выпуска гражданской продукции обусловлено сокращением производства для внутреннего рынка (на 15,1%), а производство продукции на экспорт увеличилось на 19,7%.

В гражданском производстве снизился выпуск технологического оборудования для ТЭК (на 77,8%), для АПК (на 41,0%), продукции общего машиностроения (на 18,5%). В то же время возрос выпуск медицинской техники (на 8,3%), технологического оборудования для торговли (на 44,0%), потребительских товаров (на 1,4%). Объем производства гражданского судостроения остался на уровне соответствующего периода 2005 г. За январь-октябрь сдано 20 судов: 2 морских танкера-продуктовоза, 3 танкера «река-море», 3 сухогруза «река-море», 1 пассажирское судно, 1 промысловое и 10 судов обеспечения. В постройке находится 141 судно.

В радиоэлектронном комплексе рост гражданского производства обеспечен высокими темпами развития электронной промышленности (111,1%). В январе-октябре увеличилось производство приборов СВЧ, резисторов, изделий коммутационных и установочных, микросхем интегральных, приборов электровакуумных, радиокомпонентов, микроэлектроники, конденсаторов, приборов полупроводниковых, товаров народного потребления [27].

В промышленности боеприпасов и спецхимии достигнут прирост производства технологического оборудования для АПК (на 69,1%), медицинской техники (на 16,1%), потребительских товаров (на 9,3%) и промышленных взрывчатых веществ (на 14,1%). Вместе с тем сократилось производство технологического оборудования для ТЭК (на 2,2%) и торговли (на 4,1%).

В авиационной промышленности снижение объема производства гражданской продукции составило 3%, в основном, из-за снижения производства авиационной техники (на 12,8%). В том числе гражданских вертолетов - на 26,3%, самолетов - на 6,3%.

В 2005 году выпущен 31 гражданский самолет, включая 8 дальне- и среднемагистральных: ТУ-204-300 - 2 ед.,ТУ-204-120 - 1 ед. (г. Ульяновск), ТУ-154-1 ед.,АН-140-1 ед. (г.Самара), ТУ-214-1 ед. (г.Казань);ИЛ-96-300-1ед.(г.Воронеж), БЕ-200- 1 ед. (г.Иркутск).

Произведено 80 вертолетов, в их числе: 37 шт. – ОАО «Вертолетным заводом» (г.Казань) и 30 шт. –ОАО «Авиационным заводом» (г. Улан-Удэ).

Основная причина снижения объемов производства гражданской авиационной техники — неконкурентоспособность на внешнем и в значительной мере на внутреннем рынке [27].

Отсутствие динамичного роста производства промышленной продукции в ОПК в целом, и, прежде всего, в военном производстве обусловлены:

-возрастающим отставанием от мирового уровня в технологическом развитии научно-исследовательского, проектного и производственного секторов, в том числе снижением технического уровня уникальной стендовой испытательной базы;

- утратой целого ряда критических технологий, усилением зависимости российских производителей от зарубежных технологий, низким уровнем организации отрасли. Прежде всего, в части интеграции, специализации, концентрации и кооперации производства и производителей;

- потерей в перспективе рынков сбыта современных видов вооружения, военной и специальной техники в связи с исчерпанием научно-технического и производственно технологического за дела; определенным удовлетворением потребностей традиционных партнеров (Индия, Китай) в российском современном вооружении;

- финансово-экономическим положением значительной части предприятий и организаций ОПК, не позволяющим ликвидировать технологическое отставание и обеспечить устойчивое развитие;

- оттоком персонала высококвалифицированных кадров и отсутствием полноценного исполнения специалистов из-за низкого уровня оплаты труда при высоких требованиях к квалификации работников [26].

ГЛАВА 2. Промышленность Дальнего Востока

Похожие работы

... противоречий. Вследствие этого и дальневосточная окраина России становится ареной классовой борьбы, местом вызревания движущих сил буржуазно-демократической революции. Международное положение на Дальнем Востоке во второй половине XIX в. Несмотря на высокие темпы экономического развития в пореформенный период, Россия продолжала отставать от таких капиталистических государств, как Англия, Франция, ...

... и энергия, хорошая обеспеченность водой, свободные земельные участки для промышленного строительства. Одним из главных направлений повышения экономической эффективности лесной и деревообрабатывающей промышленности Дальнего Востока является создание не отдельных изолированных, хотя и мощных предприятий, а крупных лесопромышленных комплексов, состоящих из производств по заготовке древесины, и её ...

... колхозов. Выросло значение рыболовства в Магаданской области. Из рыбопромышленных баз можно выделить базы Владивостокско-Находкинского и Петропавловск-Камчатского комплексов, которым принадлежит основная роль в уловах и переработке рыбы. Особую роль в рыбном хозяйстве Дальнего Востока играет река Амур, в его водах встречаются такие ценные породы рыб, как калуга, сиг, толстолоб, амур и др. В ...

... системы мер по развитию и совершенствованию методов проведения аграрной реформы как на региональном, так и на федеральном уровне. 3. Предложения по развитию аграрной реформы на Дальнем Востоке Основные причины, определившие развитие и углубление кризиса в аграрном секторе могут быть сведены в две группы. Первую по значению группу составляют факторы ухудшения внешних экономических условий для ...

0 комментариев