Определение себестоимости

Пути снижения себестоимости

Общая характеристика завода «Северный коммунар»

Эффективность использования ресурсов

Результаты хозяйственной деятельности

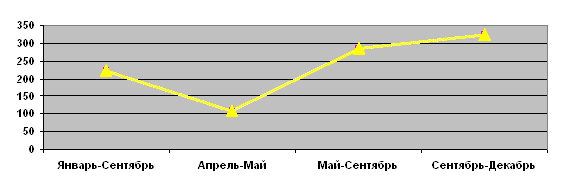

Себестоимость производства продукции ОАО «Северный коммунар»

Себестоимость единицы продукции и произведено затрат на рубль. Стоимость тов. продукции. Пути совершенствования

Навигация

Пути снижения себестоимости

Себестоимость продукции и пути её снижения

65442

знака

17

таблиц

0

изображений

1.3 Пути снижения себестоимости

Объем производства при неизменной стоимости материальных и трудовых ресурсов увеличивается только в результате снижения себестоимости. Разработка плана организационно-технических мероприятий по использованию внутрипроизводственных резервов основывается на результатах анализа их источников и факторов, влияющих на технико-экономические показатели. К наиболее важным источникам резервов следует отнести снижение материальных затрат и повышение производительности труда. Из всего многообразия факторов, влияющих на технико-экономические показатели, к укрупненным группам можно отнести: повышение технического уровня производства, улучшение организации производства и труда, изменение объема и структуры номенклатуры выпускаемой продукции, повышение доли кооперативных поставок и т.д.

Снижение материалоемкости, или материальных затрат, - один из важнейших источников развития экономики. Материал повышенного качества, прокат, удовлетворяющий требованиям размерных характеристик, профессиональный рост рабочих-станочников – все эти факторы непосредственно влияют на уровень использования металла, что способствует снижению себестоимости выпускаемой продукции и достижению экономии, величина которой может быть рассчитана по следующей формуле:

(1.)

![]()

Где Эм – экономия текущих издержек производства на сырье, материалы, топливо;

Н0, Н1 – нормы расхода материала до и после проведения мероприятия;

Ц0, Ц1 – цена единицы сырья, материала, топлива до и после проведения мероприятия;

Км0, Км1 – коэффициент использования материальных ресурсов до и после проведения мероприятия;

Q – годовой объем производства.

Производительность труда, т.е. его результативность и эффективность, измеряется трудоемкостью (временем, затраченным на производство единицы продукции) и выработкой (количеством продукции, произведенной за определенный промежуток времени). В результате снижения трудоемкости экономия достигается за счет уменьшения затрат на оплату труда с учетом дополнительной заработной платы и отчислений на социальное страхование в расчете на единицу продукции, скорректированных на новый объем производства:

(2.)

![]() ,

,

где t0, t1 – трудоемкость единицы изделия до и после проведения мероприятия в нормо-часах;

Ч0, Ч1 – среднечасовая тарифная ставка до и после проведения мероприятия;

Кд, Кстр – коэффициенты, учитывающие дополнительную заработную плату и отчисления на социальные страхования;

Q1 – новый объем производства.

Экономия на амортизационных отчислениях в результате улучшения использования времени работы оборудования может быть определена по формуле:

![]() ,

,

Где Ц – первоначальная стоимость оборудования;

На – норма амортизации;

Qн, Qст – объем выпуска продукции при новом и старом уровне использования времени работы оборудования.

Экономия в условно-постоянных расходах рассчитывается по формуле:

![]() ,

,

Где Зуп – условно-постоянные затраты;

Qст – объем производства до проведения мероприятия по повышению производительности труда и улучшению использования оборудования;

ΔQтр – прирост объема производства в результате роста производительности труда, ΔQтр=Q1-Q0;

ΔQисп – прирост объема производства в результате повышения уровня использования времени работы оборудования, ΔQисп=Qн-Qст.

При разработке перспективных планов снижения себестоимости широко используется индексный метод. В этом случае снижение себестоимости в результате использования внутрипроизводственных источников определяется как сумма долей снижения себестоимости продукции или затрат на 1 руб. товарной продукции, обеспечиваемого каждым источником:

![]() ,

,

Где αi – доля снижения себестоимости продукции или затрат на 1 руб. товарной продукции i-го источника;

k - количество внутрипроизводственных источников, i=1,2,3,…,k.

Например, снижение себестоимости или затрат на 1 руб. товарной продукции в результате роста производительности труда может быть рассчитано по формуле:

![]() ,

,

Гед αз – доля снижения затрат на 1 руб. товарной продукции или себестоимости;

Jз, Jпр – индекс роста заработной платы и производительности труда (отношение заработной платы и производительности труда в последующем году к заработной плате и производительности труда в прошедшем);

qз – доля заработной платы в себестоимости (или затрат на 1 руб.) товарной продукции.

Экономия в абсолютном выражении равна:

Э=СαСС или Э=Зтпαсс,

Где С – себестоимость товарной продукции;

Зтп - затраты на 1 руб. товарной продукции.

Факторы, влияющие на технико-экономические показатели, можно объединить в следующие укрупненные группы.

1. Повышение технического уровня – процесс усовершенствования технической базы, рост уровня которой достигается в результате:

· Совершенствования средств труда (внедрение прогрессивной техники, повышение доли усовершенствованного оборудования), предметов труда (применение прогрессивных видов сырья, материалов, энергоносителей);

· Рационального использования сырья, материалов;

· Механизации и автоматизации производственных процессов.

Использование более производительного оборудования позволяет экономить заработную плату (живой труд) при увеличении амортизационных отчислений (прошлого труда). "Повышение производительности труда заключается именно в том, что доля живого труда уменьшается, а доля прошлого труда увеличивается, но увеличивается так, что общая сумма труда, заключающаяся в товаре, уменьшается, и, следовательно, количество живого труда уменьшается больше, чем увеличивается количество прошлого труда".

Экономию при внедрении производительного оборудования можно рассчитать по следуещей формуле:

![]() ,

,

Где Зрс – заработная плата рабочего-станочника за год;

Пст, Пн – производительность старого и нового оборудования;

Цст, Цн – первоначальная стоимость старого и нового оборудования;

Аст, Ан – норма амортизационных отчислений при использовании старого и нового оборудования.

2. Совершенствование организации производства и труда. Эта группа факторов влияет на снижение себестоимости в результате специализации производства, совершенствования организации труда и управления производством, улучшения материально-технического снабжения и быта, эффективного использования времени рабочих-станочников, сокращения излишних затрат.

Рост объема производства позволяет сократить условно-постоянные расходы.

Себестоимость снижается за счет сокращения текущих издержек производства на единицу продукции до и после проведения организационно-технических мероприятий.[5].

Похожие работы

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев