Навигация

Анализ потребительских цен

58192

знака

43

таблицы

12

изображений

3.1 Анализ потребительских цен.

ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН - показатель, отражающий динамику цен на потребительские товары (продукты) и услуги; строится по ценам товаров-представителей, входящих в потребительскую корзин); обычно имеет форму индекса Ласпейреса.

Методы представления цены:

- модальная,

- простая средняя арифметическая,

- взвешенная,

- случайно отобранная.

По действующей ныне методике регистрируется модальная цена, т. е. цена товара с наибольшим объемом реализации в товарной группе. Если таких товаров несколько, исчисляется простая средняя арифметическая цена этих товаров. Для оценки уровня цен товара такой подход является упрощенным - не учитывается распределение товаров по размерам и ростам (так как берется наиболее распространенный товар), а также распределение продажи по ценам различных видов товаров.

Статистические методы оценки параметров распределения.

Метод группировки

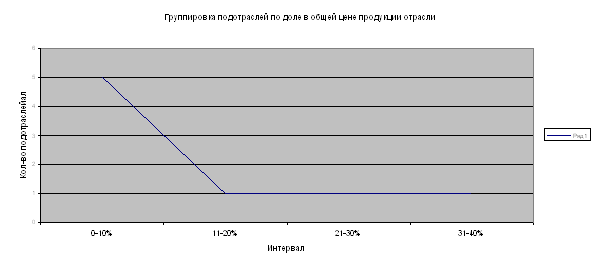

Произведем группировку подотраслей. В качестве группировочного признака возьмем удельный вес цены подотрасли в общей структуре отраслевой цены.

В качестве исходной таблицы возьмем данные о потребительских ценах на продукцию топливно - энергетической отрасли.

Таблица №1

| 1998 | уд. вес | 1999 | уд .вес | 2000 | уд. вес | |

| Электроэнергия . | 239 | 6,40% | 282 | 2,57% | 416 | 2,66% |

| Нефть | 339 | 9,08% | 1000 | 9,12% | 1548 | 9,88% |

| Бензин автомобильный | 1309 | 35,06% | 4640 | 42,33% | 5612 | 35,84% |

| Топливо дизельное | 1092 | 29,25% | 3375 | 30,79% | 5209 | 33,26% |

| мазут топочный | 455 | 12,19% | 1245 | 11,36% | 2244 | 14,33% |

| газ естественный | 44,1 | 1,18% | 57,8 | 0,53% | 88,2 | 0,56% |

| Уголь для коксования | 114 | 3,05% | 191 | 1,74% | 290 | 1,85% |

| Уголь энергетический | 141 | 3,78% | 171 | 1,56% | 253 | 1,62% |

| Итого по отрасли | 3733,1 | 100,00% | 10961,8 | 100,00% | 15660,2 | 100,00% |

В результате группировки получим следующие данные.

Таблица №2

| 1998 | 1999 | 2000 | ||

| Номер группы | Интервалы | Число подотраслей | ||

| 1 | 0-10% | 5 | 5 | 5 |

| 2 | 11-20% | 1 | 1 | 1 |

| 3 | 21-30% | 1 | 0 | 0 |

| 4 | 31-40% | 1 | 1 | 2 |

| 5 | свыше 40% | 0 | 1 | 0 |

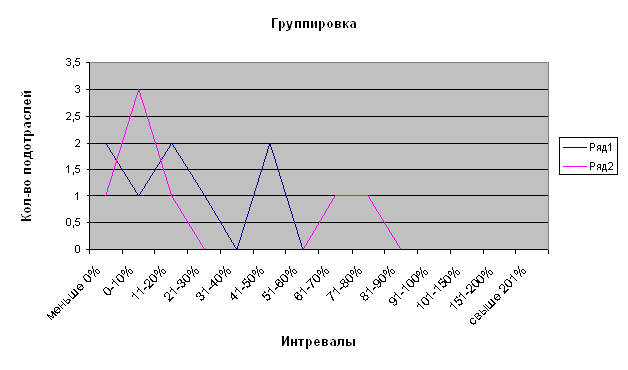

По данным таблицы видно , что в отрасли преобладают подотрасли в основном с небольшим удельным весом. Число подотраслей в других интервальных категориях незначительно.

На данном графике наглядно изображена графическая интерпретация.

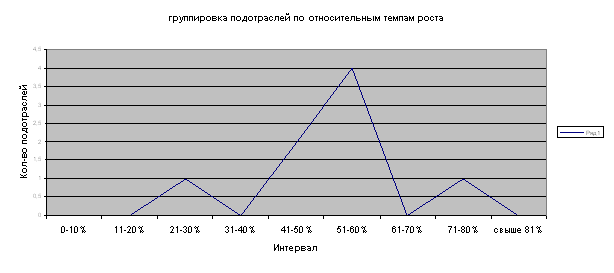

Произведем другую группировку , в которой в качестве группировочного признака возьмем относительные цепные приросты .

Таблица № 3

| 1998 | 1999 | 2000 | ||||

| Электроэнергия | 239 | 282 | 17,99% | 416 | 47,52% | |

| Нефть | 339 | 1000 | 194,99% | 1548 | 54,80% | |

| Бензин автомобильный | 1309 | 4640 | 254,47% | 5612 | 20,95% | |

| Топливо дизельное | 1092 | 3375 | 209,07% | 5209 | 54,34% | |

| мазут топочный | 455 | 1245 | 173,63% | 2244 | 80,24% | |

| газ естественный | 44,1 | 57,8 | 31,07% | 88,2 | 52,60% | |

| Уголь для коксования | 114 | 191 | 67,54% | 290 | 51,83% | |

| Уголь энергетический | 141 | 171 | 21,28% | 253 | 47,95% | |

| Итого по отрасли | 3733,1 | 10961,8 | 15660,2 |

Таблица №4

| Номер группы | Интервалы | Число подотраслей |

| 1 | 0-10% | 0 |

| 2 | 11-20% | 0 |

| 3 | 21-30% | 1 |

| 4 | 31-40% | 0 |

| 5 | 41-50% | 2 |

| 6 | 51-60% | 4 |

| 7 | 61-70% | 0 |

| 8 | 71-80% | 1 |

| 9 | свыше 81% | 0 |

По данным группировки видно , что за анализируемый период изменение цен подотраслей в границах интервала 51-60% затронуло большее число подотраслей.

На данном графике наглядно продемонстрирован разброс подотраслей по значениям группировки.

Метод средних.

С помощью данного метода проведем вертикальный и горизонтальный анализ.

Метод средних используется для определения среднего уровня показателя. Мы произвели расчет средних за период по подотраслям и в целом по отрасли .

Таблица . Вертикальный анализ.

| 1998 | 1999 | 2000 | ||||

| Электроэнергия | 239 | 6,40% | 282 | 2,57% | 416 | 2,66% |

| Нефть | 339 | 9,08% | 1000 | 9,12% | 1548 | 9,88% |

| Бензин автомобильный | 1309 | 35,06% | 4640 | 42,33% | 5612 | 35,84% |

| Топливо дизельное | 1092 | 29,25% | 3375 | 30,79% | 5209 | 33,26% |

| мазут топочный | 455 | 12,19% | 1245 | 11,36% | 2244 | 14,33% |

| газ естественный | 44,1 | 1,18% | 57,8 | 0,53% | 88,2 | 0,56% |

| Уголь для коксования | 114 | 3,05% | 191 | 1,74% | 290 | 1,85% |

| Уголь энергетический | 141 | 3,78% | 171 | 1,56% | 253 | 1,62% |

| Итого по отрасли | 3733,1 | 100,00% | 10961,8 | 100,00% | 15660,2 | 100,00% |

| Ср.арифм. | 466,64 | 1370,23 | 1957,53 | |||

| Ср.геом. | 279,60 | 564,96 | 850,34 | |||

| Медиана | 289,00 | 641,00 | 982,00 | |||

| Средняя взвешенная | 889,30 | 3249,36 | 4239,35 | |||

Таблица горизонтальный анализ

| 1998,00 | 1999,00 | 2000,00 | Ср.арифм. | Ср.геом. | Медиана | |

| Электроэнергия | 239,00 | 282,00 | 416,00 | 312,33 | 303,79 | 282,00 |

| Нефть | 339,00 | 1000,00 | 1548,00 | 962,33 | 806,60 | 1000,00 |

| Бензин автомобильный | 1309,00 | 4640,00 | 5612,00 | 3853,67 | 3242,34 | 4640,00 |

| Топливо дизельное | 1092,00 | 3375,00 | 5209,00 | 3225,33 | 2677,63 | 3375,00 |

| мазут топочный | 455,00 | 1245,00 | 2244,00 | 1314,67 | 1083,26 | 1245,00 |

| газ естественный | 44,10 | 57,80 | 88,20 | 63,37 | 60,81 | 57,80 |

| Уголь для коксования | 114,00 | 191,00 | 290,00 | 198,33 | 184,83 | 191,00 |

| Уголь энергетический | 141,00 | 171,00 | 253,00 | 188,33 | 182,72 | 171,00 |

Индексный анализ используется для сопоставления количественных показателей за разные периоды времени. Используется два вида индексов:

- цепные - сопоставляется два периода с постоянно меняющейся базой;

- базисные - сопоставляются два периода, причём за базу выбирается какой-то из периодов.

Рассчитываем цепные и базисные индексы.

Таблица 1 - "Индексный анализ цен по химической промышленности"

| Период времени | . | Цепные индексы | Базисные Индексы | |||

| Год 1999 | 1 квартал | 1059,1 |

| |||

| 2 квартал | 1025,3 | 0,968086111 | 0,96808611 |

| ||

| 3 квартал | 1087,3 | 1,060470106 | 1,02662638 |

| ||

| 4 квартал | 1115,3 | 1,025751862 | 1,05306392 |

| ||

| Год 2000 | 1 квартал | 1255,5 | 1,125706088 | 1,18544047 |

| |

| 2 квартал | 1276,7 | 1,016885703 | 1,20545746 |

| ||

| 3 квартал | 1120,3 | 0,877496671 | 1,05778491 |

| ||

| 4 квартал | 1118,5 | 0,998393288 | 1,05608536 |

| ||

| Год 2001 | 1 квартал | 1208,9 | 1,08082253 | 1,14144085 |

| |

| 2 квартал | 1223,5 | 1,012077095 | 1,15522614 |

| ||

| 3 квартал | 1256,9 | 1,027298733 | 1,18676235 |

| ||

| 4 квартал | 1309,6 | 1,041928554 | 1,23652157 |

| ||

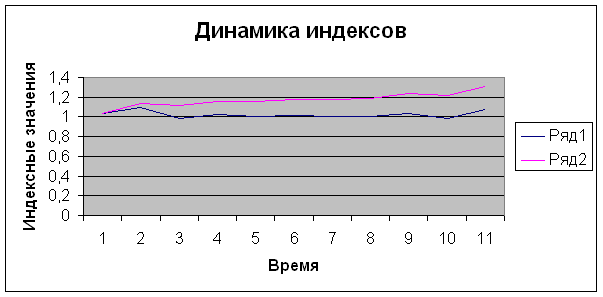

На основе анализа цепных индексов можно сделать вывод, что изменение цен происходит линейно. При этом максимальное значение цепного индекса за все три года достигается в четвёртом квартале 2000 года.

Анализ базисных индексов показывает , что цены изменяются более-менее стабильно.

Самое минимальное значение было зафиксировано во втором квартале 1999 года. Максимальное значение было зарегистрировано в 4 квартале 2001 года.

Для выявления роли факторов в динамике явлений рассчитываются индексы структуры. К ним относятся:

- Индекс переменного состава;

- Индекс фиксированного состава;

- Индекс структурных сдвигов.

Для расчёта этих индексов построим таблицу 2.

Таблица 2. - "Расчёт структурных сдвигов"

| Порядковый № | Название отрасли | Цены, в млн. руб. | Цена на электроэнергию руб. | ||

| 1998 | 1999 | 1998 | 1999 | ||

| 1 | Электроэнергияэы | 563 | 455 | 885 | 875 |

| 2 | Нефть | 233 | 241 | 544 | 563 |

| 3 | Бензин автомобильный | 222 | 145 | 574 | 736 |

| 4 | Топливо дизельное | 455 | 541 | 567 | 536 |

| 5 | мазут топочный | 478 | 455 | 478 | 366 |

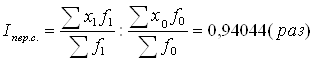

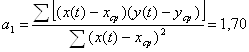

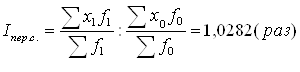

где: х0, x1 – цены базового и отчетного периода;

f0, f1 – цены в базовом и текущих периодов.

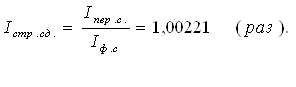

Индекс переменного состава показывает изменение цен в 1999 году в 0,94044 раза (уменьшение) по сравнению 1998 годом только за счёт изменения цен на электроэнергию.

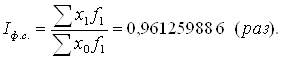

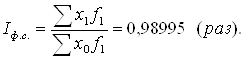

Индекс фиксированного состава. Он показывает изменение цены на продукцию отрасли только за счёт изменения цены на электроэнергию. Индекс фиксированного состава равен:

В 1999 году цена отрасли по исследуемым отраслям изменился в 0,961 раз только за счёт цены на электроэнергию.

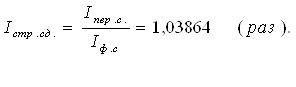

Индекс структурных сдвигов. Он показывает изменение цены за счёт изменения цен на электроэнергию. Индекс структурных сдвигов равен:

Анализ динамики цен с использованием временных рядов

Ряд динамики - это ряд последовательно расположенных в хронологическом порядке показателей, которые характеризуют развитие явления во времени. Такие ряды также ещё называют временными или хронологическими.

Ряды динамики в зависимости от вида приводимых в них обобщающих показателей можно разделить на ряды динамики абсолютных, относительных и средних величин. Исходными (первоначальными) являются ряды динамики абсолютных величин, а абсолютных и средних величин - производными.

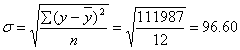

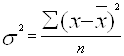

Анализ динамики инвестиций начнем с поиска коэффициента вариации, расчёта среднеквадратичного отклонения, а также проверки ряда на аномальные наблюдения. Для этого с исходными данными проведём следующие преобразования, представленные в таблице 3.

| t | год/квартал | y | (у-уср) | (у-уср)2 |

| 1998 | ||||

| 1 | 1 | 645 | -116 | 13340 |

| 2 | 2 | 568 | -193 | 37056 |

| 3 | 3 | 689 | -72 | 5112 |

| 4 | 4 | 699 | -62 | 3782 |

| 1999 | ||||

| 5 | 1 | 720 | -41 | 1640 |

| 6 | 2 | 748 | -13 | 156 |

| 7 | 3 | 758 | -3 | 6 |

| 8 | 4 | 838 | 78 | 6006 |

| 2000 | ||||

| 9 | 1 | 856 | 96 | 9120 |

| 10 | 2 | 869 | 109 | 11772 |

| 11 | 3 | 847 | 87 | 7482 |

| 12 | 4 | 889 | 129 | 16512 |

| Сумма | 9126 | 111987 | ||

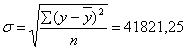

Рассчитаем среднеквадратичное отклонение, коэффициент вариации, а также проверим ряд на "засорение информации" или на аномальные наблюдения.

|

Среднеквадратичное отклонение =

Коэффициент вариации =

По вариации можно сделать вывод, что, так как коэффициент вариации меньше 15% , вариация большая и совокупность в целом можно признать однородной.

Проверим ряд на аномальные наблюдения с помощью tn-критерия Граббса. В данной совокупности выделим максимальное и минимальное значение - 568 и 889, допустим их взяли неверно. Формула для расчёта tn-критерия Граббса:

![]()

где: y- аномальное наблюдение;

![]() - средний абсолютный прирост.

- средний абсолютный прирост.

Tn-критерия Граббса=

![]()

Далее сравню полученные значения с критическими данными по таблице tn-критерия Смирнова-Граббса. При n=12 и доверительной вероятности 0,95 Ткр=2,519. Так как полученные значения Т1 и Т2 < Ткр, то следовательно нет необходимости исключать эти данные из исследования.

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени.

Начнем наш анализ с рассмотрения следующих факторов:

- электроэнергия

- бензин

- экспортная цена на нефть

Первые два фактора традиционно являются составляющими себестоимости продукции и поэтому связь здесь быть достаточно сильной и устойчивой. Третий показатель является величиной влияющей на совокупный спрос , поскольку большую долю национального продукта составляют нефтедоллары.

Расчетная таблица приведена ниже. На основании её мы высчитаем показатели связи.

| Год | Потреб. Цены | Электроэнергия | Бензин | Нефть | |||

|

| у | х1 | х2 | х3 | (х1-хср.) | (х1-хср.)^2 | |

| 1992 | 26,30 | 1,60 | 18,30 | 5,30 | -114,76 | 13169,202 | |

| 1994 | 81,53 | 58,40 | 266,00 | 101,00 | -57,96 | 3359,0304 | |

| 1995 | 179,37 | 163,00 | 756,00 | 282,00 | 46,64 | 2175,5561 | |

| 1996 | 211,11 | 215,00 | 912,00 | 355,00 | 98,64 | 9730,4133 | |

| 1997 | 230,33 | 254,00 | 1011,00 | 376,00 | 137,64 | 18945,556 | |

| 1998 | 451,44 | 239,00 | 1309,00 | 339,00 | 122,64 | 15041,27 | |

| 1999 | 613,50 | 282,00 | 4640,00 | 1000,00 | 165,64 | 27437,556 | |

| 2000 | 723,32 | 416,00 | 5612,00 | 1546,00 | 299,64 | 89785,842 | |

| Сумма | 2516,90 | 1629,00 | 14524,30 | 4004,30 | 179644,43 | ||

| Ср.знач-е | 179,78 | 116,36 | 1037,45 | 286,02 | 12831,74 |

продолжение расчетной таблицы

| (yi-уср.) | (х1-хср.)*(уi-уср.) |

| -153,48 | 17612,72757 |

| -98,25 | 5694,188927 |

| -0,41 | -19,22937575 |

| 31,34 | 3091,024592 |

| 50,55 | 6957,415305 |

| 271,66 | 33317,03575 |

| 433,72 | 71843,44446 |

| 543,54 | 162868,4953 |

| 301365,1025 | |

| 21526,08 |

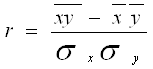

На основе расчетной таблицы мы выявили коэффициенты корреляции между зависимым и влияющим факторами , что бы выявить один основной для построения однофакторной модели.

Рассчитаем коэффициент корреляции для линейной связи и для имеющихся факторов - x1, x2 и x3. Коэффициент корреляции определяется по следующей формуле:

где: ![]() и

и ![]() – дисперсии факторного и результативного признака

– дисперсии факторного и результативного признака

соответственно;

![]()

xy – среднее значение суммы произведений значений факторного и

результативного признака;

x и y – средние значения факторного и результативного признака соответственно.

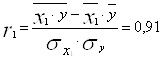

Для фактора x1 после подстановки данных в формулу, получаем следующий коэффициент корреляции r1:

Для фактора x2 после подстановки данных в формулу, получаем следующий коэффициент корреляции r2:

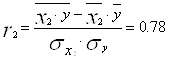

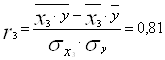

Для фактора x3 после подстановки данных в формулу, получаем следующий коэффициент корреляции r3:

По полученным данным можно сделать вывод о том, что:

Связь между x1 и y прямая (так как коэффициент корреляции положительный) и сильная, так как она находится между 0,9 и 1,0. Тем не менее, будем использовать фактор в дальнейших расчётах.

Далее для y рассчитываем показатели вариации для анализа исходных данных:

- размах колебаний - R;

- дисперсию - ![]() ;

;

- среднее квадратичное отклонение - ![]() ;

;

- коэффициент вариации - V.

Данные показатели рассчитываются по следующим формулам:

![]()

![]()

где:

хмах и хmin - соответственно максимальное и минимальное значения

фактора.

Рассчитаем данные показатели для факторов x1 и x2 . Данные для расчётов можно взять из приложения G. Для x1 :

R = 697,02 ;

Коэффициент вариации V > 15%. Из этого можно сделать вывод, что совокупность нельзя признать однородной. Данная модель не может применяться на практике, однако в учебных целях продолжим наш анализ, используя данный фактор.

Построим линейное уравнение регрессии.

Уравнение прямой имеет следующий вид: ŷ = a + bx1

|

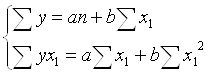

Для вывода данного уравнения необходимо решить следующую систему уравнений:

После расчетов получаем параметризованное уравнение

![]()

Y=1,7Х-27,69

![]() Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Eотн = 28,57

Однако эта ошибка больше 5%, то есть данную модель нельзя использовать на практике, но в учебных целях продолжим наш анализ.

На основе модели регрессии получим следующие расчетные данные.

t | 1 | 2 | 3 | 4 | ||

| yp (t) | 84,40 | 133,22 | 182,03 | 230,84 | ||

| 5 | 6 | 7 | 8 | 9 | ||

| 279,66 | 328,47 | 377,28 | 426,09 | 474,91 |

На основе данной модели построим прогноз на период 10 и 11.

t | 10 | 11 | ||

| yp (t) | 271,93 | 251,66 |

(Методику расчета см.. в приложении.)

На примере анализа потребительских цен мы подробно рассмотрели методологию экономико-статистического анализа цен , поэтому дальше в анализе цен производителей и цен внешней торговли будут представлены только лишь расчетные таблица и аналитика.

3.2Анализ цен производителей.

Группировка .

В качестве исходной таблицы возьмем данные о потребительских ценах на продукцию растениеводства.. В качестве группировочного признака используем относительные цепные приросты цен отрасли.

Таблица: зерновые культуры

| Зерновая культура | 1998 | 1999 | 2000 | |||

| пшеница | 546 | - | 1488 | 172,53% | 2179 | 46,44% |

| рожь | 449 | - | 1091 | 142,98% | 1992 | 82,58% |

| просо | 427 | - | 909 | 112,88% | 1523 | 67,55% |

| гречиха | 1121 | - | 4757 | 324,35% | 4509 | -5,21% |

| кукуруза | 747 | - | 2124 | 184,34% | 2616 | 23,16% |

| ячмень | 440 | - | 1086 | 146,82% | 1822 | 67,77% |

| зернобобовые | 922 | - | 2297 | 149,13% | 3365 | 46,50% |

| овес | 499 | - | 1011 | 102,61% | 1637 | 61,92% |

| Итого по отрасли | 5151 | - | 14763 | 19643 |

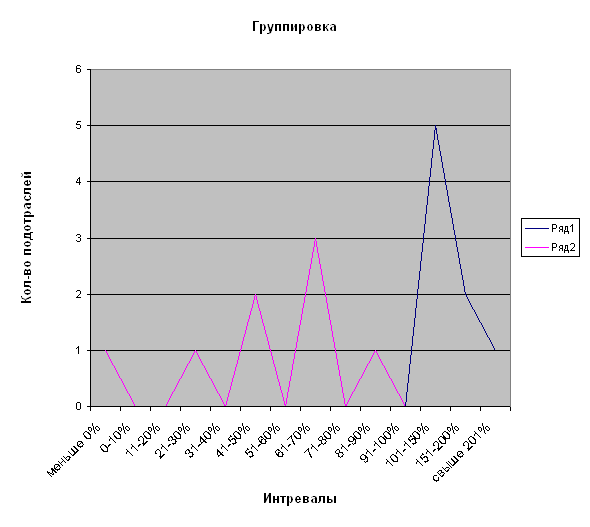

.На основании приростов произведем соответствующую группировку по интервалам.

Таблица: группировка подотраслей

| Номер группы | Интервалы | Число подотраслей 1999г. | Число подотраслей 2000г. |

| 0 | меньше 0% | 0 | 1 |

| 1 | 0-10% | 0 | 0 |

| 2 | 11-20% | 0 | 0 |

| 3 | 21-30% | 0 | 1 |

| 4 | 31-40% | 0 | 0 |

| 5 | 41-50% | 0 | 2 |

| 6 | 51-60% | 0 | 0 |

| 7 | 61-70% | 0 | 3 |

| 8 | 71-80% | 0 | 0 |

| 9 | 81-90% | 0 | 1 |

| 10 | 91-100% | 0 | 0 |

| 11 | 101-150% | 5 | 0 |

| 12 | 151-200% | 2 | 0 |

| 13 | свыше 201% | 1 | 0 |

По данным группировки видно , что цены на сельско- хозяйственную продукцию имеют неустойчивую тенденцию.

В 1999 г. больше всего подотраслей (пять единиц ) имели прирост в пределах 101-150%. А уже в 2000 году большинство подотраслей , а именно три , сконцентрировалось в границах прироста 61- 70%.

Можно сделать предварительный вывод ,что на определенную часть подотраслей оказывают влияние одни и те же факторы , с одной и той же силой.

Следующий график наглядно проиллюстрирует положение дел в отрасли в плане колебаний цен.

График: графическая интерпретация группировки

Горизонтальный анализ и вертикальный анализ с помощью метода средних.

Таблица : вертикальный анализ

| продукция отрасли | 1998 | уд. вес | 1999 | уд. вес | 2000 | уд .вес |

| пшеница | 546 | 10,60% | 1488 | 13,57% | 2179 | 13,91% |

| Рожь | 449 | 8,72% | 1091 | 9,95% | 1992 | 12,72% |

| просо | 427 | 8,29% | 909 | 8,29% | 1523 | 9,73% |

| гречиха | 1121 | 21,76% | 4757 | 43,40% | 4509 | 28,79% |

| кукуруза | 747 | 14,50% | 2124 | 19,38% | 2616 | 16,70% |

| ячмень | 440 | 8,54% | 1086 | 9,91% | 1822 | 11,63% |

| зернобобовые | 922 | 17,90% | 2297 | 20,95% | 3365 | 21,49% |

| овес | 499 | 9,69% | 1011 | 9,22% | 1637 | 10,45% |

| Итого по отрасли | 5151 | 100,00% | 14763 | 134,68% | 19643 | 125,43% |

| Ср. .арифм. | 643,875 | 1845,375 | 2455,375 | |||

| Ср.геом. | 604,1359113 | 1573,630087 | 2299,817214 | |||

| Медиана | 522,5 | 1289,5 | 2085,5 | |||

| Средняя взвешенная | 889,2967802 | 3249,360218 | 4239,346192 | |||

Таблица: горизонтальный анализ

| 1998 | 1999 | 2000 | Ср.арифм. | Ср.геом. | Медиана | |

| пшеница | 546,00 | 1488,00 | 2179,00 | 1404,33 | 1209,72 | 1488,00 |

| Рожь | 449,00 | 1091,00 | 1992,00 | 1177,33 | 991,87 | 1091,00 |

| просо | 427,00 | 909,00 | 1523,00 | 953,00 | 839,26 | 909,00 |

| гречиха | 1121,00 | 4757,00 | 4509,00 | 3462,33 | 2886,29 | 4509,00 |

| кукуруза | 747,00 | 2124,00 | 2616,00 | 1829,00 | 1607,08 | 2124,00 |

| ячмень | 440,00 | 1086,00 | 1822,00 | 1116,00 | 954,87 | 1086,00 |

| зернобобовые | 922,00 | 2297,00 | 3365,00 | 2194,67 | 1924,39 | 2297,00 |

| овес | 499,00 | 1011,00 | 1637,00 | 1049,00 | 938,21 | 1011,00 |

Индексный анализ

| Индексы | Базисные | Цепные | ||

| Год 1999 | 1 квартал | 2458,32 | ||

| 2 квартал | 2569,36 | 1,045169059 | 1,04516906 | |

| 3 квартал | 2689,56 | 1,046782078 | 1,09406424 | |

| 4 квартал | 2785,68 | 1,035738188 | 1,13316411 | |

| Год 2000 | 1 квартал | 2795,34 | 1,003467735 | 1,13709362 |

| 2 квартал | 2896,33 | 1,036127984 | 1,17817453 | |

| 3 квартал | 2963,98 | 1,023357145 | 1,20569332 | |

| 4 квартал | 2976,38 | 1,004183564 | 1,21073741 | |

| Год 2001 | 1 квартал | 3012,97 | 1,012293457 | 1,22562156 |

| 2 квартал | 3158,94 | 1,048447213 | 1,28499951 | |

| 3 квартал | 3167,49 | 1,002706604 | 1,2884775 | |

| 4 квартал | 3258,78 | 1,028820928 | 1,32561261 |

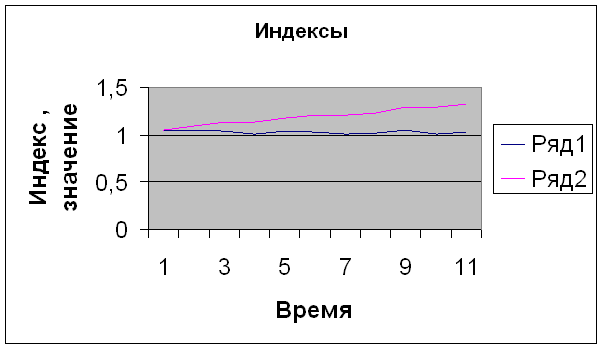

На основе анализа цепных индексов можно сделать вывод, что изменение цен происходит линейно.

ряд 1 - базисный индекс

ряд 2 - цепной индекс

Исследуя изменения базисных индексов наименьшей значение данный показатель имел во 2 квартале 1999 г. А наибольшее значение - в 4 квартале 2001 г.

Как видно на графике изменения имеют плавный тенденциозный характер.

Таблица 2. - "Расчёт структурных сдвигов"

| Порядковый № | Название отрасли | Цены, в млн. руб. | Цена на электроэнергию руб. | ||

| 1998 | 1999 | 1998 | 1999 | ||

| 1 | пшеница | 563 | 455 | 885 | 875 |

| 2 | Рожь | 233 | 241 | 544 | 563 |

| 3 | просо | 222 | 145 | 574 | 736 |

| 4 | гречиха | 455 | 541 | 567 | 536 |

| 5 | кукуруза | 478 | 455 | 478 | 366 |

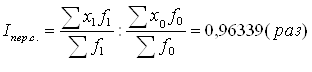

где: х0, x1 – цены на электроэнергию базового и отчетного периода;

f0, f1 – цены на продукцию отрасли в базовом и текущих периодов.

Индекс переменного состава показывает изменение цен в 1999 году в 0,96339 раза (уменьшение) по сравнению 1998 годом только за счёт изменения цен на электроэнергию.

Индекс фиксированного состава

Индекс структурных сдвигов

Анализ динамики цен с использованием временных рядов

| t | год/квартал | y | (у-уср) | (у-уср)2 |

| 1998 | ||||

| 1 | 1 | 4453 | -394 | 154842 |

| 2 | 2 | 4556 | -291 | 84390 |

| 3 | 3 | 4658 | -189 | 35532 |

| 4 | 4 | 4689 | -158 | 24806 |

| 1999 | ||||

| 5 | 1 | 4785 | -62 | 3782 |

| 6 | 2 | 4887 | 41 | 1640 |

| 7 | 3 | 4923 | 77 | 5852 |

| 8 | 4 | 5024 | 178 | 31506 |

| 2000 | ||||

| 9 | 1 | 5056 | 210 | 43890 |

| 10 | 2 | 5052 | 206 | 42230 |

| 11 | 3 | 5023 | 177 | 31152 |

| 12 | 4 | 5052 | 206 | 42230 |

| Сумма | 58158 | 501855 | ||

Рассчитаем среднеквадратичное отклонение, коэффициент вариации, а также проверим ряд на "засорение информации" или на аномальные наблюдения.

|

Среднеквадратичное отклонение =

Коэффициент вариации =

По вариации можно сделать вывод, что, так как коэффициент вариации больше 15% , вариация большая и совокупность в целом нельзя признать однородной.

Проверим ряд на аномальные наблюдения с помощью tn-критерия Граббса. В данной совокупности выделим максимальное и минимальное значение - 4453 и 5052, допустим их взяли неверно. Формула для расчёта tn-критерия Граббса:

![]()

где: y- аномальное наблюдение;

![]() - средний абсолютный прирост.

- средний абсолютный прирост.

Tn-критерия Граббса=

![]()

Далее сравню полученные значения с критическими данными по таблице tn-критерия Смирнова-Граббса. При n=12 и доверительной вероятности 0,95 Ткр=2,519. Так как полученные значения Т1 и Т2 < Ткр, то следовательно нет необходимости исключать эти данные из исследования.

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени.

На основе таблицы , представленной ниже произведем корреляционный анализ.

| Год | Цены производителей | Электроэнергия | Бензин | Нефть | |

|

| у | х1 | х2 | х3 | |

| 1992 | 8,80 | 1,60 | 18,30 | 5,30 | |

| 1994 | 101,00 | 58,40 | 266,00 | 101,00 | |

| 1995 | 317,00 | 163,00 | 756,00 | 282,00 | |

| 1996 | 612,00 | 215,00 | 912,00 | 355,00 | |

| 1997 | 593,00 | 254,00 | 1011,00 | 376,00 | |

| 1998 | 533,00 | 239,00 | 1309,00 | 339,00 | |

| 1999 | 1390,00 | 282,00 | 4640,00 | 1000,00 | |

| 2000 | 2113,00 | 416,00 | 5612,00 | 1546,00 | |

| Сумма | 5667,80 | 1629,00 | 14524,30 | 4004,30 | |

| Ср.знач-е | 404,84 | 116,36 | 1037,45 | 286,02 |

Начнем наш анализ с рассмотрения следующих факторов:

- электроэнергия

- бензин

- экспортная цена на нефть

Коэфициет корреляции ryx1=0,9058

Коэффициент корреляции ryx2=0,9752

Коэффициент корреляции ryx3=0,9958

Самая тесная связь наблюдается между ценами производителей и экспортной ценой на нефть.

![]() =5659,00

=5659,00

Коэффициент вариации V > 15%. Из этого можно сделать вывод, что совокупность нельзя признать однородной. Данная модель не может применяться на практике, однако в учебных целях продолжим наш анализ, используя данный фактор.

Построим линейное уравнение регрессии.

Уравнение прямой имеет следующий вид: ŷ = a + bx1

На основе представленных выше данных рассчитаем коэффициенты регрессии, где

a1 = 134,46

a0 = -42,56

У=-42,56+134,46х

Затем построим расчетный тренд.

t | 1 | 2 | 3 | 4 | 5 | ||

| yp (t) | 91,90 | 226,37 | 360,83 | 495,29 | 629,76 |

| 6 | 7 | 8 | 9 |

| 764,22 | 898,68 | 1033,15 | 1167,61 |

И на основе это тренда построим прогноз на 10 и 11 периоды.

| 10 | 11 |

| 1302,07 | 1436,54 |

| max | 2078,58 | 2258,31 |

| min | 525,57 | 614,76 |

У10.=а0+а1*10

У11= а0+а1*11

![]() Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Eотн = 258,00

Анализ цен внешней торговли.

Группировка.

Сгруппируем по тому же принципу , что и два предыдущих пункта.

| 1998 | 1999 | 2000 | ||||

| нефть сырая | 74,4 | - | 110,9 | 49,06% | 179,9 | 62,22% |

| нефтепродукты | 75,8 | - | 94,5 | 24,67% | 171 | 80,95% |

| газ природный | 72,8 | - | 69,2 | -4,95% | 75,4 | 8,96% |

| уголь каменный | 27 | - | 15,8 | -41,48% | 25,5 | 61,39% |

| руды и концентраты железные | 19,7 | - | 23,1 | 17,26% | 26,7 | 15,58% |

| фофаты кальция | 38,3 | - | 39,7 | 3,66% | 43,1 | 8,56% |

| удобрения минеральные | 82 | - | 120 | 46,34% | 128 | 6,67% |

| аммиак безводный | 111 | - | 130 | 17,12% | 126 | -3,08% |

| Итого по отрасли | 501 | - | 603,2 | 775,6 |

В итоге получим следующую таблицу.

| Номер группы | Интервалы | Число подотраслей 1999г. | Число подотраслей 2000г. |

| 0 | меньше 0% | 2 | 1 |

| 1 | 0-10% | 1 | 3 |

| 2 | 11-20% | 2 | 1 |

| 3 | 21-30% | 1 | 0 |

| 4 | 31-40% | 0 | 0 |

| 5 | 41-50% | 2 | 0 |

| 6 | 51-60% | 0 | 0 |

| 7 | 61-70% | 0 | 1 |

| 8 | 71-80% | 0 | 1 |

| 9 | 81-90% | 0 | 0 |

| 10 | 91-100% | 0 | 0 |

| 11 | 101-150% | 0 | 0 |

| 12 | 151-200% | 0 | 0 |

| 13 | свыше 201% | 0 | 0 |

Ниже следует графическая интерпретация.

Средние.

Средние.

Таблица : вертикальный анализ

| продукция отрасли | 1998 | уд. вес | 1999 | уд.вес | 2000 | уд.вес |

| нефть сырая | 74,4 | 14,85% | 110,9 | 1,01% | 179,9 | 1,15% |

| нефтепродукты | 75,8 | 15,13% | 94,5 | 0,86% | 171 | 1,09% |

| газ природный | 72,8 | 14,53% | 69,2 | 0,63% | 75,4 | 0,48% |

| уголь каменный | 27 | 5,39% | 15,8 | 0,14% | 25,5 | 0,16% |

| руды и концентраты железные | 19,7 | 3,93% | 23,1 | 0,21% | 26,7 | 0,17% |

| фофаты кальция | 38,3 | 7,64% | 39,7 | 0,36% | 43,1 | 0,28% |

| удобрения минеральные | 82 | 16,37% | 120 | 1,09% | 128 | 0,82% |

| аммиак безводный | 111 | 22,16% | 130 | 1,19% | 126 | 0,80% |

| Итого по отрасли | 501 | 100,00% | 603,2 | 5,50% | 775,6 | 4,95% |

| Ср.арифм. | 62,625 | 75,4 | 96,95 | |||

| Ср.геом. | 54,3491041 | 59,81797441 | 75,86884644 | |||

| Медиана | 73,6 | 81,85 | 100,7 | |||

| Средняя взвешенная | 889,2967802 | 3249,360218 | 4239,346192 | |||

Таблица : горизонтальный анализ

| 1998 | 1999 | 2000 | Ср.арифм. | Ср.геом. | Медиана | |

| нефть сырая | 74,40 | 110,90 | 179,90 | 121,73 | 114,07 | 110,90 |

| нефтепродукты | 75,80 | 94,50 | 171,00 | 113,77 | 107,00 | 94,50 |

| газ природный | 72,80 | 69,20 | 75,40 | 72,47 | 72,42 | 72,80 |

| уголь каменный | 27,00 | 15,80 | 25,50 | 22,77 | 22,16 | 25,50 |

| руды и концентраты железные | 19,70 | 23,10 | 26,70 | 23,17 | 22,99 | 23,10 |

| фофаты кальция | 38,30 | 39,70 | 43,10 | 40,37 | 40,32 | 39,70 |

| удобрения минеральные | 82,00 | 120,00 | 128,00 | 110,00 | 107,99 | 120,00 |

| аммиак безводный | 111,00 | 130,00 | 126,00 | 122,33 | 122,05 | 126,00 |

Индексный анализ

| Индексы | Базисные | Цепные | ||

| Год 1999 | 1 квартал | 422 | ||

| 2 квартал | 438 | 1,037914692 | 1,03791469 | |

| 3 квартал | 478 | 1,091324201 | 1,13270142 | |

| 4 квартал | 472 | 0,987447699 | 1,11848341 | |

| Год 2000 | 1 квартал | 486 | 1,029661017 | 1,15165877 |

| 2 квартал | 490 | 1,008230453 | 1,16113744 | |

| 3 квартал | 495 | 1,010204082 | 1,17298578 | |

| 4 квартал | 498 | 1,006060606 | 1,18009479 | |

| Год 2001 | 1 квартал | 502 | 1,008032129 | 1,18957346 |

| 2 квартал | 522 | 1,039840637 | 1,23696682 | |

| 3 квартал | 515 | 0,986590038 | 1,22037915 | |

| 4 квартал | 552 | 1,07184466 | 1,30805687 |

Ниже следует графическая интерпретация.

На графике видно , что изменение как цепных , так и базисных индексов протекает плавно , без резких скачков.

ряд 1 - базисный индекс

ряд 2 - цепной индекс

Исследуя изменения базисных индексов наименьшей значение данный показатель имел во 2 квартале 1999 г. А наибольшее значение - в 4 квартале 2001 г.

| Порядковый № | Название отрасли | Цены, в млн. руб. | Цена на электроэнергию руб. | ||

| 1998 | 1999 | 1998 | 1999 | ||

| 1 | нефть сырая | 74,40 | 110,9 | 885 | 875 |

| 2 | нефтепродукты | 75,80 | 94,5 | 544 | 563 |

| 3 | газ природный | 27,0 | 15,8 | 574 | 736 |

| 4 | уголь каменный | 19,7 | 23,1 | 567 | 536 |

| 5 | руды и концентраты железные | 38,3 | 39,7 | 478 | 366 |

Анализ динамики цен с использованием временных рядов

Среднеквадратичное отклонение =

Коэффициент вариации =

![]()

Проверим ряд на аномальные наблюдения с помощью tn-критерия Граббса. В данной совокупности выделим максимальное и минимальное значение - 4453 и 5052, допустим их взяли неверно. Формула для расчёта tn-критерия Граббса:

![]()

где: y- аномальное наблюдение;

![]() - средний абсолютный прирост.

- средний абсолютный прирост.

Tn-критерия Граббса=

![]()

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени.

На основе таблицы , представленной ниже произведем корреляционный анализ.

В данном корреляционном анализе мы проанализируем зависимость между внешней ценой на нефть и внутренней.

| t | 1 | 2 | 3 | 4 |

| y(t) | 101 | 108 | 133 | 118 |

| x(t) | 5,30 | 101,00 | 282,00 | 355,00 |

| 5 | 6 | 7 | 8 | 9 |

| 74,4 | 110,9 | 179,9 | 180,69 | 200,3 |

| 376,00 | 339,00 | 1000,00 | 1548,00 | 1687,36 |

Рассчитаем коэффициенты регрессии.

tcp =5

ycp (t)=134,02

a1=11,70

a0=75,52

Отсюда функция будет иметь вид:

y=75.52+11.70x

На основании линии регрессии выведем условный тренд Y.

| 1 | 2 | 3 | 4 | 5 | ||||||

| yp (t) | 87,22 | 98,92 | 110,62 | 122,32 | 134,02 | ||||||

| 6 | 7 | 8 | 9 |

| |||||||

| 145,72 | 157,42 | 169,12 | 180,82 |

| |||||||

На основании условного тренда сделаем прогноз на 11 и 12 периоды.

| 10 | 11 |

| 192,52 | 204,22 |

| max | 229,73 | 243,60 |

| min | 155,30 | 164,83 |

![]() Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Eотн =21,06

Анализ цен внешней торговли.

Группировка.

Сгруппируем по тому же принципу , что и два предыдущих пункта.

| 1998 | 1999 | 2000 | ||||

| нефть сырая | 74,4 | - | 110,9 | 49,06% | 179,9 | 62,22% |

| нефтепродукты | 75,8 | - | 94,5 | 24,67% | 171 | 80,95% |

| газ природный | 72,8 | - | 69,2 | -4,95% | 75,4 | 8,96% |

| уголь каменный | 27 | - | 15,8 | -41,48% | 25,5 | 61,39% |

| руды и концентраты железные | 19,7 | - | 23,1 | 17,26% | 26,7 | 15,58% |

| фофаты кальция | 38,3 | - | 39,7 | 3,66% | 43,1 | 8,56% |

| удобрения минеральные | 82 | - | 120 | 46,34% | 128 | 6,67% |

| аммиак безводный | 111 | - | 130 | 17,12% | 126 | -3,08% |

| Итого по отрасли | 501 | - | 603,2 | 775,6 |

В итоге получим следующую таблицу.

| Номер группы | Интервалы | Число подотраслей 1999г. | Число подотраслей 2000г. |

| 0 | меньше 0% | 2 | 1 |

| 1 | 0-10% | 1 | 3 |

| 2 | 11-20% | 2 | 1 |

| 3 | 21-30% | 1 | 0 |

| 4 | 31-40% | 0 | 0 |

| 5 | 41-50% | 2 | 0 |

| 6 | 51-60% | 0 | 0 |

| 7 | 61-70% | 0 | 1 |

| 8 | 71-80% | 0 | 1 |

| 9 | 81-90% | 0 | 0 |

| 10 | 91-100% | 0 | 0 |

| 11 | 101-150% | 0 | 0 |

| 12 | 151-200% | 0 | 0 |

| 13 | свыше 201% | 0 | 0 |

Ниже следует графическая интерпретация.

Средние.

Таблица : вертикальный анализ

| продукция отрасли | 1998 | уд. вес | 1999 | уд.вес | 2000 | уд.вес |

| нефть сырая | 74,4 | 14,85% | 110,9 | 1,01% | 179,9 | 1,15% |

| нефтепродукты | 75,8 | 15,13% | 94,5 | 0,86% | 171 | 1,09% |

| газ природный | 72,8 | 14,53% | 69,2 | 0,63% | 75,4 | 0,48% |

| уголь каменный | 27 | 5,39% | 15,8 | 0,14% | 25,5 | 0,16% |

| руды и концентраты железные | 19,7 | 3,93% | 23,1 | 0,21% | 26,7 | 0,17% |

| фофаты кальция | 38,3 | 7,64% | 39,7 | 0,36% | 43,1 | 0,28% |

| удобрения минеральные | 82 | 16,37% | 120 | 1,09% | 128 | 0,82% |

| аммиак безводный | 111 | 22,16% | 130 | 1,19% | 126 | 0,80% |

| Итого по отрасли | 501 | 100,00% | 603,2 | 5,50% | 775,6 | 4,95% |

| Ср.арифм. | 62,625 | 75,4 | 96,95 | |||

| Ср.геом. | 54,3491041 | 59,81797441 | 75,86884644 | |||

| Медиана | 73,6 | 81,85 | 100,7 | |||

| Средняя взвешенная | 889,2967802 | 3249,360218 | 4239,346192 | |||

Таблица : горизонтальный анализ

| 1998 | 1999 | 2000 | Ср.арифм. | Ср.геом. | Медиана | |

| нефть сырая | 74,40 | 110,90 | 179,90 | 121,73 | 114,07 | 110,90 |

| нефтепродукты | 75,80 | 94,50 | 171,00 | 113,77 | 107,00 | 94,50 |

| газ природный | 72,80 | 69,20 | 75,40 | 72,47 | 72,42 | 72,80 |

| уголь каменный | 27,00 | 15,80 | 25,50 | 22,77 | 22,16 | 25,50 |

| руды и концентраты железные | 19,70 | 23,10 | 26,70 | 23,17 | 22,99 | 23,10 |

| фофаты кальция | 38,30 | 39,70 | 43,10 | 40,37 | 40,32 | 39,70 |

| удобрения минеральные | 82,00 | 120,00 | 128,00 | 110,00 | 107,99 | 120,00 |

| аммиак безводный | 111,00 | 130,00 | 126,00 | 122,33 | 122,05 | 126,00 |

Индексный анализ

| Индексы | Базисные | Цепные | ||

| Год 1999 | 1 квартал | 422 | ||

| 2 квартал | 438 | 1,037914692 | 1,03791469 | |

| 3 квартал | 478 | 1,091324201 | 1,13270142 | |

| 4 квартал | 472 | 0,987447699 | 1,11848341 | |

| Год 2000 | 1 квартал | 486 | 1,029661017 | 1,15165877 |

| 2 квартал | 490 | 1,008230453 | 1,16113744 | |

| 3 квартал | 495 | 1,010204082 | 1,17298578 | |

| 4 квартал | 498 | 1,006060606 | 1,18009479 | |

| Год 2001 | 1 квартал | 502 | 1,008032129 | 1,18957346 |

| 2 квартал | 522 | 1,039840637 | 1,23696682 | |

| 3 квартал | 515 | 0,986590038 | 1,22037915 | |

| 4 квартал | 552 | 1,07184466 | 1,30805687 |

Ниже следует графическая интерпретация.

На графике видно , что изменение как цепных , так и базисных индексов протекает плавно , без резких скачков.

ряд 1 - базисный индекс

ряд 2 - цепной индекс

Исследуя изменения базисных индексов наименьшей значение данный показатель имел во 2 квартале 1999 г. А наибольшее значение - в 4 квартале 2001 г.

| Порядковый № | Название отрасли | Цены, в млн. руб. | Цена на электроэнергию руб. | ||

| 1998 | 1999 | 1998 | 1999 | ||

| 1 | нефть сырая | 74,40 | 110,9 | 885 | 875 |

| 2 | нефтепродукты | 75,80 | 94,5 | 544 | 563 |

| 3 | газ природный | 27,0 | 15,8 | 574 | 736 |

| 4 | уголь каменный | 19,7 | 23,1 | 567 | 536 |

| 5 | руды и концентраты железные | 38,3 | 39,7 | 478 | 366 |

Анализ динамики цен с использованием временных рядов

Среднеквадратичное отклонение =

Коэффициент вариации =

![]()

Проверим ряд на аномальные наблюдения с помощью tn-критерия Граббса. В данной совокупности выделим максимальное и минимальное значение - 4453 и 5052, допустим их взяли неверно. Формула для расчёта tn-критерия Граббса:

![]()

где: y- аномальное наблюдение;

![]() - средний абсолютный прирост.

- средний абсолютный прирост.

Tn-критерия Граббса=

![]()

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени.

На основе таблицы , представленной ниже произведем корреляционный анализ.

В данном корреляционном анализе мы проанализируем зависимость между внешней ценой на нефть и внутренней.

| t | 1 | 2 | 3 | 4 |

| y(t) | 101 | 108 | 133 | 118 |

| x(t) | 5,30 | 101,00 | 282,00 | 355,00 |

| 5 | 6 | 7 | 8 | 9 |

| 74,4 | 110,9 | 179,9 | 180,69 | 200,3 |

| 376,00 | 339,00 | 1000,00 | 1548,00 | 1687,36 |

Рассчитаем коэффициенты регрессии.

tcp =5

ycp (t)=134,02

a1=11,70

a0=75,52

Отсюда функция будет иметь вид:

y=75.52+11.70x

На основании линии регрессии выведем условный тренд Y.

| 1 | 2 | 3 | 4 | 5 | ||||||

| yp (t) | 87,22 | 98,92 | 110,62 | 122,32 | 134,02 | ||||||

| 6 | 7 | 8 | 9 |

| |||||||

| 145,72 | 157,42 | 169,12 | 180,82 |

| |||||||

На основании условного тренда сделаем прогноз на 11 и 12 периоды.

| 10 | 11 |

| 192,52 | 204,22 |

| max | 229,73 | 243,60 |

| min | 155,30 | 164,83 |

![]() Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Eотн =21,06

Экономической обоснование результатов анализа.

В ходе анализа мы пришли к следующему заключению. Цены выражают совокупную информацию о рынках( отраслях) и экономике в целом . Цены определенным образом зависят от нескольких основных моментов, которые нашли свое совокупное выражение в в трех факторах : цены на энергоносители и цены на основной продукт экспорта.

Построенные модели имеют достаточно высокий коэффициент детерминации , что свидетельствует об их адекватности . В ряде случаев коэффициенты корреляции были близко равны нулю , что тоже свидетельствует на мой взгляд о практической ценности моделей. Все выдвинутые гипотезы о эксопртоориентированности экономики доказаны. Правда утверждение , что совокупный спрос носит зависимый характер от мировой коньюктуры цен на нефть носит чисто гипотетический характер и требует дополнительных статистических подтверждений , но это не входит в предметную область курсового проекта.

Выводы и предложения.

В ходе работы был проведен определенный спектр исследовательских мероприятий на базе экономико-статистического инструментария. Были выдвинуты гипотезы макроэкономического характера зависимости цен ( в рамках предметной области) от цен на бензин , электроэнергию и экспортных цен на нефть . В ходе выполнения курсового проекта все гипотезы признаны правомерными.

Похожие работы

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... до 30,4 ц. Значение стандартной ошибки апраксимаци значительно, поэтому прогноз будет носить условный характер. Заключение Статистико-экономический анализ удоя молока от одной коровы по 30 хозяйствам подтвердил сложную экономическую ситуацию, сложившуюся в России в молочном животноводстве. Низкая продуктивность животных, большие затраты на средства производства, топлива и энергию приводят к ...

... счет чего затраты увеличились на 927,06 тыс.руб. Проверим взаимосвязь индексов: Izq = Iz * Iq (42) 1,108 = 1,129 * 0,981 1,108 = 1,108 верно (43) 1,129 = 1,129 * 1 верно Индексный анализ себестоимости молока в хозяйствах Орловского района Орловской области показал, что себестоимость в 2003 году по сравнению с 2002 годом увеличилась на ...

... . Динамические индексы бывают базисными и цепными. Вторая группа индексов (территориальные) применяется для межрегиональных сравнений. Большое значение эти индексы имеют в международной статистике при сопоставлении показателей социально-экономического развития различных стран. Например, индекс цен на автомобили в США по сравнению с Японией, индекс стоимости потребительской корзины в Москве по ...

0 комментариев