Навигация

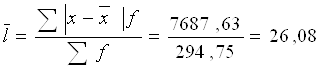

Определим среднее линейное отклонение

62059

знаков

15

таблиц

2

изображения

3. Определим среднее линейное отклонение

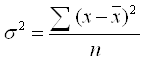

4. Определяем среднее квадратическое отклонение

Определим коэффициент вариации по среднеквадратическому отклонению

Из данных таблицы можно сделать вывод, что средняя себестоимость 1 ц молока составила 431,62 руб. Она колеблется на 43,79 руб. или на 10,15%.

Найдем отклонение всех вариант от средней

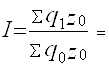

В теории статистики под индексом понимается относительное число, получаемое при соизмерении уровней сложных показателей для сопоставления их во времени, пространстве или для сравнения с планом. Обычно индексы характеризуют изменение уровня разнородных элементов совокупности, представляющей экономическое единство (например, совокупность товаров, разнородных по своей потребительской стоимости). Непосредственное объединение (сложение) данных по различным элементам совокупности невозможно в силу их несоизмеримости. Например, для получения общего объема продукции предприятия нельзя суммировать выпуск различных видов продукции в натуральном выражении. При этом возникает проблема соизмерения разнородных элементов, решение которой достигается с помощью различных экономических показателей.

По мере развития планирования и совершенствования системы учета и отчетности использование индексов в статистике значительно расширяется. Они применяются для характеристики развития народного хозяйства в целом, при анализе результатов производственно-хозяйственной деятельности и выявления резервов производства.

Индексные показатели используются для:

характеристики общего изменения всех элементов сложного общественного явления (например, изменение затрат на производство продукции, изменения стоимости произведенной продукции и т.д.);

выделения в показателе изменения сложного явления влияния одного из факторов изменения путем влияния других факторов (например, увеличение затрат на производство продукции, связанное с ростом выпуска продукции в натуральном выражении);

обособления влияния структуры явления на изменение индексируемой величины (например, при изучении динамики среднеотраслевой себестоимости продукции по предприятиям отрасли).

Способы построения индексов зависят от содержания изучаемых явлений, методологии расчета исходных статистических показателей и целей исследования.

В нашем случае проведем индексный анализ себестоимости молока в СХПК "Победа".

Для исчисления индексов себестоимости воспользуемся следующей таблицей:

Таблица 13 - Количество произведенного молока и затраты на его производство

| Виды продукции | Количество произведенной продукции, ц | Себестоимость 1ц продукции, руб. | Затраты на производство продукции, тыс. руб. | Индивидуальный индекс себестоимости | ||||

| базис. 2007 | отчет. 2008 | базис. 2007 | отчет. 2008 | базис. 2007 | отчет. 2008 | услов. | ||

| символы |

|

|

|

|

|

|

|

|

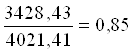

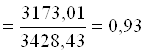

| молоко | 9508,00 | 8106,00 | 422,95 | 391,44 | 4021,41 | 3173,01 | 3428,43 | 0,93 |

| Итого | х | х | х | х | 4021,41 | 3173,01 | 3428,43 | 0,93 |

Из данных таблицы видно, что по количеству произведенной продукции наблюдается снижение объемов производства молока. Он составил в 2008 г.14,75% (или 1402ц) по сравнению с 2007г. Если говорить о затратах на производство продукции, то здесь затраты на производство молока к 2008 г. снизились на 21,10% (848,34 тыс. руб.).

На основании данных таблицы 12 можно определить общие индексы и абсолютные изменения.

Общий индекс производительности затрат:

![]()

0,79

0,79

![]()

Индекс количества продукции:

![]()

![]()

Индекс себестоимости:

![]()

![]()

Общий индекс затрат на производство:

![]()

![]()

![]()

![]()

Между данными индексами существует определенная взаимосвязь: индекс затрат на производство равен произведению индекса себестоимости на индекс количества продукции. Аналогичная связь существует и в абсолютных изменениях: изменение производственных затрат равно сумме абсолютных изменений за счет себестоимости и за счет количества продукции.

Для проведения анализа влияния затрат и продуктивности на изменение себестоимости продукции составим следующую таблицу:

Таблица 14 - Затраты на продуктивность и затраты на одну голову

| Показатели | Символы | базисный год 2007 | отчетный год 2008 | Отчетный год в% к базисному |

| Затраты на 1 голову, руб. |

| 9419,10 | 7124, 20 | 75,64 |

| Продуктивность 1 головы скота |

| 22,27 | 18, 20 | 81,72 |

| Себестоимость 1ц, руб. |

| 422,95 | 391,44 | 92,55 |

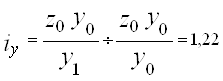

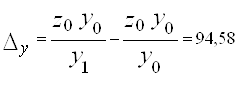

Из данных таблицы видно, что затраты на одну голову в 2008 году снизились на 24,36% (2294,90 руб.). Продуктивность 1 головы скота также снизилась в 1,22 раза, а в свою очередь сокращение затрат и продуктивности повлияло на снижение себестоимости 1ц молока на 7,45% (31,51 руб.).

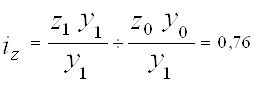

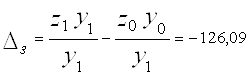

Изменение себестоимости ![]() молока можно определить по индивидуальным индексам:

молока можно определить по индивидуальным индексам:

![]()

![]()

![]()

![]()

Изменение себестоимости вследствие уменьшения затрат на голову скота:

В результате снижения продуктивности:

Взаимосвязь между индексами:

![]()

![]()

Итак, в данной главе был проведен полный индексный анализ себестоимости молока, который показал, что себестоимость единицы продукции к 2007 году снизилась, что и послужило снижению себестоимости валовой продукции в целом.

3.4 Факторный анализ себестоимостиФакторный анализ предполагает определение тесноты связи между продуктивностью животных и себестоимостью, расчет коэффициентов корреляции и детерминации.

Основной задачей любой научной дисциплины является выявление и изучение взаимосвязей данной области. В статистике явлений изучается методом корреляции.

Особенность изучения связи явлений методом корреляции состоит в том, что нельзя изолировать влияние посторонних факторов либо потому, что эти факторы неизвестны, либо потому, что их изоляция невозможна. Поэтому метод корреляции применяется для того, чтобы при сложном взаимодействии посторонних влияний выяснить зависимость между результатом и фактором, если бы посторонние факторы не изменялись и своим изменением не искажали основную зависимость.

Мерой тесноты связи является коэффициент корреляции. Коэффициент корреляции по абсолютной величине не превосходит единицы и не изменяется при изменении начала отчета и масштаба измерения величины х и у. Если коэффициент корреляции:

<+/ - 0, 15 - связи нет;

+/ - 0,15 до +/ - 0,30 - связь слабая;

+/ - 0,30 до +/ - 0,40 - связь умеренная;

+/ - 0,40 до +/ - 0,60 - связь средняя;

+/ - 0,60 до +/ - 0,80 - связь высокая;

+/ - 0,80 до +/ - 0,90 - связь очень высокая;

свыше +/ - 0,90 - связь полная или функциональная.

В корреляционном анализе выделяют такое понятие как теоретическая линия регрессии. Ею называется линия, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи. Теоретическая линия регрессии должна изображать изменение средних величин результативного признака у по мере изменения величин факторного признака х при условии полного взаимопогашения всех прочих случайных по отношению к фактору х причин. Следовательно, эта линия должна быть проведена так, чтобы сумма отклонений точек поля корреляции от соответствующих точек теоретической линии регрессии равнялась нулю, а сумма квадратов этих отклонений была бы минимальной величиной. Приблизительное представление об этой линии можно получить на основе эмпирической линии регрессии (или линии групповых средних). Эмпирическая линия обычно является ломаной линией, имеет более или менее значительный излом. Объясняется это тем, что влияние прочих неучтенных причин в средних погашается не полностью в силу недостаточно большого количества наблюдений.

В данной курсовой работе с помощью корреляционного анализа мы проследим влияние продуктивности животных на себестоимость 1ц молока. Для этого составим следующую таблицу

Таблица 15 - Расчет величин для определения параметров уравнения связи и коэффициента линейной корреляции.

| П/П | Продуктивность животных, ц | Себестоимость 1ц молока, руб. |

|

|

|

|

| 1 | 17,81 | 376,48 | 317, 20 | 6705,11 | 141737, 19 | 275,21 |

| 2 | 18,17 | 391,44 | 330,15 | 7112,46 | 153225,27 | 279,04 |

| 3 | 18,26 | 400,62 | 333,43 | 7315,32 | 160496,38 | 279,99 |

| 4 | 19,02 | 464,96 | 361,76 | 8843,54 | 216187,80 | 288,06 |

| 5 | 19,28 | 334,21 | 371,72 | 6443,57 | 111696,32 | 290,82 |

| 6 | 19,56 | 396,04 | 382,59 | 7746,54 | 156847,68 | 293,80 |

| 7 | 19,67 | 491,92 | 386,91 | 9676,10 | 241985,28 | 294,97 |

| 8 | 21,12 | 409,83 | 446,05 | 8655,61 | 167960,62 | 310,36 |

| 9 | 21,74 | 423,54 | 472,63 | 9207,76 | 179386,13 | 316,95 |

| 10 | 22,18 | 406,97 | 491,95 | 9026,59 | 165624,58 | 321,62 |

| 11 | 22,27 | 422,95 | 495,95 | 9419,10 | 178886,70 | 322,58 |

| 12 | 22,37 | 411,76 | 500,42 | 9211,07 | 169546,29 | 323,64 |

| 13 | 22,46 | 405,56 | 504,45 | 9108,88 | 164478,91 | 324,60 |

| 14 | 23,78 | 393,58 | 565,49 | 9359,33 | 154905,21 | 338,61 |

| 15 | 24,87 | 398,74 | 618,52 | 9916,66 | 158993,58 | 350, 19 |

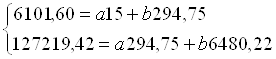

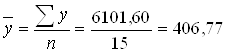

| Итого | 294,75 | 6101,60 | 6480,22 | 127219,42 | 2501300,30 |

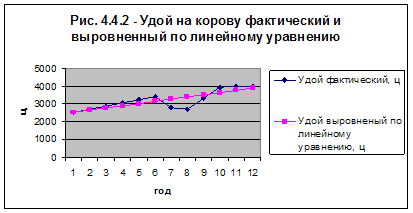

В данном уравнении будем считать, что между продуктивностью и себестоимостью существует прямая связь. Для определения направления этой связи применяется уравнение прямой:

![]() ,

,

где ![]() теоретическое значение результата признака;

теоретическое значение результата признака;

![]() свободный член регрессии; он как правило, экономического значения не имеет, но иногда показывает среднее значение результативного признака, если отсутствует влияние факторного признака.

свободный член регрессии; он как правило, экономического значения не имеет, но иногда показывает среднее значение результативного признака, если отсутствует влияние факторного признака.

![]() коэффициент регрессии и показывает, на сколько в среднем увеличится (уменьшится) результативный признак с увеличением факторного признака на единицу;

коэффициент регрессии и показывает, на сколько в среднем увеличится (уменьшится) результативный признак с увеличением факторного признака на единицу;

![]() значение факторного признака.

значение факторного признака.

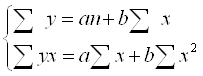

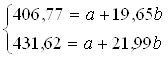

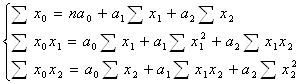

Для нахождения a и b используется метод наименьших квадратов: составляется система нормальных уравнений вида

![]() ,

,

, 24,85=-2,34b

, 24,85=-2,34b

b=10,62 - коэффициент регрессии, который характеризует изменение себестоимости молока при изменении продуктивности на 1 ц/гол.

a=294,75-19,65*10,62=86,07

![]()

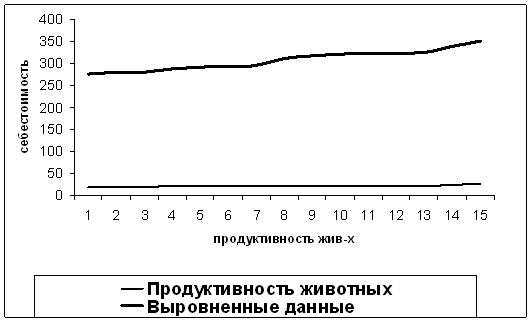

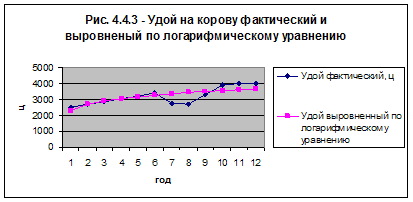

Рисунок 2 - Графическое изображение взаимосвязи продуктивности животных и себестоимости молока по уравнению прямой.

Изобразим исходные и выровненные данные графически

Проверим тесноту связи с помощью коэффициента корреляции:

Коэффициент корреляции показывает, что связь между продуктивностью и себестоимостью полная.

Определим коэффициент детерминации. Он равен:

![]()

D=![]() =282,24%

=282,24%

Коэффициент детерминации составил 2,8224. Это означает, что на 282,24% обеспечивается влияние продуктивности на себестоимость молока.

Таким образом, мы видим, что между продуктивностью и себестоимостью существует прямая связь, а также между ними существует тесная взаимосвязь. В среднем при увеличении продуктивности животных на 1ц/гол. себестоимость 1ц молока увеличивается на 10,62 руб.

В данной главе был приведен корреляционный анализ для определения влияния продуктивности на себестоимость 1ц молока, который показал, что себестоимость сильно (282,24%) зависит от продуктивности. Анализ показал, что при росте продуктивности себестоимость 1ц молока увеличивается, а это влечет за собой повышение цен при реализации данного вида продукции. Поэтому предприятиям выгодно, когда продуктивность высокая. Однако добиться этого не всегда легко.

3.5 Расчет резервов снижения себестоимостиОсновной задачей плана снижения себестоимости молока является выявление внутрипроизводственных резервов снижения его себестоимости и расчет влияния на нее отдельных технико-экономических факторов.

Под резервами снижения себестоимости продукции понимаются имеющиеся, но не использованные возможности снижения ее себестоимости путем улучшения использования техники, материальных и денежных ресурсов предприятия, повышения производительности труда.

Основными источниками снижения себестоимости продукции являются:

а) увеличение объёма производства продукции;

б) сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных расходов, потерь и т.д.

В общем виде методику подсчета резервов снижения себестоимости продукции (Р![]() С) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

С) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

, где

, где

![]() - фактический уровень себестоимости 1 т продукции;

- фактический уровень себестоимости 1 т продукции;

![]() - возможный уровень себестоимости 1 т продукции;

- возможный уровень себестоимости 1 т продукции;

![]() - фактические затраты на производство продукции;

- фактические затраты на производство продукции;

![]() - резерв сокращения затрат на производство продукции;

- резерв сокращения затрат на производство продукции;

![]() - дополнительные затраты, необходимые для усвоения резервов увеличения производства продукции;

- дополнительные затраты, необходимые для усвоения резервов увеличения производства продукции;

![]() - фактический объем производства продукции;

- фактический объем производства продукции;

![]() - резерв увеличения производства продукции.

- резерв увеличения производства продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д. Экономию затрат по оплате труда (Р![]() ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ

ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ![]() ) и после внедрения (УТЕ

) и после внедрения (УТЕ![]() ) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (

) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (![]() ВП

ВП![]() ):

):

![]() .

.

Резерв снижения материальных затрат (![]() ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

![]() , где

, где

![]() - расходы материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий;

- расходы материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий;

![]() - плановые цены на материалы.

- плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (![]() ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

) определяется умножением первоначальной их стоимости на норму амортизации (НА):

![]()

Резервы экономии накладных расходов выявляются на основе факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции и т.д. Дополнительные затраты на освоение резервов увеличения продукции подсчитываются отдельно по каждому виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

![]() .

.

Важнейшее значение при снижении себестоимости продукции оказывает соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Выводы и предложенияВ данной курсовой работе были проведены различные анализы взаимосвязи продуктивности и себестоимости молока, которые показали, что повышение продуктивности благоприятно сказывается на себестоимости данной продукции.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Продуктивность - это такой фактор, от которого будет зависеть рентабельность производства молока. С ее увеличением связано снижение себестоимости. Себестоимость в экономическом смысле - денежное выражение затрат хозяйства на производство и реализацию продукции. Себестоимость - важнейший показатель экономической эффективности, фиксирующий, во что обходится хозяйству производство того или иного вида продукции, позволяющий объективно судить о том, насколько это выгодно в конкретных экономических условиях хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Финансовая устойчивость предприятия во многом зависит от объемов реализации продукции. Для увеличения объемов реализации хозяйству можно предложить наладить собственные линии по переработке молока, использование которых позволит производить конкурентоспособную молочную продукцию.

Исследуемому хозяйству необходимо повышать продуктивность животных за счет совершенствования технологий.

Необходимо снижать себестоимость путем интенсификации, экономии материальных ресурсов, снижения затрат на корма, углубления специализации и концентрации производства и др. мер, т.к снижение себестоимости позволяет увеличить прибыль, улучшить материальное стимулирование работников, улучшить финансовое состояние хозяйства, повысить конкурентоспособность продукции и увеличить объемы ее реализации.

Анализируя все вышеизложенное, можно сказать, что было предложено несколько путей рационального подхода к решению некоторых проблем связанных с деятельностью хозяйства, которые в дальнейшем помогут данному хозяйству справиться со многими трудностями, связанными с дальнейшим развитием сельскохозяйственной отрасли.

Экономико-статистический анализ влияния факторов на результаты производства показал, что влияние продуктивности на себестоимость 1 ц молока существенно.

Список использованной литературы

1. Архипова А.М. Отраслевые особенности и дипаритет цен в мясном подкомплексе АПК // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. №3.

2. Бакалов М.И., Барсукова П.Ф. Экономико-математическая оценка различных форм хозяйствования в молочном скотоводстве // АПК: Экономическое управление - 2001г. - №9-с.61-67/

3. Безруких П.С. Состав и учет затрат производства и обращения - М: АОЗТ, ФТК, 2001г. с. 208.

4. Белобжецкий И.А. Издержки производства: бухгалтерский учет и аудит // бухгалтерский учет - 1998г. №2 с.11-16.

5. Брызгалин А.В. Себестоимость и проценты за использование кредита // Бухгалтерский учет - 2003г. №6 - с.3-34.

6. Бычкова С.И., Лебедева П.З. Новый подход к калькуляции себестоимости: опыт развитых стран // Бухгалтерский учет - 2000г. №5 с.67-70.

7. Белова М.Х., Шеремет А.Д. - теория экономического анализа - М: Финансы и статистика - 1999г. с.415.

8. Васин Ф. Л Финансовая политика предприятий // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. - №6 с.26-33.

9. Голованов А.А. Особенности организации учета затрат на производство, доходов и финансовых результатов на предприятиях АПК // Экономика сельскохозяйственных и перерабатывающих предприятий - 2002г. - №12 с.27-32.

10. Данилевский Ю.А. Рынок молочных продуктов России: состояние, проблемы развития - 2004г. - №3-с.22-28.

11. Карпова Т.П. Проблемы определения финансовой устойчивости и банкротства предприятий АПК России // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. с.35-38.

12. Коваленко Ю.С., Ленник В.Г. Нормативный метод планирования учета и контроля затрат в животноводстве - М: Агропромиздат-1990г с.128.

13. Левашин Д.М. Состояние отрасли молочного скотоводства // Молочное и мясное скотоводство - 2005г. - №6 - с.1-7.

14. Моссоковский В.Б. Классификация и обоснование состава расходов на производство // Экономика сельскохозяйственных и перерабатывающих предприятий - 2001г. - № 4 - с.12-15

15. Методические рекомендации по ведению первичных документов бухгалтерского учёта в сельском хозяйстве. // Экономика сельскохозяйственных и перерабатывающих предприятий - 1997г - № 10 - с 24-31; - 2000г. - № 11 - с.23-30

16. Общая теория статистики: Учебник / Кильдишев Г.С., Овсиенко В.Е., Рабинович П.М., Рябушкин Т.В. - М.: Статистика, 1980г. - 423с.

17. Павлов А.А. исчисление провизорной себестоимости продукции и её анализ // Экономика сельскохозяйственных и перерабатывающих предприятий - 2003г. - № 8 - с.39-43 //

18. Павлов А.А. исчисление себестоимости продукции молочного скотоводства // Экономика сельскохозяйственных и перерабатывающих предприятий - 2004 г. - № 5 - с.42-43

19. Пизенгольц Н.З. Учёт затрат в животноводстве // Бухгалтерский учёт - 2001 г. - № 7 с.25-29

20. Регулятор рентабельности производства молока и зерна в России. Соболев О.С., ведущий научный сотрудник (ВИАПИ имени Никонова А. А). Экономика с. - х. и перераб. предпр. - 2005. - №5. - 60с.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учеб. пособие. - 6-е изд. - Минск. Издательство "Новое знание". - 2006г. - 652с.

22. "Себестоимость продукции: планирование, анализ, резервы снижения. Научна разработка темы, комментарии и рекомендации доктора экономических наук, профессора Никольской Э.В. и кандидата экономических наук Никольской Ю.П. ". Библиотечка Российской газеты. - 2006г. - вып.3.

23. Шепелева П.М. - Основные причины роста себестоимости продукции животноводства // Экономика сельскохозяйственных и перерабатывающих предприятий - 2001г. № 2 стр.26-30.

Похожие работы

... до 30,4 ц. Значение стандартной ошибки апраксимаци значительно, поэтому прогноз будет носить условный характер. Заключение Статистико-экономический анализ удоя молока от одной коровы по 30 хозяйствам подтвердил сложную экономическую ситуацию, сложившуюся в России в молочном животноводстве. Низкая продуктивность животных, большие затраты на средства производства, топлива и энергию приводят к ...

... , ц на 95,6-60,0=35,6 ц. или в 1,6 раза; количество реализованного молока на 1 корову, ц. на 26,8-15,1=11,7 ц. или в 1,8 раза. Глава 2. СТАТИСТИКО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРОИЗВОДСТВА МОЛОКА ПО СОВОКУПНОСТИ РАЙОНОВ КАЛУЖСКОЙ ОБласти 2.1 Комбинационная группировка Если в основу группировки положено несколько признаков, то такую группировку называют сложной. При использовании комбинационной ...

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... 11,30 -41,36 Свиньи -7,67 -0,01 10,44 -136,05 Молоко 6,02 37,12 44,55 739,54 В целом по основным видам продукции -5,93 12,74 28,75 -484,53 1.4 Уровень экономической эффективности реализации продукции животноводства Уровень экономической эффективности реализации продукции животноводства можно охарактеризовать с помощью показателей, представленных в таблице 8. Для обеспечения ...

0 комментариев