Навигация

1.3. Заемный капитал

С понятием кредита связано понятие заемного капитала. Последний представляет собой денежный капитал, который приносит прибыль в виде процентов. Процесс превращения денежного капитала в заемный связан с предоставлением его в заем. Если денежный капитал расходуется на приобретение рабочей силы и средств производства, то он превращается не в заемный, а в продуктивный капитал.

Заемный капитал, как одна из форм капитала, возник очень давно. Его историческим предшественником был ростовщический капитал, который существовал задолго до возникновения капиталистических производственных отношений. Как и заемный капитал, он представлял собой денежный капитал, который предоставлялся в заем и приносил его собственнику прибыль в виде процента. В этом их определяющая тождественность, которая не исключает наличия заметных отличий. Коротко их можно свести к следующему.

1. Ростовщический капитал отражал отношения, которые складывались между собственником этого капитала, с одной стороны, и преимущественно мелким производителем или представителем знати – с другой стороны. Что же касается заемного капитала, то он выражает отношения между заемным капиталистом, с одной стороны, и промышленной, торговой буржуазией и населением – с другой стороны.

2. Уровень процента, который получал ростовщик, всегда был чрезвычайно высоким. Так, в Древней Греции в IV ст. до н.э. процент колебался от 62 до 9000% годовых, а в средневековой Европе – от 30 до 100 %. Но главное состоит в том, что процент за использование заемного капитала составляет только часть дополнительного продукта, тогда как ростовщический процент, как правило, поглощал весь дополнительный продукт, а часто и часть необходимого.

3. Ростовщический капитал, в отличие от заемного, не способствовал развитию общественного производства, он носил грабительский характер и разорял заемщика. Позитивным моментом ростовщического капитала (если, конечно, отвлечься от его методов) было только то, что он способствовал первичному нагромождению капитала.

Возникнув на основе ростовщического капитала, заемный капитал не устранил его полностью с исторической арены. Ростовщический капитал продолжает существовать и до сих пор распространен в странах с недостаточно развитой системой рыночных отношений. Его отличием является высокий (40% и больше) процент по предоставленным займам.

Заемный капитал, выступая одной из форм капитала, в то же время отличается от других форм капитала целой чередой особенностей.

1. Заемный капитал – это капитал-собственность, в противовес промышленному и торговому, которые выступают как капиталы-функции.

2. Этот капитал имеет своеобразную форму капитала-товара. Но объектом купли-продажи здесь выступает не продукт труда, а деньги с их способностью приносить дополнительную стоимость, хотя занятые деньги заемщик может использовать и просто как деньги. В этом случае деньги не растут и не приносят их собственнику или заемщику дополнительной стоимости. Когда же деньги самовозрастают, тогда они выступают как капитал и для его собственника и для его заемщика.

3. Заемный капитал отличается и формой отчуждения. Если обычный товар продается навсегда, то заемный капитал отчуждается только временно, то есть на определенное время передается в пользование, или, другими словами, отчуждается на определенный срок. Плата за этот специфический товар определяется не стоимостью денег, а размером той дополнительной стоимости, которую получит заимодавец этого заемного капитала.

4. Заемный капитал – наиболее иллюзорная форма существования капитала, которая образует иллюзию роста денег из самих денег.

Заемный капитал имеет свои источники. При этом движение этого капитала, который реализуется, например, в предоставлении коммерческого или государственного кредита, практически целиком опирается на собственный капитал предпринимателя или населения. Что же касается наиболее распространенной формы существования заемного капитала, а именно банковского капитала, то источники его образования несколько иные. Собственный капитал здесь занимает не главное место. Основными источниками выступают:

- временно свободный денежный капитал, который освобождается в процессе его кругооборота;

- капитал рантье, т.е. тех лиц, которые существуют за счет передачи своего капитала в заем;

- денежные сбережения населения, которые оно размещает в кредитных учреждениях;

- средства государства, страховых компаний, пенсионных фондов и других организаций, которые размещают аккумулированные в них деньги в кредитные учреждения или в ценные бумаги.

Особенности заемного капитала раскрывают специфику тех новых (капиталистических) отношений, которые отражает этот капитал, а сам он становится одним из наиболее необходимых и наиболее важных элементов рыночной экономики. Он превращается в один из определяющих рычагов трансформации традиционной товарно-денежной системы общественного производства в товарно-кредитную.

Движение заемного капитала характеризуется тем, что в итоге этот капитал приносит его собственнику прибыль в виде процента. Процент (лат. pro centum – на сто) представляет собой плату заемщика кредитору за предоставленные в его распоряжение деньги или материальные ценности. Процент выступает оплатой за потребительскую стоимость заемного капитала, т.е. за его способность приносить прибыль. В связи с этим процент является иррациональной формой цены заемного капитала.

Похожие работы

... капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых ...

... кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории. К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все ...

... , когда кредит может предоставляться лишь при наличии третьего субъекта - гаранта (юридического или физического лица). Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с ...

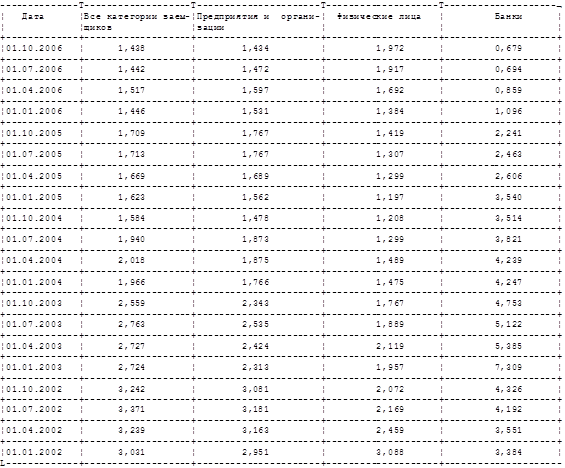

... методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. По данным ФАС, на начало 2006 года ...

0 комментариев