Навигация

По признаку государственно-территориального ограничения различают: внутренние и внешние (экспортные) цены

13027

знаков

5

таблиц

1

изображение

7. По признаку государственно-территориального ограничения различают: внутренние и внешние (экспортные) цены.

8. По времени действия цены подразделяются на твердые, текущие, сезонные, текучие и т.д.

В состав цены могут включаться расходы на транспортировку товарной продукции, ее перегрузку, страхование, хранение и т.п. Распределение этих расходов в цене, то есть между производителем и потребителем, называется франкированием.

При внутренней торговле различают:

франко-склад поставщика - в цену включают все транспортные расходы с момента отгрузки со склада предприятия-изготовителя;

франко-станция назначения - расходы от станции назначения и т.д.

При межгосударственной торговли различают цены:

DAF - потребитель несет все затраты, начиная от своей границы;

KAF - производитель несет все расходы по доставке груза в порт отгрузки;

FOB - производитель несет все затраты, включая нагрузку на борт судна;

CIF - все расходы по перевозке груза до станции (порта) назначения, уплаты таможенных пошлин и страхование груза несет производитель и т.д.

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияет на финансовое положение предприятия. Поэтому, рассчитывая цену, необходимо стремиться к тому, чтобы она была оптимальной с точки зрения соответствия интересов сторон соглашения.

Задание 1

Определить среднегодовую стоимость ОПФ; величину фондоотдачи, фондоемкости, фондовооруженности, рентабельности основных фондов; показатели обновления и выбытия ОПФ.

Исходные данные:

| Показатели | Вариант |

| 15 | |

| Стоимость оборудования, млн.грн | 22000 |

| Введено в эксплуатацию, млн.грн | 22,5 |

| Дата ввода | 1.06 |

| Выбыло оборудование стоимостью, млн.грн | 15,6 |

| Дата выбытия | 1.08 |

| Себестоимость выпускаемой продукции грн/т | 667 |

| Цена за 1т, грн | 825 |

| Производственная мощность тыс.т | 1003,0 |

| Численность персонала, чел | 360 |

Решение:

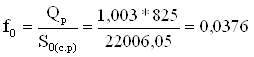

Годовой выпуск продукции: 1003000 * 825 = 827,475 млн. грн.

Общая стоимость выпущенной продукции: 1003000 * 667 = 669,1 млн. грн.

1. Среднегодовая стоимость основных фондов:

![]() =

=

![]()

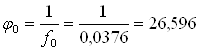

2. Фондоотдача:

грн./грн

грн./грн

- Фондоемкость:

грн./грн.

грн./грн.

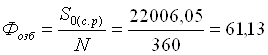

- Фондовооружение:

млн.грн./чел.

млн.грн./чел.

- Рентабельность:

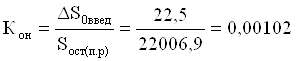

3. Коэффициент обновления:

![]() = 22000 +22,5 - 15,6 = 22006,9 млн.грн

= 22000 +22,5 - 15,6 = 22006,9 млн.грн

- Коэффициент выбытия:

Задание 2

На основании исходных данных определить коэффициент оборачиваемости, длительность одного оборота и изменение ОБС за счет проведенных изменений.

| Показатели | Вариант |

| 15 | |

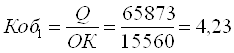

| Объем реализованной продукции, тыс.грн | 65873 |

| Объем оборотных средств, тыс.грн | 15560 |

| Изменение коэффициента оборачиваемости | |

| Изменение длительности оборота | +4 |

Решение:

1. Коэффициент оборачиваемости:

об

об

2. Длительность одного оборота:

дней

дней

Длительность одного оборота за счет изменений: Т2 = 85,1 + 4 = 89,4 дней.

Тогда : ![]()

3. Изменение коэффициента оборачиваемости:

![]() об

об

Задание 3

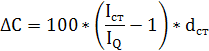

По приведенным в таблице показателям за базовый и отчетный период определить: 1.Перерасход (экономию) скорректированного фонда зарплаты. Фонд зарплаты изменяется на 0,6 % на каждый 1 % изменения объема производства. 2.Изменение фонда зарплаты за счет изменения численности и среднего заработка.3.Выполнение условия ΔЗ ≤ ΔПт.

4.Изменение объемов производства за счет производительности труда и численности.

| Показатели | Вариант |

| 15 | |

| Базовый период | |

| Объем, т | 1000 |

| Численность, чел | 50 |

| Годовой фонд з/п, тыс.грн | 5120 |

| Отчетный период | |

| Объем , т | 1500 |

| Численность, чел | 55 |

| Годовой фонд з/п, тыс.грн | 5115 |

Решение:

1. Расчет дополнительных показателей:

Таблица 2. Расчет дополнительных показателей:

| Показатели | Значение | Изменение показателей | ||

| базовый период | отчетный период | абсолютное | в % | |

| Объем производства (Q), т. | 1000 | 1500 | 500 (Q1-Q0) | 50 (Q1/Q0-1)*100 |

| Численность (N), чел | 50 | 55 | 5 (N1-N0) | 10 (N1/N0-1)*100 |

| Годовой фонд заработной платы, тыс. грн (Ф) | 5120 | 5115 | -5 | -0,098 (Ф1/Ф0-1)*100 |

| Средняя заработная плата (З), тыс. грн./чел | 102,4 (Ф0/N0) | 93 | -9,4 | -9,18 (З1/З0-1)*100 |

| Производительность труда (Пт), т./чол | 20 (Q0/N0) | 27,27 | 7,27 | 36,35 (Пт1/Пт0-1)*100 |

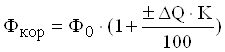

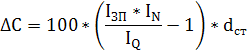

2. Расчет скорректированного фонда заработной платы Фкор, тыс. грн:

Где: Ф0 - фонд заработной платы в базовом периоде, тыс. грн.

∆Q – изменение объема производства продукции отчетного периода в сравнении с базовым, % ("+" «увеличение», “-“ «снижение»);

К – Корректирующий коэффициент (находится в пределах от 0,4% до 0,6%)

тыс. грн.

тыс. грн.

3. Сравнение скорректированного фонда заработной платы с плановым:

Ф1 - Фкор = 5115 - 6656 = -1541 тыс. грн.

Экономия фонда заработной платы составила 1541 тыс. грн.

4. Влияние изменения численности и среднего заработка на изменение фонда заработной платы:

а) изменение фонда заработной платы за счет изменения численности

![]() тыс. грн.

тыс. грн.

б) изменение фонда заработной платы за счет изменения среднего заработка:

![]() тыс. грн.

тыс. грн.

N1 – численность отчетного периода;

![]() тыс. грн

тыс. грн

5. Проверка выполнения условия - ![]()

-9,18 < 36,5 – условие выполняется.

6. Влияние изменения производительности труда и численности на объем производства:

а) изменение объема производства за счет изменения численности:

![]() т.

т.

б) изменение объема производства за счет изменения производительности труда:

![]() т.

т.

![]() т.

т.

Задание 4

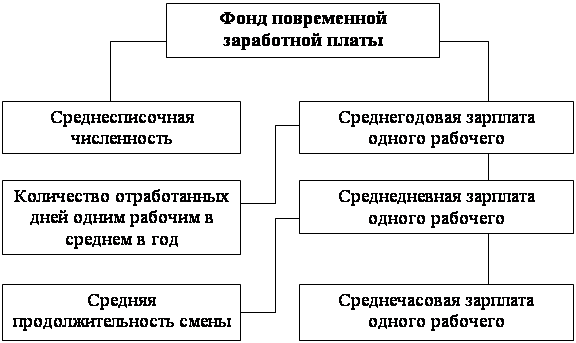

Новой технологией предусмотрено: - увеличение удельного расхода электроэнергии на 18% с удорожанием ее стоимости на 15 % и удельным весом статье энергозатрат 50%; - удорожание стоимости оборудования на 2%; - сокращение численности основных рабочих на 6%; - снижение удельного расхода сырья на 20% и удельным весом в статье затрат "Сырье и материалы" - 42%; - увеличение годовой производственной мощности на 23%. Удельные затраты в себестоимости продукции (С=8800 грн./т) до внедрения мероприятий составляли: сырье - 50%; вспомогательные материалы - 5%; энергозатраты - 8%; зарплата основных рабочих с отчислениями в соцстрах - 2%; содержание и эксплуатация оборудования - 15%; цеховые расходы - 10%; общезаводские и внепроизводственные расходы - 5%. Определить эффективность от внедрения мероприятий от снижения себестоимости при годовом объеме действующего производства - 250000 т.Решение:

1.Индексы изменения удельных затрат и цены, годовых затрат по статье, годового объема производства:

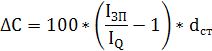

1. Определение изменения себестоимости по статьям затрат:

| Статьи затрат | С0 | ∆С | С1= =С0+∆С, грн./т. | ||

| грн./т | Уд. вес | % | грн./т | ||

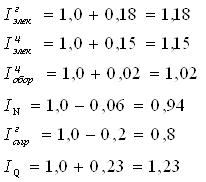

| 1. Сырье и материалы | 4400 | 0,50 | 100▪(0,8▪1-1) ▪ 0,50 ▪ 0,42 = = -4,2 | -369,6 | 4030,4 |

| 2.Вспомогательные материалы | 440 | 0,05 | 0 | 0 | 440 |

| 3.Энергозатраты | 704 | 0,08 | 100▪(1,15▪1,18-1) ▪ 0,08 ▪ 0,5 =1,428 | 125,664 | 829,664 |

| 4. Зарплата основних работников | 176 | 0,02 |

| -41,36 | 134,64 |

| 5. РСЭО | 1320 | 0,15 | 100▪(1,02/1,23-1)▪0,15= -2,56 | -225,28 | 1094,72 |

| 6. Обще-производственные затраты | 1320 | 0,15 | 100▪(1/1,23-1)▪0,15= -2,8 | -246,4 | 1073,6 |

| 7. Прочие затраты | 440 | 0,05 | 100▪(1/1,23-1)▪0,05= -0,93 | -81,84 | 358,16 |

| Полная себестоимость | 8800 | 1 | -9,53 | -838,816 | 7961,184 |

![]()

Где: Iц – индекс цены на ресурс

Iр – индекс удельного расхода ресурсов

dст – доля статьи затрат в себестоимости

di – доля i-того ресурса в статье затрат

I=![]()

1. Сырье и материалы:

![]()

![]()

2. Вспомогательные материалы:

![]()

![]()

3. Энергозатраты:

![]()

![]()

![]()

4. Зарплата основных работников:

Тогда:

![]()

![]()

![]()

5. Расходы на содержание и эксплуатацию оборудования (РСЭО):

Где: Iобор- индекс стоимости оборудования

![]()

dам – доля амортизации в статье затрат РСЭО

![]()

6. Общепроизводственные затраты:

7.

Где: IQ -индекс изменения объема производства

Iст – индекс изменения статьи затрат

![]()

![]()

8. Прочие расходы:

![]()

В результате внедрения новых технологий себестоимость продукции снизилась на 9,53% или на 838,816 грн/тонну.

Годовой экономический эффект от внедрения новой технологии за счет снижения себестоимости рассчитывается по формуле:

![]() грн./год

грн./год

![]() т.

т.

Годовой экономический эффект составляет 257935920 грн.

Похожие работы

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... по таблице 4 [1]. 0308.КП.ЭУП.ПО21.11.ПЗ. 7 1.2. Расчет технико-экономических показателей АЭС-6000 МВт. Наименование Обозначение Количество Единица измерения ...

... , сокращение номенклатуры инструмента в результате его нормализации и стандартизации. Улучшение технико-экономических показателей инструментального хозяйства зависит от совершенствования организациипроизводства и широкого распространения передового опыта в области конструирования, изготовления и эксплуатации инструмента. Расчет потребности режущего инструмента производится по каждой операции по ...

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

0 комментариев