Навигация

Структурная группировка собственных оборотных средств

16775

знаков

12

таблиц

5

изображений

КОНТРОЛЬНАЯ РАБОТА №1.

Задание №1.

На основе данных, приведённых в Приложении 1, были получены следующие результаты группировок (таблица 1,2).

Таблица 1

Структурная группировка собственных оборотных средств

| Интервалы | Количество единиц совокупности в отдельной группе | В процентах к итогу |

| 387,0 - 808,3 | 7 | 8,64 |

| 808,4 - 1229,7 | 32 | 39,51 |

| 1229,8 - 1651,1 | 33 | 40,74 |

| 1651,2 – 2072,5 | 9 | 11,11 |

| Итого | 81 | 100 |

Таблица 2

Структурная группировка дивидендов, начисленных по результатам деятельности

| Интервалы | Количество единиц совокупности в отдельной группе | В процентах к итогу |

| 19,42 – 19,77 | 5 | 6,17 |

| 19,78 – 20,13 | 28 | 34,57 |

| 20,14 – 20,49 | 33 | 40,74 |

| 20,50 – 20,85 | 15 | 18,52 |

| Итого | 81 | 100 |

Таким образом, после проведения структурной группировки (таблица 1, 2) следующих признаков: собственные оборотные средства и дивиденды, начисленные по результатам деятельности, были выделены 4 группы для обоих признаков. Структура полученных групп, грубо говоря, похожа в обоих случаях. Наибольшую удельный вес в изучаемой совокупности занимает третья группа как для первого (40,74%), так и для второго признака (40,74%). Крайние же интервалы, а именно, первый и последний (четвёртый содержат относительно малое количество единиц: сумма крайних интервалов в первом случае равна 19,75%, во втором - 24,69%.

Проведение аналитической группировки по факторному признаку – уровню собственных оборотных средств позволило получить следующие результаты (таблица 3). Наибольшее значение среднего уровня факторного признака стабильно увеличивается, а результативного – начиная со второго интервала уменьшается, хотя прослеживается общая тенденция к увеличению данного показателя. Поэтому далее целесообразно рассмотреть комбинационную группировку.

На настоящий же момент можно сделать вывод о наличии умеренной, прямой взаимосвязи между признаками (с ростом уровня собственных оборотных средств, умеренными темпами возрастает и уровень среднего значения дивидендов.

Следовательно, между исследуемыми факторами прослеживается прямая связь.

Таблица 3

Аналитическая группировка cобственных оборотных средств

| Интервалы значений признака | Количество элементов совокупности в отдельной группе | Среднее значение собственных оборотных средств, млн. руб. | Среднее значение дивидендов, руб. |

| 387,0 - 808,3 | 7 | 600,71 | 19,88 |

| 808,4 – 1229,7 | 32 | 1071,88 | 22,25 |

| 1229,8 – 1651,1 | 33 | 1464,50 | 20,31 |

| 1651,2 – 2072,5 | 9 | 1772,78 | 20,30 |

| Итого | 80 | - | - |

Проследить зависимость между факторами можно и на основе комбинационной группировки (таблица 4).

Таблица 4 Комбинационная группировка факторов

| Группировка значений собственных оборотных средств | Группировка значений дивидендов | Итого | |||

| 19,42 – 19,77 (5) | 19,78 – 20,13 (28) | 20,14 – 20,49 (33) | 20,50 – 20,85 (15) | ||

| 387,0 – 808,3 (7) | 5 | 7 | 7 | 7 | 26 |

| 808,4 – 1229,7 (32) | 5 | 28 | 32 | 15 | 80 |

| 1229,8 – 1651,1 (33) | 5 | 28 | 33 | 15 | 81 |

| 1651,2 – 2075,5 (9) | 5 | 9 | 9 | 9 | 32 |

| Итого | 20 | 72 | 81 | 46 | 219 |

Таким образом, как показывает таблица 3, наибольшие частоты каждой строки и каждого столбца располагаются в большинстве случаев вдоль диагонали таблицы, идущей от левого верхнего угла таблицы к правому нижнему, в связи с чем можно сделать вывод, что связь между признаками является достаточно прямой и близкой к линейной.

Задание №2.

1.На основе равно интервальной структурной группировки результативного признака – дивидендов, начисленных по результатам деятельности были построены вариационный частотный и кумулятивный ряды распределения (таблица 5).

Таблица 5Расчётные данные для построения вариационных рядов распределения

| Интервалы значений дивидендов, у, руб. | Количество наблюдений, | Удельный вес наблюдений (частотный ряд распределения),% | Накопленные частоты, % | Середина интервала, руб., у |

|

| 19,42 – 19,77 | 5 | 6,17 | 6,17 | 19,60 | 98,00 |

| 19,78 – 20,13 | 28 | 34,57 | 40,74 | 19,96 | 558,88 |

| 20,14 – 20,49 | 33 | 40,74 | 81,48 | 20,32 | 670,56 |

| 20,50 – 20,85 | 15 | 18,52 | 100,00 | 20,68 | 310,20 |

| Итого | 81 | 100 | - | - | 1637,64 |

Таким образом, полученные значения вариационных рядов распределения (таблица 5) показывают, что наибольший удельный вес в совокупности дивидендов, начисленных по результатам деятельности занимают значения от 20,14 млн. руб. до 20,49 млн. руб., их доля составляет 40,74%. Наименьшая же доля дивидендов находится в интервале от 19,42 млн. руб. до 19,77 млн. руб.

Представим полученный ряд распределения графически (рис. 1).

Рис.1. Ряд распределения дивидендов, начисленных по результатам деятельности

2.Для анализа вариационного ряда распределения необходимо вычислить следующие показатели:

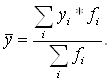

-среднее арифметическое значение признака.

(1)

(1)

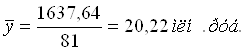

Используя расчётные данные из таблицы 4 получаем:

-медиану.

![]()

(2)

(2)

![]()

-моду.

(3)

(3)

Получаем,

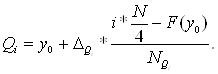

-квартили.

-квартили.

Общая формула для расчёта квартилей выглядит следующим образом:

(4)

(4)

Таким образом, получаем следующие значения квартилей:

![]()

![]()

![]()

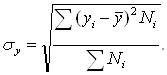

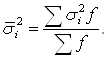

-среднее квадратическое отклонение.

Для расчёта данного показателя необходимо воспользоваться следующей формулой:

(5)

(5)

Далее целесообразно воспользоваться расчётными данными таблицы 6.

Таблица 6

Расчётные данные для среднего квадратического отклонения

| Интервал значений дивидендов, руб. | Середина интервала, у, руб. | Расчётные данные | ||

| Частота, N |

|

| ||

| 19,42 – 19,77 | 19,60 | 5 | 0,38 | 1,90 |

| 19,78 – 20,13 | 19,96 | 28 | 0,07 | 1,96 |

| 20,14 – 20,49 | 20,32 | 33 | 0,01 | 0,33 |

| 20,50 – 20,85 | 20,68 | 15 | 0,21 | 3,15 |

| Итого | - | 81 | - | 7,34 |

Таким образом, получаем:

Следовательно, в среднем, значения дивидендов, начисленных по результатам деятельности отклоняются от среднего значения на 300 тыс. руб.

коэффициент вариации.

Данный показатель рассчитывается по формуле:

(6)

(6)

![]()

Значение коэффициента вариации менее 33%, следовательно совокупность является количественно однородной.

проверка теоремы о разложении дисперсии.

Общая дисперсия: ![]() (7)

(7)

Межгрупповая дисперсия:  (8)

(8)

Внутригрупповая дисперсия:  (9)

(9)

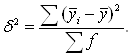

Для расчёта групповых дисперсий необходимо исчислить средние дивидендов по каждой группе общую среднюю цену, млн. руб. (таблица 6.1).

Таким образом, среднее значение в первой группе значений дивидендов составляет 19,64 млн. руб., во второй, в третьей и в четвертой, соответственно, 19,95 млн. руб., 20,29 млн. руб. и 20,61 млн. руб. По всем группам:

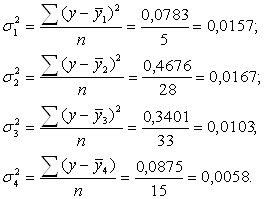

Данные для расчёта дисперсий по группам представлены в таблицах 7.1 и 7.2. Подставив необходимые значения в формулу (9), получим внутригрупповые дисперсии:

Таблица 7.1

Распределение значений дивидендов, начисленных по результатам деятельности

| Интервал | Дивиденды, млн. руб. |

| Интервал | Дивиденды, млн. руб. |

|

| 19,42 – 19,77 | 19,59 | 0,0025 | 19,78 – 20,13 | 19,87 | 0,0064 |

| 19,76 | 0,0144 | 20,13 | 0,0324 | ||

| 19,71 | 0,0049 | 19,89 | 0,0036 | ||

| 19,73 | 0,0081 | 19,92 | 0,0009 | ||

| 19,42 | 0,0484 | 19,78 | 0,0289 | ||

| 20,07 | 0,0144 | ||||

| 19,97 | 0,0004 | ||||

| 19,97 | 0,0004 | ||||

| 19,57 | 0,1444 | ||||

| 19,94 | 0,0001 | ||||

| 19,95 | 0 | ||||

| 19,78 | 0,0289 | ||||

| 19,78 | 0,0289 | ||||

| 20,09 | 0,0196 | ||||

| 20,13 | 0,0324 | ||||

| 20,10 | 0,0225 | ||||

| 20,03 | 0,0064 | ||||

| 19,85 | 0,0100 | ||||

| 19,87 | 0,0064 | ||||

| 19,79 | 0,0256 | ||||

| 20,04 | 0,0081 | ||||

| 20,06 | 0,0121 | ||||

| 19,94 | 0,0001 | ||||

| 19,95 | 0 | ||||

| 19,87 | 0,0064 | ||||

| 20,04 | 0,0081 | ||||

| 20,06 | 0,0121 | ||||

| 20,04 | 0,0081 | ||||

| Итого | 98,21 | 0,0783 | 558,48 | 0,4676 |

Далее рассчитаем среднюю из внутригрупповых дисперсий по следующей формуле (10):

(10)

(10)

![]()

Средняя из внутригрупповых дисперсий отражает вариацию курсовых цен акций, обусловленную всеми факторами кроме собственных оборотных средств, но в среднем по всей совокупности.

Таблица 7.2

Распределение значений дивидендов, начисленных по результатам деятельности

| Интервал | Дивиденды, млн. руб. |

| Интервал | Дивиденды, млн. руб. |

|

| 20,14 – 20,49 | 20,48 | 0,0361 | 20,50 – 20,85 | 20,52 | 0,0081 |

| 20,26 | 0,0009 | 20,83 | 0,0484 | ||

| 20,23 | 0,0036 | 20,66 | 0,0025 | ||

| 20,46 | 0,0289 | 20,61 | 0 | ||

| 20,23 | 0,0036 | 20,56 | 0,0025 | ||

| 20,28 | 0,0001 | 20,65 | 0,0001 | ||

| 20,28 | 0,0001 | 20,69 | 0,0064 | ||

| 20,29 | 0 | 20,62 | 0,0001 | ||

| 20,19 | 0,0100 | 20,51 | 0,0100 | ||

| 20,03 | 0,0676 | 20,61 | 0 | ||

| 20,22 | 0,0049 | 20,56 | 0,0025 | ||

| 20,32 | 0,0009 | 20,63 | 0,0004 | ||

| 20,37 | 0,0064 | 20,62 | 0,0001 | ||

| 20,19 | 0,0100 | 20,53 | 0,0064 | ||

| 20,24 | 0,0025 | ||||

| 20,27 | 0,0004 | ||||

| 20,20 | 0,0081 | ||||

| 20,33 | 0,0016 | ||||

| 20,20 | 0,0081 | ||||

| 20,46 | 0,0289 | ||||

| 20,17 | 0,0144 | ||||

| 20,34 | 0,0025 | ||||

| 20,39 | 0,0100 | ||||

| 20,27 | 0,0004 | ||||

| 20,39 | 0,0100 | ||||

| 20,23 | 0,0036 | ||||

| 20,49 | 0,0400 | ||||

| 20,42 | 0,0169 | ||||

| 20,17 | 0,0144 | ||||

| 20,26 | 0,0009 | ||||

| 20,34 | 0,0025 | ||||

| 20,32 | 0,0009 | ||||

| Итого | 669,58 | 0,3401 | 309,11 | 0,0875 |

КОНТРОЛЬНАЯ РАБОТА №2.

Задание №1.

1.Таблица исходных данных для индексного анализа выглядит следующим образом.

Таблица 8

Исходные данные для индексного анализа

| Вид продукции | Выпуск продукции, тыс. шт. | Цена за единицу, тыс. руб. за шт. | ||

|

|

|

|

| |

| 1 | 66 | 70 | 2 | 3 |

| 2 | 56 | 80 | 4 | 5 |

| 3 | 63 | 50 | 1 | 9 |

| Итого | 185 | 200 | 7 | 17 |

Таким образом, как видно из таблицы 8, выпуск продукции в отчетном периоде составил несколько больше, нежели в базисном на 15 тыс. штук, что, вероятно, обусловлено тем, что уровень цены за единицу продукции вырос в отчетном периоде по сравнению с базисным на 10 тыс. руб.

2.Расчёт индивидуальных индексов представлен в таблице 9.

Таблица 9

Расчётные данные для вычисления индивидуальных и общих индексов

| Вид продукции |

|

|

|

|

|

| |

| 1 | 1,06 | 1,50 | 1,59 | 132 | 210 | 140 | |

| 2 | 1,43 | 1,25 | 1,79 | 224 | 400 | 320 | |

| 3 | 0,79 | 9,00 | 7,14 | 63 | 450 | 50 | |

| Итого | - | - | - | 419 | 1060 | 510 |

Полученные данные в таблице 9 позволяют сделать следующие выводы. Выпуск 1-ой продукции в отчётном периоде, по сравнению с базисным увеличился на 6%. Выпуск 2-ой продукции вырос на 43% и третьей – сократился на 21%. Цена за единицу продукции 1-ой и 2-ой продукции увеличилась в отчётном периоде по сравнению с базисным на 50% и на 25%, соответственно, в то время как 3-ей продукции – увеличилась в 9 раз. Стоимость продукции 1-ого вида повысилась на 59%, стоимость же 2-ой увеличилась на 79% и, наконец, стоимость третьей продукции возросла на 614%.

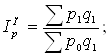

3.Определение общих индексов.

Расчёт общих индексов выглядит следующим образом.

Для расчёта индекса цен в данной работе будет применена формула Пааше:

(11)

(11)

Рассчитать данный показатель можно при помощи расчётных данных, представленных в таблице 6.

![]()

![]()

Данный индекс свидетельствует о том, что стоимость продукции увеличилась за счёт изменения цены на данную продукцию, в 2,09 раз.

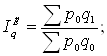

Так как для индексирования цен был применён индекс Паше, то индекс физического объёма будет иметь вид:

(12)

(12)

![]()

Таким образом, за счёт изменения физического объёма продукции, стоимость продукции увеличилась на 22%.

Общий индекс стоимости должен быть равен произведению индекса физического объёма на индекс цен:

![]() (13)

(13)

![]()

В целом, стоимость продукции увеличилась в 2,54 раза, при влиянии цены и физического объёма продукции.

Похожие работы

... цель бюджетного планирования - выявление потребностей фирмы в финансировании. Этот метод обеспечивает приемлемую точность составления финансового плата и потому является основным методом составления финансового плана. 3. Анализ расходования оборотных средств на предприятии 3.1 Источник информации, приемы и задачи анализа оборотных активов Основная цель анализа – своевременное выявление и ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

0 комментариев