Навигация

Факторы, влияющие на количество и качество прибыли. Планирование и расходование прибыли

54484

знака

6

таблиц

5

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ И НАУКЕ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭФП

Курсовая работа по предмету "Экономика предприятия" на тему:

ФАКТОРЫ, ВЛИЯЮЩИЕ НА КОЛИЧЕСТВО И КАЧЕСТВО ПРИБЫЛИ. ПЛАНИРОВАНИЕ И РАСХОДЫВАНИЕ ПРИБЫЛИ

Выполнила:

Проверил:

Волгоград 2007

План

Введение

1. Теоретические основы

1.1 Сущность понятия прибыли и ее состав

1.2 Факторы, влияющие на величину и качество прибыли

1.3 Сущность и методы планирования прибыли

1.4 Распределение прибыли

2. Анализ методов планирования

2.1 Метод прямого счета

2.2 Аналитический метод

2.3 Метод, основанный на эффекте операционного рычага

Заключение

Список литературы

Введение

Экономическая ситуация, сложившаяся в нашей стране в последнее десятилетие XX века и несколько лет нашего, требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности и активизации предпринимательства.

Предприниматели стремятся получать всё больший доход, предельно экономно использовать естественные, трудовые и инвестиционные ресурсы и максимально широко реализовывать такой ресурс, как свои творческие и организационные (предпринимательские) способности в избранной ими сфере деятельности, что служит мощным стимулом развития и совершенствования производства, раскрывает созидательные возможности частной собственности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Прибыль - наиболее простая и одновременно наиболее сложная категория рыночной экономики. Её простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в экономике.

Целью выполнения данной работы является теоретическое и практическое изучение планирование прибыли предприятия, выявление факторов, влияющих на величину прибыли.

Исходя из цели выполненной работы, в ней решались следующие задачи:

изучение понятия "прибыль";

рассмотрение факторов, влияющих на величину и качество прибыли;

рассмотрение методов планирования прибыли;

анализ использования прибыли.

1. Теоретические основы 1.1 Сущность понятия прибыли и ее состав

Прибыль - это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление экономического расчета, интенсификацию производства.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности организации. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятия, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Прибыль, как конечный финансовый результат деятельности предприятия, представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительными, так и с отрицательными знаками.

На каждом предприятие формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель - валовая прибыль, а на ее основе - прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Основными составными элементами балансовой прибыли являются:

Прибыль от реализации товарной продукции (работ, услуг)

Данный вид прибыли представляет собой величину чистого дохода, созданного на предприятии. Она определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС, акцизов, товарно-сбытовых скидок, экспортных тарифов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции.

Прибыль (или убыток) от прочей реализации

Она включает финансовый результат от продажи основных средств, их прочего выбытия, реализации иного имущества. Данная прибыль (или убыток) не связана с основными видами хозяйственной деятельности предприятия, отраженных в его уставе. Кроме того, в состав прибыли от прочей реализации может входить прибыль (убыток) подсобных хозяйств, автохозяйств, лесозаготовительных и других видов хозяйств, находящихся на балансе предприятия.

В рыночной экономике предприятие самостоятельно распоряжается своим имуществом, то есть списывает, продает, ликвидирует, передает его другим организациям. Прибыль (убыток) возникает только при продаже имущества. При выбытии недоармотизированных основных фондов может образоваться убыток. Здесь финансовый результат рассчитывается как разница между реализационной ценой основных фондов и их недоармотизированной частью с учетом дополнительных расходов по реализации (демонтаж, транспортировка и т.п.).

К иному реализуемому имуществу относятся сырье, материалы, топливо, запчасти, нематериальные активы. С формированием финансового рынка под иным имуществом предприятия понимают также валютные ценности (иностранная валюта, драгоценные металлы), ценные бумаги. Финансовый результат от реализации иного имущества определяется исходя из продажной цены за минусом их балансовой стоимости.

Прибыль (или убытки) от внереализационных доходов и расходов

Представляют финансовый результат, не относящийся к основной деятельности предприятия и не связанный с реализацией продукции, основных средств и иного имущества (например, участие в деятельности других организаций, сдача имущества в аренду, дивиденты и проценты по акциям, облигациям и иным ценным бумагам, суммы полученные и уплаченные в виде санкций (штрафы, пени, неустойки и т.п.), другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг)), который определяется как разность между внереализационными доходами и расходами (потерями).

Валовая прибыль в своей основе имеет балансовую прибыль, но отличается от последней на тех предприятиях, которые имеют место бартерные сделки, обмен имуществом, реализация продукции по ценам не выше себестоимости, которые безвозмездно получают от других предприятий денежные средства, производственные фонды. Валовая прибыль при бартерных сделках, обмене имуществом или продаже продукции по ценам не выше себестоимости рассчитывается исходя из рыночных цен на такую продукцию (имущество) и себестоимости (остаточной стоимости) продукции (имущества).

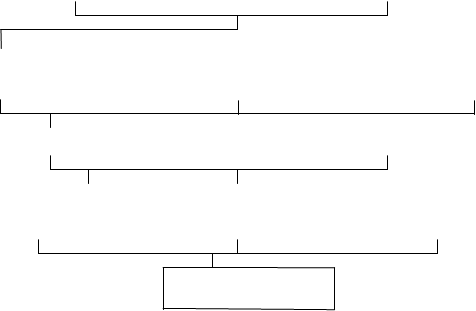

Формирование прибыли выглядит таким образом (рис.1).

Рис. 1. Схема формирования прибыли

| Выручка | Себестоимость (-) |

| Прибыль от реализации | Прибыль от прочей реализации | Внереализационные доходы (убытки) |

| Балансовая прибыль | Корректировка прибыли (-) |

| Налогооблагаемая прибыль | Не облагаемая налогом прибыль | Налог на прибыль (-) |

Чистая прибыль

1.2 Факторы, влияющие на величину и качество прибылиВ процессе планирования прибыли важно определить, за счет каких факторов она растет или снижается.

На величину валовой прибыли влияет совокупность многих факторов, не зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и т.д.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятия получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на прибыль от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

Предварительно следует отметить, что на прибыль от реализации товарной продукции влияет изменение остатков нереализованной продукции. Чем больше этих остатков, тем меньше прибыли предприятие получит от реализации продукции. Величина нереализованной продукции зависит от ряда причин, обусловленных коммерческой деятельностью и условиями реализации продукции. Предприятие может больше произвести продукции, чем существующие возможности ее реализации.

Кроме того, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков. Следовательно, в целях увеличения прибыли предприятие должно предпринять соответствующие меры по сокращению остатков нереализованной продукции как в количественном, так и в суммарном выражении.

Важнейшим фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональна.

Падение объема производства при современных экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

Вторым не менее важным фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции. Между величиной прибыли и уровнем себестоимости существует обратно пропорциональная зависимость: чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль и наоборот. Этот фактор, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению за счет этого прибыли.

Фактором, напрямую определяющим величину прибыли предприятия от реализации продукции, являются применяемые цены. Свободные цены устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия. Не зависящим от предприятия фактором выступают государственные регулируемые цены, которые устанавливаются на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется прежде всего качеством производимой продукции, зависящим от технического совершенствования ее производства, проведения работ по модернизации и т.д.

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким, как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет - это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

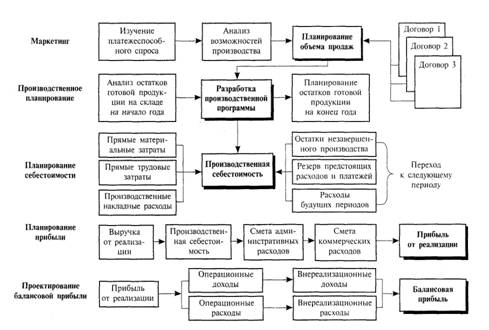

На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования:

Первый этап планирования - организационный.

На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина из двух возможных: объем сбыта продукции или производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договора поставки и формируется портфель заказов.

Второй этап - производственное планирование.

Цель этого этапа - разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовлении, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости).

Издержки складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. На производственную себестоимость влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

Четвертый этап - планирование прибыли от реализации продукции.

Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают всебя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.

Пятый этап - проектирование балансовой прибыли.

Под балансовой прибылью понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. Кроме того, средства могут инвестироваться в другие предприятия, на проведение НИОКР. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационных доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т.п. Разница между полученными и результате финансовой деятельности - доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовом деятельности - наиболее субъективная часть финансового планирования. Основой для прогнозов служат изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодом и экстраполяция результатов на планируемый период.

Результаты прогнозных расчетов переносятся в проект Отчета о прибылях и убытках. Затем может формироваться прогнозный баланс и финансовый план. На рис.2 представлен алгоритм проектирования прибыли на основе бюджетирования[1].

Рис. 2 Алгоритм проектирования прибыли на базе основного бюджета

Кроме указанных выше факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. То есть увеличение доли малорентабельной продукции повлечет сокращение прибыли.

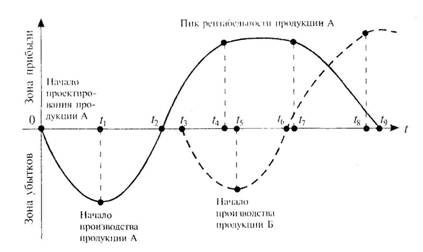

Общеизвестно, что любая продукция проходит стадии жизненного цикла: проектирования, освоения, запуска в производство, серийного выпуска, и результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает, либо не выдерживает конкурентной борьбы и, под давлением снижающейся рентабельности, выпуск ее сокращается или прекращается (рис.3) [2].

Рис.3 Зависимость прибыли от жизненного цикла продукции

Для сохранения уровня прибыли на предприятии важно определить момент начала проектирования и запуска в производство новой продукции. Дело в том, что этап проектирования и освоения продукции занимает определенное время, в течение которого предприятие несет убытки (0; t1). Затем с момента запуска продукции в производство (t1) убытки начинают снижаться и через некоторое время достигается точка безубыточности (t2). При увеличении объема продаж растет и прибыль за счет снижения доли постоянных расходов (t2; t4). При достижении равновесия спроса и предложения размер прибыли стабилизируется и некоторое время остается на неизменном уровне (t4; t7). Такое положение может сохраняться довольно длительное время при отсутствии угрозы со стороны конкурентов и при стабильном спросе на продукцию. При наличии конкурентов поддержание уровня продаж достигается путем снижения рентабельности, т.е. понижения цены за счет доли прибыли. Эффективность начинает снижаться (t7; t9).

При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Поэтому предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли (t3) с тем, чтобы к моменту начала снижения рентабельности старой продукции выпуск новой продукции достиг точки безубыточности (t6). Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже, при благоприятной конъюнктуре, повысить его (t7; t8).

Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться, или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на нее и соответственно прибыли.

Таким образом, рассмотренные выше основные факторы, воздействующие на объем прибыли от реализации товарной продукции как в сторону увеличения, так и в сторону уменьшения, должны являться предметом тщательного анализа, прежде всего со стороны предприятия.

1.3 Сущность и методы планирования прибылиВажнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Планируется прибыль раздельно по видам: от реализации товарной продукции, от реализации прочей продукции и услуг нетоварного характера, от реализации основных фондов и другого имущества, а также от внереализационных доходов и расходов. Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности.

Планирование прибыли - составная часть финансового планирования. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных финансовых решений.

Планирование прибыли используют все параметры бизнес-плана и является решающим в определении финансового результата от всей деятельности организации. Следует усвоить связь планирования прибыли с параметрами производственной, хозяйственной и финансовой деятельности предприятия, изучить наиболее существенные взаимосвязи в экономике предприятия и понять их влияние на прибыль. Это поможет глубже понять факторы, влияющие на рост прибыли.

В условиях стабильно развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно лишь на кратковременный период - квартал, полугодие.

Для планирования прибыли используются методы прямого счета, аналитический и метод, основанный на эффекте производственного (операционного) рычага.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции. Главные из них - метод прямого счета и аналитический метод. Раскроем на примерах эти отечественные традиционные методы исчисления прибыли с тем, чтобы на их основе сформулировать укрупненный подход к максимизации прибыли с учетом зарубежной практики.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС, акцизов и налога с продаж.

Расчет ведется по формуле[3]:

![]() где

где

П - плановая прибыль,

В - выпуск товарной продукции в плановом периоде в натуральном выражении,

Ц - цена за единицу продукции (за вычетом НДС, акцизов и налога с продаж),

С - полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планового года.

Расчет прибыли таким методом прост и доступен. Однако, он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой прордукции очень трудоемок.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом.

Исчисление прибыли таким методом состоит из трех последовательных этапов:

определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

учет влияния на плановую прибыль различных факторов.

При этом методе прибыль по несравнимой продукции определяется отдельно.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому, если в течение истекшего года имели место изменения цен или ставок НДС и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период, независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период и до 1 октября, так как иначе уровень рентабельности отчетного года не сможет служить базовым для планового.

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора - изменения объема сравнимой товарной продукции.

Поскольку плановый уровень рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то на следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукции и товарам отгруженным на начало и конец планового года.

Стоит отметить, что прибыль от прочей реализации планируется методом прямого счета. Лишь при незначительной доле этой продукции (услуг) прибыль от реализации определяется исходя из запланированного ее объема в плановом году и рентабельности прошлого.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и др.) определяется, как правило, на основе прошлых лет. Что касается таких статей, как доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды, проценты по акциям и др. ценным бумагам, то они планируются в зависимости от прогнозов в развитии предпринимательской деятельности данного хозяйствующего субъекта.

Кроме это существует так называемый метод совмещенного расчета, в котором применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планового года и по себестоимости истекшего года определяется методом прямого счета, а воздействие различных факторов на плановую прибыль выявляется с помощью аналитического метода.

Для прогнозирования максимально возможной прибыли в плановом году целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные (изменяются пропорционально изменению объема производства: расходы на сырье, материалы, электроэнергию и др.) и постоянные (не изменяются в зависимости от роста или сокращения объема производства: амортизационные отчисления, оплата труда управленческого персонала, административные расходы и др.)

Приведенные во второй главе расчеты позволяют определить так называемый "эффект операционного рычага" - такое явление, когда с изменением объема продаж (выручки от реализации продукции) происходит более интенсивное изменение прибыли в ту или иную сторону.

Степень воздействия операционного рычага определяется по следующей формуле[4]:

![]() , где

, где

В - вклад на покрытие (разница между выручкой от реализации и переменными затратами),

П - прибыль.

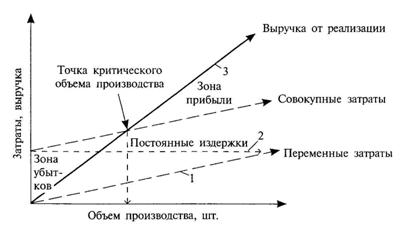

При исследовании взаимосвязи между постоянными и переменными затратами и прибылью важную роль играет анализ безубыточности производства.

Прежде всего определятся так называемая точка безубыточности (мертвая точка, критическая точка, точка самоокупаемости, порог рентабельности). Эта точка соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли.

С помощью нее определяется порог, за которым объем продаж обеспечивает рентабельность, т.е. прибыльность продукции. Более наглядно это можно представить графически (рис.4) [5].

Рис.4 Определение точки безубыточности

Прямые 1 - 3 показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства.

Точка критического объема производства показывает объем производства, при котором выручка от реализации равна ее полной себестоимости.

Объем продаж, соответствующей точке безубыточности (Б) определяется как[6]:

Б = Зпост / (1-Зперем/Vпродаж. стоим), где

Зпост - постоянные затраты,

Зперем - переменные затраты,

Vпродаж. стоим - объем продаж в стоимостном выражении.

Но при определении стратегии фирма должна учитывать также и запас финансовой прочности (ЗФП), т.е. оценивать объем продаж сверх урованя безубыточности[7]:

ЗПФ = ( (Vпродаж. стоим - Б) / Vпродаж. стоим) * 100%.

Имея большой запас финансовой прочности фирма может осваивать новые рынки, инвестировать средства как в ценные бумаги, так и в развитие производства.

Максимизация прибыли путем изменения доли переменных и постоянных затрат, определения точки безубыточности и запаса финансовой прочности открывает возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат. Прогнозные расчеты важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предпринимателя, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибылив современных экономических условиях является важнейшим фактором успешной предпринимательской деятельности предприятий и организаций.

1.4 Распределение прибылиПолучая прибыль, предприятие решает задачи ее использования. Характер направлений использования прибыли отражает стратегические задачи предприятия. Выплачивая дивиденды, предприятие стимулирует рост стоимости своих акций, оставляя прибыль на предприятии, акционеры инвестируют развитие производства. Финансист должен уметь ставить стратегические цели и формулировать задачи для их достижения. Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях.

Распределение прибыли - это составная и неразрывная часть общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самая главная.

По сути распределение прибыли следует рассматривать в трех направлениях (рис.5).

Рис.5 Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

К важнейшим обязательствам предприятий перед государством относится уплата налога на прибыль. Порядок исчисления данного налога включает несколько этапов: правильный расчет налогооблагаемой прибыли; выбор ставок налога и льгот; обеспечение своевременности и полноты расчетов с бюджетом.

Налогооблагаемой прибылью является валовая прибыль предприятия. В процессе распределения прибыли она корректируется, так как по отдельным доходам применяются различные налоговые ставки. Налогооблагаемую прибыль (Н) можно определить как[8]:

Н = В - Р - Ц - Д - И - О - Х - Ф, где

В - валовая прибыль;

Р - рентные платежи;

Ц - доходы, полученные по ценным бумагам;

Д - доходы, полученные от долевого участия в других предприятиях РФ;

И - доходы казино, видеосалонов, от игровых автоматов;

О - прибыль от посреднических операций;

Х - прибыль от производства и реализации сельскохозяйственной продукции;

Ф - отчисления в резервный и другие аналогичные фонды.

Прежде всего из валовой прибыли вычитают рентные платежи. Эти платежи вносят те предприятия, у которых образуется дополнительный доход (дифференциальная рента) вследствие особо благоприятных природных условий. Например, рентным платежом является акцизный сбор на нефть, добываемую на лучших горно-геологических месторождениях. Здесь рентные платежи определяются по конкретно установленным ставкам.

На доходы от ценных бумаг, долевого участия, казино и посреднических операций также устанавливаются другие налоговые ставки. Это требует ведения отдельного учета по видам деятельности, что позволяет избежать двойного налогообложения.

Из валовой прибыли исключается прибыль от производства и реализации сельскохозяйственной продукции, так как она не облагается налогом.

Предприятия могут создавать резервные фонды, но не выше 25% уставного фонда и 50% налогооблагаемой прибыли. В этом случае прибыль уменьшается на сумму отчислений в резервный фонд.

При определении налогооблагаемой прибыли необходимо учесть льготы отдельным предприятиям, которые могут быть установлены в следующих формах: полное освобождение от налога (например, сельхозпродукция, прибыль религиозных объединений, общественных организаций инвалидов, прибыль от производства продуктов деского питания, музеев, театров); уменьшение облагаемой прибыли (например, при направлении прибыли на развитие собственной производственной базы); понижение ставок налогов (например, при использовании труда инвалидов, пенсионеров); предоставление "налоговых каникул" (отстрочка платежей в бюджет), инвестиционного налогового кредита (отсрочка налогового платежа на прибыль, если она в размере снижения налога реинвестируется в производство), "переноса убытков" (означает, что предприятие, получившее в предыдущем году убыток, освобождается от уплаты налога с той части прибыли, которая направляется на покрытие убытка в течение 5 лет).

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия. В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды: накопления, потребления, социальной сферы. Если же фонды не создаются, то в целях обеспечения планового расходования средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся расходы: на научно-исследовательские, проектные, опытно-конструкторские и технологические работы; финансирование разработки и освоения новой продукции и технологических процессов; затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятия и новым строительством объектов, проведением природоохранных мероприятий. В эту же группу относят расходы по погашению долгосрочных кредитов банков и процентов по ним. Накопленная прибыль предприятия может быть вложена им в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и пр. Эти направления также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает в себя: расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся: выплата премий за достижения в труде, расходы на оказание материальной помощи, единовременные пособия ветеранам, пенсионерам, компенсация удорожания стоимости питания в столовых и др.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и т.д.

Кроме того, в случае нарушения предприятием дейстующего законодательства именно прибыль, остающаяся в распоряжении предприятия, служит источником для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы принесоблюдении требований по охране окружающей среды от загрязнения., санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случае сокрытия прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и прибыль, направляемую на потребление, не увеличивающую стоимости имущества. Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

Важную роль в обеспечении финансовой устойчивости играет размер резервного капитала (он должен составлять не менее 15% уставного капитала). В рыночном хозяйстве отчисления в резервный капитал носят первоочередной характер. Наличие и прирост резервного капитала обеспечивают увеличение акционерной собственности, характеризуют готовность предприятия к риску, с которым связана вся предпринимательская деятельность, создание возможности выплаты дивидендов по привилегированным акциям даже при отсутствии прибыли текущего года, покрытия непредвиденных расходов и убытков без риска потери финансовой устойчивости.

2. Анализ методов планирования 2.1 Метод прямого счета

Рассмотрим пример расчета прибыли методом прямого счета.

Исходные данные:

фирма выпустит в плановом году 30 000 единиц готовой продукции;

оптовая цена за единицу (без НДС, акцизов и налога с продаж) - 15 000 рублей;

производственная себестоимость по отчету за истекший год - 10 000 рублей;

в плановом году снижение производственной себестоимости гготовой продукции должно составить 5%, а расходы по реализации продукции - 0,5% к реализуемой продукции по производственной себестоимости;

остаток готовой продукции на складе и товаров отгруженных на начало планового года - 1 500 единиц, на конец планового - 500 единиц.

Расчет:

остаток готовой продукции и товаров отгруженных на начало планового года по производственной себестоимости, учитывая, что эта продукция произведена в отчетном году будет равен:

Он. г. = 10 000 руб. * 1 500 ед. = 15 000 000 руб.

производственная себестоимость единицы продукции в плановом году составит 9 500 руб., тогда объем товарной продукции в плановом году по производственной себестоимости составит:

Vплан = 9 500 руб. * 30 000 ед. = 285 000 000 руб.

остаток готовой продукции и товаров отгруженных на конец планового года, считая, что они произведены в плановом году, по производственной себестоимости составит:

Ог. д. = 9 500 руб. * 500 ед. = 4 750 000 руб.

объем реализации продукции по производственной себестоимости в плановом году с учетом переходящих остатков составит:

Vреал. произ. = 15 000 000 + 285 000 000 - 4 750 000 = 295 250 000 руб.

величина расходов по реализации продукции составляет:

Рреал = (295 250 000 * 0,5%) /100% = 1 476 250 руб.

объем реализации продукции по полной себестоимости равен:

Vреал. полн. = 295 250 000+ 1 476 250 = 296 726 250 руб.

Объем реализации:

в натуральном выражении: Vреал. = 1 500 + 30 000 - 500 = 31 000 ед.;

в оптовых ценах: Vреал. = 15 000 руб. * 31 000 ед. = 465 000 000 руб.

Таким образом, прибыль от реализации продукции в плановом году составит:

Преал. = 465 000 000 - 296 726 250 = 168 273 750 руб.

2.2 Аналитический методРассмотрим пример расчета прибыли аналитическим методом.

Определим базовую рентабельность (табл.1).

Таблица 1

| Показатели | Итоги за 9 месяцев | План IV квартала | Ожидаемое исполнение за текущий год (2 + 3) |

| 1 | 2 | 3 | 4 |

| 1. сравнимая товарная продукция истекшего года: а) по действующим ценам (без НДС, акцизов и налога с продаж), тыс. руб. б) по полной себестоимости, тыс. руб. 2. прибыль на объем сравнимой товарной продукции (стр.1а -стр.1б), тыс. руб. 3. поправки к сумме прибыли в связи с имевшими место в течение года изменениями цен (+или-) за время с начала года до даты изменения, тыс. руб. 4. прибыль, принимаемая за базу (стр.2 + стр.3), тыс. руб. 5. базовая рентабельность,% ( (стр.4 * 100) /стр.1б) | 900 600 300 +15 315 52,5 | 290 210 80 80 38,1 | 1190 810 380 +15 395 48,8 |

2.1 В плановом году предусматривается рост сравнимой товарной продукции на 10%. Выпуск этой продукции по себестоимости отчетного года составит:

Vот. г. = (810 *110%) /100% = 891 тыс. руб.

2.2 Прибыль по сравнимой товарной продукции в плановом году, исходя из базового уровня рентабельности, будет равна:

Пплан. сравн. = (891 *48,8%) /100% = 438,4 тыс. руб.

2.3 Пусть в данном примере несравнимая товарная продукция планируемого года принята по плановой полной себестоимости в сумме 250 тыс. руб., а в действующих ценах (без НДС, акцизов и налога с продаж) - 300 тыс. руб. Тогда, прибыль на несравнимую товарную продукцию в предстоящем году составит:

Пплан. несравн. = 300 - 250= 50 тыс. руб.

Похожие работы

... и прибыль предприятия зависит в значительной степени от правильного формирования ассортиментной структуры закупок. Общий объём оптового оборота в 2009 г. возрос на 4300 тыс. руб. 2.3 Анализ и планирование показателей прибыли и рентабельности на предприятии Торговые организации планируют в своей работе объём прибыли и уровень рентабельности в целом по организации, структурным подразделениям, ...

... на предприятии за счет чистой прибыли и на какие цели они направляются. [П1.рис. 2]. Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. Прибыль, остающаяся в распоряжении предприятия Резервный фонд Фонд накопления Фонд социальной сферы Фонд потребления Резервный фонд предназначается для покрытия непроизводительных ...

... такой подход определяет принципы формирования современного управления персоналом. В процессе работы автор проанализировал управление персоналом в салоне прически «Марина» с целью установления факторов, в большей и меньшей степени влияющих на эффективную работу персонала. Автором было проведено исследование применяемых методов управления персоналом салона прически и проанализировано их возможное ...

... предприятие уделяет достаточно много внимания для ее исследования и формирования. Об этом можно судить, прежде всего, по высокому качеству и разнообразию ассортимента выпускаемой продукции, что значительно повышает их конкурентоспособность на рынке. Постоянно модифицируется и усовершенствуется упаковка изделий, становясь более красочной и привлекательной для покупателей. Благодаря эффективному ...

0 комментариев