Навигация

Основні показники кількісної оцінки грошових потоків суб'єкта господарювання

32091

знак

0

таблиц

0

изображений

4. Основні показники кількісної оцінки грошових потоків суб'єкта господарювання

Для аналізу грошових потоків підприємства та їх складових елементів для цілей прогнозування, планування та контролю за останніми використовується сукупність фінансове-математичних моделей, основу яких складають фінансові показники та коефіцієнти. Окрім розрахунку сукупного грошового потоку суб'єкта господарювання у фінансовому менеджменті можуть бути використані наступні основні фінансові показники , у тому числі:

операційний грошовий потік (operating Cash Flow);

інвестиційний грошовий потік (investing Cash Flow);

фінансовий грошовий потік (finance Cash Flow);

грошовий потік до фінансування (Free Cash Flow):

FreeCF = operating CF + invextingCF

нетто грошовий потік (netto Cash Flow):

neilDCF = GashFlow – грошові дивіденди

корпоративний грошовий потік (corporate Cash Flow):

CorporateCF = Financecashoutf1ows + interests, де:

CorporateCF – корпоративний грошовий потік суб'єкта господарювання;

Finance Cash Outflows – вихідний грошовий потік від фінансової діяльності суб'єкта господарювання;

interests – абсолютна величини сплачених суб'єктом господарювання відсотків по кредитам та іншим позикам.

Крім цього, для потреб моделі управління грошовими потоками, зокрема, оцінки її ефективності, можуть використовуватися синтетичні показники впливу грошових потоків суб'єкта господарювання на інші фінансові аспекти його господарської діяльності, а саме:

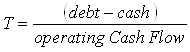

1) тривалість погашення заборгованості ( Т ):

, де

, де

(debt-cash) – нетто заборгованість суб'єкта господарювання;

debt – абсолютна величини позикового капіталу підприємства;

cash – наявні грошові кошти та їх еквіваленти;

operating Cash Flow – абсолютна величини операційного грошового потоку.

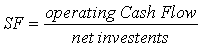

2) коефіцієнт самофінансування інвестицій (SF):

, де

, де

net investments – абсолютна величини чистих інвестицій (приросту абсолютної величини першого Розділу активу балансу суб'єкта господарювання).

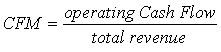

3) чиста Cash Flow маржа (CF - margin):

, де

, де

total revenue – абсолютна величини доходів від операційної діяльності підприємства.

5. Прогнозування та планування грошових потоків підприємства як основа моделі управління грошовими потоками

Прогнозування та планування є ключовим елементом фінансового менеджменту, забезпечуючи адекватність моделі управління фінансами суб'єкта господарювання потребам мінливого ринкового середовища та її ефективність. Таке твердження абсолютно справедливе і для моделі управління грошовими потоками підприємства, що дає нам право виділити окреме питання для розгляду базових положень організації прогнозування та планування грошових потоків суб'єкта господарювання в результаті його операційної, інвестиційної та фінансової діяльності. Даний напрямок фінансового менеджменту (а саме, планування та прогнозування грошових потоків)включає наступні проблемні питання, зокрема:

1) визначення та обґрунтування основних цілей та завдань планування та прогнозування грошових потоків суб'єкта господарювання;

2) визначення критеріїв прийняття управлінських фінансових рішень щодо прогнозування та планування грошових потоків, які генеруються суб'єктом господарювання у рамках здійснення його операційної, інвестиційної та фінансової діяльності;

3) аналіз основних складових елементів моделі планування та прогнозування руху грошових коштів в результаті здійснення господарських операцій суб'єктом господарювання;

4) визначення поняття та особливостей використання бюджетування для планування та прогнозування грошових потоків;

5) дослідження процедури формування та аналіз основної фінансової інформації Звіту про рух грошових коштів (Cash Flow Statement), у тому числі – аналіз первинної фінансової інформації формування Звіту та зміст основних його статей.

6. Цілі та завдання прогнозування та планування грошових потоків

Так, основуючись на сукупності функціонально-організаційних особливостей та базових характеристик грошових потоків, можна визначити сукупність взаємопов'язаних цілей управління останніми в частині планування та прогнозування. Зокрема, до таких основних цілей планування та прогнозування руху грошових коштів можна віднести наступні:

· своєчасність та достовірність інформаційного забезпечення управління фінансами суб'єкта господарювання, у тому числі, зведення, обробка та узагальнення первинної фінансової інформації щодо руху грошових коштів;

· забезпечення ефективності використання грошових коштів суб'єкта господарювання через оптимальний їх розподіл у часі та просторі;

· підтримання прийнятного рівня ліквідності та платоспроможності суб'єкта господарювання, а також попередження формування чи розвитку фінансової кризи;

· забезпечення своєчасності та повноти покриття потреби підприємства у капіталі для фінансування поточних грошових зобов'язань в рамках операційної, інвестиційної чи фінансової діяльності;

· підтримання адекватного балансу між формування резерву ліквідності (вільних грошових коштів та їх еквівалентів) та втраченими альтернативними можливостями тощо.

Визначена вище сукупність цілей прогнозування та планування грошових потоків конкретизуються у відповідності із індивідуальними потребами суб'єкта господарювання та управління його фінансами. Загалом, адекватна ідентифікація та обґрунтування цілей і завдань планування та прогнозування грошових потоків є вихідним етапом формування самої моделі управління грошовими потоками суб'єкта господарювання.

Досягнення визначених індивідуальними потребами підприємства цілей управління грошовими потоками забезпечується їх конкретизацією та визначенням проміжних (поточних) завдань, наприклад, сукупність таких завдань може мати наступний вигляд:

· визначення початкового резерву ліквідності;

· визначення та ідентифікація господарських операцій, виконання яких передбачено у плановому періоді;

· оцінка абсолютної величини руху грошових коштів в результаті практичної реалізації таких операцій;

· проведення узгодження грошових потоків та оцінка їх основних (базових) параметрів;

· кількісна оцінка сальдо руху грошових коштів (сукупного грошового потоку суб'єкта господарювання) у плановому періоді;

· визначення очікуваного резерву ліквідності суб'єкта господарювання на кінець планового періоду та порівняння його із рівнем цільового показника;

· визначення переліку напрямків мобілізації

· грошових коштів (вхідних грошових потоків) для

· підтримання цільового рівня ліквідності суб'єкта господарювання.

7. Критерії прогнозування та планування грошових потоків

Поряд із визначенням цілей та конкретизацією завдань прогнозування та планування грошових потоків суб'єкта господарювання, останній має відповідати певним критеріям, дотримання яких має забезпечити адекватність та ефективність моделі управління грошовими потоками, до функціонально-організаційних особливостей прогнозування та планування грошових потоків, формалізація фінансово-математичної реалізації яких забезпечується шляхом висунення та дотримання сукупності критеріїв, застосування яких забезпечується наступними правилами:

· прогнозування та планування руху грошових коштів у плановому періоді здійснюється на основі системи цільових фінансових показників та коефіцієнтів відповідно до системи цілей та завдань моделі управління грошовими потоками суб'єкта господарювання;

· вхідна первинна інформація щодо руху грошових коштів від фінансової, інвестиційної та фінансової діяльності підприємства, що використовується моделлю управління грошовими потоками, має бути повною та достовірною;

· цільові показники прогнозування та планування руху грошових коштів (як і вхідна первина інформація) повинні бути приведені до співставних одиниць виміру, що забезпечує можливість їх адекватної математичної та аналітичної обробки, а також формування тренду їх зміни;

· кожен із сукупності фінансових показників та коефіцієнтів, яка використовуємся моделлю прогнозування та планування грошових потоків з метою фінансово-математичного моделювання цільових параметрів грошових потоків, має бути максимально інформативним;

· обґрунтування вибору методів статистичного, математичного та аналітичного моделювання з метою адекватної консолідації вхідних первинних інформаційних ресурсів та подальшої ідентифікації на їх основі цільового параметрів модель управління грошовими потоками суб'єкта господарювання;

· формування якісних та кількісних параметрів грошових потоків суб'єкта господарювання у плановому періоді на основі визначення сукупності цільових фінансових показників як результуючих по відношенню до усталеної сукупності відособлених фінансових показників, які характеризують окремі сторони руху грошових коштів підприємства, що генеруються в результаті здійснення останнім операційної, інвестиційної та фінансової діяльності;

· забезпечення здатності системи цільових параметрів руху грошових коштів підприємства у плановому періоді до проведення моніторингу, контролю з метою ідентифікації рівня виконання плану, відхилень планових показників та проведення корегування кількісних та якісних параметрів грошових потоків;

· забезпечення приведеності цільових параметрів грошових потоків у плановому періоді для можливості їх подальшого використання моделлю управління грошовими потоками суб'єкта господарювання.

8. Механізми прогнозування та планування грошових потоків

Загалом, модель управління грошовими потоками суб'єкта господарювання у частині їх прогнозування та планування передбачає, окрім визначення та обґрунтування цілей та завдань управління, використання ряду фінансово-математичних методів, які, наряду із критеріями прогнозування та планування руху грошових коштів, забезпечують методологічну основу такої моделі управління. Загалом, механізми (моделі) прогнозування та планування руху грошових коштів суб'єкта у плановому періоді можна визначити наступним чином: метод прогнозування (планування) грошових потоків – сукупність конкретних методик, способів та прийомів визначення якісних характеристик та проведення кількісної оцінки основних параметрів руху грошових коштів суб'єкта господарювання у плановому періоді.

Так, у сучасній фінансовій літературі до основних методів, які можуть використовуватися при прогнозуванні та плануванні грошовими потоками підприємства належать наступні:

1) нормативний метод;

2) розрахунково-аналітичний метод;

3) метод оптимізації фінансових рішень;

4) фінансово-математичне моделювання.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Рясних Є.Г. Основи фінансового менеджменту. Навчальний посібник. –К.: Скарби, 2003.

2. Бандурка О.М., Коробов М.Я. Фінансова діяльність підприємства. К:Либідь, 1998.

3. Бланк И.А. Стратегия и тактика управления финансами. Киев, МП „ИТЕМ лтд”, СП „АДЕФ-Украина”, 1996.

4. Гончаров А.Б. Фінансовий менеджмент: Навчальний посібник. – Х.:ВД «ІНЖЕК», 2003 р.

5. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посіб. — К.: Т-во "Знання", КОО, 2000.

Похожие работы

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... дставання в технічному розвитку від основних конкурентів. Виходячи з вищезазначених чинників є необхідність обґрунтування пропозицій по удосконаленню управління технічним розвитком ВАТ „Галактон”. 2.2 Характеристика системи управління процесами технічного розвитку ВАТ «Галактон» Чітко регламентованої системи управління технічним розвитком підприємства не існує. На початковому етапі процесу ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев