Навигация

Финансово-экономический анализ деятельности фирмы

55183

знака

0

таблиц

2

изображения

2.4 Финансово-экономический анализ деятельности фирмы

Основными компонентами финансово-экономического анализа деятельности предприятия являются:

- анализ бухгалтерской отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. В процессе анализа бухгалтерской отчетности определяется состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оценивается объем выручки от реализации и размер прибыли. При этом следует сравнить фактические показатели отчетности с плановыми (сметными) и установить причины их несоответствия. Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными методами горизонтального анализа являются простое сравнение статей отчетности и анализ их резких изменений и анализ изменений статей отчетности в сравнении с изменениями других статей. При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя. Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода. Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. При проведении анализа следует учитывать различные факторы, такие как эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов. Особое значение имеет финансовый анализ в ходе осуществления инвестиционных проектов. Финансовый анализ предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса на всех его стадиях.

Методы диагностики финансового состояния предприятия могут рассматриваться в двух аспектах:

1) методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию;

2) методы, дающие возможность оценить финансовое положение на

основе вычисляемых интегральных критериев, позволяющих определить

место, которое данное предприятие занимает в ряду других.

При проведении анализа финансового состояния устанавливается дееспособность предприятия в отношении ссуд, (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), т.е. репутация заемщика, способность получать доход, формы и размеры активов, а также отношение к ним и состояние экономической конъюнктуры.

Обобщающие показатели оценки финансового состояния характеризуют:

- ликвидность;

- привлечение заемных средств;

- оборачиваемость капитала;

- прибыльность.

Конкретный набор локальных показателей может варьироваться в зависимости от специфики отрасли, целей проекта и прочих факторов.

2.5 Финансовый результат и его составляющие

Финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Рассмотрим составляющие финансового результата подробнее. Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся. Балансовая прибыль (убыток) отчетного периода и ее использование отражается в балансе отдельно: в пассиве баланса - полученная прибыль и ее авансовое использование, нераспределенная прибыль, а в активе баланса – фактически полученный убыток. В валюту баланса включаются лишь непокрытый убыток или нераспределенная прибыль отчетного периода и прошлых лет. При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница (превышение) между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества с учетом их переоценки, производимой на основании постановлений Правительства Российской Федерации, увеличенной на индекс инфляции, исчисленный в порядке, устанавливаемом Правительством Российской Федерации.

По основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, стоимость которых погашается путем начисления износа, принимается остаточная стоимость этих фондов и имущества. Отрицательный результат от их реализации и от безвозмездной передачи в целях налогообложения не уменьшает налогооблагаемую прибыль. В случае, если остаточная (первоначальная) стоимость основных фондов и иного имущества, скорректированная на индекс инфляции, равна продажной цене или превышает ее, прибыль предприятия для целей налогообложения уменьшается на сумму фактически полученной прибыли от реализации этих основных фондов и иного имущества и не увеличивается на сумму превышения остаточной (первоначальной) стоимости основных фондов и иного имущества, пересчитанной на индекс инфляции, над их продажной ценой. Индекс инфляции не применяется в случае реализации основных фондов и иного имущества по цене равной или ниже их остаточной, первоначальной стоимости.

По предприятиям, осуществляющим реализацию продукции (работ, услуг) по ценам не выше фактической себестоимости, для целей налогообложения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости. В случае, если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ), либо если сложившиеся рыночные цены на эту или аналогичную продукцию оказались ниже фактической себестоимости этой продукции, то для целей налогообложения применяется фактическая цена реализации продукции.

Под сложившимися рыночными ценами понимаются рыночные цены, сложившиеся в регионе на момент исполнения сделки. Под регионом следует понимать сферу обращения продукции в данной местности, которая определяется, исходя из экономической возможности покупателя приобрести товар на ближайшей по отношению к нему территории. При этом под ближайшей территорией понимается конкретный населенный пункт или группа населенных пунктов, или иные территории, находящиеся в пределах границ национально- и административно-территориальных, национально- государственных образований. Если предприятие в течение 30 дней до реализации продукции по ценам, не превышающим ее фактической себестоимости, реализовало (реализовывало) аналогичную продукцию по ценам выше ее фактической себестоимости, то по всем сделкам в целях налогообложения применяются цены, исчисленные из максимальных цен реализации этой продукции. При осуществлении предприятиями обмена продукцией (работами, услугами) либо ее передачи безвозмездно выручка для целей налогообложения определяется, исходя из средней цены реализации такой или аналогичной продукции (работ, услуг), рассчитанной за месяц, в котором осуществлялась указанная сделка, а в случае отсутствия реализации такой или аналогичной продукции (работ, услуг) за месяц - исходя из цены ее последней реализации, но не ниже фактической себестоимости. Если предприятие обменивает вновь освоенную продукцию, которая ранее не производилась, или обменивает приобретенную продукцию (основные средства, производственные запасы, малоценные и быстроизнашивающиеся предметы, иное имущество), то для целей налогообложения принимается фактическая рыночная цена на аналогичную продукцию, сложившаяся на момент исполнения обязательств по сделке, но не ниже ее фактической себестоимости (балансовой стоимости).

В себестоимость приобретенной продукции включаются стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы. По основным средствам, иному имуществу, по которым начисляется износ, принимается их остаточная стоимость. Сумма выручки, полученная от таких видов сделок, определяется предприятием на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль. Внереализационные доходы и расходы - это денежные средства, которые получены либо истрачены предприятиям не при осуществлении основной деятельности (отсюда и их название), которые могут быть представлены следующим образом.

В состав доходов (расходов) от внереализационных операций включаются доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, определяемые федеральным законом, устанавливающим перечень затрат, включаемых в себестоимость продукции (работ, услуг), и порядок формирования финансовых результатов, учитываемых при расчете налогооблагаемой прибыли. В состав доходов от внереализационных операций включаются также суммы средств, полученные безвозмездно от других предприятий при отсутствии совместной деятельности (за исключением средств, зачисляемых в уставные фонды предприятий их учредителями в порядке, установленном законодательством; средств, полученных в рамках безвозмездной помощи, оказываемой иностранными государствами в соответствии с межправительственными соглашениями; средств, полученных от иностранных организаций в порядке безвозмездной помощи российским образованию, науке и культуре; средств, полученных приватизированными предприятиями в качестве инвестиций в результате проведения инвестиционных конкурсов (торгов); средств, переданных между основными и дочерними предприятиями при условии, что доля основного предприятия составляет более 50 процентов в уставном капитале дочерних предприятий; средств, передаваемых на развитие производственной и непроизводственной базы в пределах одного юридического лица). Суммы, внесенные в бюджет или в государственные внебюджетные фонды в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение прибыли, остающейся в распоряжении предприятия.

Приватизируемые предприятия, реализующие пакеты своих акций на конкурсах (торгах) и получающие по условиям таких конкурсов (торгов) от их победителей средства на инвестиции, отражают их в учете как целевое финансирование на кредите счета "Целевые финансирование и поступления" в корреспонденции со счетами учета денежных средств. Расходование указанных средств осуществляется в порядке, предусмотренном инвестиционной программой, разработанной в соответствии с условиями инвестиционных конкурсов (торгов). Суммы полученных инвестиций, используемые по прямому назначению в сроки, предусмотренные инвестиционной программой, не увеличивают налогооблагаемую базу. Если указанные средства использованы не по назначению, то в этой части они подлежат включению в налогооблагаемую базу в общеустановленном порядке.

ЗАКЛЮЧЕНИЕ

Благополучное финансовое состояние предприятия – это важное условие его непрерывного и эффективного функционирования в условиях рынка. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Для этого необходимо изучать многочисленные показатели, характеризующие все стороны деятельности предприятия (производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п.) для выявления глубинных причин изменения финансового положения. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно и для усиления их воздействия на улучшение финансового климата.

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как - производительность труда, рентабельность производства, фондоотдача, а также выполнения плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению денежного оборота. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

СПИСОК ЛИТЕРАТУРЫ

1. Борисов, Е.Ф. Экономическая теория: Учебник / Е.Ф. Борисов. – М.: «Юрайт», 2005.- 400с.

2. Голубков, Г.П. Основы маркетинга. Учебник, 2-е издание, перераб. и доп. / Г.П. Голубков. - М.: Финпресс, 2006.- 167 с.

3. Гражданкина, Е.В. Экономика малого предприятия / Е.В. Гражданкина. – М.: ГроссМедиа, 2008.- 96с.

4. Гукасьян, Г.М. Экономическая теория / Г.М. Гукасьян. - СПб.: Питер, 2006.- 258 с.

5. Ефимова, Е.Г. Экономика: Учебное пособие / Е.Г. Ефимова. – М.: Издательство «МГИУ», 2005.- 368с.

6. Журавлева, Г.П. Экономика: учебник / Г.П. Журавлева.- М.: Экономистъ, 2005.- 574 с.

7. Зайцев, Н.Л. Экономика, организация и управление предприятием: Учебное пособие 2-е доп. / Н.Л. Зайцев. – М.: Инфра-М, 2008.- 455с.

8. Круглова, Н.Ю. Основы бизнеса: Учебник / Н.Ю. Круглова. - М.: Издательство «РДЛ», 2005.- 560с.

9. Курс экономической теории / Под ред. М.Н. Чепурина, Е.А. Киселевой. - Киров: АСА, 2003. - 752 с.

10. Ломакин, В.К. Мировая экономика: Учебник / В.К. Ломакин. – М.: Юнити-Дана, 2007.- 672с.

11. Максимова, В.Ф. Микроэкономика: Учебно-метод. компл. / В.Ф. Максимова. – М.: Изд. центр ЕАОИ, 2009.- 204с.

12. Матвеева, Т.Ю. Введение в макроэкономику: Учебное пособие / Т.Ю. Матвеева. - М.: Изд. дом ГУ ВШЭ, 2007.- 511с.

13. Микроэкономика. Теория и российская практика: Учебник для студентов вузов / под ред. А.Г. Грязновой и А.Ю. Юданова, 2-е изд.- М.: ИТД " КноРус", " Издательство ГНОМ и Д", 2001.- 362 с.

14. Микроэкономика. Учебники МГУ им. М. В. Ломоносова / Под ред. А. В. Сидоровича. - М.: ДИС, 2002.-413 с.

15. Микроэкономика. Учебник / Под ред. Е. Строганова, И. Андреева. - М.: Питер, 2002.- 230 с.

16. Микроэкономический подход: практический подход / Под ред. А.Г. Грязновой , А.Ю. Юдановой. - КНОРУС, 2008.- 223 с.

17. Мильнер, Б.З. Теория организации: Учебник 5-е изд., перераб. и доп. / Б.З. Мильнер. – М.: Инфра-М, 2006.– 720с.

18. Мировая экономика: Учебник / Под ред. И.П. Николаевой. – М.: Юнити, 2007.- 240с.

19. Нуреев, Р.М. Курс микроэкономики / Р.М. Нуреев. - М.: Норма, 2005.- 385 с.

20. Розанова, Н.М. Экономическая теория фирмы: Учебник / Н.М. Розанова. – М.: Экономика, 2009.- 448с.

21. Сажина, М.А. Экономическая теория: Учебник 2-е изд., перераб и доп. / М.А. Сажина, Г.Г. Чибриков. – М.: Норма, 2007.- 672с.

22. Скляренко, В.К. Экономика предприятия: Учебник / В.К. Скляренко, В.М. Прудников. – М.: Инфра-М, 2006.- 528с.

23. Тарасевич, Л.С. Макроэкономика: Учебник 6-е изд. испр. и доп. / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский.- М.: Высшее образование, 2006.- 654с.

24. Титов, В.И. Экономика предприятия: Учебник / В.И.Титов. – М.: Эксмо, 2008.- 416с.

25. Уилэн Ч. Голая экономика. Разоблачение унылой науки / Ч. Уилэн. - М.: Олимп Бизнес, 2005.- 186 с.

26. Шевчук, Д.А. История экономики: Учебное пособие / Д.А. Шевчук.- М.: Эксмо, 2009.- 305с.

27. Экономика предприятия: Учебник 4-е изд., перераб. и доп. / Под ред. В.Я. Горфинкеля, В.А. Швандара. – М.: Юнити-Дана, 2007.- 670с.

28. Экономика предприятия (фирмы): Учебник 3-е изд., перераб. и доп. / Под ред. О.И. Волкова, О.В. Девяткина. – М.: Инфра-М, 2007.- 601с.

29. Экономика предприятия (фирмы): Практикум / Под ред. В.Я. Позднякова, В.М. Прудникова. – М.: Инфра-М, 2008.- 319с.

30. Экономическая теория: Учебник / Под ред. И.П. Николаевой. – М.: Юнити-Дана, 2008.- 527с.

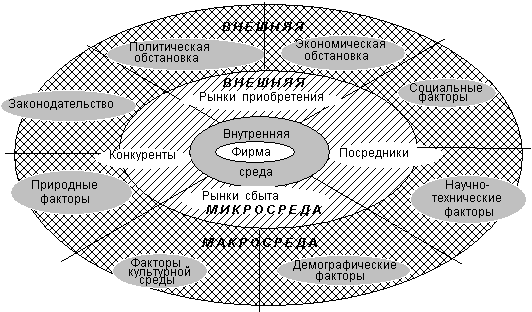

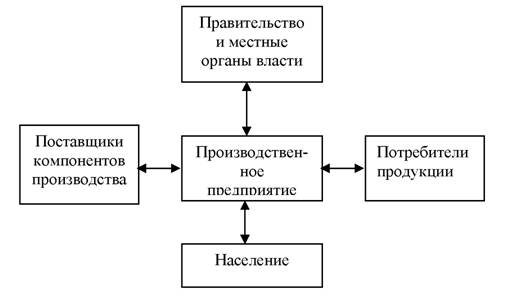

ПРИЛОЖЕНИЕ 1

Внешняя среда фирмы

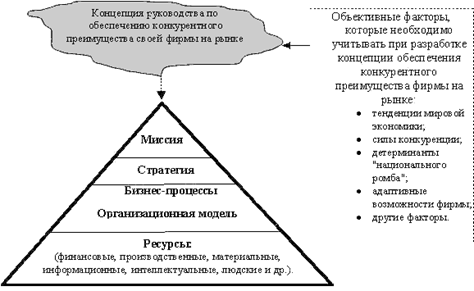

Рыночно ориентированная система управления организации

Похожие работы

... запасов и затрат 4151 31014 100 100 +26863 0 +647,1 +100 3. Статистические методы анализа Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование ...

... прибыли на предприятии. 4. Понятие и виды рентабельности. 5. Основные направления повышения рентабельности. 1. Понятие прибыли предприятия В условиях рыночной экономики прибыль является важнейшим показателем, характеризующим деятельность предприятия, т.к. она является источником дохода бюджета и основной целью предпринимательской деятельности. Прибыль создает определенные гарантии для ...

... специализации и кооперирования; наличия социальной инфраструктуры; формы собственности; взаимоотношений с местными органами власти. 2. Факторы, влияющие на эффективное функционирование предприятия В условиях рыночной экономики на эффективность работы предприятия влияют различные факторы, которые классифицируются по определенным признакам. В зависимости от направленности действия их можно ...

... рамки, в которые вписываются стратегии. I.4 Конкурентоспособность предприятия и товара Понятие "конкурентоспособность предприятия" включает большой комплекс экономических характеристик, определяющих положение фирмы на том или ином рынке. Конкурентоспособность фирмы-производителя и конкурентоспособность продукции тесно взаимосвязаны и соотносятся между собой как часть и целое. Способность ...

0 комментариев