I. ЭКОНОМИЧЕСКИЕ РЕСУРСЫ И ИХ ОСОБЕННОСТИ

Под экономическими ресурсами понимают все виды ресурсов, используемых в процессе производства товаров и услуг [3, с. 39].

В сущности, это те блага, которые используются для производства других благ [5, с. 41]. Поэтому нередко их называют производственными ресурсами, производственными факторами, факторами производства, факторами экономического роста. В свою очередь, все остальные блага, называют потребительскими благами.

В экономической литературе принято выделять следующие виды экономических ресурсов [5, с. 41]:

- природные ресурсы (земля, недра, водные, лесные, биологические, климатические и рекреационные ресурсы);

- трудовые ресурсы (люди с их способностью производить товары и услуги);

- капитал (в форме денег и ценных бумаг, то есть финансовый капитал, или средств производства, то есть реальный капитал);

- предпринимательские способности (способности людей к организации производства товаров и услуг);

- знания, необходимые для хозяйственной жизни (вырабатываются, прежде всего, наукой и распространяются, главным образом, через образование).

Еще Аристотель, а вслед и средневековые мыслители считали труд одним из основных экономических ресурсов. Подобный подход разделяла и первая экономическая школа в мире – меркантилизм. Школа физиократов особое значение предписывала земле как определенному экономическому ресурсу. Адам Смит рассматривал такие экономические ресурсы, как труд, земля и капитал. Однако, еще более четко теорию трех факторов производства сформулировал французский экономист Жан Бати Сэй. Английский экономист Альфред Маршалл предложил добавить четвертый фактор – предпринимательские способности (называя их термином «организация»). В современном мире в экономически развитых странах в качестве факторов экономического роста на первое место вышли предпринимательство и особенно знания.

Таким образом, можно сделать ряд следующих выводов.

Значимость отдельных видов ресурсов изменялась по мере перехода от доиндустриальной к индустриальной, а от нее к постиндустриальной технологии. В доиндустриальном обществе приоритет принадлежал природным и трудовым ресурсам, в индустриальным – материальным, в постиндустриальном – информационным и интеллектуальным ресурсам. Природные, материальные и трудовые ресурсы присущи любому типу производства, поэтому они получили название «базовых»; возникшие на «рыночной» ступени финансовые ресурсы стали называться «производными».

В жизни мы часто сталкиваемся с тем обстоятельством, что экономические ресурсы ограничены, также необходимо отметить и то обстоятельство, что экономические потребности безграничны.

Это сочетание двух типичных для хозяйственной жизни ситуаций – безграничность потребностей и ограниченность ресурсов образует основу или фундамент всей экономической теории. В сущность это наука «изучающая каким образом общество с ограниченными, дефицитными ресурсами решает, что, как, и для кого производить», или говоря по другому, она «исследует проблемы эффективного использования ограниченных производственных ресурсов или управления ими с целью достижения максимального удовлетворения материальных потребностей человека»[Цит. по: 5, с. 42].

Однако свести только к этому положения экономической теории, на наш взгляд, нельзя. Тем не менее, данное противоречие, безграничность экономических потребностей и ограниченность экономических ресурсов образует ту ось, вокруг которой вращается хозяйственная жизнь, и стержень экономики как науки. Домохозяйству, фирме, всей национальной экономике приходиться постоянно делать выбор, на покупку или на производство каких благ следует потратить свои ресурсы, которые почти всегда ограничены.

Ресурсы взаимопереплетены [5, с. 42].

Например, такой экономический ресурс, как знания, используется, когда стремятся потребить природные ресурсы, как знания, используется, когда стремятся потребить природные ресурсы более рационально на основе новых знаний (научных достижений). Знания являются важным элементов такого ресурса, как труд, когда его оценивают с качественной стороны и обращают внимание на квалификацию работников, которая зависит, прежде всего, от полученных ими в ходе образования знаний.

Знания (прежде всего технологические) обеспечивают повышение уровня использования оборудования, то есть реального капитала. Наконец, они, особенно управленческие знания, позволяют предпринимателям организовать производство товаров и услуг наиболее рационально.

Экономические ресурсы мобильны, то есть подвижны, так как могут перемещаться в пространстве, как внутри страны, так и между странами, хотя степень их мобильности различна.

Наименее мобильны природные ресурсы, подвижность многих из которых близка к нулю, например, землю труднее всего переместить из одного места в другое, хотя и возможно. Более подвижны трудовые ресурсы, что наглядно иллюстрируется наличие внутренней и внешней миграции рабочей силы в заметных размерах. Еще более мобильны предпринимательские способности, хотя часто они перемещаются не сами по себе, а вместе с трудовыми ресурсами или капиталом, так как это связано с тем, что носителями предпринимательских способностей являются или наемные управляющие, или владельцы капитала [5, с. 43]. Наиболее мобильны два последних ресурса – капитал, особенно денежный, и знания.

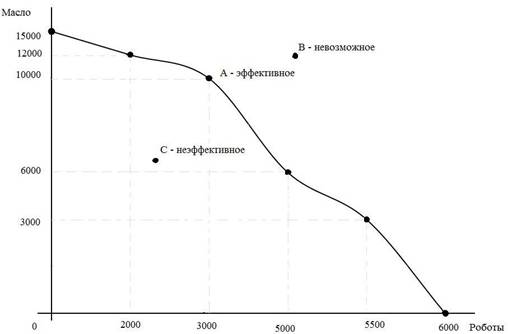

Переплетение ресурсов и их мобильность отчасти отражают их другое свойство – взаимозаменяемость или альтернативность. Если фермеру необходимо расширить производство зерна, то он может это сделать следующими способами, как расширить посевные площади (использовать дополнительные природные ресурсы), или нанять дополнительных работников (увеличить использование труда), или расширить свой парк техники и инвентаря (увеличить свой капитал), или улучшить организацию труда на ферме (шире использовать свои предпринимательские способности), или, наконец, использовать новые виды семян (применить новые знания). У фермера есть подобный выбор потому, что экономические ресурсы взаимозаменяемы или альтернативны.

Обычно эта взаимозаменяемость не бывает полной. Например, человеческие ресурсы не могут полностью заменить капитал, иначе работники останутся без оборудования и инвентаря. Экономические ресурсы заменяют друг друга вначале легко, а потом все труднее. Так, при неизменном числе тракторов можно увеличить число работников на ферме, обязав работать их в две смены. Однако нанять еще работников и организовать систематическую работу в три смены будет очень сложно, разве, что резко увеличив им заработную плату.

Предприниматель, или организатор производства постоянно встречает и использует указанные свойств экономических ресурсов. Ведь в условиях ограниченности этих ресурсов он вынужден отыскивать наиболее рациональную их комбинацию, используя взаимозаменяемость. Поиск этой комбинации называют размещением или аллокацией природных ресурсов.

Иллюстрацией к переплетению и альтернативности экономических ресурсов может быть простая, основанная только на двух производственных факторах модель Кобба–Дугласа, так как названа по имени двух американских экономистов. Она выглядит следующим образом:

Q =AKαLβ,

где Q – объем производства; К – размер капитала; L – затраты труда (в стоимостном выражении); α и β – показатели эластичности производства Q по отношению соответственно к капиталу и труду (они показывают, на сколько процентов должны увеличиться Q, если или К или L возрастает один процент); А – функция.

В рыночной экономике каждый из экономических ресурсов представляет собой большой ресурсный рынок – рынок труда, рынок капитала, состоящий, в свою очередь, из множества рынков конкретного ресурса.

Например, рынок труда состоит из рынков работников разных специальностей – инженеров, бухгалтеров, экономистов.

Таким образом, можно сделать ряд следующих выводов.

«Экономика» вырастает из «производства», которое образует материальную основу экономики. Источники любого производства – это ресурсы, которыми располагает общество.

Ресурсы производства – это совокупность тех природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров, услуг и иных ценностей. Основными свойствами ресурсов производства является ограниченность ресурсов, переплетение, мобильность и взаимозаменяемость экономических ресурсов.

II. ОХАРАКТЕРИЗУЙТЕ СИСТЕМУ НАЦИОНАЛЬНЫХ СЧЕТОВ

Необходимость в системе макроэкономической показателей была осознана еще английским экономистом XYII в. Ульямом Петти, который впервые в мире осуществил оценку национального дохода своей страны [6, с. 82].

Первую макроэкономическую модель национальной экономики создал в том же веке Франсуа Кэне, глава школы физиократов. Однако, особенно потребность в создании системы макроэкономических показателей проявилась в 20-30-хгг. XX вв.

В СССР была создана система показателей и таблиц, называемая балансом народного хозяйства, которая была использована уже при составлении первого пятилетнего плана развития народного хозяйства (1928-1932 гг.).

На Западе разработка подобной системы началась после Великой депрессии 1929 – 1933гг. Ряд важных принципов этой системы был сформулирован еще А. Маршаллом, затем Дж. М. Кейнсом; большой вклад внесли английские экономисты Р. Стоун, К. Кларк, Дж. Хикс и американские экономисты С. Кузнец, М. Джилберт, В. Леонтьев.

После Второй мировой войны к разработке системы макроэкономических показателей подключились международные экономические организации, и в 1953 г. в ООН был опубликован документ под названием «Система национальных счетов и вспомогательных таблиц», который можно рассматривать как первый международно признанный вариант системы макроэкономических показателей. Эта система пересматривалась, и ныне действует вариант 1993 г.

С конца восьмидесятых годов на нее начала переходить и Россия.

Система национальных счетов (CYC) – это система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов [5, с. 411]. Она дает сведения обо всех стадиях экономического кругооборота – производстве и обмене, первичном и вторичном распределении (перераспределении), потреблении и сбережении (накоплении).

Система национальных счетов ООН 1993 года включает оценку теневой экономики, которая, как уже отмечалось, представляет собой производство товаров и услуг, осуществляемое подпольным образом с целью сокрытия доходов от налогообложения. Более того, она предлагает учитывать даже производство юридически незаконных товаров и услуг (наркотики, проституция и др.), а также труд по введению домашнего хозяйства (приготовление пищи, уборка жилищ, воспитание детей), хотя большинство стран мира, в том числе и Россия, не готовы включать в свои расчеты оценки именно этой деятельности [5, с. 412].

Система национальных счетов — это адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимоувязанных статистических показателей, построенный в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве.

Система национальных счетов возникла в наиболее развитых в экономическом отношении странах в связи с потребностью в информации, необходимой для практического принятия мер по регулированию рыночной экономики и формированию экономической политики.

Суть схемы системы национальных счетов сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования располагаемого дохода на конечное потребление и накопление) соответствует специальный счет или группа счетов [7, с. 56].

Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости продуктов и услуг через все стадии — от производства до конечного потребления и накопления [7, с. 56].

Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства за отчетный период, и межотраслевого баланса, в котором производство и использование стоимости продуктов и услуг показывается в детальном отраслевом (продуктовом) резерве.

Система национальных счетов РФ в настоящее время включает в себя следующие консолидированные счета [5, с. 413]:

- счет товаров и услуг;

- счет производства;

- счет образования первичных доходов;

- счет распределения первичных доходов;

- счет вторичного распределения доходов;

- счет использования доходов;

- счет операций с капиталом.

Счет товаров и услуг — это своеобразная сводная таблица.

Как и все счета, состоит из двух частей: в части «ресурсы» показываются объемы производства и импорта товаров и услуг, в части «использование» — объемы использования этих товаров и услуг на потребление (промежуточное и конечное), накопление основного и оборотного капитала, экспорт.

Каждая часть счета формируется самостоятельно на основе своих потоков статистической информации, вследствие чего суммарные итоги по ним могут несколько различаться между собой. Для баланса по счету эта разница оформляется в виде показателя «статистическое расхождение», который характеризует суммарную ошибку при построении всех счетов.

Статистическое расхождение не превышает в настоящее время 4—5% валового внутреннего продукта (см. таблицу 1).

Таблица 1. Счет товаров и услуг

| Ресурсы | Использование |

| 1. Выпуск товара в сопоставимых ценах | 1. Промежуточное потребление |

| 2. Импорт товаров и услуг | 2. Расходы на конечное потребление |

| 3. Налоги на продукты и на им порт | 3. Валовое накопление |

| 4. Субсидии на продукты и на импорт (-) | 4. Экспорт товаров и услуг |

| 5. Статистическое расхождение | |

| Всего: 1+2 + 3 + 4 | Всего: 1 + 2 + 3 + 4 + 5 |

Счет производства предназначен для описания и анализа результатов производства. Выпуск, который регистрируется в ресурсной части счета, представляет собой суммарную стоимость [5, с. 413].

Выпуск, формируемый отраслевыми показателями для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов, приводится в оценке по основным ценам, получаемым производителем за единицу товара или услуги, исключая любые налоги на продукты и импорт, включая субсидии на продукты и импорт. Налоги на продукты и импорт (со знаком плюс) и субсидии на продукты и импорт (со знаком минус) в этом случае показываются отдельно.

Производство и использование ВВП оценивается в текущих рыночных ценах, которые опосредуют реальный оборот продукции в народном хозяйстве и на их основе складываются доходы всех участников экономического процесса [5, с. 413].

Оценка в текущих ценах позволяет установить отраслевую структуру экономики, пропорции между потреблением и накоплением, многие важные макроэкономические соотношения.

Промежуточное потребление представляет собой стоимость то варов и услуг, израсходованных в процессе производства.

Например, стоимость израсходованных в производстве сырья, материалов, топлива, энергии, инструментов, а также платежи за услуги рекламных агентств, юридических консультаций, транспортных агентств.

Важной статьей промежуточного потребления являются платежи за аренду помещений, оборудования и машин, а также расходы на командировки в части оплаты проезда и гости ниц. Промежуточное потребление не включает потребление основных фондов.

Со счетом производства связано такое понятие, как «границы производства».

Границы производства определяются в системе национальных счетов как вся деятельность единиц-резидентов национальной экономики (включая деятельность иностранных и смешанных предприятий, имеющих центр экономических интересов в России и действующих в ней на постоянной основе) по производству товаров и услуг [5, с. 413].

Производственная деятельность охватывает предприятия, производящие товары и услуги рыночные и нерыночные (реализуемые бесплатно или по ценам, не имеющим экономического значения и не оказывающим значительного влияния на спрос).

В границы производства включается также производственная деятельность домашних хозяйств.

Она охватывает производство всех продуктов независимо от того, проданы они или нет, включая сельскохозяйственную продукцию, полученную в личных подсобных хозяйствах, строительство своими силами и различные услуги, в том числе торговые, посреднические и т. д. Услуги, производимые домашними хозяйствами для собственного потребления (домашние услуги), не включаются в границы производства, кроме условно исчисленных доходов от проживания в собственных жилищах.

В границы производства включаются также экономические операции, скрываемые институционными единицами с целью уклонения от уплаты налогов и по другим причинам, которые, следовательно, не могут быть учтены в обычном порядке.

Расчеты показателей неформальной экономики ведутся на основе косвенной информации, применения балансовых и других специфических методов и экспертных оценок. Поправки на неформальную деятельность делаются как для показателей производства ВВП, так и для показателей его составляющих элементов с точки зрения доходов и расходов. Суммарная поправка на различные виды неформальной деятельности и не учитываемые в обычном порядке экономические операции составляет в настоящее время от одной пятой до одной четверти ВВП России.

Счет образования доходов предназначен для того, чтобы показать распределение ВВП на его составляющие элементы [5, с. 414].

В ресурсной части счета показывается ВВП в рыночных ценах.

В части использования отражается оплата труда, состоящая в основном из двух компонентов: заработной платы и отчислений на социальное страхование. Кроме того, данный элемент ВВП предполагает такую составляющую, как скрытая оплата труда.

Оплата труда охватывает выплаты, как резидентам, так и нерезидентам; расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства.

В ресурсной части счета отражается валовой располагаемый доход. Балансирующей статьей счета является валовое сбережение (см. таблицу 2).

Таблица 2. Счет образования доходов

| Использование | Ресурсы |

| 1. Оплата труда наемных работников, в том числе: — скрытая оплата труда | 1. Валовой внутренний продукт в рыночных ценах |

| 2. Налоги на производство и импорт, в том числе: — налоги на продукты и на импорт — другие налоги на производство | |

| 3. Субсидии на производство и на импорт — субсидии на продукты и на импорт — другие субсидии на производство | |

| 4. Валовая прибыль экономики и валовые смешанные доходы, в том числе: — потребление основного капитала — чистая прибыль экономики и чистые смешанные доходы | |

| Всего: 1*2 + 3*4 | Всего: 1 |

Валовое (национальное) сбережение непосредственно связано с накоплением основного капитала, поэтому рассмотрим консолидированный счет операций с капиталом.

В отличие от текущих счетов, он относится к группе счетов накопления. Цель счета состоит в том, чтобы показать источники финансирования капитальных затрат и их использование.

Основной источник финансирования капитальных затрат — валовое сбережение (переходит из счета использования располагаемого дохода). Другой источник финансирования — капитальные трансферты, то есть единовременные перераспределительные платежи, например, безвозмездное финансирование капитальных вложений предприятий из государственного бюджета, передача капитала в процессе приватизации и некоторые другие. Для экономики в целом — это финансирование из-за границы наряду с инвестициями, переданными «остальному миру», которые в ресурсной части счета включаются со знаком минус.

В разделе использования отражаются валовое накопление основного капитала, на которое в настоящее время идет от 70 до 80% валового сбережения; изменение запасов ценностей, чистое приобретение земли и других, нефинансовых не произведенных активов; чистое кредитование или чистое заимствование.

Валовое накопление основного капитала представляет собой вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала включает следующие компоненты:

а) приобретение, за вычетом выбытия, новых и существующих основных фондов;

б) затраты на улучшение непроизводственных материальных активов;

в) расходы в связи с передачей права собственности на не произведенные активы.

Изменение запасов материальных оборотных средств включает изменение производственных запасов незавершенного производства, готовой продукции и товаров для перепродажи.

Изменение стоимости запасов в течение данного периода рассчитывается как разность между стоимостью запасов на конец, и начало периода, оцененных в среднегодовых рыночных ценах для устранения влияния изменения цен.

Чистое приобретение ценностей — стоимость покупок за вычетом продаж активов, приобретаемых как средство сохранения стоимости драгоценных металлов и камней, антикварных изделий, коллекций и других произведений изобразительного искусства.

Чистое приобретение земли и других нефинансовых непроизводственных активов — это стоимость покупок за вычетом продаж таких природных активов, как земля, недра, некультивируемые (естественные) биологические ресурсы, водные ресурсы под землей, а также непроизводственных нематериальных активов, состоящих из авторских прав, патентов, лицензий, торговых знаков, прав на аренду и других передаваемых контрактов, купленных деловых связей («гудвилл»).

Счет операций с капиталом отражает превращение валового сбережения в валовое накопление с учетом притока капитала извне и его оттка (так называемого чистого кредитования).

Балансирующая статья счета операции с капиталом — чистое кредитование (+), чистое заимствование (-) показывает объем финансовых ресурсов, передаваемых одним сектором другим секторам в возмездной и возвратной форме для финансирования капитальных затрат; она также может отражать объем финансовых ресурсов, временно заимствованных на возмездной основе данным сектором в других секторах экономики для финансирования капитальных затрат. В целом для экономики чистое кредитование или чистое заимствование — количество ресурсов, которое страна предоставляет в распоряжение «остального мира» или которое «остальной мир» предоставляет стране.

Консолидированные счета производства и образования доходов строятся по отраслям с выделением групп отраслей, производящих товары, рыночные услуги, нерыночные услуги.

К отраслям, производящим товары, относятся: промышленность, сельское хозяйство и лесное хозяйство, строительство, прочие виды деятельности по производству товаров.

Остальные отрасли отнесены к отраслям, оказывающим услуги (транспорт, связь, торговля, заготовки, туризм).

Рыночные услуги включают все услуги, реализуемые на рынке по экономически значимым ценам.

Услуги, финансируемые полностью или в значительной степени за счет государственного бюджета, внебюджетных фондов, средств предприятий и организаций, некоммерческих организаций, относятся к нерыночным услугам.

Таким образом, можно сделать ряд следующих выводов.

Система национальных счетов - это система взаимосвязанных показателей развития экономики на макроуровне.

Другими словами, система национальных счетов – это комплекс таблиц, имеющих форму бухгалтерских счетов, в которых отражаются процессы производства, распределения и конечного использования общественного продукта и национального дохода.

На ее основе разрабатываются экономические модели и прогнозы, например, в области налогообложения, кредитования, темпов экономического роста, дефицита госбюджета, регулирования инфляции.

Система национальных счетов охватывает абсолютно все технические операции, происходящие в экономике, и все ресурсы, которыми располагает страна.

ЗАДАЧА 1

В медицинской фирме работает двенадцать врачей 12 врачей. В 2003 году ими было оказано услуг на сумму 138 тыс. рублей. В 2004 году медицинских услуг было оказано на сумму 141,6 тыс. руб. Определите, насколько изменилась производительность труда?

Решение:

1. Найдем производительность труда врачей в 2003 году по следующей формуле:

Пт = Отп/Чпп (1)

Где Пт – производительность труда;

Отп – объем произведенной товарной продукции или оказанных услуг;

Чпп – численность производственного персонала.

Пт (2003) = 138/12 = 11,5 тыс. руб.

2. Найдем производительность труда врачей в 2004 году по следующей формуле:

Пт = Отп/Чпп (1)

Где Пт – производительность труда;

Отп – объем произведенной товарной продукции или оказанных услуг;

Чпп – численность производственного персонала.

Пт (2004) = 141,6/12 = 11,8 тыс. руб.

3. Найдем насколько изменилась производительность труда с 2004 года к 2003 году:

∆Пт = Пт(2004) – Пт (2003) = 11,8-11,5 = 0,3 тыс. руб.

Ответ: Производительность труда возрастает на 0,3 тыс. руб.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Борисов, Е.Ф. Экономическая теория: Учебник/Е.Ф. Борисов. -3-е изд. перераб. и доп.- М.: Юрайт – Издат, 2005.- 399с.

2. Бродянская, Т.Г., Видяпин, В.И., Добрынин, А.И. Экономическая теория/ Т.Г. Бродянская, В. И. Видяпин, А.И. Добрынин - М.: РИОР, 2008.- 208с.

3. Липсиц, И.В. Экономика/И.В. Липсиц.- М.: Омега – Л, 2006.- 384с.

4. Сажина, М.А., Чибриков, Г.Г. Экономическая теория/М.А. Сажина, Г.Г. Чибриков.- 2-е изд. перераб. и доп.- М.: Норма, 2007.- 672с.

5. Экономика/Под ред. А.С. Булатова.- 3-е изд. перераб. и доп.- М.: Юристъ, 2002.-896с.

6. Экономическая теория/под ред. А.Г. Грязновой, Т.В. Чечелевой.- М.: Экзамен, 2005.- 592с.

7.Янова, В.В. Экономика. Курс лекций/В.В. Янова.- М.: Экзамен, 2005.- 384с.

Похожие работы

... (организатор производства) в условиях ограниченности ресурсов постоянно отыскивает наиболее рациональную их комбинацию, используя взаимозаменяемость. В рыночной экономике каждый из экономических ресурсов представляет собой большой ресурсный рынок. 6. Изменения в спросе на ресурс происходят в результате: - Изменение в спросе на продукт. При прочих равных условиях, изменения в спросе на продукт, ...

... их классификация по степени ликвидности. Литература: 1. 2. 1. Имущество предприятия относится к его активам и учитывается в разделе I баланса (ф.№1). Имущество (активы) предприятия представляют собой его экономические ресурсы в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли. Формирование активов предприятия связано с тремя ...

... великий уравнитель выдвигает требование равной оплаты за равный труд. Наша главная цель: выявить основные факторы, которые предопределяют спрос на экономические ресурсы. В своем анализе мы ограничиваемся рассмотрением только такого фактора производства, как труд, поскольку разработанные принципы в целом применимы также к земле, капиталу и предпринимательским способностям. 2.СПРОС ...

... то есть те товары, которые удовлетворяют наши потребности косвенно, обеспечивая более эффективное производство потребительских товаров. 2. Проблема ограниченности ресурсов и безграничности потребностей. Экономический выбор и его цена. Кривая производственных возможностей общества Прежде всего желания потребителей приобрести и использовать товары и услуги, которые доставляют им полезность - ...

0 комментариев