Навигация

Анализ обеспеченности и эффективности использования товарных ресурсов

17544

знака

0

таблиц

0

изображений

2.2 Анализ обеспеченности и эффективности использования товарных ресурсов

Главный фактор успешного развития товарооборота - обеспеченность и рациональность использования товарных ресурсов.

Влияние факторов, связанных с товарными фондами, выражается методом балансовой увязки с помощью следующей формулы:

![]() ,

,

где Р - розничный товарооборот;

Зн , Зк - запасы товаров на начало и конец отчетного периода;

П - поступления товаров;

В - прочее выбытие товаров.

Изменение каждого из слагаемых будет соответствующим образом влиять на величину розничного товарооборота. Влияние на сумму реализации того или иного слагаемого товарного баланса может измеряться способом цепной подстановки или путем определения абсолютных разниц между плановыми и фактическими величинами.

Каждый из этих элементов следует подвергнуть более детальному анализу и начинать следует с основного - поступления товаров.

Анализ поступления товаров начинают с проверки выполнения плана товарного обеспечения в целом и по отдельным товарным группам, а затем анализируют поступление товаров по источникам и поставщикам. Для анализа привлекаются данные оперативного учета выполнения поставщиками договоров поставки. При этом необходимо обратить внимание на выполнение договоров поставщиками, своевременность отгрузки товаров и соблюдение качества и ассортимента и какие санкции применялись к недобросовестным поставщикам.

Для выполнения плана розничного товарооборота важное значение имеют равномерность поступления товаров, их качество и соответствие спросу. Неравномерное поступление товаров нарушает бесперебойный процесс обращения товаров, приводит к образованию сверхнормативных запасов по одним товарам и к недостатку по другим, отрицательно влияет на удовлетворение спроса покупателей.

Постоянное наличие товарных запасов в определенном размере и ассортименте является одним из важнейших условий выполнения плана товарооборота и обеспечения бесперебойности торговли. Товарные запасы подразделяются на запасы нормального и сезонного хранения (картофель, овощи, фрукты, резиновая и валяная обувь, велосипеды) и запасы целевого назначения (специальные запасы в горных районах, районах Крайнего Севера).

Товарные запасы нормального хранения обеспечивают бесперебойную торговлю, и должны постоянно и равномерно пополняться, отсутствие данных запасов или их избыток может привести к перебоям в торговле или к затовариванию. В процессе анализа необходимо выявить причины образования излишков или отсутствия запасов, изучить структуру запасов и быстроту оборачиваемости товаров.

Товарные запасы планируются и учитываются в абсолютной сумме и в днях оборота.

![]() ,

,

![]() .

.

Анализируя товарные запасы торговой организации, необходимо определить отклонение фактических запасов от установленных нормативов и начальных остатков в сумме и в днях оборота.

На величину товарных запасов оказывают влияние объем и структура товарооборота, а также товарооборачиваемость. Последний показатель измеряется в днях и рассчитывается по следующей формуле:

![]() .

.

Дальнейшая проверка товарных запасов проводится в разрезе отдельных ассортиментных групп товаров. При этом необходимо установить, правильно ли организован завоз товаров в торговую сеть, нет ли случаев затоваривания или отсутствия необходимого минимума товаров установленного ассортимента, выявить неходовые и залежавшиеся товары.

2.3 Анализ издержек обращения

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме, называют издержками обращения. К ним относятся следующие составляющие:

· расходы на железнодорожные, водные, воздушные, автомобильные перевозки;

· расходы на оплату труда;

· расходы на аренду и содержание зданий, сооружений, помещений и инвентаря;

· амортизация основных средств;

· отчисления и затраты на ремонт основных средств;

· расходы на санитарную и специальную одежду, столовое белье;

· расходы на топливо, газ и электроэнергию для производственных нужд;

· расходы на хранение, подработку, подсортировку и упаковку товаров;

· расходы на торговую рекламу;

· проценты за пользование кредитами и займами;

· потери товаров при перевозке, хранении и реализации в пределах норм;

· расходы на тару;

· отчисления на социальные нужды;

· налоги, отчисления и сборы, включаемые в издержки обращения;

· прочие расходы.

Издержки обращения торговых предприятий измеряются в сумме и по их уровню.

Уровень издержек обращения представляет отношение их суммы к товарообороту, выраженное в процентах. Это один из важнейших качественных показателей оценки хозяйственной деятельности торговых предприятий, показывающий, сколько процентов занимают издержки обращения в розничной (продажной) стоимости товаров.

Задачи анализа издержек обращения - не только изучить выполнение плана и дать объективную оценку соблюдению их сметы, но и выявить резервы сокращения расходов и разработать меры по их использованию путем устранения непроизводительных затрат, бесхозяйственности, расточительства и обеспечения наиболее экономного, целесообразного и эффективного использования средств и труда.

Анализ издержек обращения розничного торгового предприятия обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов, расчета абсолютной экономии или перерасхода. Кроме того, должна быть дана оценка издержкам по их уровню в процентах к товарообороту. Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня.

Для оценки издержек обращения может применяться также показатель затратоотдачи, определяемый отношением товарооборота к сумме издержек обращения.

Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе структурных подразделений: анализируется деятельность торговых подразделений, добившихся относительной экономии издержек обращения и допустивших их относительный рост; выясняют причины перерасхода и принимают меры по улучшению торговой и другой деятельности.

Далее переходят к анализу состава и структуры издержек обращения, выполнения плана и динамики отдельных статей расходов. Причем оценку выполнения плана и динамики условно-переменных издержек следует давать по их уровню, а условно-постоянные статьи изучаются, прежде всего, по абсолютным данным. Такое постатейное ознакомление с выполнением плана и динамикой расходов покажет, на какие статьи следует обратить особое внимание.

Для объективной оценки выполнения плана и динамики торговых расходов необходимо детально и глубоко проанализировать влияние факторов на их размер. Методы факторного анализа позволят изучить влияние факторов, например, на фонд заработной платы, транспорные издержки и т.д.

1. Влияние факторов на фонд оплаты труда:

![]() ,

,

где ФОТ - фонд оплаты труда;

r - среднесписочная численность продавцов;

![]() - средняя заработная плата 1 продавца.

- средняя заработная плата 1 продавца.

Если:

![]() ,

,

где Wr - средний оборот на одного продавца,

то:

![]() .

.

2. Влияние факторов на транспортные расходы:

![]() ,

,

где П - средний пробег транспорта;

ТС - тарифная ставка.

На следующем этапе анализа для выявления причин допущенного перерасхода или экономии, выявления возможностей и резервов снижения издержек проводится более детальный анализ в разрезе отдельных статей и видов расходов.

Заключение

В результате можно сделать следующие выводы:

1. Торговой деятельности присущи следующие основные особенности:

· в торговле не производятся добавленная стоимость, готовый продукт;

· основным результатом деятельности будет товарооборот, оптовый или розничный, а не выручка от реализации продукции;

· основные и оборотные средства функционируют в сфере обращения, и имеют структуру, отличную от промышленных предприятий;

· структура источников формирования средств в торговле также имеет свои особенности;

· в торговых предприятиях (организациях) ассортимент и его широта может существенно варьироваться по видам, габаритам и ценам товаров.

Основными задачами анализа деятельности предприятий торговли являются:

· контроль за динамикой выполнения плана товарооборота;

· изучение факторов, оказавших влияние на его объем и структуру, а также на издержки обращения;

· вскрытие резервов дальнейшего развертывания товарооборота и улучшение обслуживания населения.

2. Розничный товарооборот является одним из основных показателей, по которым оценивается хозяйственная деятельность предприятий торговли.

Анализ выполнения плана и динамики розничного товарооборота торгового предприятия проводится так же, как и аналогичные направления анализа объема производства и реализации на промышленных предприятиях. Однако такой анализ проводится не только за ряд лет, но и по кварталам, месяцам и за более короткие промежутки времени

3. Анализ поступления товаров начинают с проверки выполнения плана товарного обеспечения в целом и по отдельным товарным группам, а затем анализируют поступление товаров по источникам и поставщикам. Для анализа привлекаются данные оперативного учета выполнения поставщиками договоров поставки. При этом необходимо обратить внимание на выполнение договоров поставщиками, своевременность отгрузки товаров и соблюдение качества и ассортимента и какие санкции применялись к недобросовестным поставщикам.

4. Задачи анализа издержек обращения - не только изучить выполнение плана и дать объективную оценку соблюдению их сметы, но и выявить резервы сокращения расходов и разработать меры по их использованию путем устранения непроизводительных затрат, бесхозяйственности, расточительства и обеспечения наиболее экономного, целесообразного и эффективного использования средств и труда.

Список литературы:

1. Джаарбеков С.М. "Справочник бухгалтера". М.: МУФЭР 2007г. - 752с.

2. Селезнева Н.Н. Финансовый анализ. - М.: ЮНИТИ, 2005г - 479с.

3. Управление торговой организацией: Учеб. / Под ред. А.А. Поршнева, З.П. Румянцевой, Н.А. Саломатина.- 2-е изд. перераб. доп.- М.: Инфра - М.: Инфра-М, 2008г.- 669с.

4. Шеремет А.Д. Сайфулин Р.С. Методика финансового анализа: Учебник. - М.: ИНФРА-М, 2006г. - 293с.

5. Шеремет А.Д. Сайфулин Р.С. Финансы предприятия.- М.: ИНФРА-М, 2007

6. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа - М.: ИНФРА-М, 2007г. - 208с.

7. Экономика торгового предприятия./Под ред. Гребнева А.И. - М.: Экономика, 2005

8. Экономический анализ. Под ред. Гиляровской Л.Т. - М.: ЮНИТИ, 2005г. - 527с.

9. Экономический анализ торгового предприятия: ситуации, примеры, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2008г. - 489с.

10. Справочник финансиста предприятия. - М.: ИНФРА-М, 2007

11. Правила торговли. - М.: Издательство Приор, 2005

Похожие работы

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

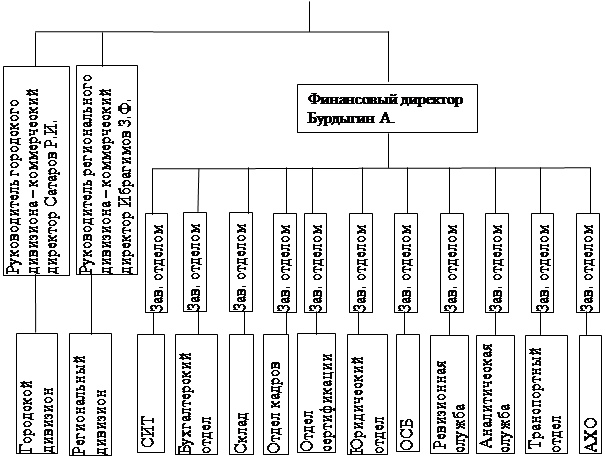

... 6. Прекращение деятельности общества – раздел содержит информацию о порядке проведения реорганизации и ликвидации деятельности Общества. 2 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ 2.1. Организационная структура управления торговым предприятием Любая организация представляет собой технико-экономическую и социальную систему, описать которую можно, если определить характер ее взаимодействия с ...

0 комментариев