МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГОУ ВПО "ОМСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ"

ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

Cпециальность 080109

Кафедра информационных технологий и моделирования

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ "СТАТИСТИКА"

"Экономико-статистический анализ себестоимости производства яиц на примере ЗАО "Русь"

Исполнитель: студентка 2 курса, группы 23а

Ускоренная форма обучения

Руководитель: __________________________

Омск 2007

Содержание

Введение

1. Краткая природно-экономическая характеристика

2. Ряды динамики и их аналитическое выравнивание

2.1 Динамика производства яиц

2.2 Динамика себестоимости продукции птицеводства

2.3 Динамика себестоимости единицы продукции

2.4 Вариационный анализ

2.5 Кореляционная зависимость себестоимости единицы продукции от продуктивности по предприятиям

2.6 Индексный анализ производства и себестоимости яйца

3. Состав и структура себестоимости продукции

Выводы и предложения

Список литературы

Введение

Получение частных натуральных показателей затрат труда, кормов, удобрений, горючего и т.п. имеет самостоятельное значение. Обобщающий показатель затрат на предприятиях, ведущих товарное производство, можно получить только в стоимостной форме, поскольку все экономические ресурсы имеют стоимость или требуют оплаты. Затраты предприятия в денежной форме на все элементы процесса производства представляют собой себестоимость продукции, работ и услуг. Эти затраты определяются в текущих ценах по сумме фактических расходов предприятий на оплату труда с отчислениями, на приобретенные средства и услуги. Элементы собственного производства (семена, корма) обычно включаются в затраты по себестоимости или по рыночным ценам.

В связи с экономической важностью и сложностью формирования себестоимости этот показатель определяют на каждом предприятии в процессе бухгалтерского учета в разрезе продуктов, культур, отраслей и отдельных производств.

Классификация и содержание затрат, включаемых в себестоимость, строго регламентируются стандартами бухгалтерского учета и другими нормативными документами как в целях обеспечения сопоставимости показателей, так и для правильного разделения текущих затрат и чистого дохода, за счет которого также проводятся затраты на предприятиях, например, на содержание рабочей силы, решение социальных вопросов и др.

В статистике изучаются фактические (отчетные) показатели затрат и себестоимости, а в хозяйственной практике также используются плановые, нормативные, расчетные, ожидаемые показатели, с которыми сравниваются фактические данные в процессе анализа.

Различают несколько видов себестоимости:

а) техническая, включающая затраты на технологический процесс в бригаде, цехе, на ферме;

б) производственная, в которую входят все затраты предприятия до места хранения готовой продукции, включая затраты по управлению производством (общехозяйственные и общеотраслевые);

в) полная, или коммерческая, содержащая кроме производственной себестоимости затраты предприятий по реализации продукции (в соответствии с принятой их классификаций).

Целью данной курсовой работы является анализ себестоимости производства яиц на примере ЗАО "Русь" Азовского района.

анализ себестоимости осуществляется с помощью:

рядов динамики;

вариационного анализа;

корреляционной связи;

индексного анализа.

При анализе себестоимости сельскохозяйственной продукции необходимо определить размеры и состав затрат на производство продукции, уровни себестоимости продукции по предприятиям и их группам; изучить факторы, в той или иной мере повлиявшие на величину себестоимости; выявить резервы дальнейшего снижения себестоимости сельскохозяйственной продукции.

1. Краткая природно-экономическая характеристика

ЗАО "Русь" расположено на юго-западнее от города Омска в лесостепной зоне. Район теплый, умеренно влажный. Почвы представлены обыкновенными слабо выщелоченными и карбонатными черноземами. В целом природные условия благоприятны для возделывания сельскохозяйственных культур. Удаленность от областного центра 45 км. по автодороге, железнодорожные и водные пути отсутствуют. Рассмотрим состав и структуру товарной продукции в таблице 1.

Таблица 1

Состав и структура товарной продукции в ЗАО "Русь" в 2003-2005 гг.

| Годы | ||||||

| Отрасли и виды | 2003г | 2004г | 2005г | |||

| Продукции | Объем продукции | |||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | %к итогу | |

| Продукция растениеводства: | ||||||

| Зерновые и зернобобовые, всего | 1696,0 | 2,4 | 6965,0 | 5,7 | 2045,0 | 1,6 |

| в т. ч. пшеница | 1474,0 | 2,1 | 3808,0 | 3,1 | 1086,0 | 0,8 |

| Ячмень | 209,0 | 0,3 | 3157,0 | 2,6 | 959,0 | 0,7 |

| Овес | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| прочие зерновые и зернобобовые | 13,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Прочая продукция растениеводства | 18,0 | 0,0 | 193,0 | 0,2 | 33,0 | 0,0 |

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 1672,0 | 2,4 | 465,0 | 0,4 | 393,0 | 0,4 |

| Итого по растениеводству | 3386,0 | 4,9 | 7623,0 | 6,3 | 2471,0 | 1,9 |

| Продукция животноводства: | ||||||

| Продано на мясо, всего | 800,0 | 1,2 | 820,0 | 0,7 | 1471,0 | 1,2 |

| птица всякая | 800,0 | 1,2 | 820,0 | 0,7 | 1471,0 | 1,2 |

| свиньи | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| лошади | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Яйцо (тыс. шт) | 59 693,0 | 86,1 | 104 738,0 | 87,1 | 116 713,0 | 90,5 |

| Суточные птенцы (тыс. гол) | 793,0 | 1,1 | 619,0 | 0,5 | 161,0 | 0,1 |

| Продукция животноводства собственного производства реализованная в переработанном виде | 4642,0 | 6,7 | 6506,0 | 5,4 | 8113,0 | 6,3 |

| Итого по животноводству | 65 928,0 | 95,1 | 112 683,0 | 93,7 | 126 458,0 | 98,1 |

| Всего | 69 314,0 | 100,0 | 120 306,0 | 100,0 | 128 929,0 | 100,0 |

Предприятие обеспечивает свое производство продукцией растениеводства, а излишки распродает. В ЗАО "Русь" явно прослеживается стремление руководителя к специализации предприятия. В 2005г. предприятие поставляет на рынки только мясо птицы, что составляет 1,2% (1471 тыс. руб.) от всей товарной продукции. Увеличилась поставка на рынки яйца птицы: по сравнению с 2003г. в 2005г. на 4,4% (57024,4 тыс. руб.). Предприятие снизило количество птенцов поставляемых на рынки (с 793 до 161 тыс. шт.), что составило на 2005 г.0,1% (161 тыс. руб.) от общего объема продукции.

Таблица 2

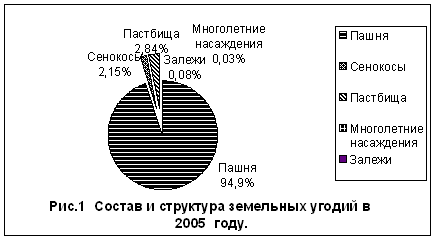

Состав и структура сельскохозяйственных угодий ЗАО "Русь" в 2005 г.

| 2005 г. | ||

| Вид угодий | % к итогу | |

| тыс. га | ||

| Пашня | 3538,0 | 94,9 |

| Сенокосы | 80,0 | 2,15 |

| Пастбища | 106,0 | 2,84 |

| Многолетние насаждения | 1,0 | 0,03 |

| Залежи | 3,0 | 0,08 |

| Итого сельскохозяйственных угодий | 3728,0 | 100,0 |

На 01.01.2005г. пашня составила 3538 га. Изменений в структуре и составе сельскохозяйственных угодий в течение года не произошло. Пашня составила 94,9% от общей площади сельскохозяйственных угодий.

2. Ряды динамики и их аналитическое выравнивание

Для получения подробной характеристики себестоимости производства яйца, необходимо проведение анализа отдельных показателей этого производства.

Ряды динамики характеризуют изменения статистических показателей во времени.

Для того чтобы нагляднее представить показатели, характеризующие тенденцию, следует абстрагировать от колеблемости и выявить динамический ряд в форме "чистого" тренда при отсутствии колебаний. ![]()

Абсолютное изменение уровней или абсолютный прирост - это разность между сравниваемым уровнем и уровнем более раннего периода, принятым за базу сравнения. Если эта база непосредственно предыдущий уровень, показатель называют цепным, если за ![]() базу взят начальный уровень, показатель называют базисным. Формулы абсолютного прироста:

базу взят начальный уровень, показатель называют базисным. Формулы абсолютного прироста:

цепное: У ц = Уi - Уi -1,![]() (2.1)

(2.1)

гдеУi - уровень сравниваемого периода,

Уi -1 - уровень предыдущего периода;

базисное: У б = Уi - У0, (2.2)

где У0 - уровень базисного периода.

Если абсолютное изменение отрицательно, его следует называть абсолютным сокращением.

Темп роста - это отношение сравниваемого уровня (более позднего) к уровню, принятому за базу сравнения (более раннему). Темп роста исчисляется в цепном варианте - к уровню предыдущего года и в базисном варианте - к одному и тому же, обычно начальному уровню.

Он говорит о том, сколько процентов составляет сравниваемый уровень по отношению к уровню, принятому за базу, или во сколько раз сравниваемый уровень больше уровня, принятого за базу. Формулы темпа роста: ![]()

цепное: Тр ц = ![]()

* 100%, (2.3)

* 100%, (2.3)

базисное: Тр б =  *

* ![]() 100%, (2.4)

100%, (2.4)

Отношение абсолютного изменения (абсолютного прироста) к предыдущему или к базисному уровню часто называют относительным приростом (относительным изменением) или же темпом прироста.

Он может иметь как положительные значения, так и отрицательные. Формулы относительного прироста:

цепное: Тпрц =  * 100%, (2.5), базисное: Тпрб =

* 100%, (2.5), базисное: Тпрб =  , (2.6)

, (2.6)

Абсолютное значение 1%пр и роста равно сотой части предыдущего уровня, или базисного уровня. ![]()

Для обобщающей характеристики динамики исследуемого явления за ряд периодов определяют различного рода средние показатели.

Для ряда динамики абсолютных показателей средний уровень за период определяется по формуле простой средней арифметической:

![]() =

=  , (2.7)

, (2.7)

где n - число уровней ряда.

Средний абсолютный прирост рассчитывается как средняя арифметическая из показателей скорости роста за отдельные помежутки времени.

![]() =

=  , (2.8)

, (2.8)

где Уn - конечный уровень динамического ряда,

У1 - начальный уровень динамического ряда.

Средний темп прироста представляет собой средний коэффициент роста, выраженный в процентах.

![]() =

= ![]() =

=

![]() , (2.9)

, (2.9)

Где Кр - средний коэффициент роста.

Средний темп прироста вычисляется по формуле: ![]()

![]() =

= ![]()

![]() 100%, (2.10)

100%, (2.10)

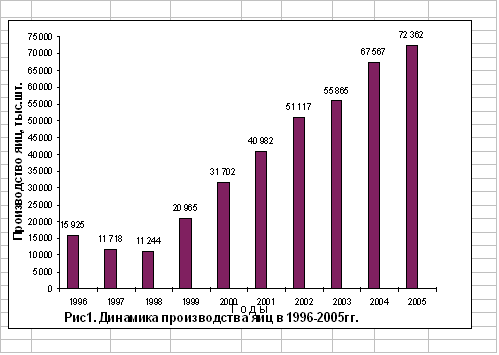

Таблица 3. Показатели динамики в ЗАО "Русь" в 1996 - 2005 гг.

| Годы | Валовое производство яиц, тыс. шт. | Абсолютный прирост, тыс. шт. | Темп роста,% | Темп прироста,% | Значение 1%, тыс. шт. | |||

| цепной | базисный | цепной | базисный | цепной | базисный | прироста | ||

| 1996 | 15 925 | - | - | - | - | - | - | - |

| 1997 | 11 718 | -4 207 | -4 207 | 73,6 | 73,6 | -26,4 | -26,4 | 159,25 |

| 1998 | 11 244 | - 474 | -4681 | 96,0 | 70,6 | -4,0 | -29,3 | 117,18 |

| 1999 | 20 965 | 9 721 | 5 040 | 186,5 | 131,6 | 86,5 | 61,0 | 112,4 |

| 2000 | 31 702 | 10 737 | 15 777 | 15,2 | 199,1 | 51,2 | 67,4 | 209,65 |

| 2001 | 40 982 | 9 280 | 25 057 | 129,3 | 257,3 | 29,3 | 58,3 | 317,02 |

| 2002 | 51 117 | 10 135 | 35 192 | 124,7 | 321,0 | 24,7 | 63,6 | 409,82 |

| 2003 | 55 865 | 4 748 | 39 940 | 10,3 | 350,8 | 9,3 | 29,8 | 511,17 |

| 2004 | 67 567 | 11 702 | 51 642 | 120,9 | 424,3 | 20,9 | 73,5 | 558,65 |

| 2005 | 72 362 | 4 795 | 56 437 | 107,1 | 454,4 | 7,1 | 30,1 | 675,67 |

![]()

Вычислим средний уровень ряда динамики по формуле (2.7):

![]() =

=  = 37944,7 тыс. шт.

= 37944,7 тыс. шт.

Найдем среднегодовой абсолютный прирост по формуле (2.8):

![]() =

= ![]() = 6270,78тыс. шт.

= 6270,78тыс. шт.

Вычислим среднегодовой темп роста по формуле (2.9):

![]() =

=  * 100% = 118,3%

* 100% = 118,3%

Найдем среднегодовой темп прироста по формуле (2.10):

![]() = 118,3% -100% = 18,3%

= 118,3% -100% = 18,3%

Средний уровень производства яиц за 10 лет составляет 37944,7 тыс. шт. Валовое производство яиц за период с 1996г. по 2005г. увеличилось в среднем на 6270,78 тыс. шт. Ежегодно темп роста составил 118,3%, а среднегодовой темп прироста - 18,3%.

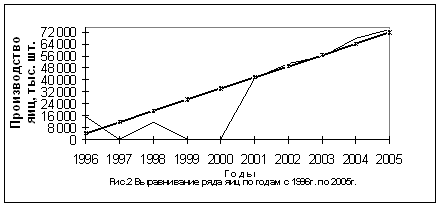

Таблица 4

Аналитическое выравнивание ряда динамики производства яиц в ЗАО "Русь" в 1996 - 2005 гг.

| Годы | Валовое производство яиц, тыс. шт. | Условное | Квадрат | Произведение | Расчетные |

| время | значения | ||||

| Символы | y | t | t2 | yt | y =38 048,0+3730,3t |

| 1996 | 15 925 | -9 | 81 | -143 325 | 4475,3 |

| 1997 | 11 718 | -7 | 49 | -82 026 | 11 935,9 |

| 1998 | 11 244 | -5 | 25 | -56 220 | 19 396,5 |

| 1999 | 20 965 | -3 | 9 | -62 895 | 26 857,1 |

| 2000 | 31 702 | -1 | 1 | -31 702 | 34 317,7 |

| 2001 | 40 982 | 1 | 1 | 40 982 | 41 778,3 |

| 2002 | 51 117 | 3 | 9 | 153 351 | 49 238,9 |

| 2003 | 55 865 | 5 | 25 | 279 325 | 56 699,5 |

| 2004 | 67 567 | 7 | 49 | 472 969 | 64 160,1 |

| 2005 | 73 395 | 9 | 81 | 660 555 | 71 620,7 |

| Итого | 380 480 | 0 | 330 | 1 231 014 | 380 480,0 |

а0 = ![]() =

= ![]() = 38 048,0 тыс. шт.;

= 38 048,0 тыс. шт.;

а1 =  =

= ![]() =3730,3 тыс. шт.

=3730,3 тыс. шт.

Среднее производство яиц за 1996-2005гг. составляет 38 048 штук. Выравнивание динамического ряда позволяет выявить четкую тенденцию изменения производства. Полученная модель отражает тенденцию роста производства яиц на 3730,3 штук каждый полгода.

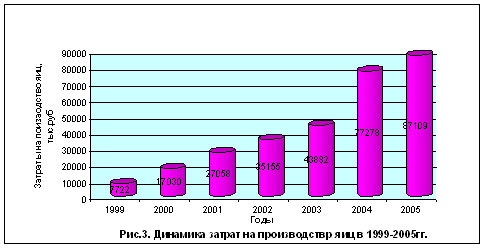

2.2 Динамика себестоимости продукции птицеводстваТаблица 5

Показатели динамики себестоимости производства яиц в ЗАО "Русь"

в 1999 - 2005гг.

| Годы | Затраты на производство яиц, тыс. руб. | Абсолютный прирост, тыс руб. | Темп роста,% | Темп прироста,% | Значение 1% прироста, тыс. руб | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 1999 | 7722 | - | - | - | - | - | - | - |

| 2000 | 17030 | 9308 | 9308 | 220,5 | 220,5 | 120,5 | 120,5 | 77,22 |

| 2001 | 27058 | 10028 | 19336 | 158,9 | 350,4 | 58,9 | 250,4 | 170,3 |

| 2002 | 35155 | 8097 | 27433 | 129,9 | 455,2 | 29,9 | 355,2 | 270,58 |

| 2003 | 43882 | 8727 | 36160 | 124,8 | 568,3 | 24,8 | 468,3 | 351,55 |

| 2004 | 77278 | 33396 | 69556 | 176,1 | 1000,7 | 76,1 | 900,7 | 438,82 |

| 2005 | 87109 | 9831 | 79387 | 112,72 | 1128,1 | 12,72 | 1028,1 | 772,78 |

Вычислим средний уровень ряда динамики по формуле (2.7):

![]() =

= ![]() = 42 176,3 тыс. руб.

= 42 176,3 тыс. руб.

Найдем среднегодовой абсолютный прирост по формуле (2.8):

![]() =

= ![]() = 13 231,2 тыс. руб.

= 13 231,2 тыс. руб.

Вычислим среднегодовой темп роста по формуле (2.9):

![]() =

= ![]() * 100% = 149,7%

* 100% = 149,7%

Найдем среднегодовой темп прироста по формуле (2.10):

![]() = 149,7% - 100% = 49,7%

= 149,7% - 100% = 49,7%

Средний уровень затрат на производство яиц за 7 лет составил 42176,3 тыс. руб. Себестоимость производства яиц за период с 1999г. по 2005г. увеличивалось в год в среднем на 13 231,2 тыс. руб. Ежегодно среднегодовой темп роста составил 149,7%, а среднегодовой темп прироста - 49,7%.

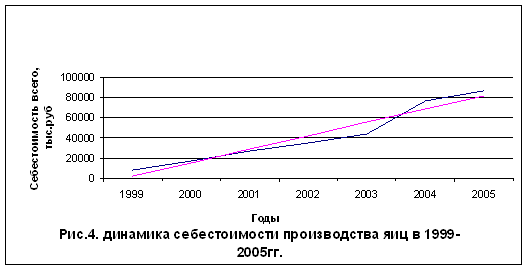

Таблица 6. Аналитическое выравнивание ряда динамики себестоимости производства яиц в ЗАО "Русь" в 1999 - 2005 гг.

| Годы | Себестоимость всего, тыс. руб. | Условное | Квадрат | Произведение | Расчетные |

| время | значения | ||||

| Символы | y | t | t2 | yt | y =42176,2+13410t |

| 1999 | 7722 | -3 | 9 | -23166 | 1946,2 |

| 2000 | 17030 | -2 | 4 | -34060 | 15356,2 |

| 2001 | 27058 | -1 | 1 | -27058 | 28766,2 |

| 2002 | 35155 | 0 | 0 | 0 | 42176,2 |

| 2003 | 43882 | 1 | 1 | 43882 | 55586,4 |

| 2004 | 77278 | 2 | 4 | 154556 | 68996,4 |

| 2005 | 87109 | 3 | 9 | 261327 | 82406,4 |

| Итого | 295234 | 0 | 28 | 375481 | 295234,0 |

а0 = ![]() =

= ![]() = 42176,2 тыс. руб.; а1 = =

= 42176,2 тыс. руб.; а1 = = ![]() = 13410 тыс. руб

= 13410 тыс. руб

Среднегодовая себестоимость производства яиц за 1999-2005гг. составляет 42176,2 тыс. рублей. Полученное уравнение отражает тенденцию роста затрат на производство яиц.

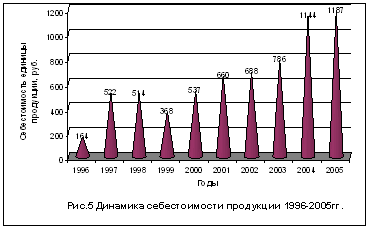

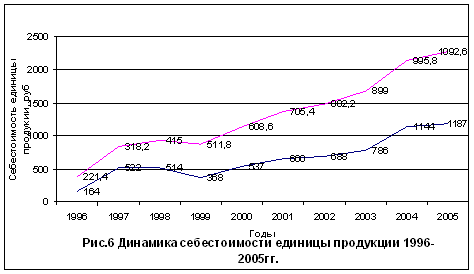

2.3 Динамика себестоимости единицы продукцииТаблица 7

Показатели динамики себестоимость единицы продукции в ЗАО "Русь" в 1996 - 2005 гг.

| Годы | Себестоимость 1 тыс. штук яиц, руб. | Абсолютный прирост, руб. | Темп роста,% | Темп прироста,% | Значение 1%прироста, руб | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 1996 | 164 | - | - | - | - | - | - | - |

| 1997 | 522 | 358 | 358 | 318,3 | 318,3 | 218,3 | 218,3 | 1,64 |

| 1998 | 514 | -8 | 350 | 98,5 | 313,4 | -1,5 | 213,4 | 5,22 |

| 1999 | 368 | -146 | 204 | 71,6 | 224,4 | -28,4 | 124,4 | 5,14 |

| 2000 | 537 | 169 | 373 | 145,8 | 327,4 | 45,9 | 227,4 | 3,68 |

| 2001 | 660 | 123 | 496 | 122,9 | 402,4 | 22,9 | 302,4 | 5,37 |

| 2002 | 688 | 28 | 524 | 104,2 | 419,5 | 4,2 | 319,5 | 6,6 |

| 2003 | 786 | 98 | 622 | 114,2 | 479,3 | 14,2 | 379,3 | 6,88 |

| 2004 | 1144 | 358 | 980 | 145,5 | 697,6 | 45,5 | 597,6 | 7,86 |

| 2005 | 1187 | 43 | 1023 | 103,7 | 723,8 | 3,7 | 623,8 | 11,44 |

Вычислим средний уровень ряда динамики по формуле (2.7):

![]() =

=![]() = 657,0 руб.

= 657,0 руб.

Найдем среднегодовой абсолютный прирост по формуле (2.8):

![]() =

= ![]() = 113,6 руб.

= 113,6 руб.

Вычислим среднегодовой темп роста по формуле (2.9):

![]() =

=  * 100% = 124,6%

* 100% = 124,6%

Найдем среднегодовой темп прироста по формуле (2.10):

![]() = 124,6% - 100% = 24,6%

= 124,6% - 100% = 24,6%

Средний уровень себестоимости 1 тыс. штук яиц за 10 лет составляет 657 руб. Себестоимость продукции за период с1996г. по 2005г. увеличивалось в год в среднем на 113,7 руб. Ежегодно среднегодовой темп роста составил 124,6%, а среднегодовой темп прироста 24,6%

Таблица 8

Аналитическое выравнивание ряда динамики себестоимости единицы продукции в ЗАО "Русь" в 1996 - 2005 гг.

| Годы | Себестоимость1 тыс. штук яиц, руб. | Условное | Квадрат | Произведение | Расчетные |

| время | значения | ||||

| Символы | y | t | t2 | yt | y =657,0+48,4t |

| 1996 | 164 | -9 | 81 | -1476 | 221,4 |

| 1997 | 522 | -7 | 49 | -3654 | 318,2 |

| 1998 | 514 | -5 | 25 | -2570 | 415,0 |

| 1999 | 368 | -3 | 9 | -1104 | 511,8 |

| 2000 | 537 | -1 | 1 | -537 | 608,6 |

| 2001 | 660 | 1 | 1 | 660 | 705,4 |

| 2002 | 688 | 3 | 9 | 2064 | 802,2 |

| 2003 | 786 | 5 | 25 | 3930 | 899,0 |

| 2004 | 1144 | 7 | 49 | 8008 | 995,8 |

| 2005 | 1187 | 9 | 81 | 10683 | 1092,6 |

| Итого | 6570 | 0 | 330 | 16004 | 6570,0 |

а0 = ![]() =

= ![]() = 657,0 руб.; а1 = =

= 657,0 руб.; а1 = = ![]() = 48,4 руб

= 48,4 руб

Полученная модель отражает тенденцию роста себестоимости производства 1 тыс. штук яиц в ЗАО "Русь" в 1996-2005 гг. Средняя себестоимость единицы продукции за 1996-2005гг. равна 657,0 руб. В среднем себестоимость увеличивалась на 48,4 рубль.

2.4 Вариационный анализВариацией значений какого-либо признака в совокупности называется различие его значений у разных единиц данной совокупности в один и тот же момент времени.

Первым этапом статистического изучения вариации являются построение вариационного ряда - упорядоченного распределения единиц совокупности по возрастанию (чаще) или по убыванию (реже) значениям признака и подсчет числа единиц с тем или иным значением признака.

Ранжированный ряд - это перечень отдельных единиц совокупности в порядке возрастания (убывания) изучаемого признака.

Дискретный вариационный ряд - это таблица, состоящая из двух строк или граф: конкретных значений варьирующего признака x и числа единиц совокупности с данным значением признака f - частот. ![]()

Показатели размера и интенсивности вариации:

1. Размах или амплитуда вариации - абсолютная разность между максимальным и минимальным значениями признака из имеющихся в изучаемой совокупности значений. Таким образом, размах вариации вычисляется по формуле: R=xmax-xmin, (3.1)

где xmax - максимальное значение признака первичного ряда,

xmin - минимальное значение признака первичного ряда.

2. Средняя арифметической рассчитывается по формуле: Xар. взв. = xf/ f, (3.2)

где x - варианты значения признака,

f - частоты повторения данного варианта.

3. Дисперсия - средний квадрат отклонений вариантов от их средней величина, взвешенная форма: ![]()

![]() (3.3)

(3.3)

4. Среднее квадратическое отклонение - это обобщающая характеристика размеров вариации признака в совокупности. Показывает на сколько в среднем отклоняются конкретные варианты от их среднего значения. Средние квадратические отклонения являются абсолютной мерой колеблемости признака, и выражается в тех же единицах, что и варианты. (3.4)

5. Коэффициент вариации показывает относительную меру колеблемости признака, является показателем типичности, достоверности средней и говорит об однородности совокупности.

V = (3.5)

6. Мода - это такая величина признака, которая встречается в изучаемом ряду, в совокупности чаще всего. В дискретном ряду мода определяется без вычисления как значение признака с наибольшей частотой. В интервальном ряду мода вычисляется по формуле:

М0 = Xм + hм* , (3.6)

, (3.6)

где Xм - нижняя граница модального интервала, т.е. интер вала с наибольшей частотой,

hм - длина модального интервала,

fм, fм - 1, fм +1 - частоты соответственно в модальном, предыдущем и следующим за модальным интервалом.

7. Медиана - величина варьирующего признака, делящая совокупность на две равные части - со значениями признака меньше медианы и со значениями признака больше медианы. ![]()

Таблица 9

Анализ вариации себестоимости единицы продукции по группе предприятий Омской области за 2005г.

| Себестоимость единицы продукции, руб. | Валовое производство яиц, млн. шт. | Себестоимость производства яиц,р уб. | Отклонение от средней, руб. | Квадрат отклонения | Взвешенный квадрат | Накопленные частоты | ||||

| Предприятия | ||||||||||

| x | f | xf |

|

|

| S | ||||

| 1. ЗАО "Осокинское" | 959,22 | 29,5 | 28297,0 | -1455,72 | 2119126,85 | 62514241,9 | 29,5 | |||

| 2. ЗАО "Иртышская" | 992,96 | 185,39 | 184084,9 | -1421,98 | 2022033,11 | 374864717,4 | 214,89 | |||

| 3. ЗАО "Любинская" п/ф | 1148,78 | 79,56 | 91396,9 | -1266,16 | 1603166,47 | 127547924,7 | 294,45 | |||

| 4. ЗАО "Русь" | 1186,85 | 73,39 | 87102,9 | 1228,09 | 1508210,22 | 110687547,8 | 367,84 | |||

| 5. СПК "Тюкалинский" | 1995,63 | 43,51 | 86829,9 | -419,31 | 175822,64 | 7650043,1 | 411,35 | |||

| 6. ОАО "Сибирская" | 4046,35 | 154,69 | 625929,9 | 1631,41 | 2661491,72 | 411706154,4 | 566,04 | |||

| 7. ЗАО "Ермак" | 4098,27 | 173,00 | 709000,7 | 1683,33 | 2833592,8 | 490211555,1 | 739,04 | |||

| 8. ФГУП ЭПХ сиб. РАСХН/ЗОСП/ Племптица | 3726,98 | 12,48 | 46512,7 | 1312,04 | 1721443,44 | 21483614,1 | 751,52 | |||

| 9. ЗАО ПК "Оша" | 1417,25 | 44,38 | 62897,6 | -997,69 | 995389,54 | 44175387,6 | 795,9 | |||

| Итого | 19572,29 | 795,9 | 1922052,5 | - | - | 1650841186,1 |

Вычислим размах вариации по формуле (3.1):

R = 1417,25 - 959,22 =4098,27 руб.

Найдем среднюю арифметическую по формуле (3.2):

![]() =

= ![]() = 2414,9 руб.

= 2414,9 руб.

Вычислим среднее квадратическое отклонение по формуле (3.4):

= ![]() = 1440,2 руб.

= 1440,2 руб.

Найдем коэффициент вариации по формуле (3.5):

V = ![]() *100% = 59,6%

*100% = 59,6%

По таблице 9 можно утверждать, что средняя себестоимость производства 1 тыс. шт. яиц равна 2414,9 руб., в среднем себестоимость по каждому предприятию отличается от средней себестоимости на 1440,2 руб., что в относительных единицах измерения составляет 60%. Это говорит о том, что средняя себестоимость единицы продукции почти типична, почти достоверна для данной совокупности, а совокупность почти однородна. Мода равна 992,96 руб., т.е. это значение варианты, обладающее наибольшей частотой, то есть наибольшее количество яиц получают именно по такой себестоимости за единицу продукции. У половины рассмотренных предприятий уровень себестоимости производства 1 тыс. шт. яиц ниже 1403.96 руб., а у другой половины предприятий - выше.

2.5 Кореляционная зависимость себестоимости единицы продукции от продуктивности по предприятиямКорреляционной связью называют важнейший частный случай статистической связи, состоящий в том, что разным значениям одной переменной соответствуют различные средние значения другой. С изменением значения признака x закономерным образом изменяется среднее значение признака y; в то время как в каждом отдельном случае значение признака y (с различными вероятностями) может принимать множество различных значений.

Корреляционная связь между признаками может возникать разными путями. Важнейший путь - причинная зависимость результативного признака (его вариации) от вариации факторного признака. Так же путь возникновения корреляции - взаимосвязь признаков, каждый из которых и причина и следствие.

Изучение корреляционной зависимости имеет две цели:

1) измерение параметров уравнения, выражающего связь средних значений зависимой переменной со значениями независимой переменной (зависимость средних величин результативного признака от значений одного или нескольких факторных признаков);

2) измерение тесноты связи двух (или большего числа) признаков между собой.

Простейшей системой корреляционной связи является линейная связь между двумя признаками - парная линейная корреляция.

Практическое значение ее в том, что есть системы, в которых среди всех факторов, влияющих на результативный признак, выделяется один важнейший фактор, который в основном определяет вариацию результативного признака. Измерение парных корреляций составляет необходимый этап в изучении сложных, многофакторных связей. Есть такие системы связей, при изучении которых следует предпочесть парную корреляцию. Внимание к линейным связям объясняется ограниченной вариацией переменных и тем, что в большинстве случаев нелинейные формы связей для выполнения расчетов преобразуются в линейную форму. ![]()

Уравнение парной линейной корреляционной связи называется уравнением парной регрессии и имеет вид:

Ух= А0+ А1Х (4.1)

Где

Ух - среднее значение результативного признака y при определенном значение факторного признака x;

А0-свободный член уравнения;

А1 - коэффициент регрессии, измеряющий среднее отношение отклонения результативного признака от его средней величины к отклонению факторного признака от его средней величины на одну единицу его измерения - вариация y, приходящаяся на единицу вариации x.

При линейной форме уравнения применяется другой показатель тесноты связи - коэффициент корреляции rxy, выраженный не в абсолютных единицах измерения признаков, а в долях среднего квадратического отклонения результативного признака:

rxy=  , (4.2)

, (4.2)

Квадрат коэффициента корреляции называется коэффициентом детерминации: D = r2 * 100%, (4.3). Коэффициент эластичности показывает, насколько процентов изменится результативный признак, если факторный признак изменится на 1%:

Э = R , где (4.4)

, где (4.4)

![]() - среднее значение факторного признака;

- среднее значение факторного признака;

![]() - среднее значение результативного признака;

- среднее значение результативного признака;

R - коэффициент регрессии при факторном признаке. ![]()

Таблица 10

Определение зависимости себестоимости единицы продукции от продуктивности 1 несушки по предприятиям Омской области в 2005г.

| Предприятия | Себестоимость производства 1 тыс. штук яиц, тыс. руб. | Продуктивность | Расчетные графы | ||

| 1 несушки, тыс. шт. | |||||

| Символ | y | x | xy | x2 | y2 |

| 1, ЗАО "Осокинское" | 1,0 | 0,289 | 0,289 | 0,084 | 1,00 |

| 2. ЗАО "Иртышская" | 1,0 | 0,299 | 0,299 | 0,089 | 1,00 |

| 3. ЗАО "Любинская" п/ф | 1,1 | 0,282 | 0,31 | 0,08 | 1,21 |

| 4. ЗАО "Русь" | 1,2 | 0,307 | 0,368 | 0,094 | 1,44 |

| 5. СПК "Тюкалинский" | 2,0 | 1,978 | 3,956 | 3,912 | 4,00 |

| 6. ОАО Сибирская | 4,0 | 2,38 | 9,52 | 5,664 | 16,00 |

| 7. ЗАО "Ермак" | 4,1 | 0,865 | 3,547 | 0,748 | 16,81 |

| 8. ФГУП ЭПХ сиб. РАСХН/ЗОСП/ Племптица | 3,7 | 0,211 | 0,781 | 0,045 | 13,69 |

| 9. ЗАО ПК "Оша" | 1,4 | 0,227 | 0,318 | 0,052 | 1,96 |

| Итого | 19,5 | 6,838 | 19,388 | 10,768 | 57,11 |

| Средние значения | 1,95 | 0,684 | 1,939 | 1,077 | 5,711 |

| Квадрат среднего значения | 3,803 | 0,468 | |||

Построим уравнение регрессии по формуле (4.1):

У (х) = 1,27 +0,99 *X

Найдем коэффициент корреляции по формуле (4.2):

r = ![]() =0,56

=0,56

Вычислим коэффициент детерминации по формуле (4.3):

D = (0,5) 2 * 100% = 31,5%

Найдем коэффициент эластичности по формуле (4.4):

Э = ![]() = 0,3%

= 0,3%

По таблице 10 видно, что связь между продуктивностью и себестоимостью довольно умеренная, обратная (коэффициент корреляции). Вариация себестоимости на 31,5% обусловлена вариацией продуктивности. Остальные 68,5% приходится на другие факторы, не участвующие в расчёте. С повышением продуктивности на 1 тыс. шт. себестоимость увеличилась на 0,99 тыс. руб. /шт. (а1), следовательно, с повышением продуктивности на 1% следует ожидать увеличение себестоимости на 0,3%.

2.6 Индексный анализ производства и себестоимости яйцаСебестоимость продукции является одним из результативных важнейших показателей производства, характеризующих эффективность ведения сельского хозяйства. Основной задачей анализа является поиск резервов её снижения для увеличения доходности и конкурентоспособности продукции. Это, в свою очередь, предполагает решение двух крупных задач, аналогичных анализу урожайности культур, продуктивности животных и производительности труда:

А) изучение закономерностей изменения себестоимости и полных издержек производства в динамике, анализ различий в их уровнях по территории в сравнении с планами, договорами, проектами и т.п.;

Б) оценка влияния на себестоимость и полные издержки комплекса факторов и каждого фактора в отдельности с целью использования полученных показателей взаимосвязи для прогнозирования, планирования организации и экономического регулирования производства. ![]()

При решении этих задач и используется расчёт индексов.

Существует три принципиальных отличий индексов:

индексы позволяют измерить изменение сложных явлений.

индексы позволяют проанализировать изменение - выявить роль отдельных факторов.

индексы являются показателями сравнений не только с прошлым периодом (сравнение во времени), но и с другой территорией (сравнение в пространстве), а также с нормативами.

Индекс - это показатель сравнения двух состояний одного и того же явления (простого или сложного, состоящего из соизмеримых или несоизмеримых элементов).

Каждый индекс включает два вида данных: оцениваемые данные, которые принято называть отчетными и обозначать значком "1", и данные, которые используются в качестве базы сравнения - базисные, обозначаемые значком "0". ![]()

Индекс, который строится как сравнение обобщенных величин, называется сводным или общим, и обозначается I. Если же сравниваются необобщенные величины, то индекс называется индивидуальным и обозначается i. Как правило, подстрочно дается значок, который указывает, для оценки какой величины построен индекс.

Индивидуальный индекс фактического изменения себестоимости исчисляется так: iz = ![]() , где (5.1)

, где (5.1)

Z0-базисная себестоимость;

Z1-отчетная себестоимость.

Разница между числителем и знаменателем Z0 - Z1 называется фактической экономией или перерасходом.

В целом по отрасли или предприятию рассчитываются общие индексы.

Отчетный индекс объема продукции:

iq =  , (5.2)

, (5.2)

где q1-отчетный объем продукции. При анализе динамики себестоимости продукции изучается не только как изменилась себестоимость 1ц. продукции, но и как это изменение повлияло на размер общей суммы производственных затрат. Общий индекс затрат определяется отношением отчетных затрат к базисным, а абсолютный прирост - разницей между ними.

Izq =  , (5.3)

, (5.3)

Где Z1q1 - затраты на производство текущего периода, Z0q0 - затраты на производство в базисном периоде. Общий индекс затрат, в свою очередь, можно представить как произведение двух общих индексов - себестоимости 1единицы продукции и физического объема:

I = I * I = * , (5.4)

Изменение себестоимости отдельного вида продукции в группе предприятий характеризуется индексами средней себестоимости продукции. ![]()

На индекс средней себестоимости продукции оказывает влияние изменение себестоимости, как в каждом отдельном предприятии, так и изменение межхозяйственной структуры производства, т.е. повышение или снижение удельного веса предприятий с более высокой или низкой себестоимостью продукции.

Общий индекс средней себестоимости можно представить как произведение общего индекса влияния себестоимости 1ц. каждого предприятия на общий индекс влияния структурных сдвигов (структуры производства).

При анализе себестоимости продукции необходимо изучить структуру себестоимости 1ц. продукции и выявить роль каждой статьи в образовании уровня себестоимости. Для этого используется постатейный анализ себестоимости продукции. ![]()

Таблица 11

Влияние изменения затрат на 1 голову и производительности несушек на себестоимость единицы продукции по предприятиям Омской области в 2004 - 2005 гг.

| Базисный период (2004 г) | Отчётный период (2005 г) | |||||||||

| Хозяйства | Произведено яиц, млн. шт. | Себестоимость 1 тыс. штук яиц, руб. | Себестоимость производства яиц, млн. руб. | Произведено яиц, млн. шт. | Себестоимость 1 тыс. штук яиц, руб. | Себестоимость производства яиц, млн. руб. | Себестоимость производства яиц по затратам базисного года, млн. руб. | |||

| q0 | z0 | z0q0 | q1 | z1 | z1q1 | z0q1 | ||||

| 1. ЗАО "Русь" | 67,5 | 1143,7 | 77201,1 | 73,4 | 1186,9 | 87102,9 | 83937,6 | |||

| 2. ЗАО Осокинское | 30,5 | 608,4 | 18556,2 | 29,5 | 959,2 | 28297,0 | 17947,6 | |||

| Итого: | 98,0 | - | 95757,3 | 102,9 | - | 115399,9 | 101885,2 | |||

1. Средняя себестоимость единицы продукции базисного, отчетного и условного периодов:

а) z0 =  =

=![]() =977,12 руб. - базисный период;

=977,12 руб. - базисный период;

б) z1= = ![]() = 1121,59 руб. - отчетный период;

= 1121,59 руб. - отчетный период;

в) zусл. = = ![]() =990,24 руб. -условный период.

=990,24 руб. -условный период.

2. Вычислим индивидуальные индексы по формуле (5.1):

а) ЗАО "Русь"

iZ= ![]() *100%=103,8%

*100%=103,8%

б) ГП "Изюмовская"

iZ=![]() *100%=157,7%

*100%=157,7%

3. Общие индексы средней себестоимости единицы продукции по предприятиям:

а) Iz= : =![]() = 1,15 - переменного состава,

= 1,15 - переменного состава,

б) Iz=![]() =

=![]() = 1,13 - постоянного состава,

= 1,13 - постоянного состава,

в) Iстр. = ![]()

![]() =

=![]() =1,01 - структурный индекс.

=1,01 - структурный индекс.

4. Вычислим общий индекс изменения количества производства яиц по формуле (5.1):

Iq=![]() *100%=105%

*100%=105%

5. Общий индекс затрат на производство яйца:

Izq ==![]() *100% =120,5%

*100% =120,5%

6. Абсолютное изменение затрат на производство яйца:

![]() =

= ![]() =115399,9-95757,3 = 19642,6 млн. руб.

=115399,9-95757,3 = 19642,6 млн. руб.

в том числе за счета) себестоимости единицы продукции

![]() =

=![]() = 115399,9-101885,4 = 13514,5 млн. руб.

= 115399,9-101885,4 = 13514,5 млн. руб.

б) количества яйца

![]() = (

= (![]() ) *z= (102,9-98,0) *977,12 =4778,1 млн. руб.

) *z= (102,9-98,0) *977,12 =4778,1 млн. руб.

в) структуры себестоимости

![]() = (Zусл - Z0) *

= (Zусл - Z0) * ![]() = (990,24-977,12) *102,9=1350,0 млн. руб.

= (990,24-977,12) *102,9=1350,0 млн. руб.

Проверка: ![]() =

= ![]() +

+![]() +

+![]()

![]() = 13514,5+4778,1+1350,0= 19642,6 млн. руб.

= 13514,5+4778,1+1350,0= 19642,6 млн. руб.

Средняя себестоимость производства 1 тыс. штук яиц в 2005г. составила 977,12 руб. Себестоимость единицы продукции в 2005г. по сравнению с 2004г. на ЗАО "Русь" увеличилась на 3,8%, на ЗАО "Осокинское" себестоимость увеличилась на 57,7%. Затраты на производство яиц увеличилась на 20,5%, что в абсолютном выражении составляет 19642,6 млн. рублей.

3. Состав и структура себестоимости продукции

Влияние отдельных статей затрат на общее изменение себестоимости.

Расчет себестоимости продукции осуществляется посредством калькулирования по установленным статьям затрат.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Виды затрат, включаемые в себестоимость продукции, регулируются Положением о их составе, утвержденным Правительством Российской Федерации.

Материальные затраты занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, вспомогательные материалы, тара, запасные части, спецодежда и пр. В состав статей материальных затрат включаются расходы только на покупные ресурсы, приобретаемые со стороны. Если предприятие осуществляет своими силам работы, то затраты на них распределяются по соответствующим статьям: оплата труда, амортизация и пр.

Статья затрат на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Затраты состоят из заработной платы основного производственного персонала, а также не состоящих в штабе работников, относящихся к основной деятельности.

Отчисления на социальные нужды представляют собой форму распределения национального дохода на финансирование общественных потребностей. Начисленные в организациях средства направляются во внебюджетные фонды и используются на предусмотренные законом цели.

Амортизация включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений.

В статью прочих затрат входят разнообразные и многочисленные расходы. Значительную часть прочих затрат составляют налоги, сборы и платежи, включая по обязательным видам страхования и за выбросы загрязняющих веществ в окружающую среду, а также отчисления в резервные и другие обязательные фонды.

Классификация затрат по статьям калькуляции позволяет определить себестоимость продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, выявить резервы снижения затрат.

Таблица 12

Состав и структура материально-производственных затрат ЗАО "Русь" за 2003 - 2005 гг.

| Общая сумма затрат | Экономия (-), перерасход (+) к 2003 г. | Процент отклонения себестоимости 2005 г. от себестоимости 2003 г. | ||||

| тыс. руб. | % к итогу | |||||

| по себестоимости | ||||||

| 2003г. | 2005 г. | 2003 г. | 2005 г. | тыс. руб. | ||

| Материальные затраты | 36805 | 83755 | 79,7 | 69,8 | 46950 | 227,5 |

| в том числе | ||||||

| корма | 22413 | 62001 | 48,5 | 51,7 | 39588 | 276,6 |

| семена | 209 | 842 | 0,5 | 0,7 | 633 | 402,8 |

| покупное сырье для переработки | 3766 | - | 8,1 | - | -7366 | 0 |

| Затраты на оплату труда | 2348 | 9191 | 5,1 | 7,6 | 6843 | 391,4 |

| Отчисления на социальные нужды | 703 | 1015 | 1,5 | 0,8 | 312 | 144,4 |

| Амортизация | 1318 | 5472 | 2,9 | 4,5 | 4154 | 415,2 |

| Общая сумма затрат | Экономия (-), перерасход (+) к 2003 г. | Процент отклонения себестоимости 2005 г. от себестоимости 2003 г. | ||||

| тыс. руб. | % к итогу | |||||

| по себестоимости | ||||||

| 2003 г. | 2005 г. | 2003 г. | 2005 г. | тыс. руб. | ||

| Прочие затраты | 5007 | 20555 | 10,8 | 17,3 | 15548 | 410,5 |

| в том числе налоги на затраты | 901 | - | 2,0 | - | -901 | 0 |

| Всего поизводственной себестоимости | 46181 | 119988 | 100 | 100 | 73807 | 259,8 |

По данным таблицы 12 можно сделать вывод, что общая сумма затрат ЗАО "Русь" в 2005г. по сравнению с 2003г. увеличилась на 159,8%, что в стоимостном выражении составило 73807 тыс. руб. Это увеличение произошло за счет увеличения затрат на корма - 176,6% и семена - 302,8%, затрат на оплату труда - 291,4% и отчисления на социальные нужды - 44,4%, а также амортизации - 315,2%.

Наибольший удельный вес в общей сумме затрат в 2005г. занимают материальные затраты (69,8%), в стоимостном выражении это составило 83755 тыс. руб., в частности на корма (51,7%).

Выводы и предложения

После проведенного анализа можно утверждать, что себестоимость производства яиц ниже там, где выше яйценоскость. Уровень же яйценоскости тесно связан с уровнем специализации и концентрации.

При анализе себестоимости продукции птицеводства необходимо учитывать не только общую специализацию хозяйств, но и внутреннюю специализацию самого птицеводческого хозяйства.

Себестоимость производства яиц в значительной мере связана с уровнем концентрации производства

Затраты долговременных периодов на приобретение и создание основных средств, производимые за счет чистого дохода, амортизационных отчислений и других средств, в себестоимость продукции не входят, а учитываются отдельно как капитальные вложения.

Современные методы интенсификации птицеводства, оптимизация кормления птицы, механизация, обеспечение должного ухода за птицей практически осуществимы лишь при достаточно крупных размерах.

ЗАО "Русь" необходимо снизить себестоимость производимой продукции за счет снижения затрат на производство, в частности снизить прочие, материальные затраты, амортизацию.

Список литературы

1. Афанасьев В.Н., Маркова А.И. Статистика сельского хозяйства.

М: Финансы и статистика, 2002.

2. Бидий А.И., Степаненко Н.В., Хромова Т.Ф. Сельскохозяйственная статистика с основами общей теории статистики. - М: Финансы и статистика, 1999.

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики. - М: Финансы и статистика, 1995.

4. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики. - М: ИНФРА-М, 2002.

5. Зинченко А.П. Сельскохозяйственная статистика с основами социально-экономической статистики. - М: МСХА, 1998. - 432с.

6. Общая теория статистики. / Под ред.И. И. Елисеева. - М: Финансы и статистика, 2003.

7. Практикум по теории статистики. / Под ред.Р.А. Шмойловой. - М: Финансы и статистика, 2001.

8. Сергеев С.С. Сельскохозяйственная статистика с основами экономической статистики. - М: Финансы и статистика, 1998.

9. Статистика сельского хозяйства. / Под ред. Н.К. Коборова. - М: Финансы и статистика, 1983.

Похожие работы

... руководителя. Большое внимание следует уделять мотивации управленческого труда. 56. Организационно-распорядительные методы управления (Или административные). С их помощью осуществляются регулирующие функции гос-ва. Основаны на исполнении обязательных предписаний и рекомендаций, позволяют оперативно воздействовать на ход событий в процессе упр-я, ср-во волевого и конкретного воздействия ( ...

... и других местах возникновения экономической информации позволит полностью автоматизировать складской учет, составление первичных документов, отчетов. 3. Значение сегментной отчетности предприятия для внешних и внутренних пользователей 3.1 Понятие сегментной отчетности Многие компании как российские, так и международные производят широкий спектр услуг и товаров или осуществляют ...

... , как определение (идентификация), доступ (поиск), управление, интеграция, оценка, создание, сообщение (передача). Глава 2. Формирование информационной компетенции школьников в образовательной области «Технология» 2.1 Формирование ИКТ-компетенции школьников на уроках технологии Сегодня большое внимание уделяется формированию ИКТ-компетенций школьников. И это вполне оправдано тем, что ...

... по части кофейных и чайных напитков. Разумеется, речь не идет о тех претендентах, которые специально в преддверии предстоящего собеседования в отделе кадров выучат наизусть какую-то книгу о ресторанном бизнесе, о премудростях японской чайной церемонии, о происхождении популярных алкогольных напитков. Официант по призванию – это человек, заинтересованный в ресторанном сервисе как в некоем виде ...

0 комментариев