Навигация

Стоимость для целей налогообложения базируется, как правило, на затратах (на воспроизводство объекта)

93378

знаков

7

таблиц

16

изображений

3. Стоимость для целей налогообложения базируется, как правило, на затратах (на воспроизводство объекта).

4. Страховая стоимость основана на стоимости воспроизведения (замещения) элементов недвижимости, подверженных риску уничтожения. Страховую стоимость используют для целей страхования. Как правило, эта величина восстановительной стоимости или стоимости замещения без учета земельного участка. Восстановительная стоимость – это затраты на воспроизведение точной копии застрахованной недвижимости, стоимость замещения – затраты на создание аналогичного объекта.

5. Для объектов, предоставляемых в залог, определяется залоговая стоимость – стоимость имущества, которую кредитор рассчитывает получить при продаже объекта недвижимости на рынке в случае невозврата кредита. Залоговая стоимость учитывается при определении величины выдаваемой ссуда.

6. Инвестиционная стоимость – это стоимость капитальных вложений для конкретного инвестора с учетом его требований к инвестициям.

7. Ликвидационная стоимость определяется при ликвидации предприятия по решению собственника или судебного органа. Ликвидационная стоимость – это вынужденная для владельца цена продажи имущества в сроки меньше, чем достаточные для ознакомления с выставленным на рынок объектом всех потенциальных покупателей. Таким образом, в зависимости от целей оценки требуется определение различных видов стоимости. Наиболее часто встречается оценка рыночной стоимости недвижимости. Достижение соответствия между целью оценки и определяемым видом стоимости – залог успешной работы оценщика.

1.2.2 Факторы, влияющие на формирование рынка недвижимости

Итак, в целом формирование отечественного рынка недвижимости можно охарактеризовать следующими факторами:

1. Макроэкономическая нестабильность (невозможно предвидеть нормативные акты, принятие которых обуславливается «политической конъюнктурой» в тот или иной момент времени).

2. Инфляция (с одной стороны, инвестиционная активность снижается «тормозится» развитие нормальной системы ипотечного кредитования; с другой, из-за ограниченности более ликвидных и рентабельных направлений инвестирования вложений в недвижимость являются привлекательными, так как «в определенной мере» позволяют сохранить средства от инфляции).

3. Размытость законодательной базы (особенно относительно рынка недвижимости).

4. Непрозрачность информационного пространства вследствие политической неустойчивости, слабого развития инфраструктуры (только намечены формы сотрудничества, роли и функции отдельных звеньев, отсутствуют специальные службы сбора и анализа информации), низкого профессионализма участников рынка недвижимости (небольшой опыт работы, неопределенность законодательной базы, тенденция подбора сотрудников по дружбе и родству, а не по профессиональным качествам).

5. Отсутствие четкой методической базы по оценке недвижимости.

6. Неравномерное развитие сегментов рынка недвижимости (наиболее массовым является рынок жилья).

Итак, с переходом России к рыночным отношениям недвижимость становится товаром и развивается рынок недвижимости. Неопределенность права собственности на землю, инфляция и другие вышеперечисленные факторы накладывают отпечаток на развитие российского рынка недвижимости.

1.3 Основные индикаторы рынка недвижимости Санкт-Петербурга

Индикаторы цен на рынке квартир, комнат, офисной и торговой недвижимости характеризуют общее состояние и тенденции различных сегментов рынка недвижимости. Ценовые индексы показывают динамику средних цен предложения и арендных ставок в различных сегментах рынка недвижимости. Индикаторы спроса показывают активность покупателей на вторичном рынке и на рынке строящегося жилья.

Индекс активности рынка

Данный индикатор показывает долю квартир, впервые выставленных на продажу от общего объема предложения на вторичном рынке жилья. Характеризует изменение активности предложения на рынке жилья Санкт-Петербурга

Индекс ценовых ожиданий продавцов

Данный индикатор показывает соотношение средней цены предложения впервые выставленных объектов на вторичном рынке жилья к средней цене предложения по рынку. Характеризует изменение ценовых ожиданий продавцов на рынке жилья Санкт-Петербурга

Индекс арендных ставок

Данный индикатор показывает соотношение текущей средней цены предложения на рынке аренды квартир и комнат к январю 2008 года, характеризует изменение арендных ставок на рынке жилья Санкт-Петербурга.

Индекс доходности

Данный индикатор показывает среднюю доходность от аренды жилья при покупке квартиры сегодня в Санкт-Петербурге, % годовых.

Изменение цен на квартиры в районах

Данный индикатор показывает текущий средний уровень цен предложения на вторичном рынке и рынке строящегося жилья по административным районам Санкт-Петербурга.

Цены по типам квартир на первичном рынке жилья

Данный индикатор показывает динамику и текущий средний уровень цен предложения на первичном рынке жилья Санкт-Петербурга по типам квартир

Цены по типам квартир на вторичном рынке жилья

Данный индикатор показывает динамику и текущий средний уровень цен предложения на вторичном рынке жилья Санкт-Петербурга по типам квартир.

Цены по типам домов на вторичном рынке жилья

Данный индикатор показывает динамику и текущий средний уровень цен предложения на вторичном рынке жилья Санкт-Петербурга по типам домов.

Цены по типам домов на первичном рынке жилья

Данный индикатор показывает динамику и текущий средний уровень цен предложения на первичном рынке жилья Санкт-Петербурга по типам домов.

Цены на комнаты на вторичном рынке жилья

Данный индикатор показывает динамику и текущий средний уровень цен предложения на комнаты на вторичном рынке жилья Санкт-Петербурга. Вначале года очень много предложений, на данном этапе меньше.

Активность спроса на первичном рынке жилья

Данный индикатор показывает количество первичных обращений граждан по поиску жилья на рынке строящегося жилья Санкт-Петербурга и характеризует активность покупательского спроса. В феврале больше всего, сейчас спад.

Активность спроса на вторичном рынке жилья

Данный индикатор показывает количество первичных обращений граждан по поиску жилья на вторичном рынке жилья Санкт-Петербурга и характеризует активность покупательского спроса.

Активность спроса на рынке аренды жилья

Данный индикатор показывает количество заявок на найм жилья на рынке Санкт-Петербурга и характеризует активность спроса на рынке аренды жилья.

Арендные ставки на рынке коммерческой недвижимости

Данный индикатор показывает динамику и текущий средний уровень арендных ставок на офисные и торговые помещения в Санкт-Петербурге

Цены на рынке коммерческой недвижимости

Данный индикатор показывает динамику и текущий средний уровень цен предложения на офисные и торговые помещения в Санкт-Петербурге.

Различные публикации о тенденциях на рынке недвижимости

Результаты социологических опросов

Независимо от ситуации на рынке недвижимость растет спрос на социологические исследования, это объясняется тем, что для всестороннего анализа рынка недвижимости необходимо идеальное сочетание математических, статистических и социологических методов исследования. Применение социологических методов помогает выявить факторы, влияющие на развитие рынка, что способствует полноте получения информации для анализа и прогнозирования рынка недвижимости, позволяет узнать мнение представителей целевых групп, подсказать развитее рынка, выявить эффективность рекламных кампаний, известность на рынке.

На выставке-семинаре «Жилищный проект» используется метод опроса (анкетирования) участников и профессионалов рынка недвижимости. С привлечением Городской справочной по недвижимости «Квартирный Вопрос» применятся система телефонных опросов населения, как потенциальных покупателей, так и посредников, работающих на рынке недвижимости.

Методы, используемые при опросах:

![]() Глубинные структурированные интервью (качественный метод) с потенциальными потребителями и потенциальными покупателями, арендаторами объектов жилой и коммерческой недвижимости.

Глубинные структурированные интервью (качественный метод) с потенциальными потребителями и потенциальными покупателями, арендаторами объектов жилой и коммерческой недвижимости.

![]() Анкетирование, опросы (количественный метод) представителей целевых групп на тестирование знания брендов строительных компаний и исследуемых объектов жилой и коммерческой недвижимости.

Анкетирование, опросы (количественный метод) представителей целевых групп на тестирование знания брендов строительных компаний и исследуемых объектов жилой и коммерческой недвижимости.

![]() Глубинные структурированные интервью (качественный метод) с экспертами рынка жилой и коммерческой недвижимости, имеющими опыт продаж и продвижения.

Глубинные структурированные интервью (качественный метод) с экспертами рынка жилой и коммерческой недвижимости, имеющими опыт продаж и продвижения.

Применение различных социологических методов (как в комплексе, так и с использованием одного из методов), предоставляют возможность получения уникальной информации о рынке, о потребителях, конкурентах и возможность оценки эффективности рекламных кампаний.

В основном использование социологических методов направлено на получение следующих результатов:

![]() Описание факторов, влияющих на поведение потребителя на рынке недвижимости;

Описание факторов, влияющих на поведение потребителя на рынке недвижимости;

![]() Определение целевой аудитории– демография, психография;

Определение целевой аудитории– демография, психография;

![]() Описание возможного поведения потребителей (в целом и по различным группам);

Описание возможного поведения потребителей (в целом и по различным группам);

![]() Оценка параметров потребления и предпочтений;

Оценка параметров потребления и предпочтений;

![]() Поведение респондента (и/или лиц, влияющих на выбор) при выборе объекта недвижимости;

Поведение респондента (и/или лиц, влияющих на выбор) при выборе объекта недвижимости;

![]() Описание личного опыта респондента от сотрудничества с участниками рынка;

Описание личного опыта респондента от сотрудничества с участниками рынка;

![]() Тестирование рекламных материалов;

Тестирование рекламных материалов;

![]() Описание целевой аудитории по параметрам приобретения и пользования недвижимостью - отношение к приобретению недвижимости, распределение доходов при накоплениях, наиболее популярные источники информации;

Описание целевой аудитории по параметрам приобретения и пользования недвижимостью - отношение к приобретению недвижимости, распределение доходов при накоплениях, наиболее популярные источники информации;

![]() Описание психографических особенностей целевой аудитории (стиль жизни, потребления, накоплений и трат).

Описание психографических особенностей целевой аудитории (стиль жизни, потребления, накоплений и трат).

2. Подходы и методы в оценке недвижимости 2.1 Оценка недвижимости: подходы и методика

Оценка недвижимости, это один из основных этапов на рынке недвижимости. Каждый объект должен быть чётко оценён, сходя из различных характеристик, начиная от кв. метров и заканчивая уровнем престижности района, развитой инфраструктуре.

Для начала оценки необходимо исследовать рынок, изучить потребительские предпочтения, соотношения тех или иных видов недвижимости, а точнее их коммерческое или некоммерческое пребывание

Цели оценки недвижимости могут быть различны (купля-продажа объекта, страхование и имущественные споры, налогообложение недвижимости, реализация инвестиционных проектов, кредитование под залог и др.), им соответствует несколько видов стоимости. Перед началом проведения работ по оценке недвижимости оценщику необходимо определить вид стоимости, применимый в данной ситуации. В отчете необходимо отразить оцениваемый вид стоимости и обосновать его выбор.

Для оценки недвижимости существует несколько подходов: сравнительный, доходный и затратный.

Доходный подход используется для оценки инвестиционных проектах и в расчёте долей муниципалитета и частных лиц, инвестирующих в капитальное строительство или реконструкцию. Т.е. подход, используемый для предполагаемых доходов объектов – стоимость объектов недвижимости равна стоимости будущих доходов от её использования. Стоимость денежных ресурсов зависит не только от величины их предложения, но и от условия их предоставления и возврата. Поэтому покупатель объекта недвижимости, нацеленный на получение прибыли от её использования, должен сравнить свои расходы на покупку недвижимости и планируемый доход. Если купленный за 1 000 000 руб. объект может давать прибыль в течении последующих 10 лет по 100 000 руб. в год, после чего полностью потеряет свою стоимость, то через 10 лет покупатель всего лишь сможет вернуть свои средства. При этом, вложив их в банк, он в течении тех же 10 лет получал бы процент по вкладу.

Любые вложения в недвижимость неизбежно связаны с риском, обусловленным многими факторами. Риск зависит от стабильности общественно-политической и экономической ситуации. Очевидно, чем большему риску готов подвергнуть инвестор свои средства, тем больший доход планирует он получить от их вложения.

Ещё один важный момент: будущие доходы должны компенсировать не только затраченные инвестиции, но и потери, вызванные тем, что какое то время эти инвестиции не работают.

Затратный подход – это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления, либо замещения объекта с учётом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности. Однако, следует учитывать, что затраты на создание объекта недвижимости не являются эквивалентом его рыночной стоимости. Поэтому сфера применения затратного подхода достаточна узка и используется при отсутствии достаточной информации, при оценки стоимости недвижимости; при страховании недвижимости, когда страховая сумма, страховой взнос, страховое возмещение определяются, исходя из затрат страхователя; при оценке специализированных зданий (школ, больниц, вокзалов, и т. д); при начислении установленных законодательством налогов и сборов; в переоценке основных фондов.

Оценка имущества затратным методом осуществляется поэтапно.

Рыночный (сравнительный) подход – это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними, где стоимость объекта не может превышать стоимости аналогичных объектов с идентичными характеристиками. В своей работе я рассмотрю именно рыночный подход, а точнее метод парных продаж, который состоит в определении рыночной стоимости путём рассмотрения цен продаж сопоставимых участков как рыночной стоимости оцениваемого участка.

Этот метод, по моему мнению является наиболее удачным, но новичку на рынке недвижимости достаточно сложно определить точную цену, полагаясь на логику и первичную информацию, здесь нужно быть специалистом среднего класса.

2.1.1 Исследование рынка недвижимости по категориямЭтап в исследовании рынка, позволяющий перейти от общих его характеристик к анализу ситуации по отношении к конкретному объекту или их группе, является сегментация рынка, позволяющая сосредоточить основное внимание на той информации, которая имеет наибольшее значение при выборе того или иного варианта решения предпринимателя.

Отличительные особенности рынка недвижимости являются:

ü индивидуальность ценообразования;

ü высокий уровень транзакционных издержек;

ü важная роль взаимодействия первичного и вторичного рынков;

ü высокая зависимость цен, доходности и рисков от состояния региональной экономики;

ü многообразие рисков;

ü низкая ликвидность товара на рынке;

ü слабость ценовых механизмов саморегулирования рынка.

В силу указанных причин рынок недвижимости отличается рядом факторов, которые затрудняют его анализ, что определяет особую важность его анализа при принятии экономических решений.

С другой стороны рынок недвижимости отличается рядом факторов, которые затрудняют его анализ. Это:

· труднодоступность достоверной информации;

· ограниченное число аналогичных сделок (а иногда и их полное отсутствие);

· многообразие факторов, определяющих тенденции развития рынка

· влияние внешних факторов (кризис).

С учетом указанных обстоятельств анализ рынка недвижимости представляет собой настолько же важную, насколько и трудную задачу.

Именно в таком качестве она важна для формирования политики на рынке. Выделение сегментов позволяет сфокусировать внимание не на рынке в целом, а на его составной части и, исходя из этого определить либо особенности работы на данном сегменте (если речь идет о выборе рыночной нише), либо конкурентоспособности объекта (если речь идет об отдельном объекте недвижимости). На рынке недвижимости сегментация может быть произведена по целому ряду признаков: географическому положению, физическим характеристикам, функциональному назначению объектов или даже по комплексу признаков.

Раз и всегда определенного основания для сегментации нет и не может быть. Важно, чтобы она позволяла объединять действительно однородные объекты (и стоящие за ними группы потребителей), границы сегментов могли быть четко определены, и выделение сегментов позволяло бы принимать экономически оправданные решения, лучше понимать поведение потребителей, грамотно выстраивать отношения с ними и в итоге обеспечивало бы успехи в продажах.

В качестве признаков, выбранных, как оснований для сегментации рынка могут быть взяты физические характеристики объектов недвижимости, за которыми стоят однородные группы приобретателей недвижимости.

Может быть избран и иной путь, когда в основу сегментации кладется классификация самих потребителей.

Например, на рынке помещений коммерческого назначения может быть целесообразным следующее разделение потенциальных потребителей:

1. Учреждения, страховые, финансовые организации: их деятельность непосредственно связана с потоком посетителей, во-первых; и, во-вторых, для их нормального функционирования необходимы постоянные контакты как между собой так и с органами власти (т.е. те районы, которые обладают наибольшей проходимостью). Отсюда они готовы заплатить более высокую арендную плату в непосредственном центре города, но территории, достаточно близкие к центру, однако не принадлежащие собственно к нему, им мало интересны.

2. Производственные организации (бизнес-центры): для некоторых из них важно иметь представительные офиса в центре города, однако рабочие офисы, в которых заняты только работники этих организаций, и тем более собственно производственные помещения, они предпочтут размещать на периферии с более низким уровнем арендной платы. С точки зрения социального благосостояния это наиболее удачное решение, чтобы разгрузить пробки в центре, что отличительно от Москвы.

3. Торговые организации: их ориентации зависят от характера товаров (продовольственные, промышленные, для рядового посетителя, для элитных клиентов). Соответственно они ориентированы на пассажиропотоки разного качества и, исходя из них, строят свою политику по отношению к арендной плате.

Так, повышенный спрос со стороны торгующих организаций на здания участки. Расположенные в непосредственной близости к транспортным потокам, свидетельствует не просто о том, что местоположение как таковое влияет на доходность деятельности. Требования к местоположению могут быть разными в зависимости от характера торговли:

· для предприятий, торгующих продовольственными товарами, важна из близость к местам проживания населения;

· для предприятий, торгующих элитными товарами, важно расположение поблизости от мест расположения учреждений либо на транспортных магистралях;

· для предприятий, торгующих товарами среднего класса, выгодно располагаться в местах с наибольшей проходимостью;

· для предприятий, торгующих ограниченным набором «ходовых» товаров, существенна близость к маршрутам общественного транспорта и пр.

В свою очередь ранок офисных помещений для первой группы потребителей недвижимости может быть сегментирован уже по качеству предлагаемых на рынке объектов.

Таким образом, критерии сегментации не могут быть заданы априори и навсегда затвержены. Главное в том, чтобы представители сегмента действительно представляли собой однородное сообщество потребителей и являлись достаточным множеством для выявления закономерных тенденций в их поведении.

И, напротив, если речь идет о рабочих офисах, то здесь позиции банков и промышленных предприятий могут существенно разойтись и объединение их в рамках одного сегмента представительства уже мало оправданным. Сегментация рынка является основной для следующего этапа исследования рынка - позиционирования, объектом которого может быть как фирма и ее услуги, так и отдельный объект недвижимости.

Позиционирование - отнесение какого-либо продукта к определенному сегменту рынка, а также определение и «высвечивание» его места в рамках сегмента. В качестве продукта при этом может выступать и объект недвижимости, и предлагаемая клиентам услуга, и, наконец, сама фирма. Позиционируя продукт, предприниматель должен показать его место на рынке (принадлежность к определенному сегменту) и одновременно его отличие от уже имеющихся на рынке, те его достоинства, которые отсутствуют у аналогичных объектов, его «изюминку».

Как и сегментация, позиционирование имеет двоякое значение. Во-первых, определение места продукта на рынке является основанием для разработки концепции продвижения объекта на рынок - определение каналов продвижения, способов и средств рекламы, разработки ценовой политики. Во-вторых, позиционирование направлено на клиента и призвано сформировать у него определенный образ продукта.

Разумеется, и сегментация рынка, и позиционирование продукта - все это лишь инструменты, которые используются для достижения главной задачи - принятия оптимального экономического решения, приносящего максимальный доход предпринимателю. Их значение состоит прежде всего в том, чтобы физические характеристики (качество) создаваемых (продаваемых) объектов соответствовали их экономическим характеристикам (цене, доходу) и представлениям потребителей предлагаемых к реализации объектов, что может кратко выражено в виде следующей простейшей формулы:

Качество=цене=потребителю.

Например, на первичном рынке недвижимости, выделяя определенный сегмент рынка в качестве сферы своей активности, застройщик-предприниматель должен выявить тот уровень требований, который потребители предъявляют к продукту (например, к характеристикам квартиры), исходя из этого принять те или иные технические и градостроительные решения, определить стоимостные характеристики, сравнить их с возможностями потенциальных приобретателей. Реально эта операция может проводится несколько раз для того, чтобы сбалансировать все составляющие приведенной выше формулы. Использование сегментации как инструмента при формировании модели поведения предпринимателя позволяет рационализировать свое экономическое поведение, избежать лишних издержек, правильно избрать способы продвижения своего продукта.

2.1.2 Рыночный сравнительный подход в оценке недвижимости: метод парных продаж

Рыночный подход к оценке недвижимости основывается на анализе информации о ценах сделок купли-продажи объектов, аналогичных оцениваемому или сходных с ним по каким-либо параметрам, который включает четыре последовательных этапа:

· Сбор информации – проводится анализ состояния и тенденций рынка и особенно того сегмента, к которому принадлежит оцениваемый объект, выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные сравнительно недавно;

· Анализ достоверности информации и её применимости – об аналогах недавно проданных объектах, сравнение объектов-аналогов с оцениваемым объектом;

· Заключение о стоимости оцениваемого объекта – корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки;

· Оценка точности полученного результата - установление стоимости объекта оценки путём согласования скорректированных цен объектов-аналогов.

Преимущества сравнительного подхода:

1. В итоговой стоимости отражается мнение типичных продавцов и покупателей

2. В ценах продаж отражается изменение финансовых условий и инфляция

3. Статически обоснован

4. Вносятся корректировки на отличия сравниваемых объектов

5. Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода:

1. Различия продаж

2. Сложность сбора информации о практических ценах продаж

3. Проблематичность сбора информации о специфических условиях сделки

4. Зависимость от активности рынка

5. Зависимость от стабильности рынка

6. Сложность согласования данных о существенно различающихся продажах

Для отдельных видов недвижимости её особые характеристики оказывают различное влияние на стоимость. При использовании рыночного подхода необходимо выделять достоверные параметры и единицы сравнения оцениваемого и сопоставимых объектов для корректного внесения поправок в цены продаж, поскольку корректировки по второстепенным (с точки зрения влияния на стоимость) отличиям сопоставимого объекта от оцениваемого снижают точность окончательного результата.

Для квартир основным параметром могут стать общая площадь и количество комнат.

Для индивидуальных загородных домов важную роль играют этажность, тип отдели, удалённость от города, наличие коммуникаций, близость к транспортным магистралям, престижность территории.

Для жилых комплексов основным параметром сравнения оценщику выступают количество квартир каждого типа в таком комплексе.

При определении параметров сравнения оценщику необходимо выделить основные, оказывающие главное влияние на цену параметры, содержащие основную информацию о стоимости.

Метод парных продаж заключается в сопоставлении и анализе нескольких пар сопоставимых продаж. При этом парными продажами называются продажи двух объектов недвижимости, которые почти идентичны, за исключением одной характеристики, которую эксперт-оценщик должен оценить, чтобы использовать её в качестве поправки к фактической цене сопоставимого объекта.

Первым элементом сравнения является местоположение участка и связанное с ним окружение, инфраструктура, природная среда и т.п. Для определения поправки выявляются все принимаемые рынком различия в окружении и все следствия различий.

Основные критерии выбора объектов-аналогов:

1. Права собственности на недвижимость. Корректировка на права собственности представляет собой разницу между рыночной и договорной арендной платы, т.к. полное право собственности определяется при рыночной арендной плате и доступном текущем финансировании.

2. Условия финансирования сделки. При нетипичных условиях финансирования сделки необходим тщательный анализ, в результате которого вносится поправка.

3. Условия продажи и время продажи.

4. Местоположение.

5. Физические характеристики.

Для определения итоговой стоимости оцениваемой недвижимости необходима корректировка сопоставимых продаж. Расчёт и внесение корректировок производится на основе логического анализа предыдущих расчётов с учётом значимости каждого показателя. Наиболее важным является точное определение поправочных коэффициентов.

Процентные поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже — понижающий.

Стоимостные поправки:

а) абсолютные поправки, вносимые к единице сравнения, изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже;

б) денежные поправки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оцениваются различия в характеристиках.

Кумулятивные процентные поправки определяются путем перемножения всех индивидуальных процентных поправок.

Поправка в форме общей группировки используется обычно на развитом рынке недвижимости, где имеется большое число продаж. Совокупная корректировка производится в рамках выделенной группы сопоставимых объектов.

Последовательность внесения поправок:

1. поправка на условия финансирования;

2. поправка на особые условия продаж;

3. поправка на время продажи;

4. поправка на местоположение;

5. поправка на физические характеристики.

2.2 Преимущества и недостатки жилья на первичном и вторичном рынке

Вопрос сравнительных преимуществ жилья на первичном и вторичном рынках приходилось, приходится и придется решать многим из тех, кто меняет свои жилищные условия. У каждого из двух видов жилья есть свои плюсы и минусы, преимущества и недостатки, приверженцы и противники.

Что же всё-таки следует понимать под категорией «вторичное жилье» - если дом сдан, а непроданные квартиры оформлены в собственность застройщиком, то такое жилье — хоть и совершенно новое — уже считается при реализации вторичным. Аналогичная ситуация — с жильем, которое перепродают частные инвесторы, фиксируя свою прибыль. Естественно, в этих случаях разницы нет, все оно по существу новое, вопрос только в процедуре юридического оформления". А если говорить о домах, которые стоят по 10-15 лет, то у такого вторичного жилья есть два объективных достоинства. Во-первых, его можно «пощупать» — значит, нет рисков несвоевременного ввода, рисков, связанных с деятельностью застройщиков и т.д. Во-вторых, проще подобрать жилье в интересующем месте, поскольку географический объем предложения новостроек и «вторички» несопоставим. Недостатков же у "старой" квартиры может найтись значительно больше двух.

Приобретая жилье в новостройке, мы получаем современную планировку, новые коммуникации, прочий комфорт и никакого «сомнительного» прошлого. Необходимо обратить внимание на то, что электрические сети в старых домах часто не выдерживают современных нагрузок, ведь они проектировались, когда из электроприборов в семье были только холодильник и телевизор. Сегодня даже панельные дома строят с улучшенной планировкой, большой кухней и просторными комнатами. А монолитно-кирпичные дома и вовсе предусматривают возможность самостоятельно спланировать квартиру, учитывая личные привычки и потребности, т.е. при желание покупателя можно разбить стены (если они не несущие), и сделать планировку по вашему усмотрению.

К недостаткам «первички» логично отнести достаточно длительный (часто занимающий два-три года) промежуток между оплатой покупки и возможностью реального заселения — ведь покупают новостройки, как правило, на этапе строительства, а заселение начинается только после сдачи дома Госкомиссии. Но, даже получив ключи и сделав ремонт, владелец квартиры не сможет в полной мере наслаждаться жизнью: еще не один год (три, четыре, а то и больше) счастливые новоселы будут активно вести различные отделочные работы, портя первым поселенцам нервы постоянным шумовым фоном.

Ещё одним недостатком является то, что, как правило, новостройки дешевле вторичного жилья по стоимости квадратного метра, зато на вторичном рынке «есть возможность сразу оценить социальный состав жильцов подъезда или всего дома». К тому же нет вопросов с регистрацией, а заселение возможно практически сразу после приобретения.

Про стоимость первичного "квадрата" это хорошее вложение денег, так как, пока дом строится, цена квадратного метра постоянно растет. Квартира на нулевом цикле стоит значительно меньше, чем такая же квартира в уже построенном доме. Однако при этом во многих домах квартиры сдаются без отделки — ни оштукатуренных стен, ни потолков, ни пола. В результате новосел вынужден выделять из своего бюджета значительную сумму на приведение долгожданной жилплощади в пригодный для комфортного проживания вид.

Но, на вторичном рынке не бывает «недостроя» и мала опасность, что вместо обещанной квартиры в руках останется только бумажка. К тому же, если говорить об ипотеке, то базовым направлением ее развития у нас стало именно кредитование покупки вторичного жилья, да и многие банки предпочитают работать с вторичным рынком.

Как говорят аналитики и статистика, спрос на первичное жильё падает значительно быстрее, чем на вторичку.

Основные плюсы новостроек — это юридическая чистота квартиры, свободные планировки, новые коммуникации, а также срок эксплуатации.

Но есть и определенные минусы. Во-первых, невозможность въехать сразу после покупки, поскольку большинство квартир в новостройках продается на стадии строительства дома. Во-вторых, покупатель вкладывает деньги в продукт, которого пока не существует, — со всеми вытекающими отсюда рисками". Именно поэтому, прежде чем покупать квартиру в новостройке, необходимо ответственно и внимательно подойти к выбору девелопера и обязательно поинтересоваться его репутацией.

Квартиры на вторичном рынке пользуются устойчивым спросом у элитных покупателей, Квартиры, расположенные в реконструированных исторических особняках, индивидуальны, имеют свою уникальность, большинство их сосредоточено в центре Санкт-Петербурга: Центральный, Василеостровский и Петроградский районы, и они обладают прекрасными видовыми характеристиками. Если говорить о сталинских и домах, то они до сих пор пользуются стабильным спросом, хотя отнести их к элитному жилью уже нельзя. Среди плюсов этих зданий — уникальная архитектура, дорогие отделочные материалы, просторная придомовая территория, роскошные виды из окон и высокие потолки.

Рассмотрим ситуацию, когда покупка недвижимости происходит с инвестиционными целями. В этом случае выбор между квартирой в новостройке и вторичным жильем зависит от цели инвестирования, что будет происходить с помещением дальше.

Если покупатель желает получить максимум доходности за короткий срок, имеет смысл приобретать недвижимость в новостройке на этапе котлована и затем реализовывать ее на более поздней стадии строительства или по завершении. Но, здесь есть свои риски, связанные, прежде всего со сроками реализации объектов. Сейчас покупок с целью дальнейшей перепродажи делается меньше, чем в предыдущие годы. Подводя итог, можно сказать, что инвестирование в дорогую недвижимость с целью дальнейшей перепродажи — по-прежнему весьма актуальный способ вложения капитала. При удачном раскладе он может приносить до 50% годовых.

Для сдачи в аренду недвижимость покупают еще реже. Обычно это вторичные квартиры с отделкой. Сдача в аренду приносит 10—12% годовых, о сверхприбылях можно и не мечтать. Зато этот бизнес считается надежным источником постоянных доходов, а риски здесь невелики. Цены здесь растут медленнее, чем стоимость продаваемых квартир, но сегмент дорогой аренды еще долгое время будет находиться на подъеме, а арендные ставки продолжат стабильно подниматься.

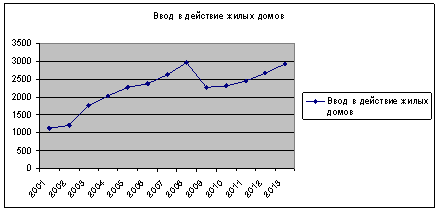

2.3 Прогнозирование показателей цен на жильё первичного и вторичного рынка до конца 2010Изучая рынок недвижимости, необходимо учитывать различные факторы, не только ост или падение цен, но и ввод жилых домов в эксплуатацию.

Ввод в действие жилых домов, тысяча квадратных метров общей площади, значения за год.

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 1118,2 | 1213,7 | 1757,9 | 2032 | 2273,4 | 2375,7 | 2636,9 |

Спрогнозируем на пять лет вперёд, я выберу два подхода для прогноза:

1 подход – Оптимистический - через линию тренда. В результате получается рост уровня ввода в действие жилых домов. Этого можно добиться при больших вкладах российских и иностранных инвесторов.

Я считаю такой прогноз несостоятельным, т.к. строительство значительно сократилось, а многие объекты в настоящее время заморожены. Если рассматривать ситуацию с инвестированием «замороженных» объектов, то это очень не выгодно. Деньги, вложенные в инфраструктуру законсервированного объекта, являются дополнительным источником убытка, это если говорить о начальном этапе. Для начала нужно провести изыскательные работы и только после этого начинать работы по проектированию. В числе объектов, строительство которых было прекращено, есть здания средней и высокой степени готовности. Для поддержания их первоначального качества и сохранности инвестору придётся также произвести немало затрат.

2 подход – Пессимистический - показатель на 2009 прогнозируемый год будет показывать результат 2005 года. Спрос населения и покупательская способность постепенно падает, только в 1 квартале 2009 года спрос упал от 11–17%, а цены снизились всего на 6-10%. Постепенно, когда ситуация будет налаживаться, возобновят строительные работы на замороженных объектах. В условиях кризиса многие девелоперские компании заморозили уже начатое строительство и сдвинули на неопределённый срок ввод объектов, находящихся на завершающей стадии работ. Причина у большинства из них одна – отсутствие денег к концу 2010 года, начнётся медленный подъём. Тогда график будет выглядеть следующим образом:

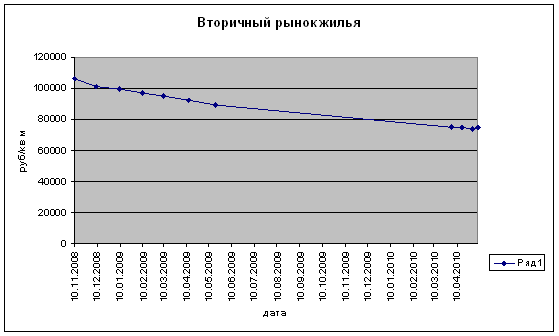

Также необходимо проанализировать цены на первичный и вторичный рынок жилья, как говорилось выше, в настоящий момент происходит падение этих двух рынков. Вторичный рынок, как мы знаем, полностью зависит от первичного. Цены на квадратные метры и на квартиры в целом значительно больше, т.к. цена вторичного рынка складывается за счёт цены первичного плюс различные преобразования, улучшения, какие-либо вклады в недвижимость.

Динамика средних цен предложения на рынке жилья Санкт-Петербурга (руб/кв. м)

| Дата | Вторичный рынок | Первичный рынок |

| 10.11.2008 | 106088 | 89000 |

| 09.12.2008 | 101257 | 85819 |

| 09.01.2009 | 99542 | 84766 |

| 09.02.2009 | 96942 | 83483 |

| 09.03.2009 | 95071 | 82418 |

| 13.04.2009 | 92076 | 80628 |

| 18.05.2009 | 89404 | 77579 |

| 02.04.2010 | 74922 | 73168 |

Из таблицы видно, идёт стабильное снижение цен, как на первичном, так и на вторичном рынке. Это падение очевидно, так как спрос населения на покупку квартир падает, количество домов вводимых в эксплуатацию падает, доходы населения сократились на 11-16% в среднем, а некоторое количество человек уволили окончательно. Все эти факторы показывают нам реальную ситуацию на рынке недвижимости, в отдельности жилья.

Спрогнозируем цены до конца 2009 года, на данный момент прослеживается нестабильная ситуация, многие говорят о «второй волне» кризиса, эксперты же уверены, что рынок жилья станет более стабильным уже к 4 кварталы 2009 года.

Из графика видно, что цены на жильё вторичного рынка упадут до 72000 руб./кв. м. В настоящий момент вторичный рынок жилья занимает более устойчивые позиции, чем в начале 2009 года, если падение и будет, то не значительно, предполагаю на весь период 2010 года цифра стоимости одного квадратного метра будет колебаться от 75 000 – до 70 000

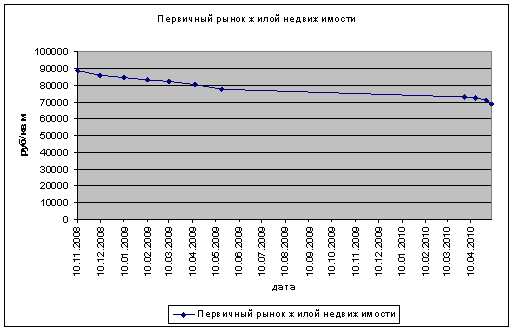

Теперь, спрогнозируем цены на первичном рынке жилья:

В данном случае цены упадут до 70 000 руб./кв. м, что незначительно меньше относительно начала года. Желающих купить «нулёвые» квартиры становится всё больше, т.е. спрос на этом рынке падает незначительно. Если рассматривать два рынка вместе, то можно заметить незначительную разницу в цене.

Сравнивать эти рынки между собой бесполезно, т.к. один рынок - вторичный, прямо пропорционально, зависит от первичного, путём добавления и ранжирования различных факторов, влияющих на стоимость вторичного рынка жилья:

· Спрос покупателей

· Инфраструктура

· Общая площадь

· Площадь жилая

· Месторасположение

· Состояние объекта

· Этажность квартиры

· Материал строительства

· Возможные другие изменения от первоначального вида: износ, модернизация

Приобретая объект недвижимости, всегда нужно проанализировать все варианты развития, исследовать рынок. На рынке недвижимости, как и на любом другом, выступают всегда две стороны: покупатель и продавец, поэтому всегда нужно рассматривать две стороны, чтобы наиболее точно спрогнозировать конечный результат. В настоящее время, это становится труднее с учётом кризиса, «никто не знает, что будет завтра». Аналитики расходятся во мнениях: будет ли переломный момент и когда всё придёт в норму. Мой ответ: переломного момента не будет в настоящем году, а что касается становления рынка недвижимости, как в период 2 квартала 2008 года, то это будут не скоро, т.е. пока мы не наладим все сферы связанные со строительством, а это крупная сеть смежных предприятий.

Также в пункте недвижимости важно поднять вопрос о строительстве домов из дешёвых и некачественных материалов, что может привести в дальнейшем к негативным последствиям.

3. Анализ рынка жилой недвижимости Санкт-Петербурга

Для анализа рынка недвижимости, прежде всего, необходимо знать, что входит в его структуры и является основополагающим. Поскольку мы рассматриваем жилищный вопрос, прежде всего это будет: постройка зданий и сооружений, их ввод в эксплуатацию. Также различные ситуации, связанные с этими вопросами, такие как: ипотечное кредитование, первичный и вторичный рынок жилья, программа федерального уровня «жилище» и конечно же кризисная ситуация на рынке недвижимости.

Объем выполненных работ по виду деятельности "Строительство" - это работы, выполненные организациями собственными силами по виду деятельности "Строительство" на основании договоров и (или) контрактов, заключаемых с заказчиками. В стоимость этих работ включаются работы по строительству новых объектов, капитальному и текущему ремонту, реконструкции, модернизации жилых и нежилых зданий и инженерных сооружений.

К зданиям относится строительная система, состоящая из несущих и ограждающих или совмещенных (несущих и ограждающих) конструкций, которые образуют надземный замкнутый объем, предназначенный для проживания или пребывания людей в зависимости от функционального назначения и для выполнения различного вида производственных процессов.

Общий строительный объем зданий определяется как сумма строительного объема выше отметки плюс минус 0,00 (надземная часть) и ниже этой отметки (подземная часть). Строительный объем надземной и подземной частей здания определяется в пределах ограничивающих поверхностей, проветриваемых подполий под зданиями, проектируемыми для строительства на вечномерзлых грунтах. По жилым зданиям строительный объем определяется по разрешениям на ввод объектов в эксплуатацию.

Общая площадь здания определяется как сумма площадей всех этажей здания (включая технические, мансардные, цокольные и подвальные), измеренных в пределах внутренних поверхностей наружных стен, а также площадей балконов и лоджий. Площади помещений определяются по их размерам, измеряемым между отделанными поверхностями стен и перегородок в уровне пола

Общая площадь жилых домов определяется как сумма площадей жилых и подсобных помещений квартир, площадей лоджий, балконов, веранд, террас и холодных кладовых, рассчитываемых с соответствующими понижающими коэффициентами в домах квартирного и гостиничного типа, общежитиях постоянного типа и других строениях, предназначенных для проживания людей (домах для престарелых и инвалидов, спальных корпусах детских домов и школ-интернатов и др.), а также жилых и подсобных помещений в индивидуальных жилых домах. К подсобным помещениям относятся кухни, передние, внутриквартирные коридоры, ванные или душевые, туалеты, кладовые или хозяйственные встроенные шкафы. В домах-интернатах для престарелых и инвалидов, ветеранов, специальных домах для одиноких престарелых, детских домах, школах-интернатах к подсобным помещениям также относятся помещения культурно-бытового назначения и медицинского обслуживания.

В общую площадь жилых домов не входит площадь вестибюлей, тамбуров, лестничных площадок, общих коридоров, а также площадь в жилых домах, предназначенная для встроенно-пристроенных нежилых помещений.

3.1 Кризисная ситуация на рынке недвижимостиГлобальный кризис, с которым мы столкнулись, стал принципиально новым для нашей страны явлением. На данный момент рынок не обвалился катастрофически, но всё же существенно затормозил свой рост. Сегодня строительные фирмы, которые рассчитывали переждать период падения спроса только за счёт внутренних резервов, испытывают нарастающие проблемы, ведь любой запас прочности имеет предел. В этой ситуации часть компаний окажутся вынуждены делать выбор между консервацией предприятия и его банкротством.

Сокращение персонала и офисных затрат, «замораживание» проектов и сворачивание финансирования уже было. На очереди – избавление от активов, которые ещё год назад считались высококвалифицированным имуществом, но сейчас их значительная часть потеряла свою ликвидность.

Объекты недвижимости, подвергнутые сегодняшней «заморозке», условно можно разделить на две группы. К первой относятся проекты, которые находятся на ранней стадии реализации. Вторая группа – строящиеся объекты различной степени готовности, завершение строительства которых откладывается из-за проблем финансирования. Однако такая процедура чревата серьёзными затратами и непредсказуемыми последствиями.

В I квартале 2009 года рынок жилой недвижимости сократился на 30% по сравнению аналогичным периодом прошлого года.

Главной тенденцией на рынке становится сокращение однокомнатных квартир и студий. Сегодня только половину покупателей приобретают недвижимость в рассрочку, остальные выплачивают всю сумму единовременно. На вторичном рынке ожидается падение цен. Большинство сделок в последнее время совершается с малогабаритными квартирами. Я считаю, что повышение цен будет возобновлено только после процесса возобновления кредитования, т.к. не все семьи способны осуществлять полный платёж. Если посмотреть уровень населения находящийся за чертой бедности, то это будет около половины города, а число среднестатистических семей не превышает 27% населения Санкт-Петербурга.

Конечно, затраты на строительство сократились в целом, на деньги на строительном рынке есть. В этом году спрос на частные дома и коттеджи больше, чем в докризисные времена. Дорогой рынок долевого строительства теряет доверие и своего клиента. Люди стали отдавать предпочтение не такой дорогой, но при этом надёжной загородной недвижимости. Спрос выстроился под проекты с разумной экономикой.

Несмотря на кризис, жилищный комитет правительства Санкт-Петербурга не намерен снижать темпы расселения коммунальных квартир. Так в нынешнем году планируется расселить около 2 тыс. коммуналок, в которых проживают 3,5 тысяч семей.

Из городского бюджета на социальные выплаты очередникам, проживающим в коммуналках, выделят 1 млрд. руб. Однако, несмотря на уменьшение финансирования на треть, расселить предполагается не меньше, чем в минувшем году. На сегодняшний день насчитывается более 109 тысяч коммунальных квартир, при этом, одной из наиболее острых проблем при расселении остаются завышенные требования жильцов и невозможность им договориться между собой. Наиболее успешным вариантом расселения остаётся выкуп всех комнат одного из соседей и переселение остальных в другие квартиры.

На сегодняшний день фактически расселены 374 коммуналок, а новым жильём обеспечены более 600 семей. За счёт инвесторов оказано содействие 2,5 тыс. семей для расселения 1080 коммунальных квартир. В 2008 году в Петербурге в рамках целевой программы получили «добро» на расселение почти 1,7 тыс. коммуналок, в которых поживают более 3,5 тыс. семей.

Конечно эти цифры недостаточны для полного решения проблемы, нужны огромные вложения, большую часть которых должны осуществлять инвесторы.

Вообще, в каждой стране кризис протекает по-разному. Для России прогноз австрийских партнёров выглядит следующим образом: в течение двух лет продолжится спад, но небольшой, в пределах 10-15%, потом 5-7 лет будет постепенный подъём рынка. Российский строительный рынок с приходом весны оживает и достаточно быстро набирает объёмы.

Кризис, как критика, в определённой степени полезен для рынка. Он спасает его от застоя, заставляет привести себя в порядок, избавиться от лишнего и начать работать более эффективно и качественно.

Объем работ, выполненных по виду деятельности "Строительство", за 2008 г. составил 112,8% к уровню 2007 г. Т.е. в 2008 году ввод жилья составил 2, 63 млн. м. кв.

Рассматривая тему недвижимости, нельзя не затронуть такой пункт, как нацпроект: «Доступное и комфортное жилище гражданам России». Его работа проходила с 2006 по 2008 год, в марте 2009 года был упразднён сам департамент. Теперь финансирование отдельных мероприятий идёт по разряду государственной поддержки отрасли (выкуп жилья у застройщиков), либо по отдельным ведомственным категориям (квартиры для военнослужащих). Из федерального бюджета на реализацию нацпроекта было направлено 262,2 млрд. руб. больше всего «неисполненных назначений» получилось по итогам 2007 года – 19,75 млрд. руб. в 2008 году объём неисполненных обязательств составил 14,8 млрд. руб. деньги «зависли» в том числе из-за того, что было поздно принято решение о выделении бюджетных средств на покупку квартир в рамках подпрограммы «выполнение государственных обязательств по обеспечению жильём категорий граждан, установленных федеральным законодательством».

Для поддержки строительной отрасли в рамках антикризисных мероприятий Правительство РФ решило направить 32,6 млрд. рублей на приобретение уже построенного жилья для Минобороны РФ, ещё 60 млрд. руб. для поддержки системного кредитования и рефинансирования ипотечных кредитов.

Этим саамы члены счётной палаты хотят сформировать госзаказ, чтобы поскорее обеспечить жильём льготников, «с определением количества квартир, которые необходимо построить». В условиях кризиса это поможет решить две проблемы: поддержать рынок жилья и, в конечном счёте, граждан, стоящих в очередях.

3.2 Ипотечное кредитование

Проблема ипотечного кредитования существовала всегда, сейчас, во время кризиса, она выступает наиболее остро. За первые 3 месяца этого года петербургские кредиторы выдали 693 жилищные ссуды. Масштабы «ипотечного» бедствия налицо: примерно столько же в I квартале 2008 года оформил только ВТБ24. Объёмы ипотечного кредитования сократились втрое, если сравнивать с IV кварталом прошлого года, и в 10 раз относительно I квартала 2008 года. Общая сумма выданных с начала 2009 года ссуд – 1,4 млрд.

Сегодняшняя ипотека по условиям и объёмам очень напоминает 2005 год: минимальные ставки – 15-16% в рублях; первоначальный взнос от 30%. Средняя сумма займа около 2 млн. руб. многие кредиторы вынуждены пересмотреть условия, приостановить наиболее рисковые программы и внимательнее отнестись к оценке платёжеспособности клиентов. Снизился и сам процесс, клиенты не готовы брать на себя кредитные обязательства.

Госбанки («Сбер» и ВТБ24) сохранили свои позиции на рынке – совокупно 80%, хотя их объёмы кредитования тоже снизились в разы. Оставшаяся доля приходится на «Санкт-Петербург», банки, работающие по стандартам АИЖК, а также кредиторов, предоставляющих не более 10 ссуд в месяц по собственным программам.

Как и в конце 2008 года, Абсолют Банк вообще не предоставил отчёта о выданных ссудах; причину в банке не разъясняют, хотя заявляют, что ипотечное кредитование ведётся. Аналогичная ситуация с Городским ипотечным банком – цифры неизвестны.

Вдвое увеличилась выдача ссуд по программе Агентства ипотечного жилищного кредитования: региональные партнёры возобновляют сотрудничество с АИЖК (впрочем, пока доля этих кредитов в общей массе не существенна).

Если учесть, что подавляющее большинство ссуд было выдано для приобретения жилья на вторичном рынке, получается, что на них пришлось лишь 6% сделок за I квартал (всего в городе было зарегистрировано 10 703 сделки). В 2008 году, по разным оценкам (и в разные периоды), ипотечная доля рынка составляла от 15 до 30%. Очевидно, что восстановить объёмы кредитования до уровня 2008 не удастся ещё долго. Динамику ипотечного падения см. табл. 1

| Банк-кредитор | 2008 год | I квартал 2009 года | |||

| Число кредитов за год, шт. | Число кредитов за IV квартал, шт. | Число кредитов, шт. | Объём, млн. руб. | Средняя сумма кредита, млн. руб. | |

| Северо-Западный банк Сберегательного банка России | 4217 | 960 | 416 | 801,5 | 1,92 |

| Банк «ВТБ24» | 2922 | 420 | 114 | 289,5 | 2,53 |

| Банк «Санкт-Петербург» | 2033 | 195 | 42 | 65,6 | 1,56 |

| Городской ипотечный банк | 794 | 118 | - | - | - |

| Банки, работающие по собственным программам ипотечного кредитования | 4621 | 47 | 65 | 150 | 2,3 |

| «Городская программа ипотечного кредитования», банки-партнёры Агентства | 509 | 24 | 56 | 105,8 | 1,89 |

| Банк «КИТ-Финанс» | 1290 | - | - | - | - |

| Банк «Абсолют» | 1108 | - | - | - | - |

| ИТОГО | 16 700 (43,2 млрд. руб.) | 1646 (4,3 млрд. руб.) | 693 | 1412,4 | 2,03 |

Также интересен тот факт, что же будут делать банки с недвижимостью, полученной за долги, и выгодно ли им это?

Множество экспертов сходятся на едином мнении, что банки будут до последнего пытаться эту недвижимость не получить. Банки никогда не любили непрофильные активы, финансовые структуры интересуют только деньги. Сейчас не так просто реализовать недвижимость, подавать её придётся с дисконтом (по отношению к первоначальной оценке). В итоге рыночная стоимость или стоимость продажи может оказаться ниже залоговой.

Выброс на рынок «ипотечных» квартир приведёт к цепной реакции: цены снизятся ещё больше – банкам станет ещё труднее вернуть свои деньги. И сами кредиторы это понимают: продают жильё только в крайнем случае, если заёмщик точно не сможет платить по ссуде. На самом деле, на рынке жилья таких объектов единицы.

Говоря об ипотечном кредитовании, также хочется отметить, что Президент РФ, Дмитрий Медведев заявляет, что государство в случае необходимости готово выделить дополнительные средства.

Революционные меры принимает государство в отношении всех банков, получивших господдержку. Теперь они должны кредитовать предприятия и население по ставке не выше ставки рефинансирования плюс 3%. Сейчас ставка рефинансирования составляет 13%, а это значит, что максимальная ставка по кредиту не должна превышать 16%. В реальности же она приближается к 20%.

Министр финансов, Алексей Кудрин уточнил, что кредитовать по ставке 16% должны только банки, получившие субординированные кредиты. Банков, получивших от ЦБ беззалоговые кредиты, это не касается.

Субординированные кредиты выданы на сегодняшний день:

ü Сбербанку – 500 млрд. руб.,

ü ВТБ – 200 млрд. руб.,

ü Россельхозбанку – 25 млрд. руб.,

ü Газпромбанку – 15 млрд. руб.,

ü Аьфа-банку – 10,2 млрд. руб.,

ü Номос-банку – 4,9 млрд. руб.,

ü Ханты-Мансийскому банку – 2 млрд. руб.

Сейчас акционеры банка должны на рубль такова кредита привлечь ещё рубль со стороны. А размер субординированного кредита не может превышать 30% капитала банка.

От пика цен с сентября 2008 года – к апрелю 2009 года квартиры подешевели на 13, 4% в рублях, в том числе за 1 квартал – на 7%. Сначала года больше всего в цене сдали «единички» - минус 8%, «двушки» - минус 7%, «трёшки» - минус 6%. Быстрее остальных сдавали дешёвые объекты низкого качества (которые ещё год назад дорожали опережающими темпами): панельные «хрущёвки» и «корабли» потеряли 9%. Чуть меньше подешевели «панельки» 1970-80-х годов – минус 8%, цены на современные кирпичные дома упали на 7%, а в старом фонде на 6%.

Количество предложений на рынке росло, в большинстве случаев цены на выставленные варианты были завышены. Покупатели требовали скидки в 200 000-300 000 руб., мало кто из продавцов шёл на это. Суммы реальных сделок ниже изначальных спросов на 5% (в отдельных случаях скидки достигают 10-15%).

К концу марта объём предложения на вторичном рынке составил около 16 000 квартир, увеличившись за квартал на 24%.

Цены на жильё падают с каждым днём, на 17 апреля составляют 84704 руб./кв.м. я считаю, такая ситуация, связанная с падение цен будет прослеживаться вплоть до конца 2009 года. График будет представлять из себя волну спадов и подъёмов, но всё же малоэтажное строительство остаётся одним из перспективных направлений для девелоперов.

Наибольшую популярность на рынке малоэтажного домостроения пользуется жильё экономкласса, которое выглядит дороже, чем стоит. Соответственно, растёт спрос на технологии, обеспечивающие себестоимость строительства конструкции на уровне 14 – 17 тыс. руб. за кв. метр и дорогую, качественную отделку.

3.3 Анализ динамики продаж

В ходе анализа динамики продаж за 4 квартал 2008 года на рынке загородного малоэтажного жилья специалисты компании Vesco Consulting отмечают снижение объёмов реализации до уровня аналогичного периода 2003 года, проанализировав рыночную ситуацию, делаю выводы, что 2009 год так же останется в рамках периода 2003 года.

Второе полугодие 2008 года стало самым тяжёлым временем для всех без исключения игроков загородного рынка. Почти полный отказ от ипотеки малоэтажного жилья и земли, отсутствие инвестиций, резкое снижение покупательской активности – всё это вылилось в замедление строительства, замораживание проектов, отказ от первоначальных концепций проектов. На фоне резкого снижения покупательской активности, связанного с ожидание и падение цен и опасением вкладывать деньги в незавершённое строительство, девелоперы были вынуждены придумывать различные способы, чтобы стимулировать клиентов к совершению покупки.

Они проводят всевозможные акции и подарки будущим жильцам, выступают с некоторой стратегией продвижения своего «товара», предлагая машины, квартиры, гаражи, бани, другие – дополнительные метры жилья. И практически все заявляют о скидках при 100%-й оплате недвижимости. Размер бонуса в этом случае сугубо индивидуален и может составлять 15-20%.

Однако большинство покупателей ожидают, как поведёт себя рынок дальше, и не спешат совершать покупки, и я полностью согласна с таким утверждение, рынок будет постоянно дешеветь. К тому же, в условиях, когда крупные, так и мелкие компании заявляют о сокращении персонала, урезании бюджетов, премий и заработных плат, количество потенциальных клиентов заметно снижается.

В результате все эти факторы негативным образом негативно сказались на объёмах реализованных домовладений, количество которых снизилось в четыре раза по сравнению с предыдущим кварталом.

Также стоить отметить, что продажи в 4-ом квартале были зафиксированы только в тех местах, застройщиками которых выступали крупные опытные компании, а также там, где строительство приближалось к концу.

Главная задача девелопера в сложных экономических ситуациях - остаться «на плаву», что можно сделать только за счёт сокращения издержек: определить оптимальный набор инфраструктуры, выбрать наиболее экономически оправданные технологии и материалы для строительства зданий.

Также по результатам исследования Vesco Consulting, следует отметить, что 96% потенциальных покупателей тщательно изучают возможные варианты технологий строительства, и это имеет для них принципиальное значение. Так, например, в Санкт-Петербурге активным спросом пользуются деревянные каркасные здания.

Сейчас весь рынок объединяет тенденция к удешевлению строительства, тогда как раньше приоритет отдавался дорогостоящим материалам. Чем ниже себестоимость – меньше трудозатраты, цена самого домокомплекта, тем больше интерес к технологии проявляют застройщики и потребители. Это касается и объёмов – если несколько месяцев назад наиболее популярны были у потребителей были дома с жилой площадью 300-400 кв. метров, то сейчас их интерес ограничен 120-150 кв. метрами.

Однако стоить отметить, что увеличение в общем объёме спроса на малоэтажное жильё доли эконом-класса - явление не сиюминутное. Покупательная способность населения не изменилась. Те, у кого были средства на дорогое жильё, уже обзавелись загородными домами элитного класса. И сейчас наступает время людей со средней покупательской способностью. Именно на них сейчас должен ориентироваться рынок. Кризис только обострил эту тенденцию.

Именно на возведение малоэтажного жилья эконом-класса сейчас будут ориентироваться застройщики. Собственно, изменяется и спрос на применяемые технологии и материалы – спросом будут пользоваться те, что позволяют сократить себестоимость строительства, но без ухудшения технико-экономических показателей и качества отделки. Отделочные материалы экономкласса будут применяться при возведении жилья по госзаказу, а вот при обустройстве жилья в рамках инвестиционных проектов будут использоваться качественные материалы.

Таким образом, основная тенденция рынка строительства малоэтажного жилья – удешевление конструкции зданий и применение дорогих отделочных материалов. Причём сокращение себестоимости строительства достигается в основном за счёт внедрения новых технологий, редко – за счёт использования более дешёвых материалов.

3.4 Первичный и вторичный рынок жильяС начала года число продаж на вторичном рынке жилья продолжает плавно увеличиваться. В апреле зарегистрированных сделок было 4416, это на 331 сделку больше, чем в марте. Однако по общему уровню покупательской активности весна 2009 года всё же существенно уступает показателям аналогичного периода 2008 года. К примеру год назад было зарегистрировано 6884 договора купли-продажи. Динамику договоров купли-продажи в апреле (интервал год) можно посмотреть в таблице.

| Район | 2006 | 2007 | 2008 | 2009 |

| Адмиралтейский | 405 | 231 | 368 | 173 |

| Василеостровский | 323 | 278 | 382 | 154 |

| Выборгский | 697 | 572 | 564 | 406 |

| Калининский | 604 | 518 | 550 | 399 |

| Кировский | 475 | 618 | 378 | 235 |

| Красногвардейский | 408 | 376 | 407 | 214 |

| Красносельский | 395 | 315 | 391 | 285 |

| Московский | 440 | 352 | 388 | 619 |

| Невский | 634 | 639 | 671 | 397 |

| Петроградский | 314 | 273 | 293 | 193 |

| Приморский | 623 | 511 | 661 | 272 |

| Фрунзенский | 431 | 475 | 528 | 394 |

| Центральный | 662 | 486 | 540 | 195 |

| Колпинский | 265 | 210 | 241 | 199 |

| Кронштадтский | 58 | - | 137 | 59 |

| Курортный | 45 | - | 107 | 72 |

| Петродворцовый | 158 | 95 | 136 | 81 |

| Пушкинский | 114 | - | 142 | 69 |

| Итого | 7051 | 5949 | 6884 | 4416 |

Как видно из таблицы спад также был в апреле 2007 года, а в 2008 году продажи опять поднялись, из-за кризиса к апрелю 2009 года продажи упали. Пик продаж приходится на 2006 год.

Зато резко увеличилось количество приватизированных квартир. Это, безусловно, связано с заявлениями депутатов и чиновников о том, что срок бесплатной приватизации продлеваться не будет.

SWOT-анализ первичного рынка жилой недвижимости Санкт-Петербурга

| Сильные стороны первичного рынка недвижимости | Возможности первичного рынка недвижимости |

| Новое жильё Дешевизна в равнении с вторичным рынком Собственная клиентская база (на данном рынке есть свои клиенты, которые занимаются скупкой квартир для сдачи в аренду, для перепродажи) Договора с известными заводами Рыночная структура отдела продаж Наличие собственной площадки и сервисного центра | Улучшение сервиса и сокращение времени на обслуживание Возможность узкой специализации Развитие корпоративных клиентов и новых отраслей потребителей Плотная интеграция с заводами и получение больших скидок Расширение строительство по территориям Создание новых проектных построек, для повышения конечной стоимости и получения максимальной прибыли при продаже |

| Слабые стороны первичного рынка недвижимости | Угрозы первичного рынка недвижимости |

| Нехватка оборотных средств для закупок Долгое время строительства Высокая текучесть кадров Строительные объекты могут замораживаться и перепродаваться по нескольку раз, в то время как договора купли-продажи квартир заключаются на базовом этапе строительства Текущее подорожание объекта Использование дешёвых материалов и дешёвой рабочей силы приводит к низкому качеству готовых объектов | Нестабильность курса доллар (закупочные цены привязаны к $ а продают в рублях) Происходит изменение политики поставщиков Плохой контроль над затратами в строительстве Усиление давления производителей стройматериалов, спонтанное повышение цен Большая конкуренция внутри рынка Ипотечное кредитование |

SWOT-анализ вторичного рынка жилой недвижимости Санкт-Петербурга

| Сильные стороны вторичного рынка недвижимости | Возможности вторичного рынка недвижимости |

| Развитая инфраструктура Благоустроенность районов Наличие своих клиентов Недвижимость класса – «люкс» | Возможность узкой специализации Развитие корпоративных клиентов и новых отраслей потребителей Ипотечное кредитование |

| Слабые стороны вторичного рынка недвижимости | Угрозы вторичного рынка недвижимости |

| Износ Возможность модернизации – новые затраты | Зависимость от стоимости квартир на первичном рынке Нестабильность курса доллар Старый фонд Большая конкуренция внутри рынка |

Список литературы

1. Указ Президента от 14 июня 1995 г. №146-ФЗ «О государственной поддержке малого предпринимательства в РФ»

2. Адеев С.В., Замедлина Е. А. Основы бизнеса. – М.: ЮРАЙТ, 2005 -327 с.

3. Арустамов Э. А. Основы Бизнеса. - М.: Дашко и К, 2008 – 229 с.

4. Борисов В. И. Словарь предпринимателя. –М.: Экономика, 2004 – 456 с.

5. Грязнова А.Г. Оценка бизнеса. – М.: Финансы и статистика, 2000 – 224 с.

6. Касьянов А.В. Малый бизнес. - М.: ГроссМедиа, 2006 - 224 с.

7. Страк Адам. Розничная азбука. – М.: Изд-во Жигульского, 2002

8. Ильин М. Малое предприятие - вопросы становления и развития.// Экономист. 2002. 6. С.43.

9. Куда обращаться малому бизнесу за поддержкой // статья Весь Учёт от 22.09.08

10. Куликов В., Латышева Г., Николаев А. "Образование финансово-промышленных групп (необходимость, цели и механизмы) // Российский экономический журнал. 1994. №1. С. 16.

11. вестник строительного комплекса выпуск 2 (68) 2010 управление рисками через комплексное страхование строительной деятельности, с. 34

12. Коммерческая недвижимость №18 апрельские миллионеры на пульсе рынка, с. 24,

Похожие работы

... чтобы принимать обоснованные решения на любом рынке, необходимо располагать достоверной, обстоятельной и своевременной информацией. Систематический сбор, отражение и анализ данных о проблемах, связанных с функционированием рынка недвижимости, составляют содержание маркетинговых исследований. Чтобы быть эффективными, эти исследования, во-первых, должны носить систематический характер; во-вторых, ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

0 комментариев