Государственный Университет Управления

Институт Финансового Менеджмента

Кафедра прикладной математики

Учебно-исследовательская работа

по дисциплине

Эконометрическая модель национальной экономики Германии

Москва

1. Общая характеристика экономики Германии

ФРГ – одна из крупнейших стран Западной Европы (после Франции и Испании). Берлин – столица и резиденция правительства; некоторые министерства расположены в Бонне. Форма правления – парламентская республика, форма государственного устройства – симметричная федерация. Государство состоит из 16 частично независимых земель.

Германия является членом Европейского союза, принимает активное участие в НАТО, а также входит в «Большую восьмёрку».

По уровню экономического развития, величине экономического потенциала, доле в мировом производстве, степени вовлеченности в международное разделение труда и другим важнейшим критериям она относится к числу наиболее высокоразвитых государств мира. По объему ВВП она занимает пятое место в мире. По уровню жизни – 18 место в мире, согласно Human Development Index. Она мало уступает США – крупнейшей торговой державе мира – по объему внешней торговли, хотя ее экономический потенциал почти втрое меньше. Она является также одним из крупнейших экспортеров и импортеров капитала. По качественным характеристикам национальной экономики (уровень производительности труда, капиталооснащенность и наукоемкость производства и др.) страна также занимает одно из первых мест в мировом хозяйстве.

С точки зрения обеспеченности природными ресурсами ФРГ нельзя отнести к числу богатых стран. Она располагает немногими видами топлива и сырья. К их числу относятся каменный и бурый уголь, калийная соль, небольшие запасы железной руды, легирующих и цветных металлов. Подавляющая часть топлива – нефти и газа, а также атомного сырья ввозится из-за рубежа.

Внешняя торговля – одна из наиболее динамичных отраслей экономики ФРГ, стимулятор ее экономического роста. В послевоенный период происходил постоянный рост доли экспорта в ВНП (1950 – 9,3%; 1980 – 26,7%; 1991 – 32,8%). К слабым сторонам экономического развития Германии можно отнести следующее: заниженная оценка затрат на модернизацию Восточной Германии, дефицит специалистов (необходимость их привлечения из-за рубежа); старение населения, стабильный уровень безработицы (11%), острая конкуренция со стороны быстро развивающихся стран Азии.

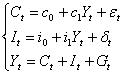

2. Идентификация модели методом двухшагового МНКЗадачей исследования является идентификация двухшаговым методом наименьших квадратов упрощенной модели Клейна (т.е. нахождение оценок коэффициентов ![]() ):

):

(1)

(1)

![]() – склонность к потреблению,

– склонность к потреблению,

![]() – склонность к инвестированию,

– склонность к инвестированию,

![]() - эндогенные переменные модели,

- эндогенные переменные модели, ![]() - экзогенная переменная модели,

- экзогенная переменная модели, ![]() – предопределенные переменные. Лаговых эндогенных переменных в модели нет.

– предопределенные переменные. Лаговых эндогенных переменных в модели нет.

Идентификация модели состоит в нахождении по исходным данным оценок коэффициентов модели ![]() (а также дисперсий случайных составляющих

(а также дисперсий случайных составляющих![]() ,

, ![]() )

)

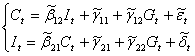

На первом шаге установим регрессионную зависимость эндогенных переменных (C, I) от предопределенных переменных. Предварительно необходимо преобразовать модель от расширенной формы к структурной (2), а затем к приведенной (3):

(2)

(2)

(3)

(3)

Используя инструмент «Регрессия» пакета «Анализ данных» проведем парную регрессию потребления и инвестиций по государственным расходам (т.е. эндогенных переменных по предопределенным) и найдем МНК-оценки коэффициентов ![]() приведенной формы.

приведенной формы.

| ВЫВОД ИТОГОВ | ||||||||

| Регрессионная статистика | ||||||||

| Множественный R | 0,98 | |||||||

| R‑квадрат | 0,96 | |||||||

| Нормированный R‑квадрат | 0,96 | |||||||

| Стандартная ошибка | 38,37 | |||||||

| Наблюдения | 38 | |||||||

| Дисперсионный анализ | ||||||||

|

| df | SS | MS | F | Значимость F | |||

| Регрессия | 1 | 1 205 387,78 | 1 205 387,78 | 818,94 | 2,334E‑26 | |||

| Остаток | 36 | 52 987,74 | 1 471,88 | |||||

| Итого | 37 | 1 258 375,52 | ||||||

|

| Коэффициенты | Стандартная ошибка | t‑статистика | P‑Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% |

| Y‑пересечение | -161,88 | 33,83 | -4,79 | 0,00 | -230,49 | -93,27 | -230,49 | -93,27 |

| G | 3,46 | 0,12 | 28,62 | 0,00 | 3,22 | 3,71 | 3,22 | 3,71 |

Таким образом, имеем ![]()

| Регрессионная статистика | ||||||||

| Множественный R | 0,90 | |||||||

| R‑квадрат | 0,81 | |||||||

| Нормированный R‑квадрат | 0,80 | |||||||

| Стандартная ошибка | 40,61 | |||||||

| Наблюдения | 38 | |||||||

| Дисперсионный анализ | ||||||||

|

| df | SS | MS | F | Значимость F | |||

| Регрессия | 1 | 251965,2 | 251965,2 | 152,8 | 1,621E‑14 | |||

| Остаток | 36 | 59366,3 | 1649,1 | |||||

| Итого | 37 | 311331,4 | ||||||

|

| Коэффициенты | Стандартная ошибка | t‑статистика | P‑Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% |

| Y‑пересечение | -138,86 | 35,81 | -3,88 | 0,000429971 | -211,48 | -66,23 | -211,48 | -66,23 |

| G | 1,58 | 0,13 | 12,36 | 1,62091E‑14 | 1,32 | 1,84 | 1,32 | 1,84 |

![]() .

.

Вычислим также выровненные значения Ĉ и Î. (Приложение 2)

На втором шаге запишем уравнения в стандартном виде, т.е. по одной эндогенной переменной в левой части с коэффициентом 1. Эндогенные же переменные в правых частях заменим на их выровненные значения.

Рассмотрим второй шаг применительно к первому уравнению, для этого в него вместо ![]() подставим

подставим ![]() , тогда получим

, тогда получим

![]()

или

![]()

Т.к. согласно первоначальной модели ![]() , последнее уравнение запишется как модель парной регрессии

, последнее уравнение запишется как модель парной регрессии

![]() ,

,

в которой зависимой переменной служит ![]() , а независимой –

, а независимой – ![]() .

.

МНК-оценки параметров этой модели имеют вид

![]() .

.

Подставив в последние формулы значения временных рядов ![]() ,

, ![]() и

и ![]() получим

получим

![]() .

.

![]() .

.

Подставляя эти значения в формулы, имеем:

![]() .

.

![]() .

.

Таким образом, применение двухшагового МНК к первому уравнению структурной формы позволило идентифицировать первое уравнение первоначальной формы: ![]() .

.

Рассмотрим второй шаг для второго уравнения, для этого в него вместо ![]() подставим

подставим ![]() , тогда получим:

, тогда получим:

![]()

Или

![]() .

.

Поскольку ![]() , то последнее уравнение запишется как модель парной регрессии:

, то последнее уравнение запишется как модель парной регрессии:

![]() ,

,

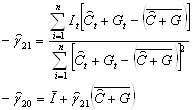

в которой зависимой переменной служит ![]() , а регрессором выступает – (

, а регрессором выступает – (![]() ), поэтому МНК – оценки параметров этой модели имеют вид:

), поэтому МНК – оценки параметров этой модели имеют вид:

Подставив в последние формулы значения временных рядов ![]() , получим:

, получим:

![]()

![]()

Подставляя эти значения в формулы:

![]() .

.

![]() .

.

Таким образом, применение двухшагового МНК ко второму уравнению структурной формы позволило идентифицировать второе уравнение первоначальной формы: ![]() .

.

Найдем оценки дисперсий случайных составляющих ![]() ,

, ![]() .

.

![]()

![]()

Для этого решим систему уравнений, подставив в левую часть квадрат стандартной ошибки для регрессий потребления по государственным расходам, а также чистых инвестиций по государственным расходам:

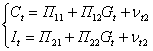

Таким образом, по итогам двухшагового МНК эконометрическая модель имеет вид:

Для прогноза эндогенных переменных на ![]() шагов вперед (в нашем случае на два шага) необходимо задать значения предопределенных переменных

шагов вперед (в нашем случае на два шага) необходимо задать значения предопределенных переменных ![]() Предопределенная переменная в нашей работе (в нашем случае экзогенная) –

Предопределенная переменная в нашей работе (в нашем случае экзогенная) – ![]() (государственные расходы в год

(государственные расходы в год ![]() ). Поскольку у нас нет данных о будущих государственных расходах, то получим их путем прогноза по линейному тренду:

). Поскольку у нас нет данных о будущих государственных расходах, то получим их путем прогноза по линейному тренду: ![]() .

.

Оценки параметров линейного тренда получаем как МНК-оценки параметров парной регрессии:

![]()

Используя пакет прикладных программ Excel, получим оценки коэффициентов линейного тренда:

| Регрессионная статистика | ||||||||

| Множественный R | 0,98 | |||||||

| R‑квадрат | 0,96 | |||||||

| Нормированный R‑квадрат | 0,96 | |||||||

| Стандартная ошибка | 10,18 | |||||||

| Наблюдения | 38 | |||||||

| Дисперсионный анализ | ||||||||

|

| df | SS | MS | F | Значимость F | |||

| Регрессия | 1 | 96 938,13 | 96 938,13 | 936,08 | 2,309E‑27 | |||

| Остаток | 36 | 3 728,08 | 103,56 | |||||

| Итого | 37 | 100 666,21 | ||||||

|

| Коэффициенты | Стандартная ошибка | t‑статистика | P‑Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% |

| Y‑пересечение | 185,18 | 3,37 | 54,98 | 2,48681E‑36 | 178,35 | 192,01 | 178,35 | 192,01 |

| Period | 4,61 | 0,15 | 30,60 | 2,30864E‑27 | 4,30 | 4,91 | 4,30 | 4,91 |

![]()

![]()

![]()

Осуществляем прогноз эндогенных переменных:

![]() .

.

![]() .

.

![]() .

.

Находим прогноз будущих значений государственных расходов на 2008 г. и 2009 г. (![]() и

и ![]() ). Прогнозные значения приведены в Приложении.

). Прогнозные значения приведены в Приложении.

![]()

![]()

Подставив эти значения в формулы для выровненных значений эндогенных переменных, получим:

Прогноз на 2008 г.

![]()

![]()

![]()

Прогноз на 2009 г.

![]()

![]()

![]()

Приложение 1

Исходные данные

| Period | Y | C | I | G |

| 1970 | 845,9 | 476,6 | 204,8 | 164,5 |

| 1971 | 872,4 | 502,6 | 194,8 | 174,9 |

| 1972 | 909,9 | 529,6 | 196,7 | 183,5 |

| 1973 | 953,3 | 544,4 | 214,2 | 194,7 |

| 1974 | 961,8 | 542,8 | 213,7 | 205,3 |

| 1975 | 953,5 | 563,0 | 176,0 | 214,5 |

| 1976 | 1 000,7 | 587,2 | 194,4 | 219,1 |

| 1977 | 1 034,2 | 612,4 | 198,0 | 223,8 |

| 1978 | 1 065,3 | 634,3 | 198,0 | 233,1 |

| 1979 | 1 109,5 | 654,8 | 212,4 | 242,3 |

| 1980 | 1 125,1 | 664,5 | 210,0 | 250,6 |

| 1981 | 1 131,1 | 661,6 | 207,6 | 261,9 |

| 1982 | 1 126,6 | 654,8 | 212,6 | 259,2 |

| 1983 | 1 144,3 | 664,4 | 221,8 | 258,1 |

| 1984 | 1 176,6 | 677,5 | 237,9 | 261,3 |

| 1985 | 1 204,0 | 690,2 | 250,3 | 263,5 |

| 1986 | 1 231,6 | 717,0 | 247,2 | 267,4 |

| 1987 | 1 248,8 | 742,8 | 237,0 | 269,1 |

| 1988 | 1 295,1 | 762,5 | 259,5 | 273,1 |

| 1989 | 1 345,6 | 785,8 | 292,5 | 267,3 |

| 1990 | 1 416,3 | 819,0 | 324,6 | 272,7 |

| 1991 | 1 488,7 | 854,7 | 352,2 | 281,8 |

| 1992 | 1 521,8 | 883,0 | 342,1 | 296,8 |

| 1993 | 1 509,6 | 890,0 | 322,5 | 297,1 |

| 1994 | 1 549,7 | 907,7 | 336,8 | 305,2 |

| 1995 | 1 579,0 | 927,4 | 340,7 | 310,9 |

| 1996 | 1 594,7 | 939,7 | 337,7 | 317,3 |

| 1997 | 1 623,5 | 947,5 | 357,0 | 318,9 |

| 1998 | 1 656,4 | 961,4 | 370,4 | 324,6 |

| 1999 | 1 689,8 | 990,0 | 371,4 | 328,4 |

| 2000 | 1 744,0 | 1 013,5 | 397,7 | 332,9 |

| 2001 | 1 765,6 | 1 032,4 | 398,6 | 334,6 |

| 2002 | 1 765,6 | 1 024,3 | 401,7 | 339,5 |

| 2003 | 1 761,8 | 1 025,7 | 395,2 | 340,9 |

| 2004 | 1 780,4 | 1 027,7 | 416,9 | 335,9 |

| 2005 | 1 794,4 | 1 027,0 | 430,0 | 337,4 |

| 2006 | 1 845,8 | 1 036,9 | 468,7 | 340,3 |

| 2007 | 1 891,7 | 1 032,0 | 512,3 | 347,4 |

Приложение 2

Выровненные значения Ĉ и Î

| Period | G | Ĉ | Î |

| 1970 | 164,5 | 407,3 | 121,4 |

| 1971 | 174,9 | 443,5 | 137,9 |

| 1972 | 183,5 | 473,2 | 151,5 |

| 1973 | 194,7 | 511,9 | 169,2 |

| 1974 | 205,3 | 548,6 | 186,0 |

| 1975 | 214,5 | 580,4 | 200,5 |

| 1976 | 219,1 | 596,3 | 207,8 |

| 1977 | 223,8 | 612,5 | 215,2 |

| 1978 | 233,1 | 644,6 | 229,9 |

| 1979 | 242,3 | 676,5 | 244,5 |

| 1980 | 250,6 | 705,4 | 257,7 |

| 1981 | 261,9 | 744,5 | 275,5 |

| 1982 | 259,2 | 735,1 | 271,2 |

| 1983 | 258,1 | 731,3 | 269,5 |

| 1984 | 261,3 | 742,2 | 274,5 |

| 1985 | 263,5 | 749,9 | 278,0 |

| 1986 | 267,4 | 763,3 | 284,1 |

| 1987 | 269,1 | 769,4 | 286,9 |

| 1988 | 273,1 | 783,1 | 293,2 |

| 1989 | 267,3 | 763,2 | 284,1 |

| 1990 | 272,7 | 781,9 | 292,6 |

| 1991 | 281,8 | 813,1 | 306,9 |

| 1992 | 296,8 | 865,1 | 330,7 |

| 1993 | 297,1 | 866,1 | 331,2 |

| 1994 | 305,2 | 894,2 | 344,0 |

| 1995 | 310,9 | 913,8 | 353,0 |

| 1996 | 317,3 | 936,3 | 363,2 |

| 1997 | 318,9 | 941,7 | 365,7 |

| 1998 | 324,6 | 961,5 | 374,7 |

| 1999 | 328,4 | 974,5 | 380,7 |

| 2000 | 332,9 | 990,0 | 387,8 |

| 2001 | 334,6 | 996,0 | 390,5 |

| 2002 | 339,5 | 1 013,1 | 398,3 |

| 2003 | 340,9 | 1 017,6 | 400,4 |

| 2004 | 335,9 | 1 000,3 | 392,5 |

| 2005 | 337,4 | 1 005,6 | 394,9 |

| 2006 | 340,3 | 1 015,6 | 399,5 |

| 2007 | 347,4 | 1 040,2 | 410,7 |

Похожие работы

... », не оказал существенного воздействия на главный поток экономической теории. Зато его международное влияние, напротив, было колоссально, потому что он был одним из немногих экономистов – Нобелевских лауреатов, который занимался вопросами экономической и социальной политики и добился совершенствования широкого круга дисциплин в области общественных наук. По его мнению, экономист, который не ...

... важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок. Цель функционирования рынка ценных бумаг -как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать ...

... необходимость проведения определенной политики в отношении привлечения и регулирования деятельности иностранных компаний. IV Политические последствия привлечения иностранных инвестиций. Мы рассмотрели основные сферы влияния иностранных инвестиций на экономику принимающих стран. В целом влияние это положительное. Но ряд негативных последствий приводит к беспокойству руководства принимающих ...

... НОАК взаимодействует с Министерством государственной безопасности, Министерством общественной безопасности, таможенной и финансовой службами. Министерство государственной безопасности Китайской Народной Республики. В последнее время получило развитие и другое направление - создание на базе имеющихся соединений мобильных сил НОАК, предназначенных для действий в локальных конфликтах по периметру ...

0 комментариев