Навигация

Финансовые результаты деятельности предприятия

40903

знака

13

таблиц

4

изображения

6. Финансовые результаты деятельности предприятия

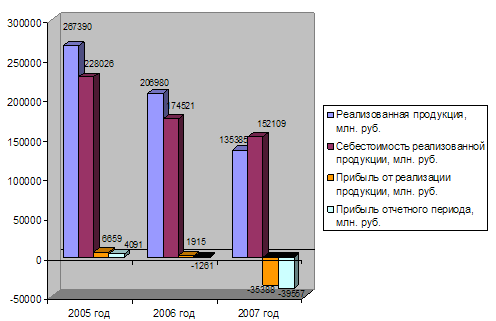

Отчет о прибылях и убытках ОАО «Гостиница Обь» представлен в табл. 9.

Таблица 9

| Показатель | За отчетный Период | За аналогичный период предыдущего года | |

| наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 69140 | 55161 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | ( 47434 ) | ( 25129) |

| Валовая прибыль | 029 | 21706 | 30032 |

| Коммерческие расходы | 030 | ( 8851) | ( 6489) |

| Управленческие расходы | 040 | ( 8840) | (7426) |

| Прибыль (убыток) от продаж | 050 | 4015 | 16117 |

| Прочие доходы и расходы Проценты к получению | 060 | 253 | 12 |

| Проценты к уплате | 070 | ( 2948) | ( 859 ) |

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 14755 | 938 |

| Прочие операционные расходы | 100 | (15426) | (1139) |

| Внереализационные доходы | 120 | 256 | 1510 |

| Внереализационные расходы | 130 | (132) | (2896 ) |

| Чрезвычайные условия хозяйственной деятельности | 135 | 16 | |

| Прибыль (убыток) до налогообложения | 140 | 789 | 13683 |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | (81) | |

| Текущий налог на прибыль | 150 | (275) | (3169 ) |

| Обязательные платежи (штрафные санкции ИМНС) | |||

| Чистая прибыль (убыток) отчетного периода | 190 | 433 | 10514 |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | 115 | |

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

Как видно из табл. 9 в отчетном году ОАО «Гостиница Обь» доходы от реализации услуг увеличились на 13979 тыс. руб., но также и увеличилась себестоимость продукции (на 22305 тыс. руб.), что отразилось на финансовых результатах предприятия. Нераспределенная чистая прибыль ОАО «Гостиница Обь» за отчетный период составляет 433 000руб. что меньше нераспределенной прибыли за аналогичный период прошлого года (2003) на 10081 тыс. руб.

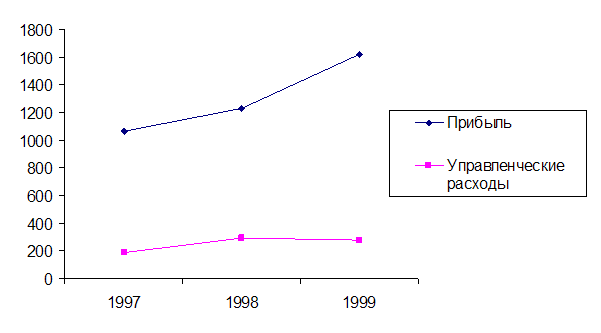

7. Образование и использование прибыли 7.1 График безубыточности предприятия

Все затраты предприятия могут быть подразделены на две части: переменные расходы, изменяющиеся пропорционально объему производства, и постоянные расходы, которые, как правило, остаются стабильными при изменении объема выпуска. Выручка от реализации продукции за вычетом себестоимости в объеме производственных переменных расходов составляет маргинальный доход, являющийся важным параметром в оценке управленческих решений.

К переменным издержкам относятся прямые материальные затраты, заработная плата персонала с соответствующими отчислениями, а также расходы по содержанию и эксплуатации оборудования и ряд других расходов.

К постоянным относятся административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка, другие общие управленческие, коммерческие и общехозяйственные расходы.

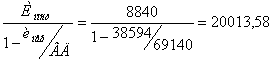

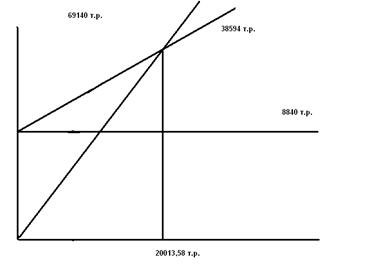

Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства является возможность прогнозирования прибыли исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть «точкой безубыточности». Для ее определения может использоваться следующая формула:

Постоянные издержки (Ипост) = 8840 т.р/год;

Переменные издержки (Ипер) = 38594 т.р/год;

Валовой доход (ВД): 69140 т.р/год;

Точка безубыточности (ТБ) =  т.р/год;

т.р/год;

Запас финансовой прочности (ЗФП%) = ![]()

Сила воздействия операционного рычага (СВОР) = ![]()

![]() %

%

График безубыточности представлен на рис. 7.

Рисунок 7. График безубыточности предприятия

7.2 Оценка конечного результата деятельности предприятияОценка структуры баланса и анализ показателей финансовой устойчивости показывает, что коэффициент текущей ликвидности составляет 1,01 (нормируемое значение показателя – не менее 2[10]), коэффициент быстрой ликвидности составляет 0,25 (в норме значение показателя должно быть не менее 1), коэффициент обеспеченности собственными оборотными средствами составляет 0,3 (в норме – не менее 0,1), коэффициент автономии составляет 0,59 (рекомендуемый критерий коэффициента – не менее 0,5). Таким образом, наблюдаются низкие значения коэффициентов абсолютной и быстрой ликвидности; это говорит том, что на предприятии наблюдается недостаток ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений и значительное количество средств сосредоточено в наименее мобильной части оборотных активов – запасах и затратах.

7.3 Разработка управленческих решенийАнализ финансовой деятельности показал, что в ОАО «Гостиница «Обь» наблюдаются низкие значения коэффициентов абсолютной и быстрой ликвидности; это говорит том, что на предприятии наблюдается недостаток ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений и значительное количество средств сосредоточено в наименее мобильной части оборотных активов – запасах и затратах.

Также на предприятии наблюдается высокие значения дебиторской и кредиторской задолженности, что также говорит о недостаточно стабильном финансовом положении ОАО «Гостиница «Обь».

Предприятию можно рекомендовать разработку системы отношений с дебиторами, за счет взыскания дебиторской задолженности предприятие может погасить имеющуюся кредиторскую задолженность.

Анализируя сведения о структуре кадрового состава предприятия по возрасту и образованию, можно отметить, что большинство работающих на предприятии сотрудников находятся в возрасте 35-55 лет и имеют среднее и/или полное общее образование. Можно отметить, что в гостинице необходимо проведение аттестации персонала гостиниц и повышение квалификации сотрудников различных служб. Система мотивации и поощрения персонала в ОАО «Гостиница «Обь» разработана недостаточно.

В ОАО «Гостиница Обь» можно рекомендовать разработать систему мотивации персонала, а также разработать программу обучения и повышения квалификации персонала.

Заключение

ОАО «Гостиница «Обь» находится по адресу 630009, Новосибирск, Добролюбова улица, 2.

Дата государственной регистрации ОАО «Гостиница «Обь»: 21.05.1993 г. Номер свидетельства о государственной регистрации: ГР 332. Орган, осуществивший государственную регистрацию: Новосибирская городская регистрационная палата. Основной государственный регистрационный номер: 1025401904736. Дата регистрации: 13.08.2002. Наименование регистрирующего органа: Инспекция МНС России по Октябрьскому району г. Новосибирска Новосибирской области. Основной хозяйственной деятельностью ОАО «Гостиница «Обь» являются гостиничные услуги. Доля доходов ОАО «Гостиница «Обь» от оказания гостиничных услуг в общих доходах по состоянию 01.10.2004 составляет 72%.

Анализ финансовой деятельности показал, что в ОАО «Гостиница «Обь» наблюдаются низкие значения коэффициентов абсолютной и быстрой ликвидности; это говорит том, что на предприятии наблюдается недостаток ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений и значительное количество средств сосредоточено в наименее мобильной части оборотных активов – запасах и затратах. Также на предприятии наблюдается высокие значения дебиторской и кредиторской задолженности, что также говорит о недостаточно стабильном финансовом положении ОАО «Гостиница «Обь».

Предприятию можно рекомендовать разработку системы отношений с дебиторами, за счет взыскания дебиторской задолженности предприятие может погасить имеющуюся кредиторскую задолженность.

Анализируя сведения о структуре кадрового состава предприятия по возрасту и образованию, можно отметить, что большинство работающих на предприятии сотрудников находятся в возрасте 35-55 лет и имеют среднее и/или полное общее образование. Можно отметить, что в гостинице необходимо проведение аттестации персонала гостиниц и повышение квалификации сотрудников различных служб. Система мотивации и поощрения персонала в ОАО «Гостиница «Обь» разработана недостаточно.

В ОАО «Гостиница Обь» можно рекомендовать разработать систему мотивации персонала, а также разработать программу обучения и повышения квалификации персонала.

Глоссарий

1. Бизнес — экономическая деятельность, направленная на получение прибыли.

2. Договор — соглашение двух или более лиц (организаций), направленное на возникновение между ними обязательства, заключенного в требуемой форме.

3. Документ — письменное доказательство, свидетельство.

4. Маркетинг — изучение условий рынка, комплексный учет процессов, происходящих на рынке.

5. Менеджмент — совокупность принципов, методов, средств и форм управления производством с целью повышения эффективности производства и увеличения прибылей.

6. Оборотные средства — ресурсы, используемые предприятиями для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции.

7. Прибыль — экономическая категория, выражающая финансовые результаты хозяйственной деятельности предприятия.

10.Рентабельность — доходность, прибыльность, с выгодой возмещаемых затрат на производство. Определяется величиной полученной прибыли по сравнению с вложениями в основные производственные фонды и оборотные средства.

11.Товар — все, что может удовлетворить потребность или нужду и предлагается рынку с целью привлечения внимания, приобретения, использования, потребления.

13.Цена — денежное выражение стоимости товара

Список использованной литературы

1. Федеральный закон от 24 ноября 1996 г. N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" Информационно-справочная система «ГАРАНТ».

2. Гражданский кодекс РФ (часть 1, 2). – М.: ИНФРА-М, 2004. – 430 с.

3. ГОСТ Р 51185 – 98 Туристические услуги. Средства размещения. Общие требования.

4. Байлик С.И. Гостиничное хозяйство: проблемы, перспективы, сертификация. - М . 2001.

5. Богданов А. Эффективное управление // Новости торговли.- 2003.- декабрь.- 32-34 с.

6. Браймер Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект Пресс, 1995.

7. Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

8. Баскакова, О.В. Экономика организаций (предприятий) : учеб. пособие / О.В. Баскакова ; Изд.-торг. корпорация "Дашков и Кш". - М. : Дашков и Кш, 2004. - 268 с.

9. Кабушкин Г.А. Менеджмент гостиниц и ресторанов. Минск.2002.

10. Зимин, А.Ф. Экономика организаций (предприятий) : учеб.-практ. пособие / А.Ф. Зимин; Вост. ин-т экономики, гуманит. наук, упр. и права. - Уфа : Вост. ун-т, 2003. - 127 с.

11. Корокина Ю. Разработка системы мотивации персонала в гостиничном бизнесе // Персонал-Микс, 2001. № 6 (7). – с. 41.

12. Менар, К. Экономика организаций: [пер. с фр.]. / К. Менар. - М.: ИНФРА-М, 1996. - 159 с. - Библиогр.: с. 150-158.

13. Пичужкин, И.В. Экономика организаций (фирм) : учеб. пособие / - М. : Юрайт, 2003. - 319 с. - Библиогр.: с. 315-319

14. Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» Код эмитента: 11834-F за Ш квартал 2004 года

[1] Байлик С.И. Гостиничное хозяйство: проблемы, перспективы, сертификация. - М . 2001.

[2] Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» Код эмитента: 11834-F за Ш квартал 2004 года

[3] Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» Код эмитента: 11834-F за Ш квартал 2004 года

[4] Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

[5] Ежеквартальный отчет Открытого акционерного общества «Гостиница «Обь» Код эмитента: 11834-F за Ш квартал 2004 года

[6] Браймер Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект Пресс, 1995.

[7] Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

[8] Браймер Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект Пресс, 1995.

[9] Квартальнов В.А. Стратегический менеджмент в туризме современный опыт управления. – М., 1999.

[10] Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - Издание 3-е переработанное и дополненное. - М.: Центр экономики и маркетинга, 1999.

Похожие работы

... за производимую нефирменную продукцию завод обязан выплачивать 3,5% от суммы произведенной продукции патентному держателю, что делает данное производство неприбыльным. Продукция винно-водочного завода «Майкопский» считается одной из лучшей по-своему качеству среди своих конкурентов на территории Российской Федерации. Это объясняется тем, что изделия изготавливаются из натуральных ингредиентов и ...

... . р. в год. Таким образом, реализация разработанных мероприятий для ОАО «Горизонт» позволит повысить эффективность работы предприятия на внешних рынках, а следовательно, также приведет и к повышению эффективности функционирования ОАО «Горизонт» в целом. 3.3 Совершенствование процесса изготовления печатной платы 3.3.1 Основные принципы конструирования печатных плат В электронной аппаратуре ...

... , несмотря на такое лидерство, еще рано говорить о том, что информационные системы прочно вошли жизнь современных управленцев. 2 АНАЛИЗ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 2.1 Общая характеристика объекта исследования ОАО «Технический университет КубГТУ» был создан 9 октября 1992 года. Новые экономические условия требовали создания в Кубанском государственном ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев