Навигация

1.9 Финансовый план

Так как планируется, что подготовительный этап реализации проекта составит 6 месяцев, то для упрощения таблиц и их наглядности подготовительный период в финансовый план не включается. Затраты на приобретение сырья, оборудования и т.д. переносятся на первый месяц запуска проекта, а затраты на приобретение оборудования не включаются в план доходов и расходов и план движения денежных средств. Эти затраты отражаются в балансовом плане в статьях основных средств и нематериальных активов.

В плане доходов и расходов приведены средние цены на продукцию с учетом планового снижения цен и применения скидок постоянным клиентам.

Таблица 7 - План доходов и расходов

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | ||||

| Сумки и ремни кожаные | Объем продаж, тыс. шт | 407,67 | 1363,37 | 2003,31 | 2629,35 | 3246,11 |

| ||

| цена, долл | 0,74 | 0,71 | 0,65 | 0,62 | 0,60 |

| |||

| издержки, долл/шт | 0,65 | 0,44 | 0,42 | 0,42 | 0,42 |

| |||

| НДС, долл/шт | 0,09 | 0,07 | 0,06 | 0,06 | 0,05 |

| |||

| Военное обмундирование | Объем продаж, тыс. шт | 0,59 | 1,98 | 2,91 | 3,83 | 4,72 |

| ||

| цена, долл | 122,00 | 122,00 | 122,00 | 122,00 | 122,00 |

| |||

| издержки, долл/шт | 112,91 | 110,99 | 110,85 | 110,71 | 110,68 |

| |||

| НДС, долл/шт | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 |

| |||

| Ножны, обложки на паспорт | Объем продаж, тыс. шт | 11,32 | 37,87 | 55,65 | 73,04 | 90,17 |

| ||

| цена, долл | 10,80 | 10,80 | 10,80 | 10,80 | 10,80 |

| |||

| издержки, долл/шт | 8,41 | 8,01 | 7,98 | 7,95 | 7,94 |

| |||

| НДС, долл/шт | 2,00 | 2,00 | 2,00 | 2,00 | 2,00 |

| |||

| Ошейники, поводки | Объем продаж, тыс. шт | 81,53 | 272,67 | 400,66 | 525,87 | 649,22 |

| ||

| цена, долл | 4,8 | 4,00 | 3,90 | 3,80 | 3,70 |

| |||

| издержки, долл/шт | 0,45 | 1,81 | 1,56 | 1,43 | 1,34 |

| |||

| НДС, долл/шт | 0,09 | 0,76 | 0,76 | 0,76 | 0,76 |

| |||

| сводные показатели | выручка от реализации, тыс долл | 907,47 | 2825,19 | 3821,26 | 4883,93 | 5899,70 |

| ||

| издержки, тыс. долл | 732,29 | 1621,16 | 2225,00 | 2852,17 | 3462,05 |

| |||

| НДС, тыс. долл | 121,63 | 386,32 | 547,63 | 705,61 | 860,31 |

| |||

| прибыль, тыс. долл | 53,55 | 817,71 | 1048,63 | 1326,14 | 1577,34 |

| |||

План денежных поступлений и платежей отражает движение денежных средств и расчетов и позволяет оценить ликвидность и платежеспособность проектируемого предприятия. Его принципиальное отличие от плана денежных поступлений и платежей заключается в том, что план движения денежных средств учитывет фактическое движение денежных средств, что позволяет учесть и отследить неравномерное использование предприятием денежных средств во времени (связанное, например со сроками уплаты налогов, оплатой поставок и т.д.)

Таблица 8 - Определение уровня общей рентабельности.

| Показатели | годы | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| балансовая прибыль, тыс. долл. | 53,55 | 817,71 | 1048,63 | 1326,14 | 1577,34 |

| среднегодовая стоимость ОПФ и нормируемых оборотных средств, тыс. долл. | 318,00 | 340,88 | 413,07 | 332,69 | 351,42 |

| уровень общей рентабельности, % | 16,84 | 239,88 | 253,86 | 398,61 | 448,85 |

Высокие показатели рентабельности активов фирмы достигаются за счет использования оборудования на условиях финансового лизинга, платежи по которому относятся на затраты. Однако, даже с учетом наличия на балансе печатной машины и выплаты процентов за кредит (в случае приобретения машины с использованием кредита банка) в размере 40% годовых рентабельность активов составила бы в первый год реализации проекта - 6,94%, а к 2006 году – около 120%.

Таблица 9 - План распределения прибыли.

| Показатели, тыс. долл. | норматив отчислений и ставка налога, % | 2002 | 2003 | 2004 | 2005 | 2006 |

| балансовая прибыль, тыс. долл. | Х | 53,55 | 817,71 | 1048,63 | 1326,14 | 1558,51 |

| Налоги | 30 | 16,06 | 245,31 | 314,59 | 397,84 | 467,55 |

| Оплата торгового патента | 0,44 | 0,44 | 0,88 | 1,32 | 1,32 | |

| прибыль, остающаяся в распоряжении предприятия | Х | 37,04 | 571,96 | 733,16 | 926,98 | 1089,64 |

| отчисления в резервный фонд предприятия | 5 | 1,85 | 28,60 | 36,66 | 46,35 | 54,48 |

| отчисления в фонд развития производства | ||||||

| из прибыли | 50 | 18,52 | 285,98 | 366,58 | 463,49 | 544,82 |

| амортизационные отчисления | 90 | 20,25 | 20,25 | 28,91 | 41,89 | 64,26 |

| отчисления в фонд социального развития | 20 | 7,41 | 114,39 | 146,63 | 185,40 | 217,93 |

| отчисления в фонд материального поощрения | 25 | 9,26 | 142,99 | 183,29 | 231,75 | 272,41 |

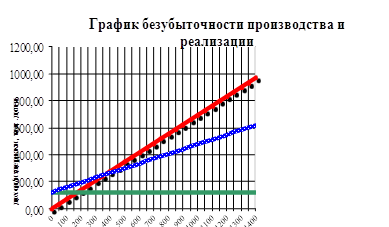

Уровень безубыточности по каждому виду продукции определялся исходя из наименьшего уровня цен без налога на добавленную стоимость. В связи с тем, что при наличии нескольких видов выпускаемой продукции на предприятии разделить издержки на постоянные и переменные весьма сложно, то в качестве постоянных издержек был принят наибольший планируемый уровень накладных расходов, распределенный по видам продукции в соответствии с долей основной заработной платы в общем фонде заработной платы в 1 году. Именно такой подход позволяет определить сколько продукции каждого вида необходимо продать для достижения безубыточности фирмы. Также был использован традиционный подход при определении точки безубыточности в условиях выпуска/продажи нескольких видов изделий – определение точки безубыточности на одну гривну товарной продукции.

Для сумок и ремней кожаных безубыточным уровнем производства является объем в 651,3 тыс. в год, что составляет приблизительно 1784 в день. Этот уровень достигается при среднем варианте на третий квартал, при минимальном уровне спроса – на второй год. Причем, сокращение накладных расходов (сокращение расходов на маркетинг и на содержание административно-управленческого персонала) не дает эффекта, так как большую часть накладных расходов (60%) занимают лизинговые выплаты за оборудование.

Таблица 10 - Безубыточность на один долл. товарной продукции

| выручка, тыс. долл | 0,00 | 200,00 | 400,00 | 600,00 | 800,00 | 1000,00 | 1200,00 | 1400,00 | 1600,00 | 1800,00 |

| Переменные издержки на 1 долл. товарной продукции, долл. | 0,52 | 0,55 | 0,61 | 0,62 | 0,63 | 0,63 | 0,63 | 0,63 | 0,63 | 0,63 |

| Накладные расходы, тыс. долл | 356,05 | 356,05 | 356,05 | 356,05 | 356,05 | 356,05 | 356,05 | 356,05 | 356,05 | 356,05 |

| Итого, расходов, тыс. долл. | 356,05 | 466,88 | 599,00 | 727,24 | 857,36 | 982,69 | 1108,02 | 1233,35 | 1358,68 | 1484,00 |

Уровень безубыточности на один рубль товарной продукции составляет 953,64 тыс долл. Таким образом, чтобы достичь уровня безубыточности необходимо ежедневно получать выручку в размере не менее 2612 долл.

1.10 Стратегия финансированияДля реализации проекта необходимы средства в размере 318 тыс. долл., в том числе 165 тыс. долл. на капитальный ремонт здания в соответствии с договором аренды, 112,5 тыс. долл. на основное и вспомогательное оборудование и 29,52 тыс. долл. оборотных средств.

Таблица 11 - Норматив оборотных средств предприятия, тыс. долл.

| Норматив оборотных средств по статьям | 2002 | 2003 | 2004 | 2005 | 2006 |

| сырье и материалы | 19,15 | 36,13 | 53,08 | 69,67 | 86,01 |

| вспомогательные материалы | 1,91 | 3,61 | 5,31 | 6,97 | 8,60 |

| готовая продукция | 5,78 | 7,90 | 11,10 | 14,24 | 17,29 |

| итого норматив оборотных средств | 29,52 | 52,41 | 76,44 | 99,97 | 123,10 |

| прирост норматива оборотных средств | 22,88 | 24,04 | 23,53 | 23,13 | |

| источник покрытия – фонд развития производства, % | 0,19 | 0,06 | 0,05 | 0,03 |

Норматив оборотных средств по сырью и материалам рассчитывался исходя из условий поставки материалов (периодичность по основным материалам – один раз в месяц), и нормы запаса, которая в среднем составляет 11 дней. Норматив на готовую продукцию рассчитывался исходя из однодневного выпуска продукции по себестоимости в третьем квартале, и длительности производства продукции.

Планируется, что источником средств предприятия станут взносы учредителей общества с ограниченной ответственностью. Суммы взносов, права и обязанности участников общества приводятся в приложении А.

Также планируется приобрести на условиях финансового лизинга машину для печати фотоснимков и проявки фотопленок – Frontier. Срок договора лизинга составляет 5 лет, выплаты производятся один раз в год и составляют 214,14 тыс. долл.

Срок окупаемости проекта и его интегральный экономический эффект иллюстрирует таблица 12.

Таблица 12 - Расчет интегрального экономического эффекта проекта.

| Показатели, тыс. долл. | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Выручка | 0,00 | 907,47 | 2825,19 | 3821,26 | 4883,93 | 5899,70 |

| Капитальные вложения | 318,00 | 0,00 | 9,63 | 14,42 | 0,00 | |

| Затраты | 0,00 | 853,92 | 2007,48 | 2772,62 | 3557,79 | 4322,36 |

| реальная процентная ставка по кредитам | 0,22 | 0,28 | 0,26 | 0,27 | 0,28 | |

| Дисконт, % | 1,00 | 0,82 | 0,64 | 0,51 | 0,40 | 0,31 |

| Чистый денежный поток | -318,00 | 53,55 | 817,71 | 1039,00 | 1311,72 | 1577,34 |

| Чистая текущая стоимость | -318,00 | 43,81 | 521,26 | 527,45 | 524,66 | 492,75 |

| Чистая текущая стоимость, нарастающим итогом | -318,00 | -274,19 | 247,07 | 774,51 | 1299,17 | 1791,92 |

В связи с тем, что в качестве альтернативного варианта привлечения средств может выступать получение ссуды в банке, то в расчете применялась реальная прогнозируемая процентная ставка по кредитам. Так как проектируемое предприятие будет работать преимущественно с использованием импортного сырья, цены на которое устанавливаются в долларовом эквиваленте, то в качестве прогнозируемых темпов инфляции были использованы показатели курса доллара на конец года. Прогнозные показатели курса доллара к рублю были рассчитаны с использованием методов анализа временных рядов и экстраполяции. Анализ динамики процентных ставок за последние годы показал, что наблюдается снижение процентных ставок по кредитам, не связанное с изменением курса доллара или индексов потребительских цен, то в качестве номинальной ставки процента по кредитам была использована средняя процентная ставка по кредитам в 2000 году – 40%.

Таким образом, интегральный экономический эффект за 5,5 лет (вторая графа таблицы – 6 месяцев на подготовку и запуск производства) составит 1791,92 тыс. долл., период окупаемости проекта – 2 года 6 месяцев, внутренняя норма рентабельности – 134%.

2. Ознакомится с отчетной документацией фирмы и собрать необходимые данные для расчета эффективности системы управления предприятием

Исходные данные (вариант 21) в табл. 13.

Таблица 13 – Исходные данные

| Показатели | Значение |

| Затраты на управление в год, тыс. руб. | 990 |

| Стоимость т.руб. основных произв. фондов | 8400 |

| Нормируемых оборотных средств | 6000 |

| Доля полуфабрикатов по кооперативным поставкам, % от общей стоимости продукции | 7 |

| Выпуск нормативно-чистой продукции, т.руб. | 13400 |

| Численность работающих | 3380 |

| Базовое предприятие | |

| Стоимость основных произв. фондов | 9200 |

| Доля полуфабрикатов по кооперативным поставкам, % от общей стоимости продукции | 6,5 |

| По типовой структуре управления предусмотрено | 44 |

| Фактически | 46 |

| Плановая численность ИТР и служащих | 403 |

| Фактическая | 392 |

| Балансовая стоимость технических средств для управления произв., т.руб. | 700 |

| Норматив из одного ИТР и служащего, т.руб. | 3,3 |

| Технические средства использовались в течение … часов | 2700 |

| При расчетном значении, час | 2900 |

| Общий срок выполнения задания, дни | 320 |

| Фактическое выполнение, дни | 350 |

| Общий срок выполнения заданий подразделений, установленный руководителем, дни | 300 |

| То же функц. отделами | 210 |

| Задержка в выполнении задания, согласно п. 17, дни | 10 |

| То же п. 18, дни | 40 |

| Функционирует четырехступенчатая система управления: руководство объединения, начальники цехов, старшие мастера участков, мастер | |

| В среднем на одного руководителя каждого уровня фактически приходится подчиненных, чел. | 4 5 5 26 |

| При нормативных данных соответственно | 5 7 6 17 |

| В год использовалось № видов документов из них унифицированных | 6500 |

| стандартизированных | 4500 |

| трафаретных | 800 |

| остальных | 400 |

| Производство А Б | |

| Средний фонд времени, час | 11300 20500 |

| В отделе матер. тех. снабжения | 480 600 |

| В отделе гл. технолога | 250 380 |

| В планово-экономич. отделе | 260 320 |

| В отделе гл. механика | 350 480 |

| Администрат. Произ-во | 170 270 |

| С прочими службами | 60 70 |

| Всего | 1570 2120 |

| Выпуск продукции по декадам за год, млн. шт. (план фактический) | |

| 1 | 1,5 1,6 |

| 2 | 1,41 1,3 |

| 3 | 1,43 1,43 |

| Всего | 4,34 4,33 |

К1, К2, … Кn – коэффициенты значимости, условно характеризующие различные виды заданий по степени ватности

Вид документации:

Документация вышестоящих организаций (министерств, ведомств) – К1 = 1,0

Документация заводоуправления (управления) – К2 = 0,8

Документация производственных и функциональных подразделений – К3 = 0,6

2.1 Коэффициент кооперированияКоэффициент кооперирования характеризует удельный вес кооперированных поставок во всём объёме материально-технического снабжения.

7/6,5 = 1,08

2.2 Коэффициент концентрации производстваКоэффициент, характеризующий уровень концентрации производства представляет собой стоимость основных производственных фондов рассматриваемого предприятия к стоимости основных производственных фондов базового предприятия:

К = 8400/9200 = 0,91

2.3 Расчет экономичности системы управления предприятиемЭс = 990*100 / 8400*0,91+6000*1,08 = 7,00

Похожие работы

... также разработку систем сертификации на экологическую чистоту, защитные параметры от воздействия окружающей среды, в том числе при экстремальных условиях. Основными факторами повышения конкурентоспособности продукции ОАО «Искож» являются удешевление товаров, чего можно добиться при удешевлении сырья и увеличении массовости выпускаемой продукции; повышение качества выпускаемой продукции; активное ...

... выгодными для предприятия в новых условиях экономического развития формами найма рабочей силы [6, C. 85]. 2. КОНЦЕПЦИИ «КАНБАН» И «УПРАВЛЕНИЕ КАЧЕСТВОМ ПРОДУКЦИИ» 2.1. Сущность и основные модели системы управления качеством продукции в Японии В Японии после окончания Второй мировой войны совершенствование качества возвели в ранг государственной политики. Решение ...

... обувь 21 19 26 21 31 33 35 34 13 Радиоаппаратура 36 24 33 30 26 28 28 30 -6 Телевизоры и видео-магнитофоны 10 16 23 31 18 12 17 38 28 Из приведенной выше таблицы 10 видно, что качество товаров, поступающих на потребительский рынок РФ, достаточно низкое и имеет тенденцию к еще большему снижению. Бракуется большая часть продовольственных товаров, среди них самое низкое ...

... этот путь сейчас является базовым в оптимизации административно-управленческой деятельности и автоматизации прогрессивных производств. 1.2 Уровень развития ИТ в российском легпроме: оценка ситуации По оценкам исследователей, средний уровень развития информационных технологий на предприятиях легкой промышленности классификации CobiT соответствует второй модели зрелости («регулярной»). Это ...

0 комментариев